财务报告重述与证券市场反应的实证分析

2018-04-26钱红光方舒鹤

钱红光,方舒鹤

(湖北工业大学 经济管理学院,武汉 430068)

0 引言

财务重述,是上市公司对前期公布的财务报告中错漏信息进行更正补充的行为。其初衷是完善财务信息,提高会计信息质量,进而保护投资者权益。但近年来,这一现象在国内外证券市场中越来越普遍[1,2],严重影响投资者权益和证券市场健康发展。现有国内外研究文献中,将财务重述的动因分为内外两方面。外部动因主要来自公司盈余持续增长的外部压力,若市场预期高于企业的实际业绩,则公司可通过正向调节盈余来迎合市场预期[3]。内部动因主要集中在管理层自利行为、盈余管理、企业融资需求等方面。

财务重述会引起证券市场多方面反应:重述财务后短期内公司市值明显下降[4]。Desai(2006)发现财务重述会引起公司管理层变更,六成重述财务的公司在两年内会换掉至少一名高层管理;Srinivasan(2005)调查发现外部独立董事,特别是内部审计委员会成员,可能因财务重述而被撤换。重述财务的公司相对于未重述财务的公司而言,更容易遭到市场投资人的集体起诉,并且重述所涉及的会计科目、核心财务指标的数量和规模与重述引起的市场反应正相关[5]。财务重述也会提高公司的融资成本[6],Hribar和Jenkins[7]研究表明重述财务将引起一个月内公司融资成本上升。深入研究财务重述引起的证券市场反应,为市场监管机构制定政策提供借鉴,对于提升投资者保护、维持市场秩序有着积极意义。

1 研究假设

据有效市场理论,市场会对新信息做出反应,从而引起股票价格波动。上市公司重述财务,无论信息是否利好,都暴露出其前期披露的财务信息的低质量和不可靠,也反映出公司内部控制制度的不完善。这种信息传递给市场,会造成投资者信心下滑,减持上市公司股票甚至放弃全部投资,从而拉低重述财务公司的股票价格[8]和股票交易量。据此提出:

假设1:重述公告发布日前后短期时间窗口内,上市公司呈现显著负面市场反应。

目前我国上市公司发布的重述公告有补充公告、更正公告、补充更正公告三种形式。补充公告是对前期财务报告的补充披露,一般不涉及重大财务信息修正,这一类公告有利于投资者更充分地了解公司实际情况,符合财务重述的初衷;更正公告则是对前期报告中错误信息进行更正,更多的是向外界传递不良信息;补充更正公告则既涉及补充遗漏信息,又涉及修正错误信息,更容易引起投资者的反感情绪。因此本文提出:

假设2:相对于补充公告,更正公告和补充更正公告会引起更为剧烈的负面市场反应。

公司重述财务,可能处于自愿,也可能是被外部监管机构要求。一般而言,如果公司能自查发现问题并更正,说明公司内部控制制度较为完善,自我监管能力较好;相反,如果重述由外部监管机构提起,则说明公司内部控制存在漏洞,甚至可能是管理层出于利己动机蓄意重述财务。Akhighe[9]研究发现被迫重述财务的公司会受到证券市场更为严厉的处罚,遭受的损失更加惨重。据此,本文提出:

假设3:被外部机构要求的重述会比公司自愿进行的重述引起更显著的负面市场反应。

2 研究方法

本文采用事件研究法分析上市公司重述财务对公司股价的影响,定义上市公司发布重述公告为研究事件,定义发布重述公告日为“事件日”。若“事件日”休市或公司被停牌,则顺推至重述公告日后第一个交易日为“事件日”,记t=0日。前一个交易日记t=-1日,后一个交易日记t=1日,前后t日用区间(-t,t)表示。

参考前期学者的研究,并综合考虑信息有效性和其他信息的干扰,本文选取(-5,5)、(-3,3)、(-1,1)、和(0)作为时间窗口进行后文的研究。

2.1 样本选取和数据来源

本文选取2013—2015年沪深两市主板A股市场中重述财务的公司为研究样本,选取时遵循两条原则:(1)若公司一年内多次重述财务,则选择首次发布的重述公告为样本进行本文后续的所有研究;(2)若公司在年度内对以前年份财务报告进行追溯调整,视作发布公告当年的财务重述。初步筛选后剔除ST、*ST公司、金融保险业公司、在公告日前后三天发生诸如收购兼并等可能影响股价事件的公司,以及其他信息不完整的公司,最终得到339个样本。

本文数据来源于巨潮资讯网、CSMAR数据库、RESSET金融数据库,运用Excel 2010进行手工整理,相关数据分析和统计检验由SPSS 19.0完成。

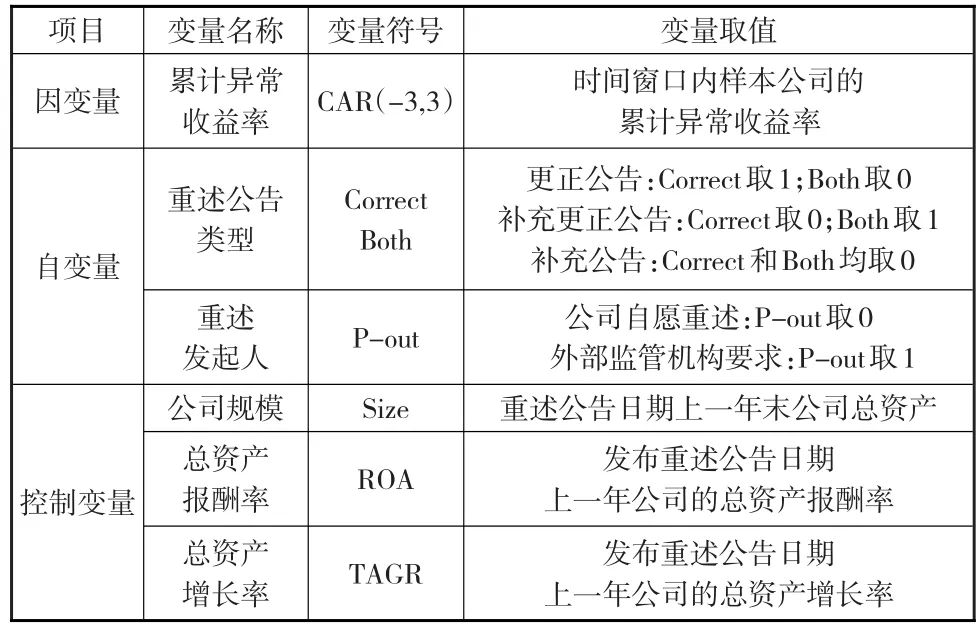

2.2 变量设置

2.2.1 因变量

本文以市场反应作为因变量,拟通过时间窗口内样本公司异常收益率(AR)与累计异常收益率(CAR)来度量市场反应。其中,异常收益率即实际收益率与假设未发生事件的正常收益率之差。考虑到适用性和易操作性,选取市场调整模型计算正常收益率,此模型认为:某时期上市公司的正常收益率即为同时期所属市场组合的实际收益率。具体计算过程如下:

(4)单个上市公司的累计异常收益率:CAR(-t,t)=其中:ARi,t为i公司在t日的异常收益率;(-t,t)为时间窗口;CAR(-t,t)为公司从-t日到t日的累计异常收益率。

2.2.2 自变量和控制变量

通过对市场反应指标(如累计异常收益率等)T值的显著性检验,可以从整体上看出财务重述是否会对市场产生影响以及产生何种影响。为了研究具体的财务重述信息(如重述公告类型、发起人等)所引起的市场反应如何,本文拟引进若干变量,构建回归模型,建立累计异常收益率与具体重述公告信息之间的关系,通过回归分析结果来判断具体重述公告信息能否对市场产生影响以及影响程度大小,具体变量设置如表1所示。

表1 变量设置

2.3 回归模型构建

基于前文分析和变量设置,本文构建如下两个线性回归模型,以研究重述公告类型和重述发起人的不同对市场反应是否产生影响以及影响的大小情况。

3 实证分析

3.1 描述性统计分析

3.1.1 时间窗口内异常收益率的描述性统计

时间窗口内异常收益率的描述性统计情况如表2所示。

表2 时间窗口内异常收益率统计

表2反映出,从-5日至5日每天样本公司异常收益率的中位数均为负值,除-4日和4日外均值也全是负值,说明总体而言重述财务公告带来的市场反应为负。分析原因可能是无论重述公告披露的信息是好是坏,均表明企业前期财务报告信息质量不高,投资者对公司信任下滑,于是可能选择减少持有股票,进而拉低股票收益率。3.1.2 时间窗口内累计异常收益率的描述性统计

表3统计了全样本累计异常收益率在不同时间窗口内的各项数值,并做了单样本T值检验,图2反映了全样本的平均累计异常收益率在时间窗口内的变化趋势。从表3中容易观察到全样本的累计异常收益率在各个不同时间窗口内的均值和中位数均为负值,并且均值都通过了5%的显著性检验,说明CAR(-t,t)显著异于0,再次印证总体而言重述财务公告引起的市场反应为负。

表3 全样本累计异常收益率不同时间窗口描述性统计

通过以上分析,足以证明在重述公告前后短期的时间窗口内,上市公司股票的异常收益率显著为负,表现出强烈的负面市场反应,因此假设1得到验证。

3.2 回归分析

3.2.1 模型I的回归分析

由表4可知,各变量的VIF值均小于10,说明模型不存在多重共线性。从回归结果的各参数看,F值通过了5%的显著性检验,说明回归模型的总体拟合效果较好,模型中各变量有较强的解释力度。模型I中,Correct和Both的系数均为负值,且都通过了1%的显著性检验,说明相对于补充公告,更正公告和补充更正公告会带来更为强烈的负面市场反应。分析其原因可能是因为更正公告和补充更正公告都涉及修正以前披露的信息,说明前期报告中的信息不正确,而补充公告则是对前期信息进行补充,符合重述财务现象的初衷,有利于提高投资者对企业的信任。另外,Both的绝对值比Correct大,说明补充更正公告引起的市场负面反应比更正公告更加剧烈,可能是因为补充更正公告既涉及前期报告信息的补充,又涉及更改,使得投资者严重怀疑其信息披露质量,对企业的印象更恶劣。因此,假设2得到验证。

表4 模型I回归参数估计及结果检验

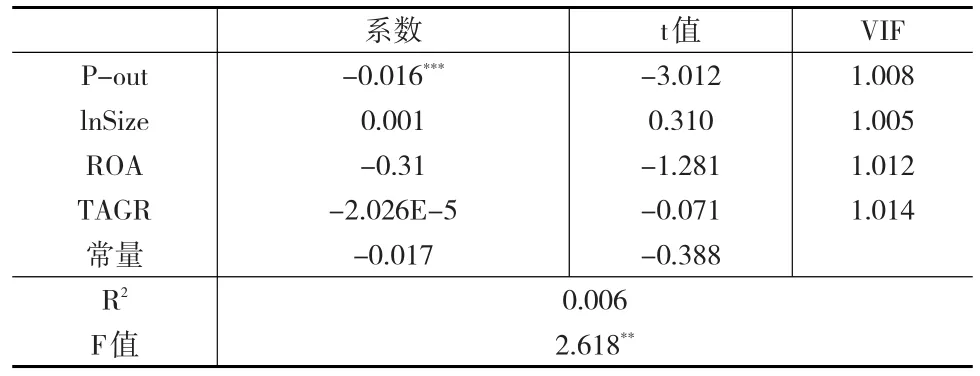

3.2.2 模型II的回归分析

由表5可知,各变量的VIF值均小于10,说明模型不存在多重共线性。从回归结果的各参数看,F值通过了5%的显著性检验,说明回归模型的总体拟合效果较好,模型中各变量有较强的解释力度。在模型II中,P-out系数为负,且通过了1%的显著性检验,说明若重述由外部监管机构发起,上市公司会表现出更为强烈的负面市场反应。因此假设3得到验证。

4 结论及建议

通过研究,本文得出如下结论:第一,从总体上来看,重述公告将引起负面市场反应,但这种影响是短暂的。第二,异常收益率和累计异常收益率在重述公告发布前就已呈现出下降趋势,说明我国证券市场上存在利用内幕消息提前进行交易的行为。第三,相对于补充公告,更正公告和补充更正公告会引起更为剧烈的负面市场反应。第四,被外部机构要求的重述会比公司自愿进行的重述引起更显著的负面市场反应。

表5 模型II回归参数估计及结果检验

针对研究结果,提高财务信息质量,减少财务重述现象需要各市场主体的共同努力。第一,相关监管机构应加强对财务重述公告披露的监管,如规定统一的重述公告格式等,同时提高对蓄意利用重述财务进行某些自利行为的上市公司的惩罚力度,严重者还应追究其法律责任;第二,对上市公司而言,应加强自律,不要企图利用重述财务进行盈余调节等利己行为,通过正当途径谋求企业发展,提高自身会计信息质量;第三,对外部审计机构而言,在规范外部审计制度,提高外部审计质量;第四,投资者应该提高自身素养,丰富相关财务知识,理性做出投资决策。

参考文献:

[1]王霞等.财务重述与独立审计质量[J].审计研究,2005,(3).

[2]朱朝晖等.上市公司年报财务重述的市场反应的统计检验[J].统计与决策,2012,(8).

[3]Burgstahler D,Eames M.Management of Earnings and Analysts’Forecasts to Achieve Zero and Small Positive Earnings Surprises[J].Journal of Business Finance&Accounting,2006,(33).

[4]Anderson K L,Yohn T L.The Effect of 10-K Restatements on Firm Value,Information Asymmetries,and Invertors’Reliance on Earnings[D].Washington D.C.:Georgetown University,2002.

[5]Palmrose Z V,Richardson V J,Scholz S.Determinants of Market Re⁃actions to Restatement Announcements[J].Journal of Accounting and Economics,2004,37(1)

[6]Callen J L,Livnat J,Segal D.Accounting Restatements:Are They Al⁃ways Bad News?[J].Journal of Investing,2002.

[7]Hribar P,Jenkins N T.The Effect of Accounting Restatements on Earnings Revisions and the Estimated Cost of Capital[J].Review of Accounting Studies,2004,(9).

[8]刘殿丽等.上市公司财务重述文献回顾[J].财会通讯,2008,(12).

[9]Akhighe A,Kudla R J,Madura J.Why Are Some Corporate Earnings Restatements More Damaging?[J].Applied Financial Economics,2005,(15).