企业危机预警动态综合评价方法

2018-04-25王春李茂娟

王春 李茂娟

摘要:针对在连续一段时期内的企业危机预警方面缺乏有效的评价方法,提出将集值迭代法与纵向拉开档次法相结合,得出基于主客观评价的动态权重系数,从而得出了企业危机预警动态综合评价方法。并以实例证明了这种方法在企业危机预警中的有效性。

Abstract: Due to lacking of effective method for evaluating enterprise crisis early warning in a continuous period, this paper combines with set-valued escalotor method and the evluation approach of "scatter-degree" to educe dynamic weight index based on subjective and objective evaluation. Accordingly dynamic comphrensive evaluation method of enterprise crisis warning is set up. The specific application in enterprise crisis advance warning management proves this method to be effective.

关键词:企业危机;预警管理;动态综合评價;纵向拉开档次法

Key words: menterprise crisis;early warning management;dynamic comprehensive evaluation;evluation approach of "scatter-degree"

中图分类号:F270 文献标识码:A 文章编号:1006-4311(2018)12-0047-03

0 引言

目前国内外对企业危机预警方面的研究还存在一些问题:其一,指标体系的设置对企业的适应性差,人为设定权重,缺乏客观性。其二,大部分的评价体系都是一种静态的评价,缺乏对企业危机预警指标连续的评价。其三,研究往往偏重定性而比较少关注定量,即使有定量的评价,也只从财务角度进行了研究。企业危机预警的效果依赖于对各种单项预警指标的全面而客观的评价。因此,有必要建立完整的指标体系评价体系,充分利用现有的和不断增加的各种观测研究资料,实现中长期尺度下对企业危机的动态预测。

本文中,我们首先运用集值迭代法通过主观途径确定了企业预警评价指标的权重系数,然后运用“纵向拉开档次法”[1],动态、客观地确定了企业预警评价指标的权重系数,最后通过“加法”集成法将基于主观和客观生成的指标权重系数加以结合,从而对企业进行综合评价。这种基于主客观信息的动态综合评价法为企业危机的提前预警提供了一种切实可行的方法。

1 危机预警动态综合评价法的基本步骤

首先我们为某企业建立了若干项定性的评价指标X={xa},a=1,2,…,A;其中每项定性的评价指标下有若干项定量的评价指标xa={xab},b=1,2,…,B。

设企业所有定量评价指标集为:

F={Fj}={x11,x12,…,xAB}(j=1,2,…,n),且n=A×B(1)

1.1 基于主观的赋权

在权重的给定过程中,我们首先采用基于主观的集值迭代法[2],首先选取L(L≥1)位专家,分别让每一位专家(如第k(1≤k≤L)位专家)在定性评价指标集X={xa},a=1,2,…,A中任意选取他认为最重要的s(1?燮s 作示性函数: uk(xa)=1; 若xa∈XK0; 若xa?埸XK (2) 令 g(xa)=uk(xa), a=1,2,…,A(3) 将g(xa)进行归一化,指标xa的权重系数pa即为: pa=g(xa)/g(xk), a=1,2,…,A(4) 注意,如果某一个定性评价指标一直未被选中,可对权重系数进行如下调整: pa= a=1,2,…,A(5) 1.2 基于客观的赋权 随着时间的推移,企业拥有了各年度关于企业危机定量评价指标的数据。为此我们采用“纵向拉开档次法”。这种方法的核心在于,在不清楚各评价指标相对重要性的情况下,充分挖掘数据{Fkj}所提供的有用信息,使权重系数更加客观、公正,同时还体现了权重系数的动态性。首先我们用{Fkj}(k=1,2,…,m;j=1,2,…,n)来描述各年度的原始观测数据(即Fki表示被评价对象在第k年度第j项评价指标的原始观测值)。用qj表示评价指标Fj的权重系数,为使评价结果比较客观、可比,先将{Fkj}进行指标类型一致化、无量纲化处理。 1.2.1 定量指标数据的预处理 ①指标类型的一致化。 为使所有的指标类型一致,需要将极小型指标转换成极大型指标,即对Fkj作如下变换: Fkj={Fkj}-Fkj ②指标无量纲化。 为消除由于指标单位的不同而带来的一些不利影响,需要将指标进行无量纲化处理,这里采用如下的“标准化”处理:Fkj=(Fkj-Fj)/sj式中,Fj和sj(j=1,2,…,n)为第j项指标观测值的均值和标准差。 1.2.2 确定权重系数,计算综合评价值

为使问题的讨论简单且容易操作,取评价函数是线性的,即综合评价值为:

y(tk)=qj(tk)Fj(tk),k=1,2,…,N (6)

确定权重系数qj的原则是最大程度地体现出企业在不同年度之间的差异。这种整体差异可用yk的总离差平方和σ2=∑(yk-y)2来刻画。由于对{Fkj}进行了标准化处理, 有y=0,从而有:

σ2=y=qTHq(7)

式中,q=(q1,q2,…,qn)T;H=FTF;其中,

F=F11 … F1m Fn1 … Fnm(8)

为了不让σ2可取任意大的值,这里限定qTq=1 。这时,选择qj的问题就变成了求σ2最大值的最优化问题:

maxqTHq,

s.t.qTq=1q>0(9)

1.3 进行综合集成的赋权

对于企业危机预警的综合评价问题来说,往往需要的是能同时体现主、客观信息的权重系数。为此我们采用“加法”集成法,这种方法从逻辑将这两大类赋权法有机地结合起来,使所确定的权重系数同时体现主观信息和客观信息。这正是对危机预警方面的研究所需要的。

为了让两种方法求出来的权重系数具有可比性,我们先将基于集值迭代法得出的权重系数pa进行转化,则:

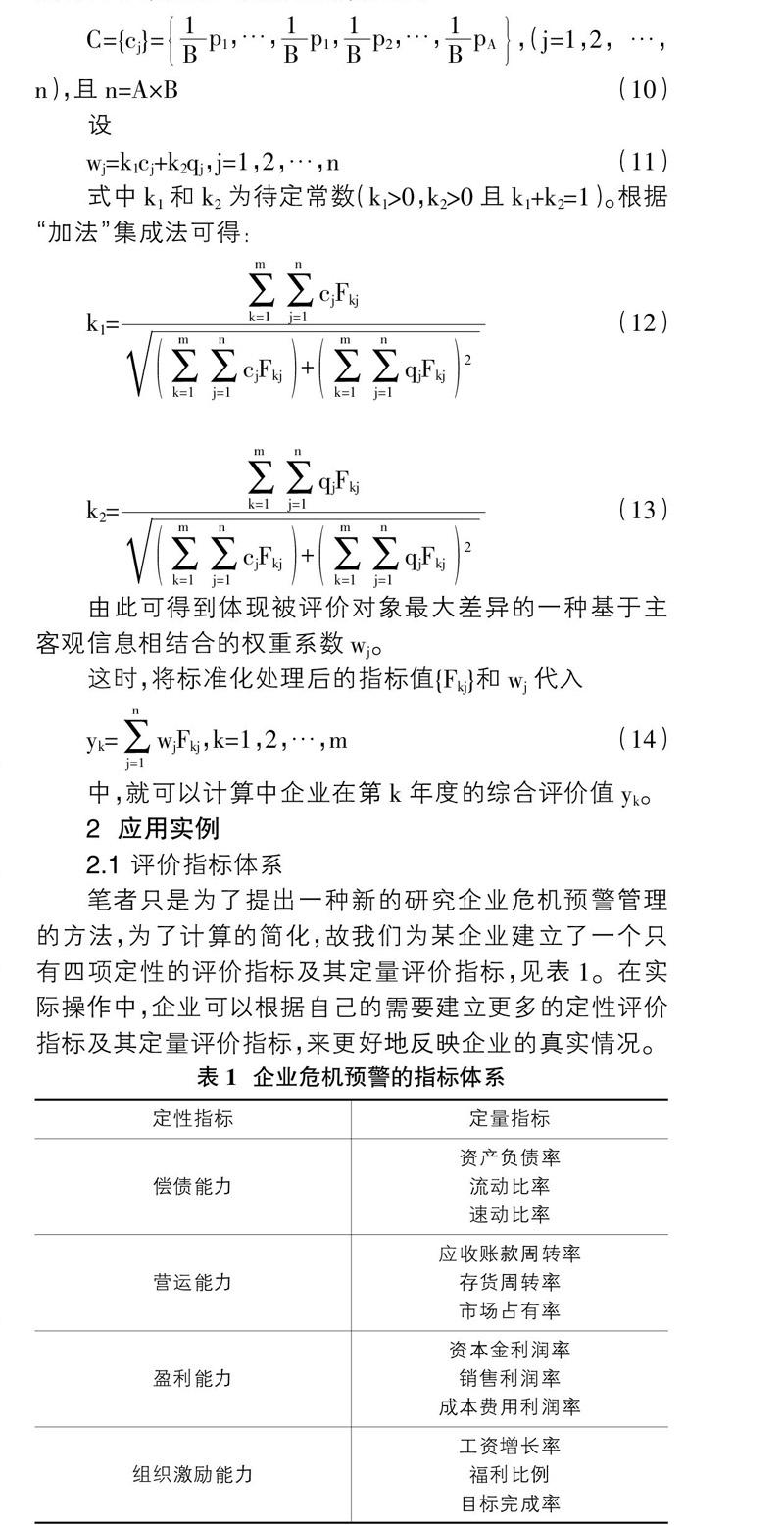

C={cj}=p1,…,p1,p2,…,pA,(j=1,2,…,n),且n=A×B(10)

设

wj=k1cj+k2qj,j=1,2,…,n(11)

式中k1和k2为待定常数(k1>0,k2>0且k1+k2=1)。根据“加法”集成法可得:

k1=(12)

k2=(13)

由此可得到体现被评价对象最大差异的一种基于主客观信息相结合的权重系数wj。

这时,将标准化处理后的指標值{Fkj}和wj代入

yk=wjFkj,k=1,2,…,m (14)

中,就可以计算中企业在第k年度的综合评价值yk。

2 应用实例

2.1 评价指标体系

笔者只是为了提出一种新的研究企业危机预警管理的方法,为了计算的简化,故我们为某企业建立了一个只有四项定性的评价指标及其定量评价指标,见表1。在实际操作中,企业可以根据自己的需要建立更多的定性评价指标及其定量评价指标,来更好地反映企业的真实情况。

以下是根据该企业最近3年内的资料得到企业的定量评价指标,见表2。

2.2 企业危机预警的综合评价及其分析

首先聘请了20个专家对定性评价指标进行评价,通过集值迭代法,得到权重系数p={0.3221,0.2021,0.2848,0.1910}。并将该权重系数根据式进行转化,得

C={cj}={0.1074,0.1074,0.1074,0.0674,0.0674,0.0674,

0.0949,0.0949,0.0949,0.0636,0.0636,0.0636}

接着对定量指标进行赋权。由于资产负债率为极小型指标,其余均为极大型指标。首先对资产负债率进行极大化处理,然后再同其他指标一样进行相同的无量纲化处理,最后利用matlab软件求得各评价指标的权重系数分别为:q1=0.0999,q2=0.1002,q3=0.1013,q4=0.0704,q5=0.0704,q6=0.0704,q7=0.1001,q8=0.0954,q9=0.0974,q10=0.0650,q11=0.0663,q12=0.0632。

然后令wj=k1cj+k2qj,j=1,2,…,12。式中k1和k2为待定常数(k1>0,k2>0且k1+k2=1)。 根据“加法”集成法可得:k1=0.4702,k2=0.5298。

由此可得:

w1=0.1039,w2=0.1040,w3=0.1045,w4=0.0688,w5=0.0688,w6=0.0688,w7=0.0973,w8=0.0951,w9=0.0961,w10=0.0643,w11=0.0649,w12=0.0634。

将标准指标值及{wj}带入式中,并进行平移、扩大的技术处理((yk+1)×10)后,得到企业2012~2014年综合评价值,见表3。

由此可得企业危机预警的综合定性指标的综合评价值,如表4所示。

从表4中不难看出:

①2012~2014期间,企业的偿还债务的能力逐年降低,企业承担的风险增大。如果这种情况一直发展下去,决策者应该注意减少企业债务,避免财务危机。

②同时还要注意到企业在2014年在组织激励方面做得不如2013年,应该引起决策者注意。当然在2012~2014期间,该企业总状况是逐年变好的,暂时不会有大的危机。

③排序结果中隐性地体现了时间的动态变化作用,这一点可从“纵向拉开档次”评价法的原理得到解释。

④通过对企业每年的数据进行评价,有助于帮助企业发现危机,实现对企业危机的动态预警。

3 结束语

通过对这种综合评价方法在企业危机预警中的运用,我们可以得出如下结论:

①这种评价方法通过“加法”集成法将基于主观和客观生成的指标权重系数加以结合,得出主客观信息综合集成的权重系数,从而对企业危机预警进行评价,使综合评价结果具有直观意义明显、过程透明、主观和客观相结合等特征。此外,纵向拉开档次法赋权的特点在于权重系数是不固定的,是由观测数据和主观评价相结合生成的,不具有可继承性。因此可以避免被评价对象的急功近利、浮躁等短视行为(如设法提高权重系数大的评价指标值,以提高整体的综合评价值)。

②当统计数据的支持程度增大时,应用本方法可获得更加贴近现实评价结果。由于危机信息的复杂性,危机指标的多样性和非线性,导致危机预警成为一项难度较大的工作。本文将主客观信息相结合的综合评价法应用于对我国企业危机预警评价,旨在为建立我国危机预警体系提供一个新思路。目前,国内外在危机预警方面的研究,往往偏重定性的研究而少定量的研究,即使有定量的评价,也只从财务角度进行了研究,本文将主客观信息综合集成综合评价法用于危机预警,得出了可靠的结论。其原理方法可以为一般的企业所借鉴。

参考文献:

[1]郭亚军.一种新的动态综合评价方法[J].管理科学学报,2002,5(2):49-54.

[2]郭亚军.综合评价理论与方法[M].北京:科学出版社,2002.

[3]余廉.企业危机预警管理论[M].石家庄:河北科学技术出版社,1999.

[4]陈衍泰,陈国宏,李美鹃.综合评价方法分类及研究进展[J].管理科学学报,2004,7(2):69-79.

[5]郭亚军,潘建民,曹仲秋.由时序立体数据表支持的动态综合评价方法[J].东北大学学报(自然科学版),2001,22(4):464-467.

[6]高民杰,袁兴林.企业危机预警[M].北京:中国经济出版社,2003.