我国出口产品质量升级:基于中间品价格扭曲的视角

2018-04-25吴艳芳王明益

吴艳芳 王明益

根据 BACI国际贸易数据库可知,每年至少有三分之二的中间品贸易是在跨国公司内部进行的。跨国公司为了实现其全球战略,在全球各地纷纷设立自己的子公司、分公司及办事处等分支机构,往往通过内部“转移价格”来实现其全球资源的优化配置,达到利润最大化。换言之,跨国公司所实施的“转移价格”是在跨国公司内部完成的,它并不是由市场来决定的价格。这就必然导致中间品贸易的实际价格会与其市场价格相偏离,即出现了中间品价格扭曲现象(王吉林和季建华,2009)。

我们所关心的问题是,中间品价格扭曲对进口国出口产品质量会产生怎样的影响?它的影响机制是怎样的?低附加值和高附加值中间品价格扭曲对我国出口产品质量是否存在不同的作用机制?遗憾的是,现有文献大都以假定中间品价格并不存在扭曲为研究前提,同时它们也并没有对进口中间品进行分类。基于此假设,研究结论亦不尽一致:大多关于进口中间品的文献验证了中间品进口所发挥的积极作用。如部分文献认为,中间品的进口显著带动了我国出口产品质量升级(李秀芳和施炳展,2016;马述忠和吴国杰,2016)。另有文献指出,中间品进口显著提升了我国企业生产率(陈勇兵等,2012;张杰等,2015;刘海洋等,2016)。还有文献发现,中间品进口显著促进了我国企业的技术创新和研发提升(李平和姜丽,2015;傅缨捷和丁一兵,2014)。另有部分实证研究则得出相反的结论,如康志勇(2015)研究认为,资本品进口而不是中间品进口会显著促进企业研发。张杰(2015)研究发现,中间品进口对企业发明实用新型和外观设计这三项专利均存在显著的抑制效应。刘洪钟和齐震(2012)的实证研究结果表明,中间产品进口对企业并没有产生显著的技术溢出效应。张翊等(2015)的研究结果表明,中国的中间品进口不能对企业全要素生产率产生数量和种类效应。另外,只有极少数文献基于进口中间品的种类、质量差异进行研究,如许家云和毛其淋(2016)发现,中间品质量越高,企业持续经营时间越长。王维薇和李荣林(2014)的研究认为,零部件进口种类的增加会显著增加我国资本密集型产品的出口。

我们认为,上述研究结论不一致的主要原因之一是大多文献并没有有效区分中间品的种类和价格形成机制。施炳展和冼国明(2012)的研究指出,我国中间品进口价格存在价格正向扭曲和负向扭曲两种形式。显然,已有文献并没有充分考虑到中间品进口价格存在异质性扭曲这一情形。基于上述考虑,本文从进口中间品价格扭曲的视角来探讨我国制造业出口产品质量升级问题。与已有文献相比,本文的主要贡献为:第一,我们从价格扭曲的视角,探讨不同种类的进口中间品价格扭曲对我国出口产品质量的影响。这在一定程度上拓展了我国出口产品质量升级的研究维度,丰富了其研究内容。第二,我们首先在理论层面论证了进口中间品价格扭曲对产品质量的作用机制和影响渠道,提出理论假设。然后基于2000—2007年的海关产品数据库和工业企业数据库的合并数据进行实证考察,结果表明:低附加值进口中间品往往存在价格负向扭曲,并且这种扭曲会抑制我国出口产品质量升级;高附加值进口中间品存在价格正向扭曲,这种扭曲显著促进了我国出口产品质量升级。

一、进口中间品价格扭曲对出口产品质量影响:作用机制

已有文献对进口中间品的研究更多地体现在它对东道国生产率或技术水平的影响上,并且大多文献普遍认为进口中间品能够通过技术外溢和竞争效应等显著提升东道国生产率(Halpern等,2005)。也有部分学者的研究认为,中间品进口对东道国生产率的影响有时并不显著或者存在国别差异。如 Vogel和Wagner(2010)没有发现中间品进口对德国企业技术水平有显著提升作用,Biesebroeck(2003)甚至发现中间品进口显著降低了哥伦比亚的企业生产率。上述文献研究结论并不一致的一个很重要的原因是作者并没有对进口中间品进行有效区分,而进口中间品会因为来源地、附加值及技术含量等原因存在异质性(张翊等,2015)。

根据联合国 BEC 分类标准,BEC 代码为“111”、“121”、“21”、“22”、“31”、“322”、“42”、“53”的八类产品被列为中间品,并且这八类中间品又分别可以归属为工业原材料、半成品和机械零部件三大类(余淼杰和李乐融,2016)。此外,根据UN Comtrade数据库(Rev.2002)可知,我国中间品进口涉及制造业 14个大行业。这 14个大行业涉及的中间品既有燃料、基础性生产资料等初级产品,也有皮革、毛皮等低附加值产品,还包括电器、设备等高附加值产品。根据上述对中间品的分类容易看出,进口中间品种类繁多,因此其附加值、质量水平(或技术含量)肯定存在较大的异质性。

基于研究的需要,我们把进口中间品按附加值分为两类:低附加值中间品和高附加值中间品,然后分别分析低附加值中间品和高附加值中间品的价格扭曲对产品质量的作用机制。

(一)低附加值中间品

根据已有文献的测算(施炳展和冼国明,2012),低附加值中间品大都存在价格负向扭曲,即其价格低于其边际产出对应的市场价格①扭曲测度方法可以参见施炳展和冼国明(2012)的研究。。

我们认为,低附加值中间品价格负向扭曲可以降低企业生产投入成本,同时它会产生以下三方面的经济效应:一是要素配置效应。在降低成本驱使下,可能会破坏要素配置比例,降低要素配置效率(曹亮等,2012),从而对产品质量升级不利。二是价格效应。低附加值中间品价格负向扭曲会使企业生产成本下降,最终产品价格竞争力得到提升,此时企业会缺乏动力进行产品研发和质量升级(张翊等,2015)。三是规模效应。进口中间品价格负向扭曲可能会引起企业规模非理性扩张,可能会带来规模不经济性(黄先海等,2016),而规模不经济的存在使得企业营运成本迅速上升,此时产品质量管理水平的提升会受到抑制,从而对产品质量升级不利。据此我们得出假说 1:低附加值进口中间品存在价格负向扭曲,这种扭曲会抑制最终产品质量升级。

(二)高附加值中间品

已有研究表明,高附加值中间品对东道国生产率的影响一般通过三种途径:学习效应(Romer,1990;Coe和Helpman,1995),即东道国通过进口高附加值中间品可以获得较先进的技术,从而提高企业生产率或技术水平;水平效应(钱学峰等,2011),即通过自由贸易,东道国可以进口更多种类的高附加值中间品,从而有助于企业技术水平的提升;竞争效应(Melitz和Ottaviano,2008;Goldberg等,2009),即高附加值中间品的进口,加剧了本土生产的中间品与进口中间品的激烈竞争,从而刺激企业生产率提高。然而,上述研究并未考虑中间品附加值的差异对企业生产率的影响。施炳展和冼国明(2012)及冼国明和程娅昊(2013)的研究均发现,高附加值进口中间品往往存在价格被过度加成的情况,并且其价格加成比例越高,附加值也越高,此时价格正向扭曲程度会越大。换言之,附加值越高的进口中间品,其价格正向扭曲程度会越大。显然,附加值越高的中间品包含越先进的技术或代表更好的质量水平(陈勇兵等,2012;李平和姜丽,2015)。据此,我们提出假说 2:高附加值进口中间品往往存在价格正向扭曲,这种扭曲会促进最终产品质量升级。

二、计量模型、变量构造和数据说明

(一)计量模型

基于本文的研究内容和上文得出的基本理论假设,我们构建如下基准计量模型:

模型(1)中,i表示企业,t表示年份,quality表示企业出口产品质量,dism表示进口中间品价格扭曲度。为了捕捉进口中间品价格扭曲对出口产品质量可能存在的非线性影响,我们在模型中纳入了进口中间品价格扭曲度的二次项(dism)2。为了检验进口中间品价格扭曲的要素配置效应、研发效应和规模效应,我们在模型中还纳入了扭曲与上述变量的交互项。为了增强估计结果的稳健性,我们纳入了一系列控制变量,其中,rd、wage、se、lnk/ l、lnm/ l、age、profit分别表示企业研发强度、人力资本水平、企业规模指数、资本密集度、中间品密集度、企业年龄及企业盈利能力。此外,vi表示不可观测的行业效应,ε为随机扰动项。

(二)变量构造

1.企业出口产品质量(quality)。借鉴 Khandelwal(2010)的做法,我们使用“残差法”来测度我国出口产品质量。该方法的基本思路是:如果两种同类产品价格相同,那么质量更高的产品肯定更受消费者青睐,于是质量更高的这种产品的市场份额会更大。基于这个思想,我们可以通过构建关于某种出口产品市场份额的计量方程,构造关于该出口产品市场份额的函数(在该函数中,影响产品市场份额的因素全部被纳入其中)。只要我们控制住了产品价格等因素对产品市场份额的影响,那么剩余的就是产品质量①Gervais(2009)、Joel(2011)均使用此方法来测算出口产品质量。。该方法的步骤如下。

式(3)可以测度企业i在t年份所有HS8分位出口产品质量。如要获取企业总的出口产品质量,只需将各HS8分位产品质量加总到企业层面即可。我们采用标准化指数对式(3)进行处理,得到标准化产品质量指数:

式(4)中,max、min分别代表某HS8分位出口产品质量的最大值、最小值。代表产品的质量阶梯长度。于是,企业出口产品质量指数可定义为:

根据式(2)容易看出,上述测度方法把产品质量与产品价格视为两个不相关的变量,但实际上,产品质量往往可以通过产品价格高低来体现,即上述测度方法存在内生性问题。为此,我们参照施炳展(2014)的做法,采用企业在该进口国之外的其他市场出口产品的平均价格作为该企业在进口国市场出口产品价格的工具变量来解决内生性问题。

2.中间品价格扭曲度(dism)。考虑到中间品市场存在较明显的垄断特征(王永进和施炳展,2014),而传统的生产函数法是以要素市场是完全竞争市场为前提的,因此用生产函数法测度中间品价格扭曲可能会存在较大的误差。基于此,我们拟采用随机前沿方法(SPA)测度中间品价格扭曲度①SPA方法理论假设少并且不受要素市场结构的限制,因此可以用它测度中间投入品价格扭曲。但该方法测算步骤繁琐,受篇幅所限,我们并没有给出详细的测度方法,感兴趣者可参见Skoorka(2000)的文献。:

其中,YiN、PN、vm分别表示企业i的总产出、N种产品组成的价格向量及M种要素投入组成的向量,wm表示要素m的价格。式(6)表示企业i的N种产品、M种要素组成的对数线性生产可能性边界,本式可测度要素m的非价格扭曲,用βi表示。式(7)是对要素分配及使用效率的总体测度,用ςi表示。于是,要素价格扭曲就等于该企业要素的整体扭曲ςi减去技术层面扭曲βi。在测度时,YiN用企业产出增加值表示,资本投入用企业固定资产净值年均余额表示,劳动力投入用企业从业人数表示,资本与劳动力价格测度同企业规模指数,中间品价格用企业每年中间品进口额与进口数量的比值来表示。

3.企业规模指数(se)。参照陈林和刘小玄(2015)的方法,设企业规模指数se=AC/ NC(平均成本与边际成本的比值),于是有:

其中,Y为企业产出,wj为企业生产中所投入的各要素价格,j为生产中所使用的第j种要素。若se>1,表示企业处于平均成本递减阶段,可以实现规模经济;若se<1,表明企业不具有规模经济效应。若要测度企业规模经济指数,需要先计算αy、αyy、αyj、lnY 与lnwj。

为此,我们首先需要构建一个超越对数成本函数计量方程:

其中,xk、xl分别为资本、劳动力要素投入量。采用似不相关回归法对方程(9)、方程(11)、方程(12)进行回归得到回归系数,并代入式(8)可得企业的规模经济指数。

上述各变量具体测算方法为:企业产出Y用产品销售收入衡量,总成本C用资本要素投入xk、劳动投入xl、存货投入xt、产品销售费用、管理费用与应交所得税之和测度,劳动投入xl使用企业年应付工资总额衡量,劳动力价格wl用职工平均工资衡量,资本投入xk使用企业的固定资本存量净值衡量。其中,本文借鉴Jara-Diaz等(2004)的方法测度资本价格:

式(13)中,KA是资产总计(包括固定资本与流动资本之和)。K是固定资产净值,γ为人民银行公布的各年年初一年期银行定期存款的基准利率,以此来表示资金使用的机会成本。Dep表示企业当年折旧,t是固定资产的折旧年限,取值为 20年。KC是流动资产,stock是企业存货。其中,银行存款利率来自于中国人民银行官方网站,其它数据来源于中国工业企业数据库。

颈部由于具有较为复杂的解剖结构,淋巴结肿大具有较大的病理差异性,而且不同病理时期患者颈部浅表淋巴结病变类型之间超声特点具有交叉以及重叠等现象,容易加大鉴别以及诊断难度[5]。此次研究中共检出114例颈部浅表淋巴结病变患者,占77.03%,不同类型颈部淋巴结病变率存在较为显著的差异,淋巴结结核病变率以及淋巴瘤病变率明显低于淋巴结转移癌病变率以及淋巴结反应性增生发生率,但是不同类型颈部浅表淋巴结居超声表现存在较大的差异性,因而应用高频超声检查诊断价值较高[6]。

4.要素密集度(lnk/ l、lnm/ l)。为了考察中间品价格扭曲引起的各要素配置比例的变化,我们分别引入了资本密集度(lnk/ l)和中间投入品密集度(lnm/ l)指标。在测算时,我们用企业固定资产净值与职工总数比值的对数值表示资本配置效率,用企业中间品投入金额与职工总数比值的对数值表示中间品配置效率。我们预期如果要素配置指数系数为正,则说明进口中间品价格扭曲优化了各要素的配置效率,从而有助于产品质量升级;如果要素配置指数系数为负,则说明中间品价格扭曲降低了要素的配置效率,从而会抑制产品质量升级。

5.研发强度(rd)。在构造指标时,为了增强估计结果的稳健性,我们分别使用企业无形资产与企业总资产的比值(rd1)和企业新产品产值与销售收入的比值(rd2)两个指标来刻画企业研发水平。

6.控制变量。企业生产率(tfp):为了刻画并捕捉劳动力价格扭曲引起的生产率效应,我们引入企业生产率指标。为了克服传统OLS方法测度带来的内生性和选择性偏误,我们使用LP方法测度企业生产率(Levinsohn和Petrin,2003)。工资指数(wage),我们采用样本期内每个企业应付工资总额与职工总人数比值的自然对数值来作为工资指数的代理变量。企业年龄(age),参照张明志和铁瑛(2016)的做法,我们用企业当期年份与注册年份的差测算企业年龄。企业盈利能力(profit),我们用企业利润总额与销售收入的比值表示。

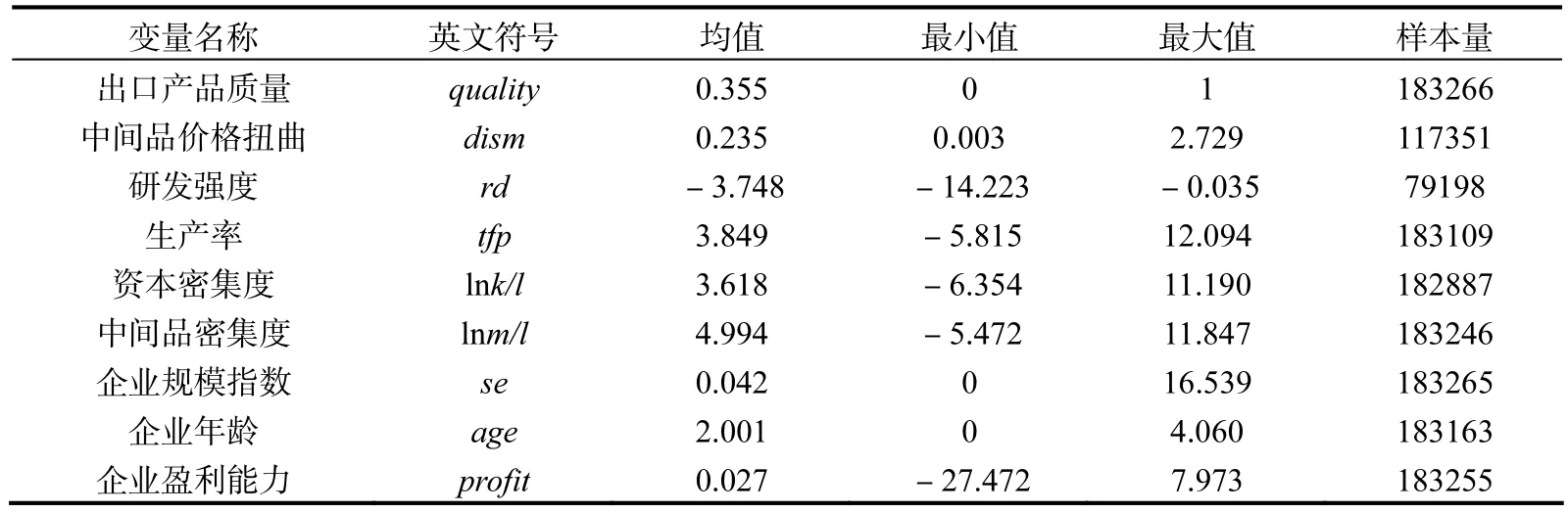

表1报告了各变量的描述性统计结果。

表1 各变量的描述性统计结果

(三)数据来源说明

本文所用数据主要来源于 2000年至 2007年的中国工业企业数据库和海关数据库。在使用两大数据库之前,需要进行适当的整理。

首先,整理工业企业数据库。我们借鉴余淼杰和李乐融(2016)的做法:删除员工人数小于 8人的企业;删除固定资产净值、销售额、补贴、出口额、总资产、总产出、工业增加值及应发工资与应发福利中任何一项存在缺失值或者为负值的企业样本;删除企业成立年份小于 1949年和成立年份为缺失值的企业样本;删除出口销售额大于销售额的样本。其次,整理海关数据库。将海关数据库的月度数据加总为年度数据,并参照施炳展(2013)的做法,按以下步骤对原始数据进行整理:删除信息损失样本,如没有企业名称、产品名称等信息的样本;剔除单笔交易规模低于50美元或数量单位小于1的样本;为了保证企业产品价格的可比性,本文仅保留同一 HS8分位产品编码下出口金额最多的计量单位的样本量。最后,匹配工业企业数据库与海关企业数据库。匹配方法是:先以公共字段“企业名称”进行匹配,然后使用企业的电话号码与邮政编码再次进行匹配。匹配之后仅保留在两个数据库中均有记录的企业相关信息,在这一步处理中我们剔除了专业中介贸易公司的数据,只保留了生产性企业的样本数据。

三、实证分析

(一)基准回归结果

表2报告了进口中间品价格扭曲对我国出口产品质量的基准回归结果。根据该表我们发现:在四个模型中,进口中间品价格扭曲系数均显著为正,但在纳入扭曲的交互项与控制变量后,扭曲系数显著程度显著下降(如第3、4列所示,此时扭曲系数显著度仅为 10%,)。据此估计结果,我们认为进口中间品价格扭曲总体看能够显著促进我国出口产品质量升级,但可能受行业及地区效应影响较大。这很可能与没有区分进口中间品的价格扭曲方向及程度有密切关系。此外,扭曲二次项系数均显著为负,这表明中间品价格扭曲对我国出口产品质量升级存在显著的非线性影响。

为了检验中间品价格扭曲的企业规模效应、要素配置效应和研发效应,我们在模型中分别加入了进口中间品价格扭曲与企业规模指数、要素密集度以及研发强度的交互项。结果发现,扭曲与企业规模指数、中间品密集度的交互项系数均显著为负,扭曲与资本密集度的交互项系数显著为正,而扭曲与研发交互项系数不显著。这个估计结果表明进口中间品价格扭曲存在显著的企业规模效应和要素配置效应:扭曲与企业规模的组合不利于产品质量升级,扭曲改善了资本与劳动力的配置比例但同时恶化了中间品与劳动力的配置比例,扭曲与企业研发的组合并不能显著促进产品质量升级。对此估计结果,我们给出的解释是,中间品虽存在价格扭曲,但由于大多进口中间品附加值较高,这使得国内企业缺乏动力进行产品研发。

表2 基准回归结果

变量的内生性问题是规范的实证分析必须考虑的问题,如计量模型遗漏变量、被解释变量对关键解释变量的反作用等都是导致内生性的常见原因。基于此考虑,我们进行内生性检验。其基本方法是:用 Wu-Hausman检验进行内生性存在检验,用Anderson-Rubin检验进行弱识别检验,用 Sargan检验进行过度识别检验,内生性估计结果报告在表2第5列中。根据Wu-Hausman统计量及P值发现,估计结果不能拒绝不存在内生性的原假设。据此,我们认为不存在内生性问题。因此,后续的实证分析我们不再进行内生性分析。

(二)分样本检验

基于大样本结果的基本结论,我们认为需要对进口中间品按其价格扭曲方向及程度进行进一步检验。

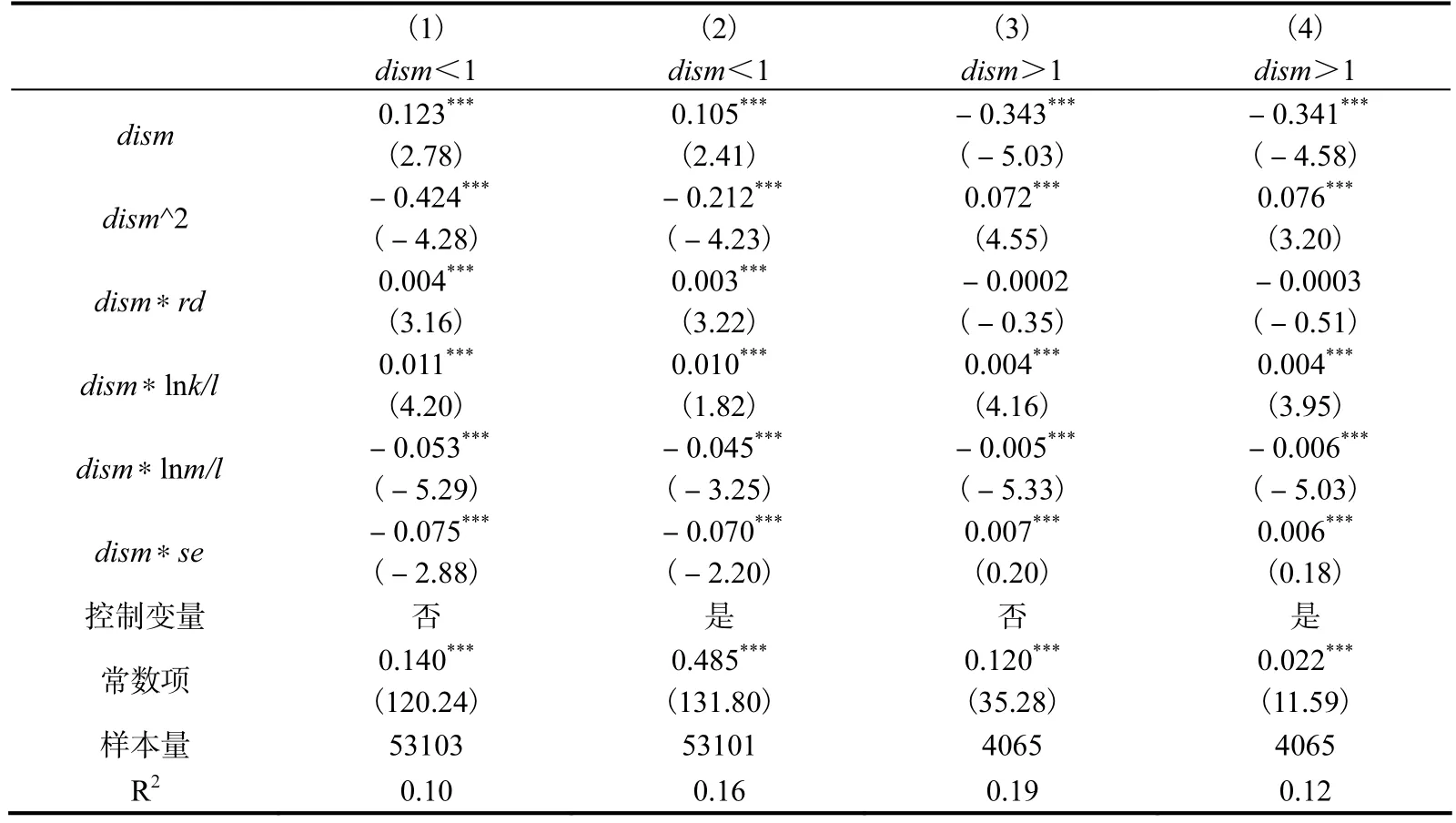

1.基于进口中间品价格扭曲方向的检验

基于对进口中间品测度方法可知,在扭曲度小于1时,中间品存在正向扭曲;在扭曲度大于1时,中间品存在负向扭曲。据此我们对样本进行分组,结果报告在表3中。根据表3容易发现,在扭曲度小于1时(如前2列所示),进口中间品价格扭曲度系数显著为正;在扭曲度大于1时(如后2列所示),扭曲度系数显著为负。据此,我们的结论是:进口中间品价格正向扭曲显著促进了我国出口产品质量升级,而进口中间品价格负向扭曲显著抑制了我国出口产品质量升级,从而验证了理论假设1和理论假设2。

表3 基于进口中间品价格扭曲方向的检验

我们还发现,各交互项系数与基准回归结果基本一致,即中间品价格扭曲存在显著的要素配置效应、企业规模效应和研发效应。具体看,在中间品存在价格正向扭曲时,扭曲与研发变量的交互项系数显著为正;而在中间品存在价格负向扭曲时,扭曲与研发变量的交互项系数为负但不显著。这表明,高附加值中间品的进口能够提升我国企业的研发水平从而显著提升出口产品质量;低附加值中间品的进口可能会抑制国内研发(其负向扭曲降低了产品成本,企业缺乏研发动力)从而可能会阻碍其相关产品质量升级。

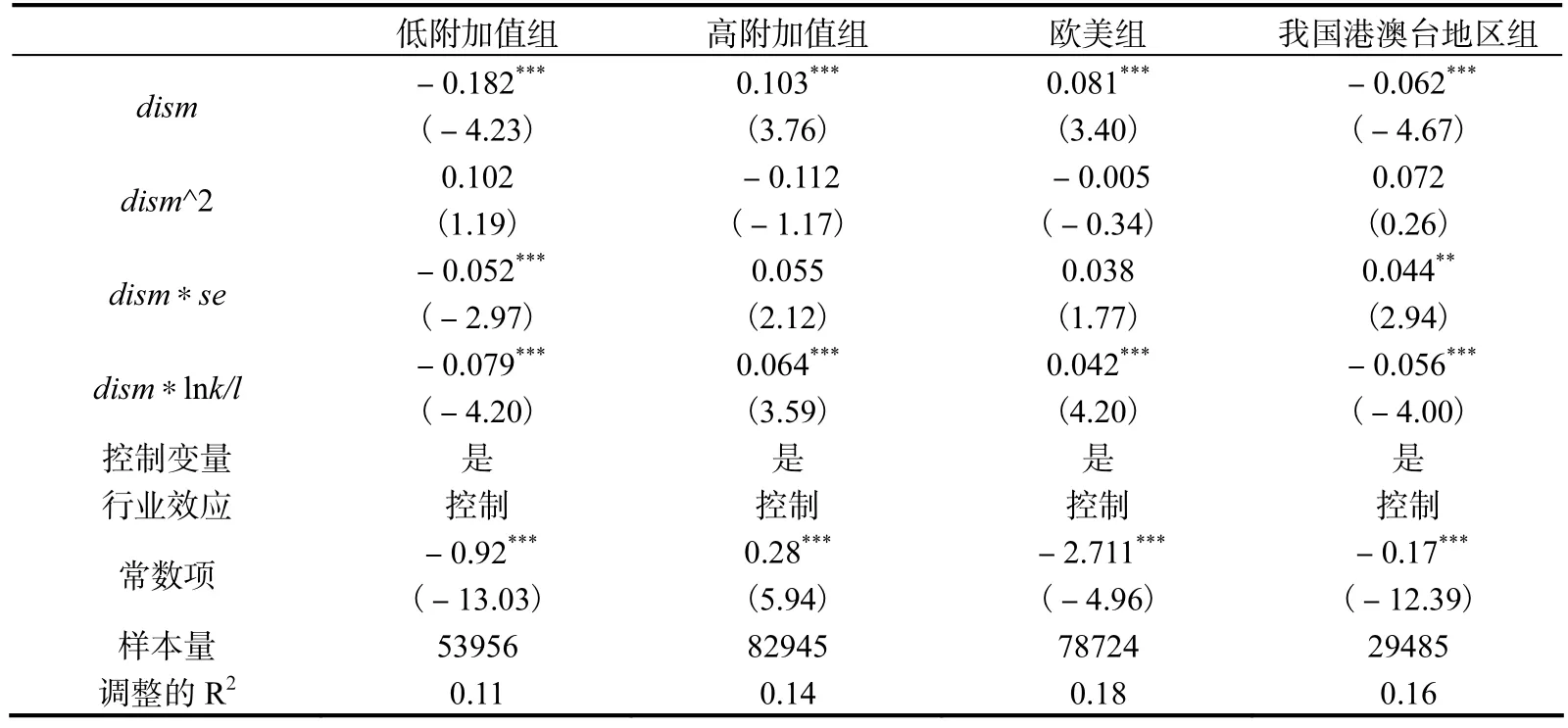

2.基于进口中间品附加值和来源地的检验

表4报告了不同附加值进口中间品及不同来源地中间品价格扭曲对我国出口产品质量升级的估计结果。我们首先来看根据进口中间品附加值高低的分组。根据表4第(1)、(2)列可以看出,低附加值进口中间品价格扭曲系数显著为负,高附加值进口中间品价格扭曲系数显著为正。这说明,低附加值的进口中间品价格扭曲会显著抑制产品质量升级,高附加值进口中间品价格扭曲能够显著促进产品质量升级,这个估计结果与上文的理论分析结论保持一致。另外,在低附加值组,扭曲与企业规模经济指数、要素配置比例的交互项系数均显著为负。对此估计结果,我们认为低附加值的价格负向扭曲往往会引起企业规模的扩张,但一般很难实现规模经济,于是这种价格负向扭曲在规模不经济的环境下会抑制产品质量升级;中间品价格的负向扭曲会刺激企业投入过多的低附加值中间品,从而降低了产品质量。在高附加值组,这两个交互项系数均为正(其中,扭曲与企业规模经济指数交互项系数不显著)。这表明,在中间品价格存在正向扭曲时,其扭曲与企业规模因素的组合并不能显著提升产品质量(我们认为这应该与大多企业没有实现规模经济有关);高附加值中间品的进口有助于改善各要素的配置比例,从而刺激产品质量升级。

我们再来看根据中间品进口来源地的分组估计结果。我们发现,来自欧美地区的进口中间品价格扭曲系数显著为正,而来自我国的港澳台地区的中间品价格扭曲系数显著为负。这个估计结果与预期一致。因为来自欧美地区的中间品大多是高附加值中间品,并且存在明显的价格正向扭曲,其价格正向扭曲越大,说明其附加值越高,因而对产品质量升级的贡献就越大。来自我国的港澳台地区的中间品附加值相对较低(估计其价格存在负向扭曲),因此其价格扭曲对产品质量升级不利。

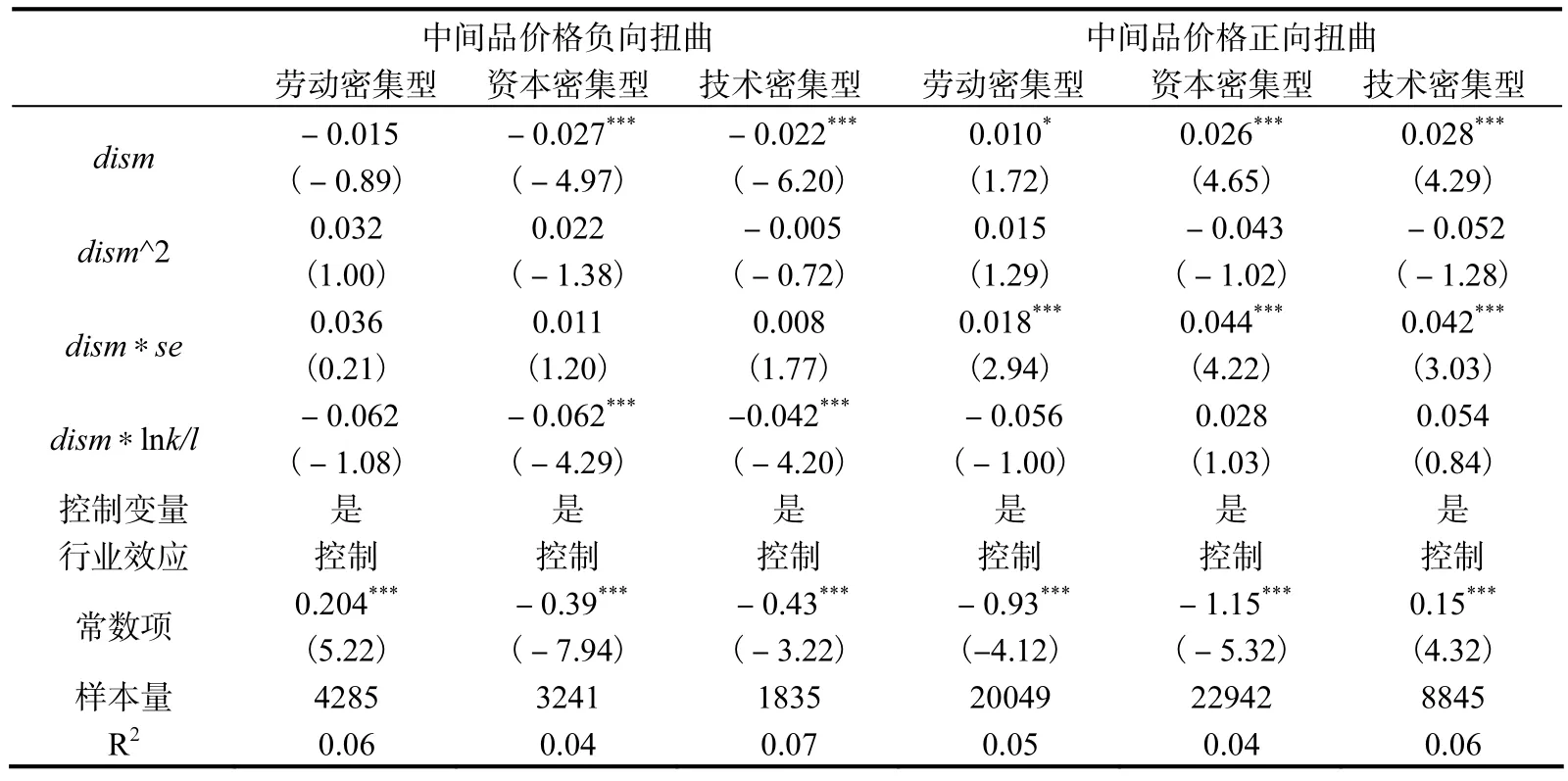

需要指出的是,上述实证分析并没有充分考虑我国出口产品的要素密集度。从理论上讲,中间品的价格扭曲对不同要素密集型出口产品质量的影响会存在一些差异。为了检验此假设,我们分别考察了不同附加值的进口中间品价格扭曲对劳动密集型、资本密集型和技术密集型出口产品质量升级的影响,对应的估计结果如表5所示。

表4 基于进口中间品附加值和来源地的估计结果

表5 基于出口产品要素密集度的估计结果

3.基于我国出口产品要素密集度的检验

首先来看低附加值中间品价格扭曲这一组。容易发现,不管是哪种要素密集型出口产品,其扭曲系数均显著为负,但劳动密集型产品系数绝对值较小。这表明低附加值中间品的价格扭曲显著地阻碍了我国劳动力、资本及技术密集型出口产品质量升级,但它对劳动密集型产品质量升级的抑制作用较轻。对此估计结果,我们认为这与劳动密集型产品生产过程中对进口中间品投入比例较低有关。此外,扭曲与企业规模指数的交互项在三种情形下均不显著。这说明低附加值中间品与企业规模因素的组合并不会显著影响产品质量。我国还发现,在劳动密集型产品组,低附加值中间品价格扭曲与资本、劳动力配置比例交互项系数为负但不显著;而在资本、技术密集型产品组,低附加值中间品价格扭曲与资本、劳动力配置比例交互项系数均显著为负。对此,我们给出的解释是:对劳动密集型产品而言,低附加值产品的价格负向扭曲并不会显著影响劳动力与资本、中间投入品等的配置比例,因此扭曲不会显著影响到产品质量;对资本、技术密集型产品而言,低附加值中间品的价格负向扭曲会刺激企业投入更多的低附加值中间品,减少资本要素投入,这恶化了两要素的配置比例,因而降低了产品质量。

再来看高附加值中间品价格扭曲的情形。各模型下的扭曲系数均显著为正,但劳动密集型产品扭曲系数最小。这表明高附加值中间品价格扭曲对所有类型产品质量都有显著的提升作用,并且它对劳动密集型产品质量升级贡献最小。此外,扭曲与企业规模指数的交互项系数在各模型中仍显著为正,这说明不管企业是否实现规模经济,只要它在生产中投入了存在价格正向扭曲的中间品,都会有助于产品质量升级。这与上文理论假设仍保持一致(前文理论分析认为,存在价格正向扭曲的中间品往往是附加值较高的中间品,国外生产商为了维持垄断利润,对其进行了较大程度的价格加成)。此外,高附加值中间品价格扭曲与资本、劳动力配置比例交互项系数均不显著。对此估计结果,我们认为可能是由于高附加值中间品价格扭曲并不会显著影响资本与劳动力要素的投入比例导致。

四、研究结论与政策涵义

本文侧重探讨了进口中间品价格扭曲对我国出口产品质量升级的影响,首先阐述了进口中间品价格扭曲对出口产品质量的影响机制,得出如下基本理论假设:如果进口中间品存在价格正向扭曲,则它有助于最终产品质量升级;如果进口中间品存在价格负向扭曲,则它会抑制产品质量升级。

在实证层面,我们运用中国 2000—2007年的工业企业数据库和海关数据库的合并数据对上述理论假设进行了实证检验。其结果表明:第一,高附加值进口中间品存在价格正向扭曲,这种扭曲显著促进我国出口产品质量升级;少部分低附加值进口中间品存在价格负向扭曲,这种扭曲显著抑制了我国出口产品质量升级。第二,基于进口中间品附加值和来源地的分样本检验结果表明,高附加值进口中间品能够显著促进我国出口产品质量升级,而低附加值显著抑制我国出口产品质量升级;欧美地区的进口中间品比我国的港澳台地区的中间品对我国出口产品质量的刺激程度要大。第三,基于不同要素密集度出口产品的分组估计结果表明:存在价格负向扭曲的进口中间品对我国各类出口产品质量均存在显著抑制作用,但它对劳动密集型产品质量抑制程度最轻;存在价格正向扭曲的进口中间品对我国各类出口产品质量均存在显著促进作用,但它对劳动密集型出口产品质量促进程度最轻。

从发展趋势来看,近年来我国中间品进口规模越来越大且中间品进口占我国进口的比重也在逐年提高(张翊等,2015;刘海洋等,2017),同时进口中间品存在的市场扭曲或垄断的基本特征并没有发生明显变化(冼国明和程娅昊,2013;王永进和施炳展,2014;白雪洁和李爽,2017)。因此,我们认为上述研究结论具有较明显的政策涵义:首先,应该对具有不同附加值的进口中间品实施不同的贸易政策。如对高附加值进口中间品可以实行优惠进口关税以鼓励其大量进口,从而快速提升我国出口产品质量,对低附加值的中间品进口则应实施相对较高的进口关税和国内税,以保护国内中间品市场。其次,在中间品进口国别或地区上应该有所侧重,应侧重从欧美发达经济体进口中间品,适当减少从我国的港澳台等地区的进口,这样对我国企业出口产品质量提升的效果会更加明显。最后,应加强对不同附加值中间品进口的产业引导,把附加值相对较低的进口中间品引导到劳动密集型行业,把附加值相对较高的进口中间品更多地引导到资本技术密集型行业,从而更有效地提升我国不同行业出口产品质量。

[1]白雪洁,李 爽.要素价格扭曲、技术创新模式与中国工业技术进步偏向——基于中介效应模型的分析[J].当代经济科学,2017(1):30-42.

[2]曹 亮,王书飞,徐万枝.中间品进口能提高企业全要素生产率吗——基于倾向评分匹配的经验分析[J].宏观经济研究,2012(8):48-53.

[3]陈 林,刘小玄.自然垄断的测度模型及其应用——以中国重化工业为例[J].中国工业经济,2014(8):5-17.

[4]陈勇兵,仉 荣,曹 亮.中间品进口会促进企业生产率增长吗[J].财贸经济,2012(3):15-33.

[5]傅缨捷,丁一兵.中间品进口与经济结构转型[J].世界经济研究,2014(4):19-25.

[6]黄先海,诸竹君,宋学印.中国中间品进口企业“低加成率之谜”[J].管理世界,2016(7):22-35.

[7]康志勇.中间品进口与中国企业出口行为研究:“扩展边际”抑或“集约边际”[J].国际贸易问题,2015(9):67-70.

[8]李 平,姜 丽.贸易自由化、中间品进口与中国技术创新[J].国际贸易问题,2015(7):42-56.

[9]李秀芳,施炳展.中间品进口多元化与中国企业出口产品质量[J].国际贸易问题,2016(3):3-18.

[10]刘海洋,林令涛,高 璐.进口中间品与出口产品质量升级:来自微观企业的证据[J].国际贸易问题,2017(2):39-49.

[11]刘海洋,林令涛,亓树慧.中间品贸易自由化、技术溢出与企业生产率提升[J].现代财经,2016(10):53-66.

[12]刘洪钟,齐 震.中国参与全球生产链的技术溢出效应分析[J].中国工业经济,2012(1):50-64.

[13]马述忠,吴国杰.中间品进口、贸易类型与企业出口产品质量[J].数量经济技术经济研究,2016(11):39-50.

[14]钱学锋,王 胜,黄云湖,王菊蓉.进口种类与中国制造业全要素生产率[J].世界经济,2011(5):3-25.

[15]王吉林,季建华.中间品长短期定价对技术创新的影响分析[J].武汉理工大学学报,2009(8):28-44.

[16]王维薇,李荣林.全球生产网络背景下中间产品进口对出口的促进作用[J].南开经济研究,2014(6):42-61.

[17]王永进,施炳展.上游垄断与中国企业产品质量升级[J].经济研究,2014(4):116-129.

[18]施炳展.中国企业出口产品质量异质性:测度与事实[J].经济学季刊,2013(10):263-284.

[19]施炳展,冼国明.要素价格扭曲与中国工业企业出口行为[J].中国工业经济,2012(2):1-18.

[20]冼国明,程娅昊.多种要素扭曲是否推动了中国企业出口[J].经济理论与经济管理,2013(4):23-32.

[21]许家云,毛其淋.中国企业的市场存活分析:中间品进口重要吗?[J].金融研究,2016(10):2-17.

[22]余淼杰,李乐融.贸易自由化与进口中间品质量升级[J].经济学(季刊),2016(3):54-71.

[23]张 杰,郑文平,陈志远.进口与企业生产率——中国的经验证据[J].经济学(季刊),2015(3):77-92.

[24]张 杰.进口对中国制造业企业专利活动的抑制效应研究[J].中国工业经济,2015(7):20-34.

[25]张明志,铁 瑛.工资上升对中国企业出口产品质量的影响研究[J].经济学动态,2016(9):41-56.

[26]张 翊,陈 雯,骆时雨.中间品进口对中国制造业全要素生产率的影响[J].世界经济,2015(9):39-53.

[27]Acharya R.C.,Keller W.Technology Transfer through Imports[R].NBER Working Paper,2007,No.13086.

[28]Altomonte C.,Barattieri A.,Rungi A.Import Penetration,Intermediate Inputs and Productivity:Evidence from Italian Firms[R].DYNREG Working Paper,2008,No.23.

[29]Amiti M.,Konings,J.Trade Liberalization,Intermediate Inputs and Productivity:Evidence from Indonesia[J].American Economic Review,2007,97(5):1611-38.

[30]Bas M.,Strauss-Kahn V.Input -Trade Liberalization,Export Prices and Quality Upgrading[R].FREIT Working Paper,2012,No.571.

[31]Bernard A.,Eaton J.,Jensen B.,Kortum S.Plants and Productivity in International Trade[J].American Economic Review,2003,93(4):1268-90.

[32]Biesebroeck V.J.Revisiting Some Productivity Debates[R].NBER Working Paper,2003,No.10065.

[33]Coe D.,Helpman E.International R&D Spillovers[J].European Economic Review,1995,39(5):859-87.

[34]Gervais A.Product Quality and Firm Heterogeneity in International Trade[Z].Mimeo,2009.

[35]Goldberg P.,Khandelwal A.,Pavcnik N.,Topalova P.Imported Intermediate Inputs and Domestic Product Growth:Evidence from India[R].NBER Working Paper,2009,No.14416.

[36]Hallak J.Product Quality and Direction of Trade[J].Journal of International Economics,2006,68:238-65.

[37]Halpern L.,Koren M.,Szeidl A.Imports and Productivity[R].CEPR Discussion Paper,2005,No.5139.

[38]Hongbin C.,Qiao L.Competition and Corporate Tax Avoidance:Evidence from Chinese Industrial Firms[J].Economic Journal,2009,119(5):764-95.

[39]Hummels C.T.,Klenow P.Misallocation and Manufacturing TFP in China and India[J].Quarterly Journal of Economics,2005,124(4):1403-48.

[40]Jara-Díaz S.,Ramos-Real F.J.,Martínez-Budría E.Economies of Integration in the Spanish Electricity Industry Using a Multistage Cost Function[J].Energy Economics,2004,6(3):995-1013.

[41]Joel M.D.Competition,Innovation,and the Sources of Product Quality and Productivity Growth[Z].Mimeo,2011.

[42]Khandelwal A.The Long and Short of Quality Ladders[J].Review of Economics Studies,2010,77:1450-76.

[43]Levinsohn J.,Petrin A.,Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2003,70(2):317-41.

[44]Luong T.A.,Huang R.,Li S.Ethnic Diversity and the Quality of Exports:Evidence from Chinese Firm-Level Data[R].FREIT Working Paper,2013.

[45]Melitz M.,Ottaviano G.Market Size,Trade,and Productivity[J].Review of Economic Studies,2008,75(1):295-316.

[46]Romer P.M.Endogenous Technological Change[J].Journal of Political Economy,1990,98(5):71-102.

[47]Skoorka B.M.Measuring Market Distortion:International Comparisons,Policy and Competitiveness[J].Applied Economics,2000,32(3):253-64.

[48]Vogel A.,Wagner J.Higher Productivity in Importing German Manufacturing Firms:Selfselection,Learning from Importing,or Both?[J].Review of World Economics,2010,145(4):641-65.