住房差异是否影响了家庭收入不平等?机制、假说与检验

2018-04-25张传勇

张传勇

一、引 言

住房作为日常生活“衣食住行”中的重要一环,在一定程度上决定了人们的生活质量以及社会的福利水平。自雷克斯和摩尔(Rex和Moore,1967)首次提出“住房阶级”(Housing Class)理论以后,住房水平更是被作为阶层分化的标识之一,成为广大学者透视社会阶层分化的重要视角。有研究指出,住房阶层分化通常可以用来解释社会财富积累不均和居民收入不平等现象,并可能滋生譬如教育垄断、种族隔离以及贫民窟等系列社会问题(Hamnett,1991;Levin和Pryce,2011)。住房差异引发的一系列经济社会问题引起多方关注。

从中国的现实情况来看,自上世纪90年代末实施城镇住房制度改革以来,全国范围内城镇居民的住房条件和家庭人均可支配收入均有明显提升(图1)。但是,随着商品房价格的长期持续性上涨,不同收入群体之间的住房条件差异也愈加明显。根据1986—2009年间15个省份的城镇住户调查资料显示,1993年以前,收入最高10%人群人均拥有的住房面积一直低于收入最低的10%人群,但到2009年,收入最高10%人群人均的住房面积相当于最低10%人群住房面积的2.24倍;收入差距对人均居住面积不均等性具有较为显著的影响,收入差距越大,则人均住房相对于收入排序的集中率通常也相对较高(罗楚亮,2013)。我国城镇居民住房财产也存在巨大的差距,且呈持续拉大的趋势,住房财产的基尼系数从2000年的0.7逐渐增长至2009年的0.78,远远超过家庭总收入基尼系数水平,而且增长趋势也快于收入基尼系数(黄静和崔光灿,2013)。城镇住房制度改革引起家庭之间存在较大的初始住房财产差异,使得强势群体比弱势群体获得了更多的住房财产(李实等,2005;Meng,2007;黄静等,2017)。房地产财产性收入在城镇居民总收入不平等中的作用日益增强,持续上涨的房价以及更高的投资门槛使得房产投资比金融资产投资更能扩大城镇居民收入差距(瞿晶和姚先国,2011)。

结合上述事实与理论分析,可初步推断中国的城镇住房差异与居民家庭总收入差距之间存在一定的关联性。本文对于“住房差异”的界定参照戴维·皮尔斯(1992)和郑思齐等(2009)对家庭住房消费(Housing Consumption)的定义,认为家庭住房差异应该是一个多维的体系,包括家庭住房的数量(面积)、产权形式、建筑形式、区位等多方面的偏好和选择;同时,对于“城镇家庭总收入”的界定与国家统计局的调查口径一致,即指城镇家庭成员得到的工资性收入、经营净收入、财产性收入、转移性收入之和,不包括出售财物收入和借贷收入①国家统计局:主要统计指标解释,http://www.stats.gov.cn/tjsj/ndsj/2015/html/zb06.htm。。由此,本文试图从家庭住房的产权、市值、面积等差异入手,分析这些因素可能对家庭绝对收入、相对收入以及预期收入的影响,并重点探讨城镇住房差异影响居民家庭总收入的理论机制和时空特征以及住房差异是否会加剧中国家庭的收入不平等问题。

本文的贡献主要有以下三点:第一,从家庭住房差异的视角来研究收入不平等问题。由于无法考察家庭直接出售房屋的增值收益②事实上,根据国家统计局对于主要统计指标的解释,家庭出售房屋获取的收益并不包括在总收入之内。,本文主要聚焦于住房差异可能影响家庭收入的其他两条途径,一方面通过住房所有权及其滋生的资产性收益,直接影响家庭的实际收入;另一方面可能通过抵押住房获得贷款为投资和消费融资,提高家庭的收入预期。并且,通过实证研究发现,家庭可以通过住房产权及其滋生的资产性收益影响家庭的绝对收入和相对收入,还可能通过抵押再投资等渠道影响家庭的收入预期。这不仅扩大了住房差异的研究范畴,也为当前颇受关注的收入不平等问题寻求新的注脚,为后续研究提供文献参考。第二,为检验结论的稳健性,本文分别采用了分阶段回归(以2008年金融危机为分界点)和变换考察变量回归等方法,发现2008年金融危机以后,无论是家庭的住房产权及其滋生的资产性收益差异,还是家庭的住房市值差异,其对家庭收入的影响程度都要大于 2008年金融危机以前的影响。第三,为检验住房差异对家庭收入不平等的直观影响,又运用分位数回归方法(Quantile Regression,简称 QR方法)来分析住房差异在不同家庭收入分位点的估计参数特征。由此发现,随着家庭收入水平的上升,住房产权和住房面积对家庭收入的影响效果逐渐增强,且住房产权滋生的资产性收益对家庭收入的贡献率也在提高,这反映出家庭住房差异在一定程度上加剧了收入不平等。

二、文献回顾与研究假设

近年来,城镇居民家庭的住房差异现象及其对社会经济可能产生的负面影响等话题引起了国内外学者的广泛关注,他们普遍认为城镇居民住房差异可以看作是衡量社会阶层分化的一个重要指标(Rex和Moore,1967;Szdenyi,1978;Lee,1988;边燕杰和刘勇利,2005)。在中国,城镇居民家庭之间存在明显的住房差异现象已是不争的事实。早在 2004年,张海东(2004)就曾对长春的城镇住户进行过调查,结果显示只有40%,的居民对当时的住房状况表示满意,68%,的居民认为住房不平等现象是“严重”或“非常严重”的。刘祖云和毛小平(2012)的研究进一步指出了中国城市住房差异的分层结构,他们通过对2010年广州市千户问卷调查数据分析后得出,中国城市住房分层结构从低到高依次是由无产权房阶层、有产权房阶层、福利性产权房阶层、商品性产权房阶层、继承性产权房阶层以及多产权房阶层所共同构成的“三阶五级式”结构,出现这种住房分层结构的原因包括个人的政治资本、人力资本、职业状况以及收入水平等因素。虽然城镇住房制度改革和住房政策调整的初衷是为了改善居民住房条件并促进住房公平,但受住房初始积累差异以及住房分配机制滞后等条件的制约,可能会进一步加剧居民家庭之间的住房不平等现象(Bian和Logan,1997;Khan等,1999;Logan 等,1999;Huang,2001;Wang,2004;Hiroshi,2006;刘欣,2005;边燕杰和刘勇利,2005;李斌,2009)。当前中国的住房不平等状况很大一部分是由房改前的住房分配过程和住房私有化改革过程导致的,社会成员越是接近体制的核心部门,其住房优势就越突出(方长春,2014;黄静等,2017)。在实施城镇住房改革初期,权利、关系和工作单位等是引起中国住房不平等的重要因素(Logan等,1999)。对于政治精英和技术精英家庭而言,他们主要因为之前在体制中得到了质量更高、更新、更大的住房,而具有明显的住房优势(Walder和He,2014)。Wang等(2004)则通过对北京市国有大型企业进行实证分析后发现,企业改革中产业结构重组以及企业性质的差异也会引起住房差异;刘欣(2005)通过对权力与市场两种分配机制的回报能力进行检验后发现,相比市场而言,权力对住房的面积分配和购房机会的分配都有正向影响;边燕杰和刘勇利(2005)通过对中国“五普”数据进行分析后得出,各个阶层在获取住房的途径和机会上存在差异:管理精英、专业精英和非精英群体间在住房产权上也存在显著差异,管理精英比专业精英更有可能拥有住房产权,且在住房面积和住房质量上也优于专业精英。微观层面上,户口状况、城乡类别对产权类型的影响存在差异;年龄对租房和亲友提供住房产生影响;收入、是否为党员、婚姻状况、对教育重要程度的认知、职业类别等不同程度地影响产权类型。从时间趋势上来看,制度因素对住房面积等难以在短时间内改变的住房条件的作用较市场因素更显著,而市场因素对于住房设施等较易改变的住房条件的影响要比制度因素明显(柳林等,2014);单位作用在住房中弱化,但教育程度和职业类别对住房不平等有着重要影响(卢春天和成功,2015)。

由于房屋的价值量较大,住房既是家庭持有的重要资产又是家庭的主要负债,住房差异在很大程度上影响着家庭资产的最优配置并可能对家庭总收入产生影响(Henderson和Ioannides,1983;Debelle,2004;陈彦斌和邱哲圣,2011;陈健等,2012;何丽芬等,2012;张传勇等,2014)。对于拥有完全住房产权的人群来说,一方面,他们可以选择将满足自住需求以外的房产出租获取租金收益,也可以出售套现,这部分人群可以通过房价上涨带来的额外收益改变其家庭的收入水平(Fratantoni,2001;Debelle,2004;Chetty和Szeidl,2007)。Hamnett(1991)通过对过去四五十年英国不同区域和年龄结构的家庭进行调查分析后指出,英国国内 70%,拥有住房的家庭和30%,租房家庭所拥有的财富存在严重不均,这在很大程度解释了英国家庭之间的收入差距问题。瞿晶和姚先国(2011)通过对城镇居民收入不平等进行分解后发现,房产的投资收入对家庭总收入不平等的贡献率由2002年的0.9%,提高到了2007年的3.4%,,而其边际影响也相应由 0.0007提高到 0.0054,均有非常明显的增长;另一方面,住房还可以在一定程度上放松家庭的信贷约束,使得有住房产权的家庭更加容易通过抵押信贷渠道获取额外的资金,从而提高家庭获取潜在收入的可能。Wang(2012)认为持有房产的家庭可以通过房产抵押从正规或非正规渠道获得贷款为投资和消费融资。Aron等(2012)发现,美国和英国金融创新的发展伴随着长期低利率政策,持有房产的家庭可以通过房产抵押从银行获得新的资金用于投资和消费,但这一现象在日本并不明显。孔行等(2010)对中国的现状分析表明,住房的抵押渠道可以通过成本和预算约束两方面对家庭总收入产生影响,且二者的作用方向相反。

从以上文献梳理可以看出,住房差异问题已引起国内外学者的广泛关注,但相关研究多是聚焦于分析住房差异的现状及其形成原因,对住房差异产生的经济社会问题关注不够。虽有个别文献研究住房差异引起的家庭收入不平等问题,但仅限于采用因素分解的方法静态分析住房差异对于家庭收入差距的贡献度,而对于住房差异影响居民收入不平的理论机制和时空特征等研究还不多见。鉴于本文对住房差异的研究更偏向住房消费的范畴,笔者推断,中国实施城镇住房改革以后,对于拥有完全产权的家庭来说,至少可以通过三个途径获取相应收益来实现住房增值:一是可以通过出售房屋所有权获得相应的溢价收益;二是可以通过出租房屋获得一定的租金收益;三是可以通过房产抵押从正规或非正规渠道获得贷款为投资和消费融资,从而可能获取一定的潜在收益。由于家庭直接出售房屋获取的增值收益无法考察且不计入家庭总收入,因此,本文尝试提出以下两个基本研究命题并展开论述。

研究命题 1:城镇居民家庭之间存在的住房差异,会显著影响到居民家庭的总收入。具体来说,相比无房屋产权的家庭,有房屋产权的家庭总收入更高;对于同样有房屋产权的家庭,房屋面积和住房市值较大的家庭相应总收入也较高。

研究命题2:对于不同的区域和收入阶层来说,住房差异对家庭收入的影响效果有所不同。具体来说,相比中西部地区,房价上涨较快的东部地区住房差异对家庭收入的影响较为明显;随着家庭收入的提高,住房差异对家庭总收入的影响效果逐渐增强,且住房滋生的资产性收益贡献率有所提高。

针对以上文献梳理和研究假设,本文将采用中国综合社会调查数据(CGSS)来验证家庭持有住房产权、住房面积以及住房市值等方面的差异可能对家庭收入及其收入不平等产生的影响;同时,还将分别引入家庭储蓄率、家庭年龄结构等家庭特征变量以及性别、户籍、年龄、政治面貌、教育水平、婚姻状况、就业状况、个人收入等户主特征变量,依次检验住房差异对家庭收入和收入不平等的影响效果。

三、研究设计

(一)数据来源

本文实证分析的数据来源为中国人民大学和香港科技大学联合组织的中国综合社会调查数据(China General Social Survey,CGSS),选取的数据分别为2006年、2008年、2010年和2013年共计四年的调查数据。其中,这四年中参与抽样调查的家庭共计39372个,问卷调查内容涉及城乡社会、政治、经济以及文化等多个方面。考虑本文研究的住房差异主要针对居民家庭持有的商品住房,因此只选取了城镇居民家庭的调查数据,剔除无效样本后,得到的有效样本共计24239个。通过对24239个城镇个体样本进行统计后发现,其中有住房的居民为 19054个,占比为 78.61%,,住房获取方式包括市场上购买的完全产权商品住房以及单位提供部分产权住房等,这一数字也可用来表示城镇住房自有率(谢勇,2011)。

(二)计量模型和变量选取

1.计量模型

如上文所述,本文主要选取住房产权、住房面积和住房市值三类指标来衡量城镇居民家庭之间的住房差异(HD)。采用的计量模型如下:

其中,Yi表示家庭收入(包括家庭绝对收入、家庭相对收入以及家庭预期收入),SR、FAS、HH分别表示家庭储蓄率、家庭年龄结构以及家庭户主特征。家庭户主特征变量包括户主的性别、户籍、年龄、政治面貌、教育水平、婚姻状况、就业状况以及个人收入等特征。为检验住房差异对家庭收入不平等的影响机制和具体表现,本文分别选用了普通最小二乘法(Ordinary Least Squares)、有序概率模型(Ordered Probit)以及分位数回归(Quantile Regression)三种方法对式(1)进行估计。

2.变量选取

(1)被解释变量

为全面考察住房差异对家庭收入和家庭收入不平等产生的影响,本文对家庭收入的衡量既考虑了家庭收入的绝对量(绝对收入),也考虑家庭收入的相对量(相对收入),同时还考虑了家庭的预期收入。

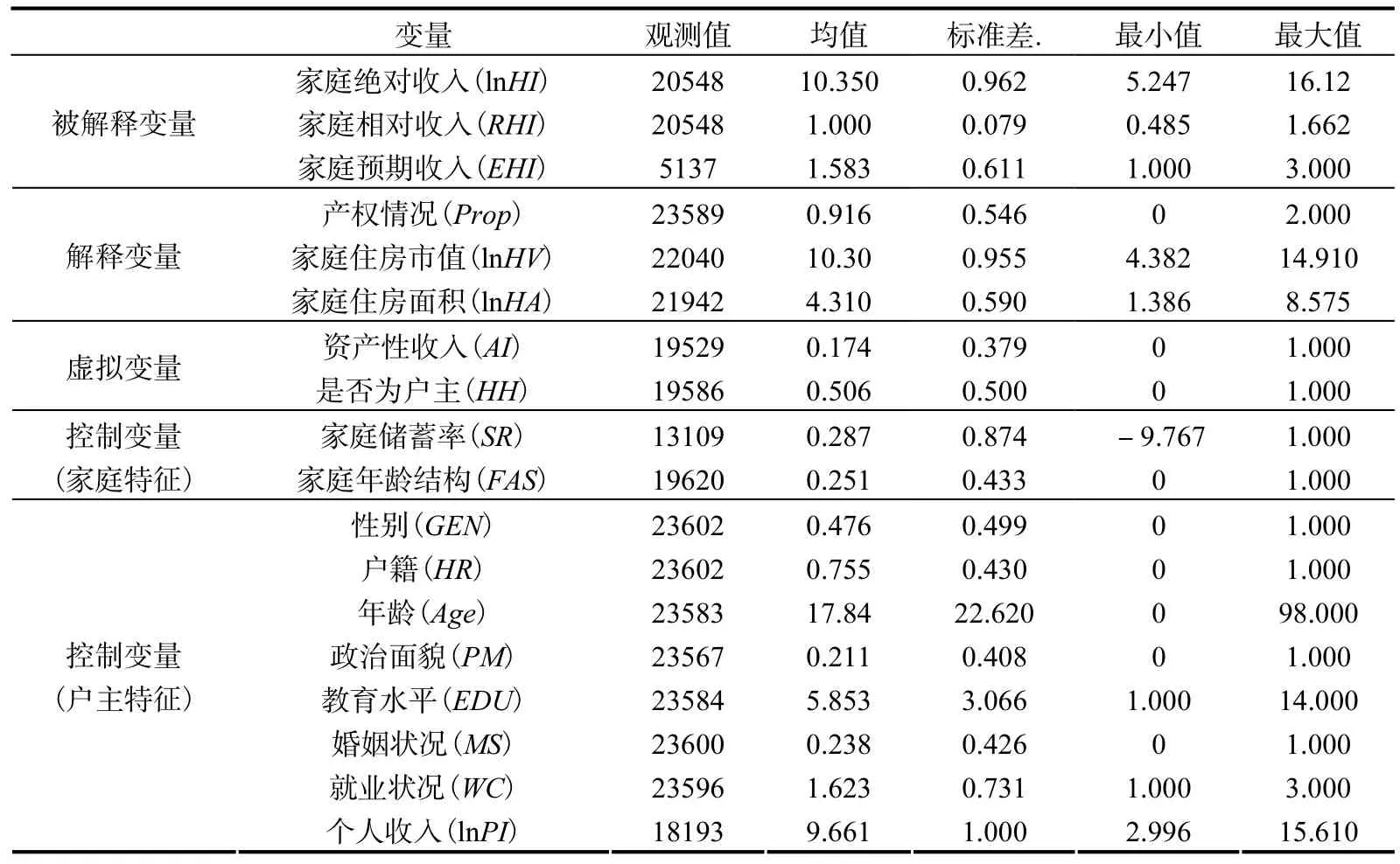

家庭绝对收入(HI):家庭一年中的绝对收入(单位:万元),为消除或减少异方差性,在实证分析时将对其取自然对数处理,记为lnHI,下同。

家庭相对收入(RHI):用家庭全年总收入与该地区家庭平均年收入的比值来表示。

家庭预期收入(EHI):根据CGSS调查数据中对家庭三年后预期收入的调查结果,1表示“会越来越好”,2表示“就差不多现在这个样子”,3表示“会越来越差”。

(2)主要解释变量

CGSS对家庭住房差异进行了相应的调查,问题包括家庭住房建筑面积、自评的住房市值以及是否有多处房屋产权等。因此,考察家庭住房差异的分变量如下。

产权情况(Prop):将家庭拥有产权情况分为三类,0表示家庭没有产权,1表示家庭仅有一套住房产权,2表示家庭拥有多于1套住房产权。

住房面积(HA):家庭自评的住房面积(单位:平方米)。家庭住房面积虽然不会直接影响家庭收入,但由于家庭住房面积对非住房消费存在明显的挤出效应(杭斌,2014),可能间接影响到家庭收入。

住房市值(HV):2006年 CGSS调查数据为家庭自评的住房市值(单位:万元),与对家庭住房建筑面积处理方法相似,也对其进行自然对数处理,记为 lnHV。由于 2008年、2010年和2013年的调查中没有住房市值指标,因而采用家庭住房面积与当地平均房价的乘积代替家庭的住房市值。

为检验以上变量是否存在共线性,对上述变量进行了方差膨胀因子(VIF)检验,结果显示不存在明显的共线性问题(表1)。

表1 变量方差膨胀因子(VIF)检验

(3)虚拟变量

家庭是否有资产性收益(AI):若有赋值为1,若没有则赋值为0。调查人员是否为户主(HH):若是赋值为1,若不是则赋值为0。

(4)控制变量

本文对控制变量的选取主要参考了 Feinberg(1964)等学者的做法,即参考美国联邦储备银行对不同收入家庭持有资产及其决定因素的抽样调查数据的分析方法,认为家庭持有现金、家庭收入水平、资产收益率以及家庭年龄结构等变量都是影响家庭持有资产(包括房产和金融资产等)的主要因素。

家庭储蓄率(SR):通常用居民家庭一段时期内(通常是一年)的当期储蓄(一般用当期可支配收入减去当期消费)与当期可支配收入的比值表示当期储蓄率①从以往文献来看,一般按消费的狭义和广义两种界定对应将储蓄率分为狭义储蓄率和广义储蓄率两种。狭义的消费指家庭的基本生活费支出;广义的消费是在狭义消费的基础上再加上家庭在医疗、教育等方面的支出。本文考虑到家庭在医疗、教育等方面的支出,故而选用广义储蓄率。。参考谢勇(2011)做法,家庭储蓄率在数值上等于调研数据中家庭年总收入减去家庭年基本生活费、电费、医疗费及教育费用的差后与家庭可支配收入的比值(如式(2))。

家庭年龄结构(FAS):本文选用家庭是否有老年人同住作为衡量家庭年龄结构的指标。参照国际通行标准,对老年人口的界定为 65岁及以上年龄的人口。一般来说,有老人同住的家庭对住房空间的需求会大一些。

家庭户主特征:与以往大多数学者的做法相同,本文同样采用户主特征变量作为家庭特征的代理变量(尹志超和甘犁,2009;谢勇,2011;陈健和黄少安,2013)。在变量处理上,首先选取家庭中个人特征变量(Individual)以及户主的虚拟变量(HH),则交互项Individual∗HH即表示家庭的户主特征。

个人特征变量(Individual):包括调查者的性别、年龄、政治面貌、教育水平、婚姻状况、就业情况以及个人收入等,这些变量都可能会影响到个体乃至家庭的持久性收入。从现实情况来看,个人教育水平越高,其收入水平也越高(白雪梅,2004);而性别方面,相比男性,女性的收入可能相对较低,这与劳动力市场存在的性别歧视有关(王美艳,2005);政治面貌则是考虑在我国目前的现实背景下,党员可能会在政府机关、企事业单位等获得较多的就业机会(谢勇,2011),也可能会对家庭收入产生影响。个人特征变量及其赋值如下。

性别(GEN):男性为1,女性为0;户籍(HR):城镇户口为1,农业户口为0;年龄(Age):调查时个人的实际年龄;政治面貌(PM):党员或团员为1,群众为0;教育水平(EDU):按照CGSS调查情况,没有受到过任何教育者为1,参加过扫盲班为2,小学文化为3,初中文化为4,职业高中为5,普通高中为6,中专为7,技校为8,大学专科(成人)为9,大学专科(正规)为10,本科(成人)为11,本科(正规)为12,研究生及以上为13;婚姻状况(MS):调查时已婚为1,否则为 0;就业情况(WC):目前有工作为1,曾经有工作但目前没有工作为2,从未工作过为3;个人收入(PI):同样对其进行自然对数处理,记为lnPI。以上各变量基本描述性统计见表2。

表2 变量的基本描述性统计

四、研究发现和讨论

(一)住房差异影响家庭总收入的机制检验

为了检验住房差异对家庭总收入的影响途径,本文主要考察自变量中住房产权(Prop)、住房面积(lnHA)、住房市值(lnHV)等差异对因变量家庭绝对收入(lnHI)、家庭相对收入(RHI)和家庭预期收入(EHI)的影响。根据前文提到的研究假设,相比无住房产权的家庭,住房产权滋生的资产性收益是影响家庭绝对收入的主要机制,而住房市值与面积则可能通过抵押信贷等渠道影响家庭的预期收入。其中,表3中的模型 1、4和7只考察了关键变量,模型2、5和8引入了家庭资产性收益(AI)及其与住房产权的交互项(MP∗AI),模型 3、6和9进一步控制了家庭储蓄率、年龄结构(是否有老人)以及家庭户主特征等变量。在实证方法的选取上,模型 1、2、3、4、5、6使用的是 OLS估计方法;由于家庭预期收入的调查结果为有序数据(其中 1表示“会越来越好”;2表示“就差不多现在这个样子”;3表示“会越来越差”),模型7、8和9采用了有序概率模型(Ordered Probit Model)①对于本文使用的有序概率(Ordered Probit)回归,发现无论采用Normal、Logistic还是Extreme Value的方法,所得到的回归结果并没有实质性的差别。因此,这里只列出了采用Normal方法的回归结果。。其结果见表3。表3中模型1、4和7的回归结果显示,居民家庭之间的住房差异显著影响家庭总收入。家庭持有住房的市值和面积不仅会显著提升家庭的绝对收入和相对收入,还会提高家庭对未来收入的预期;而家庭持有住房产权的差异虽然对家庭的绝对收入和相对收入均表现出显著的正向影响,但对家庭预期收入的影响则表现出负效应。模型 2、5、8的回归结果表明,家庭资产性收益及其与住房产权的交互项对家庭的绝对收入和相对收入表现出明显的正效应,虽然资产性收益本身提升了家庭的预期收入,其与住房产权的交互项却降低了家庭的收入预期。由此,以上结论与本文的研究假设是一致的,即房产滋生的资产性收益主要影响家庭的绝对收入和相对收入,以住房面积为主的住房差异不仅影响到家庭的绝对收入和相对收入,还可以通过抵押信贷渠道影响家庭的预期收入①虽然表3中模型9显示住房市值(lnHV)对家庭预期收入(EHI)的影响系数不再显著,但由于这里的住房市值为住房面积(HA)与家庭所在省份当年平均房价的乘积,不能很好地反映该家庭持有住房在当地的大致位置,因而在识别住房差异时不如住房面积(lnHA)精确。。考虑到 CGSS数据并未对家庭是否贷款及其用途进行调查,笔者采用中山大学公开的“中国劳动力动态调查”(China Labor-force Dynamics Survey,简称 CLDS)2010年的数据进行直观验证。经过简单的统计分析发现,当年“成功从银行信用社等正规金融机构贷到款来用于生产性投资”的家庭中,有住房产权的家庭占比为 84.52%,,没有住房产权的家庭占比为15.48%,。这表明拥有产权的家庭更容易获取外部融资。

表3 住房差异影响家庭收入的机制检验

进一步引入家庭储蓄率、是否有老人同住以及户主的性别、户籍、年龄、政治面貌、教育水平、婚姻状况、就业状况以及个人收入等家庭特征变量作为控制变量后,模型 3、6和9的结果与前面的回归结果类似,家庭持有住房产权、住房面积和住房市值对家庭绝对收入和相对收入的影响仍表现出明显的正效应,而除住房面积外,住房产权和住房市值对家庭预期收入的影响不再显著。此外,家庭储蓄率对家庭绝对收入和相对收入均具有明显的正向影响,而家庭是否有老人同住对家庭绝对收入和家庭相对收入的影响存在差异;除户籍外的家庭户主特征变量对家庭的绝对收入和相对收入都有明显的影响,但对家庭预期收入的影响具有不一致性。

(二)住房差异影响家庭收入的区域差异分析

对于中国东、中、西和东北地区来说②对于中国不同区域的划分,参考国家统计局2011年6月13号的划分办法,这里将我国(除港澳台地区外)的经济区域划分为东部、中部、西部和东北四大地区。东部包括:北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南。中部包括:山西、安徽、江西、河南、湖北和湖南。西部包括:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。东北包括:辽宁、吉林和黑龙江。,其住房市场化水平、居民的住房条件以及同一住房面积所对应的住房市值都存在较大差异,这不仅是地域概念,也是一个特定的制度环境(陈志柔,1999;胡蓉,2012)。因此,本文又分别对我国东部、中部、西部和东北地区的住房差异与家庭绝对收入(模型 10、13、16和19)、家庭相对收入(模型 11、14、17和20)以及家庭预期收入(模型 12、15、18和21)进行回归分析,以探讨住房差异影响家庭收入的区域差异及其具体表现。其结果见表4。表4显示,住房差异对家庭收入的影响具有明显的区域差异性。从回归结果来看,东部、西部和东北地区家庭住房产权对家庭总收入(包括绝对收入和相对收入)的影响均为显著的正效应,但对家庭预期收入的影响并不显著;从住房产权产生的资产性收益对家庭总收入的影响来看,东部和西部地区的影响效果较大,中部地区较小,而东北地区并不显著。虽然住房面积对我国东部、中部、西部和东北地区的家庭绝对收入和相对收入的影响都具有显著的正向关系,但仅东部地区和西部地区的住房面积与家庭预期收入存在显著的正相关。

表4 住房差异影响家庭收入的区域效应

这一实证结果与本文的研究假设较为一致,即对于房价上涨较快的东部地区和房价相对较低的西部地区,由于家庭存在对房价上涨的预期,住房差异不仅会影响家庭的当期收入,还将影响家庭的预期收入。此外,与全样本分析的结果类似,各区域的家庭和户主特征变量对家庭总收入的影响大都是显著的。

(三)稳健性检验

1.考察住房差异影响家庭收入的阶段性

虽然以上的检验结果都证实住房差异会对家庭收入产生一定的影响,但并没有区分时间效应,尤其是 2008年全球金融危机的爆发可能使得这一影响存在阶段性差异(张传勇等,2014)。因此,这里将 2006年、2008年、2010年和2013年的调查数据以2008年为界分为两组,进行分组估计,结果见表5。表5显示,从时间段上来看,2008年金融危机以后,无论是家庭的住房产权及其资产性收益差异,还是家庭的住房面积差异,其对家庭总收入的影响程度都要大于 2008年以前的影响。具体效果上,家庭住房产权和住房市值对家庭总收入的贡献度分别由危机前的 0.082%,和0.248%,上升到0.158%,和0.465%,,提高了大约一倍;家庭住房产权产生的资产性收益则由不显著变为显著。此外,家庭特征变量和户主特征变量对家庭总收入的影响也是显著的。值得注意的是,2008年以后户主的个人收入对家庭总收入的影响程度在降低(从0.125%,下降到 0.0899%,)。究其原因,可能是伴随着危机后政府“四万亿计划”等经济刺激政策的出台,加速了房价上涨,家庭房产滋生的资产性收益对家庭总收入的影响要大于个人收入的影响,由此出现了居民收入的再分配效应。

表5 住房差异影响家庭收入的时间(分阶段)效应① 2006年以后的数据没有针对“家庭预期收入”这一变量进行调查,故表5对于金融危机后的回归分析结果中无此项内容。

续表5

2.变换考察变量回归

由于我国不同的区域之间(如不同的省份、不同的城市或同一城市不同的区域)同一面积的住房所对应的住房市值往往相差较大,为消除这一区域差异,减缓可能出现的区域偏差,这里分别用家庭的相对住房面积(RHA)和相对住房市值(RHV)作为家庭住房面积(HA)和住房市值(HV)的替代变量①相对住房面积(RHA),考虑到受区域房价的影响,住房面积所对应的房屋价值区域性差异较大,这里引入了住房的相对面积,即用各个家庭的住房面积除以所在省份住房面积的平均值所得到的比值来表示;相对住房市值(RHV),同相对住房面积,用单个家庭的住房价值除以其所在省份住房价值的平均值而得到的比值来表示。受篇幅限制,文中未给出相应回归结果,有兴趣的读者可通过扫描本文二维码点击“附录”查看。。具体方法上,解释变量依次引入相对住房市值、面积以及同时引入相对住房市值和相对住房面积。引入相对住房市值以及同时引入相对住房面积和相对住房市值后,家庭住房产权对家庭收入的影响效果并未发生实质性变化,而家庭相对住房市值对家庭收入影响效果有明显提高。受此影响,家庭住房面积或相对住房面积对家庭绝对收入和相对收入的影响为负值,但对预期收入的影响都是显著的正效应,其他控制变量对家庭收入的影响效果并未发生实质性变化。这表明相比住房面积本身,相对住房市值差异对家庭收入的影响更大,这也在一定程度上证实了本文研究结论的稳健性。

(四)住房差异是否加剧了家庭总收入不平等

以上的实证结果都反映了在平均收入水平上,家庭住房差异对家庭总收入的影响。如果在不同的收入水平上,住房差异对家庭总收入的影响也可能不同,这时收入条件平均分布所能提供的信息就会非常受限。为了更加精确地反映出住房差异与收入不平等之间的深层关系,这里运用分位数回归方法分析住房差异在不同收入(家庭绝对收入)分布分位点的估计参数特征,选取的回归方程和解释变量同表3中的模型 3。参考中国统计局惯用的五等分(或七等分)入户调研法,这里分别选取了 10%,、20%,、40%,、60%,、80%,、90%,共计 6个分位点进行回归,考察不同收入分布分位点的回归结果变化趋势,结果见表6。表6显示,随着家庭收入水平的上升,住房差异对家庭总收入的影响也在发生变化。具体来说,第一,住房产权对不同收入分位点的家庭总收入影响表现为,随着家庭收入水平的上升,住房所有权对家庭收入的影响系数呈现出先增加后减少的趋势。这说明,对于 0.8分位点以下的家庭,住房产权明显加剧了家庭之间的收入不平等,而对于最高 10%的收入群体来说(0.9分位点),住房产权对家庭收入的影响不再显著,因为这小部分群体面临的投资渠道更宽,其收入来源也更加宽泛。第二,住房面积对家庭收入的影响一直显著,并且这一影响程度在增加,最高10%的收入家庭住房面积对家庭收入的贡献度要比最低10%的收入阶层高0.064%,这与本文的理论假设较为一致①虽然表6显示随着家庭收入分位点的提高住房市值(lnHV)对家庭收入的影响系数有所降低,但与前文的解释类似,本文认为由于不同省份的房价差异较大,相比估算的住房市值,住房面积更能体现家庭所在区域的住房价值差异。。第三,随着家庭收入的提高,住房所有权滋生的资产性收益对家庭收入的贡献率也在显著提高。这反映出,住房投资多发生在高收入家庭,住房差异引起的资产性收益是拉大居民家庭收入不平等的一个原因。

表6 住房差异影响家庭收入的分位数回归

续表6

另外,表6还显示,无论对于低、中、高收入阶层,家庭储蓄率和家庭年龄结构等家庭特征和一系列户主特征对家庭收入的影响与上文没有明显差异。

五、结论与启示

住房差异作为阶层分化的标识之一,可能对社会经济发展产生一定的负面影响,应当引起广大学者的足够重视。本文就住房差异影响家庭收入并可能会加剧家庭收入不平等这一命题展开分析,一方面将住房差异的阶层分化效应进行了量化,另一方面也扩展了以往文献对家庭收入不平等现象的刻画。本文的主要研究结论如下。第一,研究证实了住房差异可以分别通过租金收益的直接渠道和抵押信贷的间接渠道影响到家庭的收入并可能加剧家庭之间的收入不平等。具体来说,持有多套住房的家庭可以直接影响到家庭的绝对收入和相对收入,而住房市值不仅影响到家庭的绝对收入和相对收入,还可以通过抵押信贷渠道影响家庭的预期收入。第二,对于我国不同区域来说,住房差异对家庭收入的影响具有明显的区域效应。虽然各地区的家庭住房产权对家庭总收入(包括绝对收入和相对收入)的影响均为显著的正效应,但对家庭预期收入的影响并不显著;从住房产权产生的资产性收益对家庭总收入的影响来看,东部和西部地区的影响效果较大,中部地区较小,而东北地区并不显著。第三,从时间段上来看,在 2008年金融危机以后,无论是家庭的住房产权及其资产性收益差异,还是家庭的住房市值差异,其对家庭总收入的影响程度都要大于2008年金融危机以前的影响。相比 2008年以前,金融危机后家庭住房产权和住房市值对家庭总收入的贡献度提高了大约一倍,家庭住房产权产生的资产性收益则由不显著变为显著。第四,通过对不同收入家庭进行分位数回归发现,以住房产权和住房面积为代表的住房差异明显加剧了家庭之间的收入不平等,且随着家庭收入的提高,住房所有权滋生的资产性收益对家庭收入的贡献率也在显著提高。

基于以上研究结果,笔者建议政府在制定房地产政策时,除采取传统的抑制投机需求手段外,更应聚焦于采取适宜的收入分配政策,以遏制当存在住房差异时房价上涨会进一步加剧家庭之间的收入不平等。同时,在住房政策方面,应当制定更为细分的差别化调控政策以及梯度化保障房供应机制,以增进社会的住房公平。

[1]白雪梅.教育与收入不平等:中国的经验研究[J].管理世界,2004(6):53-58.

[2]边燕杰,刘勇利.社会分层、住房产权与居住质量——对中国“五普”数据的分析[J].社会学研究,2005(3):82-98.

[3]陈 健,陈 杰,高 波.信贷约束、房价与居民消费率——基于面板门槛模型的研究[J].金融研究,2012(4):45-57.

[4]陈 健,黄少安.遗产动机与财富效应的权衡:以房养老可行吗[J].经济研究,2013(9):56-70.

[5]陈彦斌,邱哲圣.高房价如何影响居民储蓄率和财产不平等[J].经济研究,2011(10):25-38.

[6]陈志柔.中国大陆的不平等结构与制度变迁[J].中国大陆研究,1999(42):1-16.

[7]方长春.体制分割与中国城镇居民的住房差异[J].社会,2014(3):92-116.

[8]杭 斌.住房需求与城镇居民消费[J].统计研究,2014(9):31-36.

[9]何丽芬,吴卫星,徐 芊.中国家庭负债状况、结构及其影响因素分析[J].华中师范大学学报(人文社会科学版),2012(1):59-68.

[10]胡 蓉.市场化转型下的住房不平等:基于 CGSS2006调查数据[J].社会,2012(1):126-151.

[11]黄 静,崔光灿,张传勇.房价上涨、住房财产差距与动态流动性[J].上海财经大学学报:哲学社会科学版,2017(1):37-48.

[12]黄 静,崔光灿.住房分配货币化、房价上涨与城镇居民住房财产差距分化——基于家庭微观调查数据的分析[J].当代经济研究,2013(5):57-64.

[13]瞿 晶,姚先国.城镇居民收入不平等分解研究[J].统计研究,2011(11):50-55.

[14]孔 行,刘治国,于 渤.使用者成本、住房按揭贷款与房地产市场有效需求[J].金融研究,2010(1):186-196.

[15]李 斌.分化的住房政策——,一项对住房改革的评估性研究[M].北京:社会科学文献出版社,2009.

[16]李 实,魏 众,丁 赛.中国居民财产分布不均等及其原因的经验分析[J].经济研究,2005(6):4-15.

[17]刘 欣.当前中国社会阶层分化的制度基础[J].社会学研究,2005(5):1-25.

[18]刘祖云,毛小平.中国城市住房分层:基于 2010年广州市千户问卷调查[J].中国社会科学,2012(2):94-109.

[19]柳 林,杨刚斌,何深静.市场转型期中国大城市低收入社区住房分异研究[J].地理科学,2014(8):897-905.

[20]卢春天,成 功.转型中国城乡住房不平等——基于 2010人口普查汇总和CGSS2010数据[J].华东理工大学学报:社会科学版,2015(2):1-14.

[21]罗楚亮.住房改革、收入差距与城镇住房不均等[J].经济与管理评论,2013(5):5-10.

[22]王美艳.中国城市劳动力市场上的性别工资差异[J].经济研究,2005(12):35-44.

[23]谢 勇.中国城镇居民储蓄率的影响因素研究[J].浙江社会科学,2011(4):25-33.

[24]尹志超,甘 犁.中国住房改革对家庭耐用品消费的影响[J].经济学(季刊),2009(9):53-72.

[25](英)戴维·皮尔斯.现代经济学辞典[M].北京:北京航空航天大学出版社,1992:102-104.

[26]张传勇,张永岳,武 霁.房价波动存在收入分配效应吗?一个家庭资产结构的视角[J].金融研究,2014(12):86-101.

[27]张海东.城市居民社会不平等态度的代际差别——以长春市调查为例[J].青年研究,2004(11):14-20.

[28]郑思齐,刘洪玉,任荣荣,余秋梅.中国地级及以上城市的住房消费特征——基于国家统计局2007年城镇住户大样本抽样调查的分析[J].城市与区域规划研究,2009(2):87-99.

[29]Aron J.,Duca V.,Muellbauer J.,Murata K.Credit,Housing Collateral,and Consumption:Evidence from Japan,the UK,and the US[J].Review of Income and Wealth,2012,58(3):397-423.

[30]Bian Y.,Logan J.Work Units and Housing Reform in Two Chinese Cities[G]// Lu X.and Perry E.J.,Danwei:The Changing Chinese Workplace in Historical and Comparative Perspective.Armonk,NY:M.E.Sharpe,1997:223-50.

[31]Chetty R.,Szeidl A.Consumption Commitments and Risk Preferences[J].Quarterly Journal of Economics,2007,122:831-77.

[32]Debelle G.Macroeconomic Implications of Rising Household Debt [R].BIS Working Paper,No.153,2004.

[33]Feinberg D.Consumer Economics [M].New York:Holt,Rinehart and Winston,1964.

[34]Fratantoni.Homeownership,Committed Expenditure Risk,and the Stockholding Puzzle [J].Oxford Economic Papers,2001,53:241-59.

[35]Hamnett C.A Nation of Inheritors? Housing Inheritance,Wealth and Inequality in Britain[J].Journal of Social Policy,1991,20(4):509-36.

[36]Henderson J.,Ioannides M.A Model of Housing Tenure Choice [J].American Economic Review.1983,73:98-113.

[37]Hiroshi S.Housing Inequality and Housing Poverty in Urban China in the Late 1990s[J].China Economic Review,2006,17:37-50.

[38]Huang Y.Gender,Hukou,and the Occupational Attainment of Female Migrants in China(1985-1990)[J].Environment and Planning A,2001,33:257-79.

[39]Khan A.,Griffins K.,Riskin C.Income Distribution in Urban China during the Period of Economic Reform and Globalization [J].American Economic Review,1999,89:296-300.

[40]Lee Y.F.The Urban Housing Problem in China [J].China Quarterly,1988,115:387-407.

[41]Levin J.,Pryce G.The Dynamics of Spatial Inequality in UK Housing Wealth [J].Housing Policy Debate,2011,21(1):99-132.

[42]Logan J.R.,Bian Y.,Bian F.Housing Inequality in Urban China in the 1990s [J].International Journal of Urban and Regional Research,1999,23(1):7-25.

[43]Meng X.Wealth Accumulation and Distribution in Urban China [J].Economic Development and Cultural Change,2007,55(4):761-91.

[44]Rex J.,Moore R.Community and Conflict:A Study of Sparkbrook [M].London:Oxford University Press for the Institute of Race Relations,1967.

[45]Szelenyi I.Social Inequalities in State Socialist Redistributive Economies[J].International Journal of Comparative Sociology,1978,1:63-87.

[46]Walder G.,He X.Public Housing into Private Assets:Wealth Creation in Urban China[J].Social Science Research,2014,46(3):85-99.

[47]Wang S.Y.Credit Constraints,Job Mobility,and Entrepreneurship:Evidence from a Property Reform in China [J].Review of Economics and Statistics,2012,94(2):532-51.

[48]Wang Y.P.Urban Poverty,Housing and Social Change in China [M].London:Routledge,2004.