全球货币政策同步跨入紧缩之年

2018-04-24沈建光编辑孙艳芳

文/沈建光 编辑/孙艳芳

考虑到2018年全球经济复苏态势有望持续,以及近年来宽松货币政策造成的资产价格攀升和收入差距的持续加大,预计2018年延续收紧态势将成为全球货币政策的主流。

2017年,全球经济在复苏中前行,欧洲经济实现了超预期的增长复苏,美国经济也表现稳健,日本经济则迎来了近十年来的最好时刻。在此背景下,2017年12月美联储的年内第3次加息,欧央行10月底宣布的缩减购债计划,以及日本央行出现的关于退出量化宽松路径的讨论,均表明发达经济体的货币政策开始收紧,政策差异将逐步缩小。

与此同时,中国经济在增长新动能的带动下,经济发展韧劲仍在,2017年前三季度增长超预期。这减轻了四季度决策层稳增长的压力,使政策重点得以更多地聚焦于防风险、精准扶贫、污染防治以及抑制房地产泡沫等方面,货币政策整体保持偏紧。

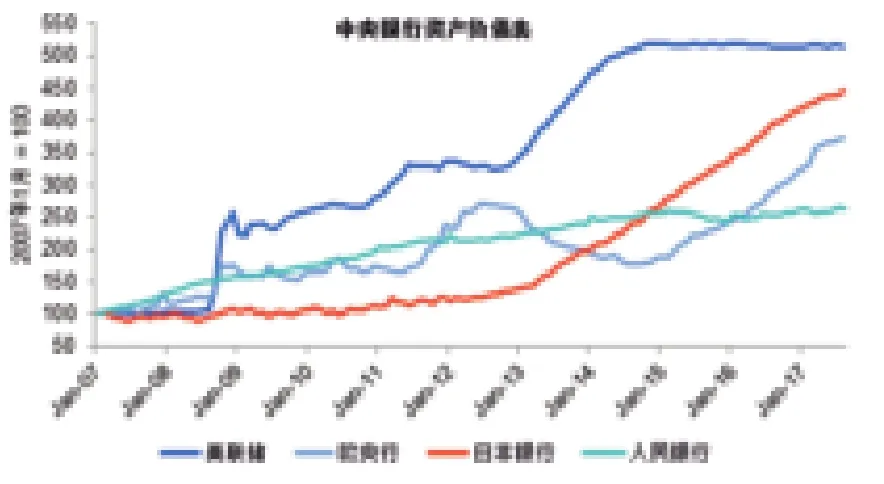

考虑到2018年全球经济复苏态势有望持续,以及近年来宽松货币政策造成的资产价格攀升和收入差距的持续加大,预计2018年延续收紧态势将成为全球货币政策的主流(见图1)。

美国加息三次存变数

经济稳健、劳动力市场向好是支持美国在2017年三次加息的主要因素。2017年,美国经济表现总体良好:三季度GDP增速达到3.3%,创出三年来新高;失业率接近充分就业水平,保持在十七年来最低的4.1%。然而,通胀率依然低于美联储2%的通胀目标:10月核心PCE物价指数同比为1.4%,而11月核心CPI指数增速放缓至1.7%。在12月FOMC会议纪要中,美联储将2018年的经济增速预测调高至2.5%,并认为劳动力市场将继续保持强劲;但较低的通胀预期并未发生变化,预计在未来几年仍将稳定在2%附近。

展望2018年,美国经济的积极表现还将延续,这使得美联储的货币政策也将继续回归正常化。根据目前的预计,2018年美联储还会有三次加息。然而,由于美联储新主席鲍威尔相对鸽派,并且依据近年来的经验,当年的实际加息次数往往会低于年初预期:2015年期盼已久的历史性加息决议,推迟至12月才正式推出;2016年年初,市场预期会加息4次,但实际仅在12月加息一次;2017年年初,普遍预测会加息4次,而实则只加息了3次。因此2018年加息落地的情况尚存在变数。

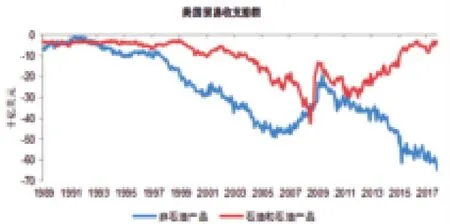

在笔者看来,影响美国2018年货币政策收紧步伐的因素主要有以下两方面:一方面,美国经济增长能否脱离此前对宽松货币政策的依赖,实现可持续增长。笔者早前曾撰写多篇文章强调,量化宽松政策助推下的此轮经济复苏,带来了资产价格的攀升;然而,结构性改革却进展缓慢,实际工资增长停滞,导致收入差距进一步拉大。同时,表面的经济繁荣也掩盖了一些背后的问题,例如美国非能源贸易逆差甚至高于金融危机之前(见图2),制造业增加值占GDP的比重仍在持续下降,高消费、低储蓄的情形也并未改变。

另一方面,美国政治方面仍面临较大的不确定性。税改方案虽已落地,并成为特朗普上任以来首个重大突破,但从长期来看,经济增长能否弥补减税带来的赤字增加,仍存在较大的不确定性。此外,通俄门等政治丑闻、特朗普上任以来对传统外交的颠覆,以及2018年美国国会的中期选举,都预示着未来政治方面的不确定性较大,并会对经济与政策产生潜在影响。

欧元区退出QE或快于预期

2017年,欧洲经济的复苏可谓相当强劲,大大超出了市场预期。近期,欧央行将2017、2018和2019年的欧洲经济增速预测,分别上调2.4%、2.3%和1.9%,并给出2020年1.7%的增速预测。此外,2017年12月,欧元区制造业PMI初值超预期达到了54.9,创下自2011年4月以来的新高,这与欧洲主要国家2017年PMI表现良好密不可分(见图3)。总体而言,欧洲各方面的经济指标都在稳步向好,对于通胀向目标水平接近的信心也在增强。

随着经济的逐渐复苏,欧央行2017年4月起就将每月购债规模从900亿降至600亿欧元,10月又宣布从2018年1月起进一步缩减至300亿欧元,并维持到2018年9月。这低于市场预期,主要原因是出于对当时西班牙加泰罗尼亚独立风波的担忧。在笔者看来,欧洲经济确实已进入金融危机以来的最好时刻,如果没有意外的政治危机,未来仍将保持良好的上升态势。

图1 全球主要央行宽松货币政策或迎来转折

图2 美国非石油贸易逆差仍在攀升

图3 欧洲经济呈现危机以来最强复苏势头

考虑到欧盟与英国已就脱欧达成关键协议,“脱欧”黑天鹅有望软着陆,以及西班牙加泰罗尼亚独立风波已得到平息,德国也正就政治稳定凝聚共识,欧洲政治与地缘风险因素正在向好的方向转化。未来,欧洲经济持续复苏的强劲表现可期,并可能因此加快欧洲央行退出宽松货币政策的步伐。

其他主要国家货币政策亦在转向

2017年,日本经济也在持续温和复苏,经济数据表现良好,这使其大规模量化放松也存在转向的可能。2017年三季度,日本GDP同比增长1.4%,为连续7个季度增长,实现了自2001年以来最长的增长周期;同时,日本制造业持续扩张,消费逐渐回升,就业市场求才求职比则接近44年新高。

笔者认为,当前日本经济持续转好,与全球经济复苏带动出口需求提升,前期日本实施大规模的量化宽松措施及日元显著贬值等因素有关。与此同时,多年来持续困扰日本的通缩也伴随着本轮经济的复苏有所起色。当前,日本核心CPI连续第10个月上升,10月同比上涨0.8%。虽然距离2%的通胀目标存在不小差距,但企业和居民通胀预期的出现,或进一步推动通胀上行,超低利率与极度宽松政策也有望在2018年逐步转向。

其他发达经济体中,加拿大已率先于2017年7月首度加息,并于9月再度加息,这也是受到加拿大经济增长稳步回升、美国经济复苏及全球贸易向好的支撑。而英国于2017年11月宣布了十年来的首次加息,则更多出于抑制货币贬值带来的通胀压力。总之,2018年全球发达国家央行可能同步收紧货币政策,将是全球金融危机以来的首次。

中国货币政策转向中性偏紧

面对2018年全球货币政策或同步收紧,尤其是美联储加息预期较强的外部环境,出于稳定息差和防范大规模资本流出的考虑,中国需要转向中性紧缩的货币政策。2017年12月美联储加息25个基点(加息后的利率区间为1.25%—1.5%)之后,中国央行遂上调了逆回购和MLF操作利率5个基点,已显示出外部环境变化对中国货币政策的影响。

更重要的是,十九大报告强调,从现在到2020年,要坚决打好防范化解重大风险、精准扶贫、污染防治的攻坚战。十九大之后,一系列强监管措施也密集出台,从国务院金融稳定发展委员会成立并布置工作,到资产管理业务新规推出、暂停批设网络小额贷款公司,再到对房地产资金管控从严等,都充分证明决策层继续去杠杆的坚定决心。与此同时,笔者预期,2018年经济政策将更加注重收入分配、环境问题以及房地产问题的解决,财税改革、国企改革也将进入加速阶段。在此背景下,预计2018年中国的货币政策将趋紧,以承担起防范系统性风险、支持各项改革深入推进、实现更有质量增长的责任。

综上,2018年全球货币政策将呈现同步紧缩态势。国际资本流动及资产价格受此影响将出现较大波动,新兴市场的汇率稳定性也将面临挑战。全球经济要实现可持续复苏也将面临不小的的压力。