美元阶段性反弹概率上升

2018-04-20张涛

张涛

当前美国经济虽处于史上第三长的扩张期,但增长强度尚未恢复至其自身平均水平。

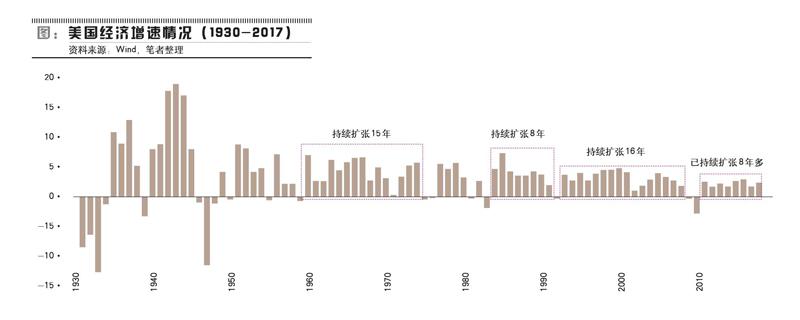

自2009年三季度以来,美国经济已经连续34个季度持续扩张,是自上世纪大萧条以来的第三长扩张期(见图),但本次扩张期的平均增速仅为2.16%,低于前几次长扩张期经济增速均值:1959-1973年期间美国经济平均增速为4.43%,1983-1990年期间美国经济平均增速为4.11%,1992-2007年期间美国经济平均增速为3.24%。1930-2017年期间,美国经济平均增速为3.3%。

同时本次美国经济长扩张期的通胀中枢仅为1.6%(GDP平减指数),也低于前几次长扩张期通胀中枢:1959-1973年期间美国通胀中枢为3.1%,1983-1990年期间,美国通胀中枢为3.5%,1992-2007年期间,美国通胀中枢为2.3%。1930-2017年期间,美国通胀平均水平为3%。

本次扩张期间,美国的实际利率始终处于低位,目前仍处在0.7%下方,期间平均值仅为0.76%,不仅低于美国10年国债实际利率的历史均值2.5%,而且也低于前几次扩张期:1959-1973年期间,美国10年国债实际利率均值为2.6%,1983-1990年期间,美国10年国债实际利率均值为5.6%、1992-2007年期间,美国10年国债实际利率均值为2.8%。

综合上述三个方面的数据,反映出本次危机后美国经济增长强度尚未恢复至其自身平均水平,也正因此,一旦欧洲、日本等经济体出现超预期增长时,美元就会承压。例如,2017年欧洲经济的意外走强,欧元由1.04反弹至1.20上方,同期美元指数则由103上方回落至90附近。

但仅从基本面的角度尚不能完全解释过去一年多美元走弱,因为毕竟与欧日等经济体仍在实施的宽松货币政策相比,美联储货币政策已经转向,自2015年底美联储已经累计加息150BP,其资产负债表规模也累计下降超过1000亿美元,从美国和其他经济体利差扩大的角度,实际上并不支持美元走弱。

其次,伴随特朗普减税方案的通过,从逻辑上应该吸引美元回流美国本土,而资金回流对美元本应有支撑作用,虽然有分析提出美国企业的大部分海外资金已是以美元计价的,所以税改带来的回流资金通过影响美元和外币供求进而对于美元提升作用有限。但资金回流背景下的美元走弱,还是超出正常的市场逻辑。因为在短期内,减税对美国经济增长的刺激作用是十分明顯的,进而会增强投资者信心。

因此,无论是基本面,还是利差以及税改等因素,均不能完全解释过去一年多美元的弱势,那么不排除美元已经过度调整的嫌疑,如果笔者的猜测是对的,那么2018年美元阶段性反弹的概率无疑正在上升。

观察目前影响美元指数的各种因素,美股波动性的影响力较为明显。而从美元指数和美股波动性的历史数据反映出的关系,每当美股波动性上升时,大多数情况下,美元指数是上升的。今年2月初美股大跌期间,标准普尔500波动率指数(VIX)也由10左右急升至40左右,同期美元指数由88附近反弹至90上方。

另外,我们还发现一个有趣的现象,即特朗普任内的股指走势和肯尼迪吻合度较高,而无论是从总统本人个性,还是包括经济、贸易、外交等政策方面,特朗普和肯尼迪均表现出特立独行的色彩,从轨迹上看,2018年美股还将有大幅调整,相应波动性必将上升,届时美元也许会借机走出一波反弹行情。

作者就职于中国建设银行金融市场部,本文仅代表个人观点