安徽省高新技术产业发展与金融发展关系研究

2018-04-17程超

程 超

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

0 引 言

2015年,国务院印发了《中国制造2025》,确定了制造业转型升级的国家战略,并且明确提出在“十三五”期间要大力推进供给侧结构改革,减去无效供给、低端供给,增加有效供给和高端供给,促进我国产业的转型升级。随着我国经济发展步入“新常态”,原有的以巨大资源消耗为代价的制造业发展模式已不适应当前经济发展形势,要从传统的低端制造业向高技术产业和战略新兴产业转型升级。鉴于制造业在我国国民经济中所占据的重要地位,制造业转型升级的成败决定了我国经济能否保持中高速增长。但是由于高新技术产业在发展初期存在着高风险和信息不对称等问题,商业银行向这些产业提供资金支持会导致信贷资金质量下降,增加银行体系内部的风险,这在一定程度上会阻碍经济的转型升级,尤其是产业结构的转型升级;肖红新[1]等指出资本市场不健全、门槛过高是中小企业尤其是高新技术企业融资难的原因。以资本市场为主导的直接融资方式能更加有效地支持产业结构的转型升级。故从融资模式与高技术产业和战略新兴产业发展的互动关系来看,资本市场主导的直接融资模式更有助于产业结构的转型升级。在我国经济步入新常态的背景下,安徽省产业结构转型升级的步伐逐渐加快,金融机构对产业结构升级的支持力度也随之加大,截止2016年底,安徽省高新技术产业产值已突破一万亿元,所以,文中以安徽省为研究对象,分析金融发展与高新技术产业发展的关系有一定的意义。

1 文献综述

国内外学者一直注重金融结构与产业结构互动关系的研究,大多数文献主要集中探讨融资结构对产业结构升级的影响,例如,Goldsmith[2]提出金融结构理论,他认为金融结构是指某一地区所有的金融结构和金融工具的总和,并在此基础上提出了“金融相关率”这一概念,认为金融深化与经济的增长具有一致性。Rajan[3]等提出产业对外部资金的需求度和依赖度决定着金融发展对其支持程度和促进作用的大小。Stiglitz[4]认为经济增长与金融发展有着密不可分的联系。Carlin[5]等用实证分析的方法发现不同的融资模式对不同产业的发展促进作用不同,他们认为以资本市场为主导的直接融资方式更有利于高新技术产业的发展,以传统商业银行为主导的间接融资方式更能促进传统产业的发展。Guglielmo[6]等利用欧盟10个成员国1994—2007年的数据建立面板模型研究金融发展与经济増长之间的关系,他们认为这些国家的商业银行更能促进经济增长,这主要是由于这些国家的金融深化程度不足。Pradhan[7]研究亚洲国家金融发展与通信产业发展的关系,他认为金融发展促进通信产业的转型升级。国外学者普遍认为金融发展能够促进产业升级。

国内学者主要研究了金融发展与经济増长和产业结构升级的关系。例如,杨琳[8]等对我国金融结构的转变与实体经济转型升级进行了理论与实证研究,从中国的整体来研究金融结构。范方志[9]等不但从理论上阐述了金融结构与产业结构之间的关联机制,而且利用不同地区的数据实证分析了金融结构转变与经济增长和产业结构转型升级的关系。谢瑞[10]等认为为了维持经济的持续健康发展,应充分发挥资本市场的融资功能,使资金资源得到合理有效地配置,能够使得产业结构得到优化。杨喜瑞[11]等研究了我国高新技术产业的融资特征,研究结果表明,直接融资更能促进高新技术产业的发展。徐炳胜[12]等利用我国的数据进行实证分析,结果表明,我国资本市场融资能促进我国产业结构转型升级,但是子市场的贡献度不同。顾海峰[13]等从间接金融和直接金融这两个层面提出了我国产业结构高级化演进的金融支持政策。孙武军[14]等利用我国4个市的面板数据进行实证分析,结果表明,金融发展水平对区域经济增长有促进作用,并推出了相关政策建议。曲永军[15]等从理论上分析了吉林省培育发展战略新兴产业的路径选择。姚华[16]等指出我国的金融发展与产业结构升级之间的相对弹性存在长期稳定关系。王定祥[17]等利用省际面板数据实证分析金融深化,技术进步与促进产业结构升级内在机制,结果表明,金融资本深化促进了产业结构升级。

从以上文献回顾可以看到,国内外学者对金融结构与产业结构互动关系的研究比较多,并且具有一定的借鉴意义。可是国内外学者主要研究的是金融发展与产业结构升级互动关系,金融发展对高新技术产业发展的促进作用是否明显并没有进行研究,文中通过实证研究分析金融发展对高新技术产业发展的影响,在变量的选取上有一定的创新性,研究具有一定的现实意义。此外,大多数学者的研究都是基于国家的层面研究融资结构对产业结构转型升级的影响,文中是从地区的角度着重分析金融发展与高新技术产业发展的关系。基于这两个原因,采用定量分析的方法,利用具有代表性的安徽省地区数据,对金融发展与高技术产业发展的互动关系进行实证研究。

2 理论基础

国内外学者对金融发展与产业结构升级的研究有很多,他们普遍认为金融发展能够促进产业结构升级。理论认为金融体系分别从资本形成机制、资金导向机制、信用催化机制和风险管理机制等四个方面促进产业结构升级。

资本形成机制是指金融机构将普通居民手里零星的储蓄存款累积成较大的产业资本促进产业结构的转型升级。资金导向机制是由商业金融竞争机制和政策金融的校正机制组成。商业金融通过竞争机制对产业进行筛选,将资金投向生产效率高的部门,从而促进产业结构的升级调整。信用催化机制是指商业银行发挥自身的乘数效应,利用信用创造机制,派生出数倍于原始存款的资金,催化和加速产业结构的升级。最后,风险管理机制有两层含义:其一,金融体系具有风险管理的功能,保险类金融机构能为市场提供保险产品,为高新技术企业的发展提供商业保险,降低了创业者创业的风险,鼓励了新兴产业的发展;其二,市场上不同的投资者对风险的偏好程度是不同的,通过金融体系的风险管理机制,爱好风险的投资者可以投资风险较高,但是具有高成长性、高回报率的新兴企业,在一定程度上能促进产业结构的转型升级。通过上述理论阐述,我们可以假设金融发展能在一定程度上促进高新技术产业发展。

3 实证分析

3.1 变量与数据处理

文中以安徽省为研究对象,在被解释变量方面,很多学者用第二产业和第三产业增加值占GDP的比重作为衡量产业结构升级的指标,由于文中研究的对象为高新技术产业的发展,所以,将高新技术产业产值增加值作为衡量高新技术产业发展(GXJS)的指标。

在解释变量方面,金融发展作为解释变量,经典的金融发展的指标包括金融规模指标和金融结构指标。金融规模指标包括Goldsmith提出的戈氏指标和Mckinnon提出的麦氏指标。其中戈氏指标通常用金融资产的规模与GDP之间的比例表示,文中以金融机构贷款余额、股票筹资额和保费收入占GDP的比重(GRGM)这一改进的戈氏指标作为金融规模(JRGM)指标。至于金融结构指标,构建股票筹资额占金融机构贷款余额比重(GRJG),意义在于刻画了直接融资与间接融资的比例关系[18],其很好地代表了安徽省的金融结构。即:

3.2 数据来源

文中以安徽省为实证研究对象,以高新技术产业发展GXJS、JRGM、JRJG作为研究变量,其中JRGM、JRJG为解释变量,代表安徽省的金融发展水平,高技术产业增加值占GDP的比例(GXJS)为被解释变量,代表安徽省高技术产业发展情况。数据的样本期为1998-2016年。文中数据来源于《安徽省金融运行报告》、《安徽省高新技术产业统计公布报告》以及安徽省统计局网站(http://www.ahtjj.gov.cn/)。

3.3 计量模型

3.3.1单位根检验

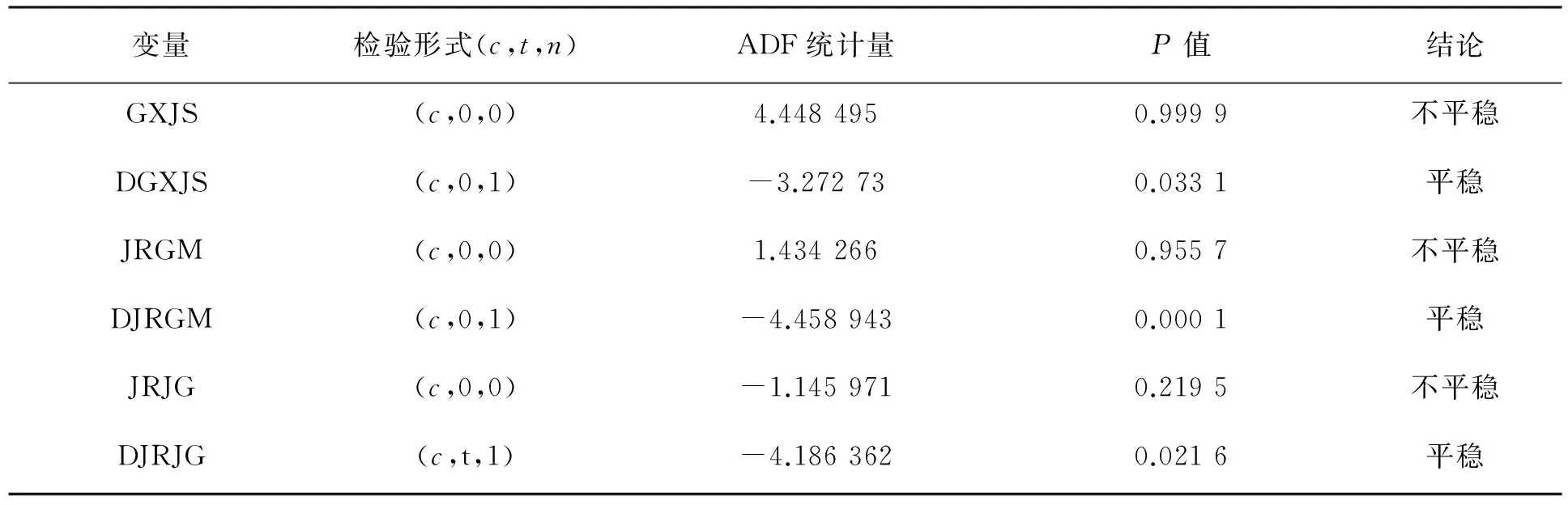

由于GXJS、GRGM、JRJG都是时间序列数据。在介绍时间序列模型时,需要知道生成序列的过程是否平稳,如果对非平稳的时间序列进行回归会产生“伪回归”的现象,也就是说,时间序列数据仅仅随着时间的变化而产生变动,变量之间并没有实质上的联系。因此,在进行协整分析之前,需对生成序列的过程是否平稳进行检验。检验时间序列是否平稳的常见的解析方法主要有DF检验、ADF检验和PP检验等,以防对时间序列进行分析时出现“伪回归”的情况,文中检验时间序列平稳性的方法是Dickey & Fuller提出的ADF检验,检验结果见表1。

表1中的结果显示,3个变量GXJS、JRGM和JRJG都在5%的显著性水平下表现出一阶平稳序列,即都是服从I(1)过程的时间序列。

3.3.2协整检验

由于是GXJS、JRGM和JRJG一阶单整,根据协整理论,可以继续对它们作协整分析。

Johansen协整检验法是用来检验包含多个变量,可能存在多个协整关系的系统。

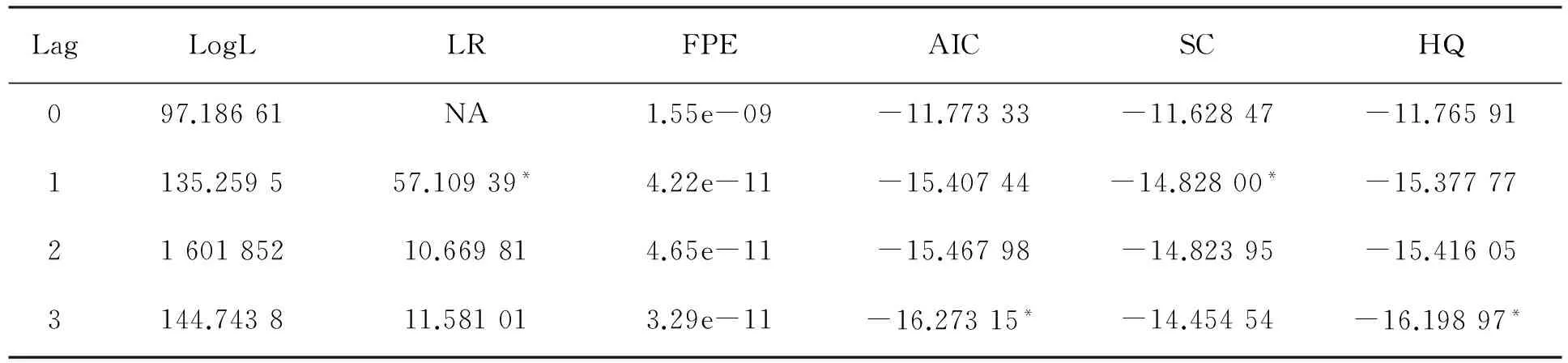

VAR模型最优滞后期见表2。

运用Johansen检验法检验协整关系时,为了模型参数估计的有效性、一致性和消除残差项中的自相关问题,应选择合适的滞后期,结合表2所示的数据,利用AIC、SC和对数似然估计值确定VAR模型的滞后阶数为2。

Johangen检验结果见表3。

表1 变量单整阶数检验结果

注:表内(c,n,t)中,c表示检验含截距项,t表示检验含时间趋势项,n表示按照赤池信息准则确定的滞后项;1d表示一阶差分。

表2 VAR模型最优滞后期

表3 Johangen检验结果

从表3可以看出,在5%的置信水平下,通过最大特征值向量检验,我们接受了存在一个协整方程的原假设,综合上述检验结果,可以认为变量GXJS、JRGM和JRJG之间存在一个协整关系。这说明,在1998-2016年这一样本期间,安徽省高新技术产业发展与金融发展之间存在着长期稳定的均衡关系。得到的协整方程如下:

GXJS=0.724 445+0.915 950JRGM+9.974 603JRJG

(1)

S.E.=(0.084 54)(0.098 59)(0.038 26)

由协整检验的结果可知,在样本期间,GXJS、JRGM和JRJG三个变量存在着长期均衡关系。JRGM和JRJG都对高新技术产业的发展有正向效应。JRJG对GXJS有较大的弹性;JRGM指标对GXJS弹性较小。这说明JRJG的改进对高新技术产业的发展起了较大的促进作用,也进一步验证了国内外学者们提出的理论。

3.3.3方差分解

通过上述分析,已经确定VAR模型的最优滞后期数为2。进一步确定模型的稳定性,如图1所示(该VAR模型是稳定的)。

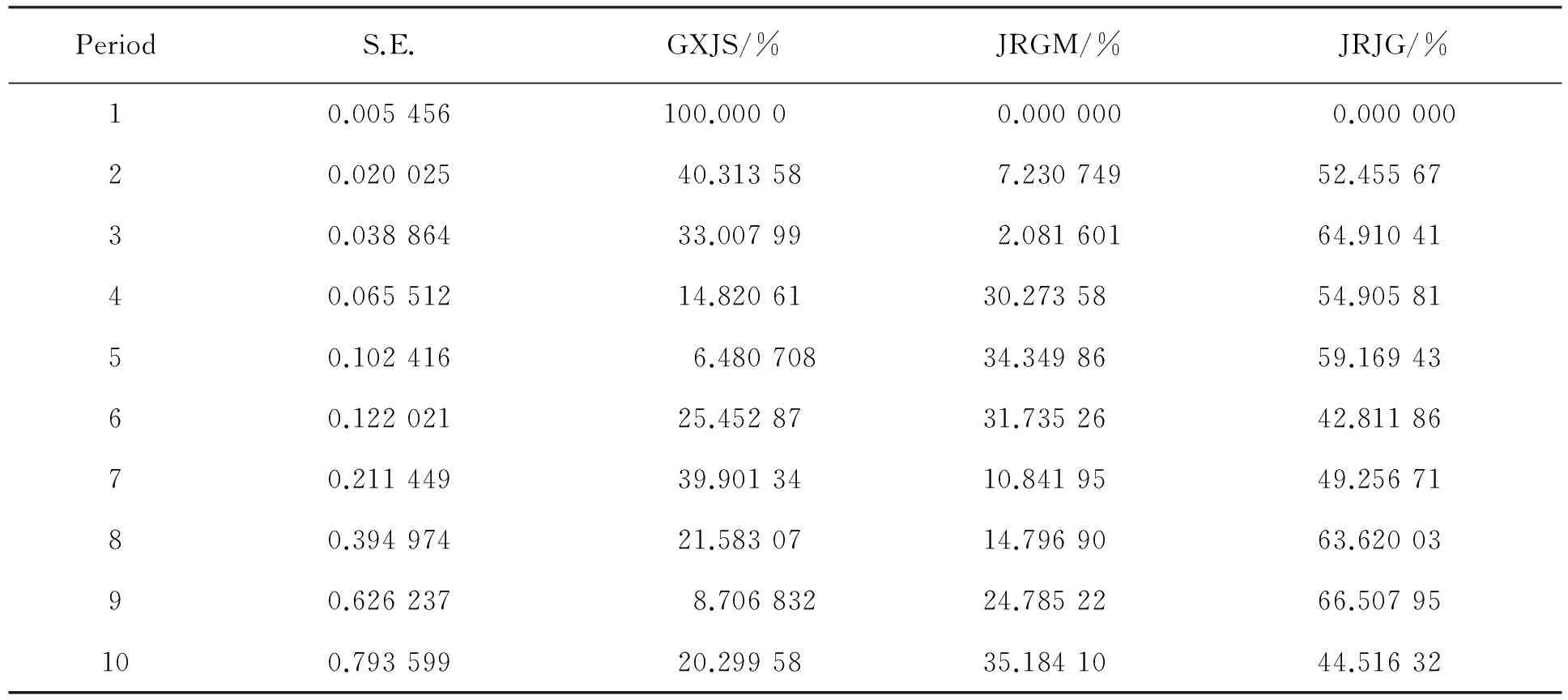

为了进一步验证评价各变量对内生变量的重要性,文中利用方差分解的方法研究各变量对内生变量的相对方差贡献率,从而判断它们对内生变量的重要性。通过研究JRGM和JRJG对GXJS的贡献程度,进一步衡量了各指标对高新技术产业发展的作用程度。

方差分解表见表4。

图1 模型平稳性检验

我们研究的是对GJXS的10期方差分解,从表4方差分解的结果来看,GXJS对其自身的影响较大,虽然GXJS对其自身的影响程度随着时间的推移呈减小的趋势,但是到了第10期的贡献度仍有20%;除GXJS自身之外,JRJG对GXJS的解释度最大,并随着时间的推移呈逐渐增大的趋势,在第9期达到最大值66%,这与我们前面所阐述的理论不谋而合,说明以股权融资为代表的直接融资对高新技术产业的发展有很大的促进作用。此外,JRGM对GXJS也有一定的影响。从表4可以看出,JRGM对GXJS的解释程度大约在10%~30%之间。

4 结论与建议

利用1998-2016年安徽省高新技术产业发展和金融发展的时间序列数据,在VAR模型的基础上,通过Johansen检验和方差分解,实证分析了金融发展对高新技术产业发展的影响及作用机制。实证研究表明:第一,安徽省的金融发展与高新技术产业的发展之间存在着长期稳定的均衡关系;第二,从短期来看,金融规模和金融结构都对高新技术产业发展有促进作用,但是金融结构对高新技术产业的发展促进作用更明显。总之,金融发展能够促进高新技术产业的发展,推动产业结构转型升级。

从上述研究可以看出,金融发展尤其是金融结构的改进有利于高技术产业的发展,从而推动产业结构的转型升级。为了更好地推动安徽省的产业结构转型升级,这就要求安徽省政府大力推动资本市场的发展,深化金融改革,完善银行证券等金融体系,为高新技术企业进行股票融资提供便利。所以提出以下建议:

1)大力推动企业在沪深交易所上市。目前安徽省融资结构不合理,股票融资规模较小,这对高技术产业的发展产生了一些影响。以2015年为例,2015年安徽省的间接融资和直接融资规模为6 261亿元,直接融资额2 861亿元,其中股票融资额仅为209亿元,所以要积极推进传统优势产业企业在沪深主板上市。

2)大力推动企业在“新三板”挂牌和建设区域性股权交易市场。“新三板”具有风险包容度高,兼包并蓄,市场化的摘牌制度,以信息披露为核心等特点,所以支持各类具有高技术性、创新性、成长性等特点的企业在“新三板”上市融资。

3)政府应当积极引导和鼓励民间资本进入金融领域。目前,我国金融市场主要由国有企业所主导,市场缺乏竞争性,引导民间资本进入金融领域可以增强市场的竞争性,通过良性的竞争提升金融市场主体的服务效率。在我国的金融市场中引入市场竞争机制,可以倒逼大型国有金融机构进行改革,改善服务的质量和效率,从而降低企业在金融市场融资的成本。

参考文献:

[1]肖红新,徐秀红.中小企业融资难问题解析及对策探讨[J].长春工业大学学报:社会科学版,2008(3):15-18.

[2]Goldsmith R W. Financial structure and development[M]. New Haven,CT: Yale University Press,1969:26-30.

[3]Rajan R G, Zngales L. Financial development and growth[J]. The American Economic Review,1998(7):180-185.

[4]Stiglitz J E. Credit markets and the control of capital[J]. Journal of Money, Credit and Banking,1985(2):133-152.

[5]Carlin W. Finance, Investment and growth[J]. Journal of Financial Economics,2003(69):191-226.

[6]Guiglielmo M C, Christophe R, Anamaria D S. Financial development and economic growth: Evidence from 10 new european union members[J]. International Journal of Finance & Economics,2015(20):48-60.

[7]Pradhan R P, Arvin M B, Norman N R. The dynamics of information and communications technologies infrastructure, economic growth, and financial development: evidence from asian countries[J]. Technology in Society,2015,210(42):135-149.

[8]杨琳,李建伟.我国金融发展与经济增长关系的理论思考与实证研究[J].财贸经济,2002(2):134-137.

[9]范方志,张立军.中国地区金融结构转变与产业结构转型升级的研究[J].金融研究,2003(11):36-48.

[10]谢瑞.资本市场与产业结构调整[J].企业经济,2003(7):130-131.

[11]杨喜瑞.我国高新技术产业融资结构的实证分析[D].广州:华南师范大学,2005.

[12]徐炳胜.资本市场发展与产业结构转型升级关系的实证分析[J].上海金融,2006(2):50-52.

[13]顾海峰.产业结构高级化演进的金融支持[J].开放导报,2011(3):49-52.

[14]孙武军,崔意英,赵明.金融发展与产业结构调整升级:来自北、上、广、深、苏五市的经验证据[J].湖南大学学报,2013(3):54-60.

[15]曲永军,王苗苗.吉林省培育发展战略性新兴产业的路径选择[J].长春工业大学学报:自然科学版,2014,35(1):49-52.

[16]姚华,宋建.中国金融发展与产业结构升级协整关系的多指标交叉检验[J].湖南大学学报,2016(1):76-82.

[17]王定祥,李伶俐,吴代红.金融资本深化、技术进步与产业结构升级[J].西南大学学报,2017(1):39-53.

[18]温涛,章梓榆.中国金融产业对农业与非农业发展作用的比较研究[J].农业技术经济,2015(7):46-59.