普惠金融在绿色生态发展中的传递作用

2018-04-12徐明伟解其昌

徐明伟 徐 鑫 解其昌

(山东工商学院 金融学院,山东 烟台 264006;山东工商学院 经济学院, 山东 烟台 264006)

一、引言

改革开放近四十年来,随着我国经济发展水平不断提高,工业化程度不断加深,各地区环境压力逐年增大,严重制约经济的绿色、循环发展,见赵海霞等(2005)。①赵海霞、曲福田、 诸培新:《江苏省工业化进程中的环境效应分析》,《中国人口·资源与环境》2005年第4期。根据国务院2016年印发的《关于印发“十三五”生态环境保护规划的通知》,我国二氧化硫等主要污染物排放量仍处于2000万吨左右的高位,环境承载能力已接近上限。78.4%的城市空气质量未达标,重度及以上污染天数比例占3.2%,部分地区冬季空气重污染频发高发。城市建成区黑臭水体大量存在,湖库富营养化问题依然突出。全国土壤点位超标率16.1%,耕地土壤点位超标率19.4%。同时,当年中国环境公报显示,在全国338个地级及以上城市中,空气质量达标的城市数仅为84,占全部城市的24.9%。由上述数据可以看出,我国污染物排放量大面广,环境污染日益严重,治理和改善任务艰巨。

如何协调经济发展与环境保护之间的矛盾关系,建立绿色生态发展模式,是当前我国社会发展所必须面对的问题。Beers and Vandenbergh (1996)②Beers C. V. Vandenbergh J. M. An Overview of Methodological Approaches in the Analysis of Trade and Environment. Journal of World Trade. Vol30,1996.143-167.、梁平汉和高楠(2014)③梁平汉、 高楠:《人事变更、法制环境和地方环境污染》,《管理世界》2014年第6期。、宋马林和王舒鸿(2013)④宋马林、王舒鸿:《环境规制、技术进步与经济增长》,《经济研究》2013年第3期。分别从对外贸易、法制环境改善和政府监管等视角提出了抑制环境破坏的相关建议。不言而喻,除依靠上述措施外,还应立足当下经济形势,合理运用金融手段,大力促进绿色、环保产业发展,同时不断提高企业的融资便捷性,逐步推动企业走清洁化、绿色化的发展道路。目前,国内外有关影响环境污染因素的研究主要集中于城镇化水平、能源消费、政府规制和技术创新等方面,虽有不少学者就绿色金融与环境保护之间的关系做了细致研究,但还未发现有从普惠金融的角度研究地区金融整体发展水平对环境污染的制约路径,即一个地区金融业的整体发展可从侧面推动环境保护力度的提高。例如,较高地区的金融业发展水平有利于提高当地企业的融资便捷性,降低企业的融资成本,使企业有更多的资金用于技术研发,从长期来看可有效降低当地环境污染程度。因此,发展普惠金融对缓和经济增长与环境污染的矛盾具有重要意义。

二、文献综述

针对环境污染的影响因素,国内外学者大多以Barbera and Mcconnell (1986)提出的EKC曲线为基础,从经济发展、产业结构、政府规制和技术进步等方面进行了研究。*Barbera A. J. Mcconnell V. D. Effects of Pollution Control on Industry Productivity: A Factor Demand Approach. Journal of Industrial Economics. Vol35,No.2,1986.161-172.Marsiglio等(2016)指出环境压力与经济发展关系的变动主要是由于产业结构的不断调整。*Marsiglio S. Ansuategi A. Gallastegui M. C. The Environmental Kuznets Curve and the Structural Change Hypothesis. Environmental and Resource Economics. Vol63,No.2,2016. 265-288.林伯强和邹楚沅(2014)从历史发展的角度对我国中西部污染转移机制进行了相关研究,认为在经济发展的初期,政府为提高地区生产总值,会通过改变环境保护政策或降低环境规制力度来承接污染程度高的企业。*林伯强、 邹楚沅:《发展阶段变迁与中国环境政策选择》,《中国社会科学》 2014年第5期。Kostka (2013)则从政府官员升迁考核的视角,指出地方政府官员出于升迁的目的,会选择放弃环境换取GDP而导致环境压力的升高。*洪大用:《我国公众环境保护意识的调查与分析》,《中国人口·资源与环境》1997年2期。Criado等(2011)指出地方政府可能为满足当地居民对收入水平提高的强烈需求,对某些企业给予政策上的优惠。*Criado C. O. Valente S. Stengos T. Growth and Pollution Convergence: Theory and Evidence. Journal of Environmental Economics & Management. Vol62,No.2,2011.199-214.另一方面,公众对绿色环境的需求也会推动政府加大对污染排放企业的规制力度。比如,Dechezleprêtre等(2015)研究发现企业会通过新技术或降低生产来减少自身污染物的排放量以满足政府的政策要求。*Dechezleprêtre A. Neumayer E. Perkins R. Environmental Regulation and the Cross-border Diffusion of New Technology: Evidence from Automobile Patents. Research Policy. Vol44,No.1,2015.244-257.

除了上述对经济发展、公众需求、政府规制、技术进步与环境污染之间的研究外,部分学者就我国金融发展与环境保护之间的复杂关系也做了大量研究。例如,张承惠等(2016)认为绿色金融发展需要一个完整的政策体系支持,地方政府在绿色金融发展过程中扮演着极为重要的角色。*张承惠、谢孟哲、 田辉等:《发展中国绿色金融的逻辑与框架》,《金融论坛》2016年第2期。韩立岩等(2010)也认为地方政府各种产业政策左右着绿色金融发展的方向,如银行业在开发各种绿色金融工具的同时,政府需要通过不断引导,配套出台各种相关优惠政策来完善绿色金融发展的激励机制。*韩立岩、尤苗、 魏晓云:《政府引导下的绿色金融创新机制》,《中国软科学》2010年第11期。此外,关于金融服务体系的构建,王元龙等(2011)基于宏观经济的视角,认为我国需要大力推进绿色金融机制建设,从整体上构建一个完善的绿色金融服务体系,并抓住我国经济由高速增长向中高速增长的转变机遇,让绿色金融带动新的经济增长点。*王元龙、马昀、王思程等:《中国绿色金融体系: 构建与发展战略》,《财贸经济》2011年第10期。何师元(2015)则从互联网与金融关系角度提出我国发展绿色金融的具体建议,即以“互联网+金融”的模式来形成科技、金融、社会、国际等各个角度的全面联合,更为有效地促进我国实体经济的发展。*何师元:《互联网+金融新业态与实体经济发展的关联度》,《改革》2015年第7期。

普惠金融的概念在2005年被中国小额信贷联盟(原名中国小额信贷发展促进网络)首次提出。自此,普惠金融受到了学者们的广泛关注。程书华(2014)从企业视角,指出普惠金融的核心目的是帮助小微企业提高贷款的便利性。*程书华:《发展普惠金融缓解小微企业融资困难》,《宏观经济管理》 2014年第11期。Leeladhar(2006)则认为普惠金融是指社会应当构建出服务于大众的金融体系。对于普惠金融给整个社会带来的收益问题,陈啸(2017)从克服当前金融体系不合理弊端及推动经济健康循环发展等视角进行了研究。*陈啸:《普惠金融、关系型借贷与农村中小企业融资》,《经济问题》2017年第4期。

通过对上述文献的梳理,国内外学者有关环境污染制约因素的研究主要集中于经济发展、公众需求、政府规制和技术进步等方面。虽有部分学者分析了绿色金融与环境保护之间的关系,但针对普惠金融发展对环境污染的遏制作用鲜有学者进行分析。此外,针对普惠金融传导效应的实证检验更为缺少。因此,本文在国内外学者已有研究的基础上,将普惠金融变量引入环境库兹涅茨曲线,选取代表环境压力、经济发展水平、政府规制力度、研发投入程度和普惠金融发展规模的相关数据,构建面板模型,实证检验普惠金融的传递效应如何制约环境污染行为。针对普惠金融对环境保护的经济效应和技术效应进行分析,并据此提出建设绿色生态环境的相关政策建议。

三、模型设定、数据说明及指标构建

(一)模型设定

本文以Dizte and Rosa(1997)提出的STIRPAT模型为基础,分析普惠金融遏制环境污染的具体路径。*Dietz T. Rosa E. A. Effects of Population and Affluence on CO2Emissions. Proceedings of the National Academy of Sciences of the United States of America. Vol94,No.1,1997. 175-179.STIRPAT模型如下所示:

(1)

lnIit=αi+β1lnAit+β2lnTit+εit

(2)

为分析普惠金融发展对环境污染的遏制路径,本文在公式(2)基础上引入普惠金融发展、政府规制及普惠金融与其他变量的交叉项。进一步,根据EKC曲线理论,即经济增长与环境污染呈倒“U”型关系,于是引入经济发展水平的平方项。因此,拓展后的模型是:

(3)

其中EN代表环境污染程度,ENERGY代表能源消费总量,GDP代表经济发展水平,IFI为普惠金融发展指数,MANAGE代表政府规制力度,R&D代表研发投入程度,IFIlnGDP代表普惠金融的经济效应,IFIlnR&D代表普惠金融的技术效应,β1,β2,…,β8为待估参数,ε是随机误差项。

(二)指标选取与数据来源

借鉴Grossman and Krueger(1991)的方法,使用工业三废数据,经过统计计算得出环境压力的量化指标,*Grossman G. M. Krueger A. B. Environmental Impacts of a North American Free Trade Agreement. Social Science Electronic Publishing. Vol8,No.2,1991.223-250.并选择2005-2014年我国29个省份或地区(由于西藏和海南两个地区的部分数据缺失,予以舍弃)的相关数据作为解释变量,各变量的数据主要来源于wind资讯网、各省历年统计年鉴和相关金融分析报告。应用STIRPAT模型,将普惠金融发展程度、EKC曲线的理论引入环境压力函数,相关指标的量化方法和变量含义如下:

EN为各省环境污染程度(单位:万吨),作为被解释变量,指标具体构建方法见下文环境污染指数的构建,数据来源于国家统计局及各省环境统计年鉴;

ENERGY为各省能源消费总量,依据折算系数折合为标准煤(单位:万吨),数据来源于历年能源统计年鉴及Wind咨讯;

GDP为各省人均生产总值(以2004年为基年进行平减并计算出历年实际人均地区生产总值,单位:万元),经济增长带来的整个社会环保理念的提升和新技术的扩散等影响会对企业排放的污染物有一定程度的减少作用,考虑到环境污染与经济发展的“倒U型”关系,引入GDP取对数后的平方项,数据来源于国家统计局;

IFI为各省普惠金融发展指数,指标具体构建见下文普惠金融指数构建的说明,数据来源于国家统计局和历年中国金融运行报告;

MANAGE为各省工业污染治理投入额(单位:亿元),工业污染治理资金的增加对环境污染行为的遏制作用主要体现在污染物的处理方面,数据来源于国家统计局和各省环境统计年鉴;

FEE为各省收取的排污费(单位:亿元),排污费的大小衡量了政府对污染企业的规制力度。选取历年排污费的指标,不仅是考虑数据可得性,也是因为排污费金额的增加会提高污染企业排污成本,降低企业利润,迫使企业不得不考虑排污罚款与治理排污之间的利益大小,从而在一定程度上遏制企业的排污行为,平减方法以2004年为基年,计算公式同上文地区生产总值,数据来源于历年环境年鉴及各省环境状况公报,该变量作为政府规制的替代变量对样本数据进行稳健性检验,具体分析见下文样本数据稳健性检验的部分;

R&D为各省研究与开发投入(单位:亿元),研发投入对环境污染的遏制作用主要体现在新技术的使用与扩散方面,2004-2009年各省R&D投入额数据来源于各省科技统计年鉴,2010-2014年各省R&D投入额数据来源于历年全国科技经费投入公报;

IFIlnGDP为普惠金融发展程度与经济发展水平的交叉项,其中普惠金融指数经过去中心化处理,借鉴聂飞和刘海云(2016)将城镇化的规模效应引入EKC曲线的方法,*聂飞、 刘海云:《基于城镇化门槛模型的中国OFDI的碳排放效应研究》,《中国人口·资源与环境》2016年第9期。该交叉项代表普惠金融的规模效应,即普惠金融发展引起的经济增长有利于遏制环境污染;

IFIlnR&D为普惠金融发展程度与研发投入的交叉项,该交叉项代表普惠金融的技术效应,即假设普惠金融发展带来的企业技术水平的提高有利于遏制环境污染。

(三)环境污染指数的构建

本文选取工业三废排放量作为环境污染指数度量指标,对工业废水、工业废气和工业固体废弃物进行去量纲化及加权处理(正指标极差变化法),去量纲加权如公式(4)所示:

wi(Xi-mi)/(Mi-mi),i=1,2,3

(4)

其中wi为三种污染物的权重;Xi为各省历年三种污染物的具体排放量;mi为三种污染物排放量的最小值;Mi为三种污染物排放量的最大值。权重wi的计算方法采用独立性权重系数法,即根据一种污染物与其他污染物的共线性强弱来确定该污染物指标权重,各指标的权重(综合共线性即复相关系数,也可以看作对调整R2进行开方的数值结果)计算公式公式(5)所示:

φi=adjR2-1/2=1-(1-R2)(n-1)/(n-k)-1/2

(5)

01

(6)

(四)普惠金融发展指数的构建

本文根据Sarma and Pais(2011)*Sarma M. Pais J. Financial Inclusion and Development. Journal of International Development. 2011.613-628.构建的普惠金融指标方法,从中国环境规制的具体情况出发,计算出了各省的普惠金融发展指数,如表1所示。

此外,为区别各个指标对各地区普惠金融发展影响力度的大小,采用变异系数法得出各个指标对应的权重。并通过线性阈值法消除各个指标量纲的影响,最终得出各个省份的普惠金融发展指数,具体计算说明如下:

各个省份普惠金融发展指数定义为IFI,其计算公式如公式(7)所示:

(7)

表1 中国各省普惠金融相关指标的测度

四、实证结果分析

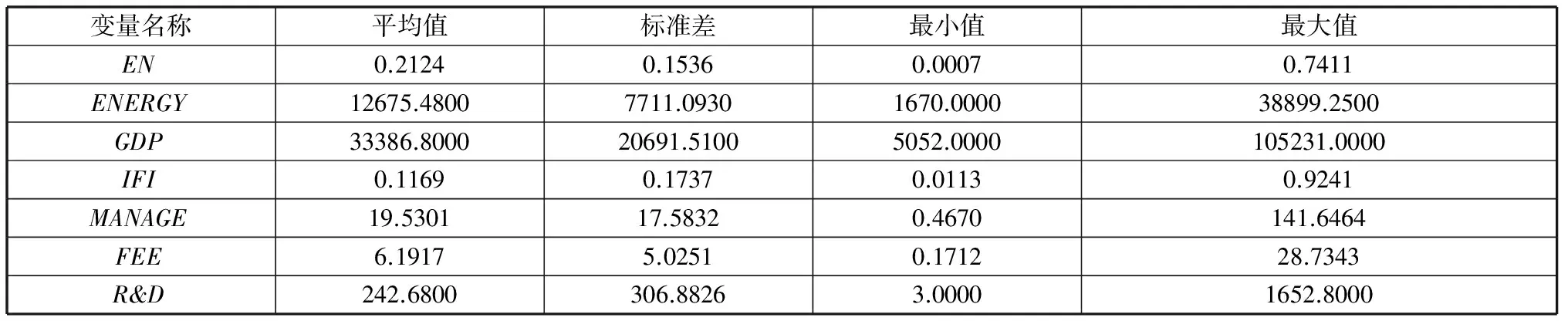

(一)数据描述性分析

相关数据的描述性统计结果如表2所示,样本数为290。环境污染指数的均值为0.21,标准差为0.15,最小值为0.0007,最大值为0.7411。其中经济发展变量最小值与最大值相差巨大,且标准差较大,即经济发展变量的波动性较大。而普惠金融指数和环境污染指数的标准差分别为0.17和0.15,即各省份的普惠金融发展水平和环境污染程度波动性较小。

表2 各个变量的描述性统计

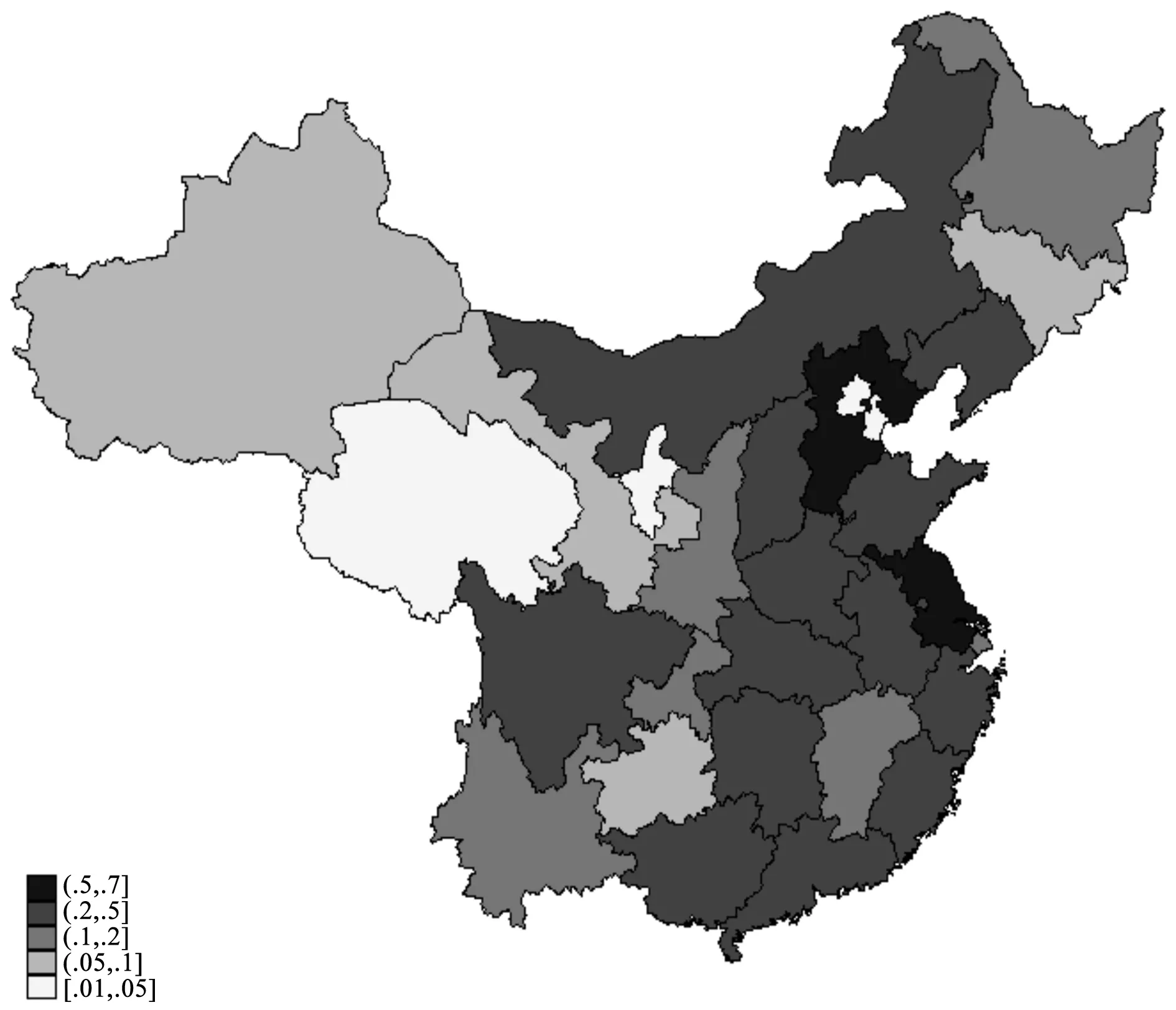

为解决样本自由度不足、遗漏变量等问题,本文选择面板模型。这是因为面板数据不仅同时包含截面维度和时间维度,有效地提高样本量,还可以研究更多的个体动态行为。选取中国29个省环境污染程度图和地区普惠金融指数时间趋势图,分别如图1、图2和图3所示(基于数据可得性,暂不包括中国西藏、海南、台湾地区和南海)。

图1 2005-2014年十年间环境污染平均程度图

图2 2014年环境污染程度图

图1和图2中颜色的深浅代表污染程度的高低,较浅区域代表生态环境污染程度较低的省份,而颜色较深的区域代表生态环境污染程度较为严重的省份。可以看出,全国29个省的生态环境污染程度随着时间推移大体呈现上升趋势。北京地区生态环境污染程度保持良好,而其周边的河北地区在图1和图2中均显示出深色,环境污染指数大于0.5,属于生态环境污染严重的地区。此外,从整体来看,图2中的浅色区域面积明显少于图1中浅色区域面积,说明我国各地区生态环境均呈现出恶化趋势,尤其是西部地区。

由图3四张图可看出,我国整体普惠金融发展水平并没有显著提高。图3(a)给出了北京、上海、天津和重庆四个直辖市2005-2014年普惠金融发展水平变动趋势。由该图可以看出,只有上海市的普惠金融发展水平逐年稳步上升,且保持在0.8高位以上。而北京市和天津市的普惠金融发展程度相近,在0.3至0.5的范围内波动。重庆市的普惠金融发展水平较其余三市最低,历年普惠金融发展指数均低于0.2。

图3(b)中描绘了我国东部地区各省份2005-2014年普惠金融发展水平变动趋势。由该图可以看出,浙江、江苏和广东三省的普惠金融发展水平在东部地区处于高位,大体在0.1至0.2范围内波动。辽宁、河北和福建三省的普惠金融发展水平在东部地区处于中位,大体在0.05至0.15范围内波动。而广西省的普惠金融发展水平较东部地区其它省份最低,历年普惠金融发展指数均低于0.05。

图3(c)为我国中部地区各省份2005-2014年普惠金融发展水平变动趋势。由该图可以看出,中部地区整体普惠金融发展水平较为接近,其中内蒙古最低,该地区历年普惠金融发展指数均低于0.025,河南地区普惠金融发展水平在中部地区处于高位,但在2005至2014年十年间呈现出明显的下降趋势。此外,黑龙江和内蒙古地区虽处于低位,但是普惠金融发展程度没有下降的趋势。

图3(d)显示了我国西部地区各省份2005-2014年普惠金融发展水平变动趋势。由该图可以看出,西部地区整体普惠金融发展水平下降趋势不明显,新疆、青海、甘肃和云南四个省份的普惠金融发展指数基本保持不变,在0.01至0.04范围内波动。此外,陕西省在2005至2014年间普惠金融发展程度呈现出明显的下降趋势。

图3 分地区普惠金融发展水平变动

(二)固定效应与随机效应

表3 固定效应和随机效应估计结果

(注:表中系数下方数字为标准误,括号中为P值,*、**、***分别代表在10%、5%和1%水平上显著。)

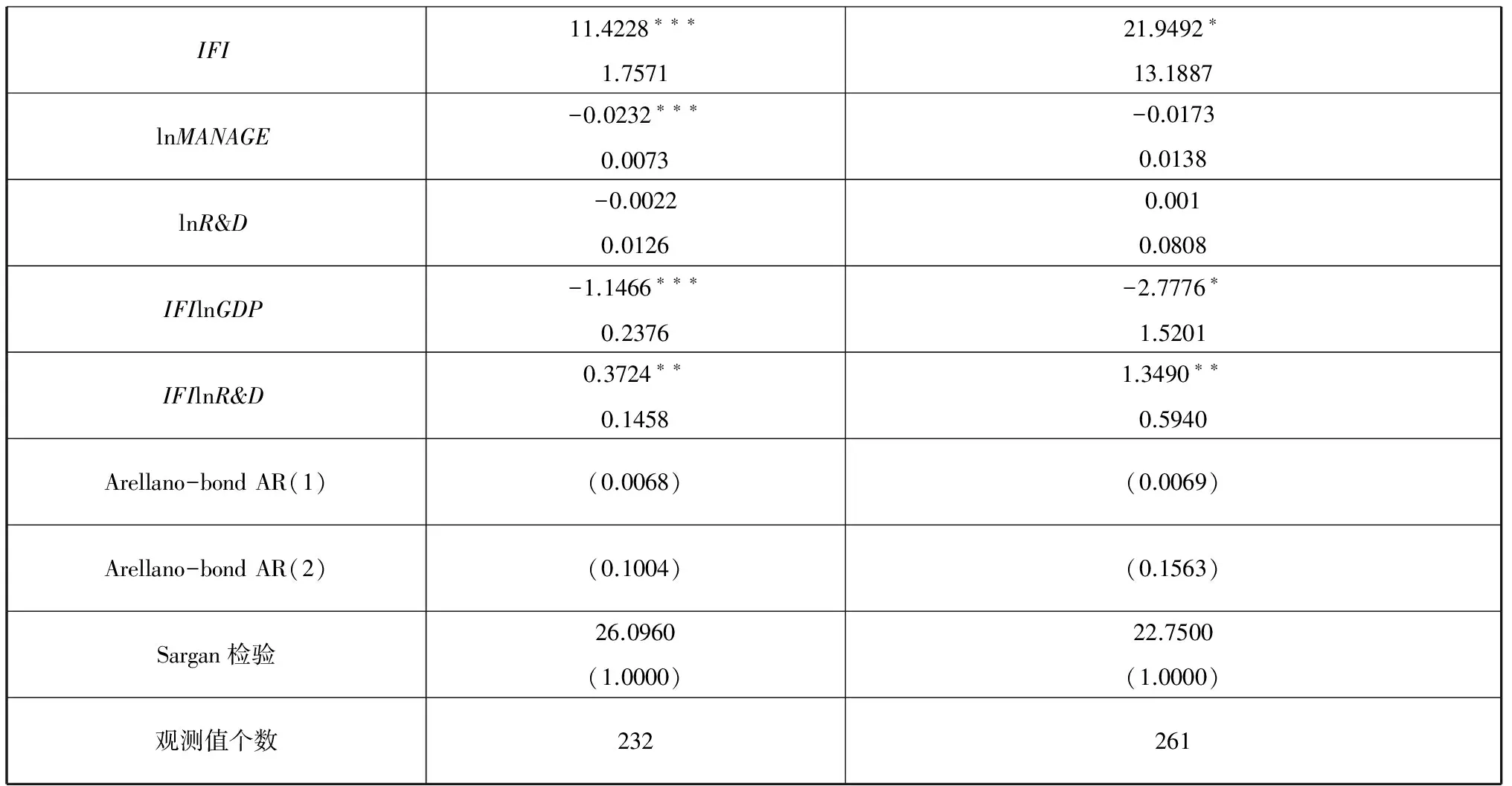

本文选取中国29个省份2005-2014年的面板数据,构建面板数据模型进行实证分析,首先利用F检验在固定效应和混合回归中选择固定效应,再利用Hausman检验在随机效应和固定效应中选择固定效应。检验结果如表3所示(政府收取的排污费金额FEE没有放入固定效应的回归,因为该变量和其他变量的相关系数较高,所以将其作为工业污染治理金额MANAGE的替代变量来检验样本数据的稳健性)。

由表3右方F检验和Hausman检验的结果可以看出,固定效应面板模型F检验P值为0.0000,强烈拒绝原假设,即对于原假设H0:所有αi=0,应该拒绝混合回归模型而选择固定效应模型,允许每个个体拥有自己的截距项。虽然固定效应F检验的结果确定了个体效应,但个体效应也有可能以随机效应的形式存在。因此需要对固定效应与随机效应进行Hausman检验。由表3下方的Hausman检验结果可以看出,P值为0.0343,故在5%显著性水平下拒绝原假设H0:αi是一致的,即拒绝随机效应模型,接受固定效应模型。

1.普惠金融的经济效应

根据表3固定效应的回归结果可以看出,IFI变量影响系数显著为正,即普惠金融的发展对环境污染行为没有直接的遏制作用。同样,lnGDP变量的影响系数也为正,虽然显著性不足,但说明经济发展水平的提高也无法有效地遏制环境污染,即目前我国整体经济与环境关系处于EKC曲线的左侧,未经历拐点。然而,普惠金融变量(已对该变量去中心化)与经济发展变量的交叉项IFIlnGDP影响系数显著为负,说明普惠金融与经济发展的综合作用可以有效降低环境污染,即普惠金融水平提高带来的经济发展可以有效地遏制环境污染行为。这可能是由于普惠金融的核心是以小微企业和城镇低收入者等各种弱势群体为服务对象,有利于整个社会经济的健康发展。并且我国在环保的基础上倡导普惠金融发展,即绿色普惠金融,由此带来的经济增长必然可以降低环境压力。另一方面,从随机效应的回归结果也可以看出,普惠金融的经济效应系数及显著性没有大的改变,从侧面证明了普惠金融经济效应对遏制环境污染的有效性。

2.普惠金融的技术效应

根据表3固定效应的回归结果可以看出,研发投入变量lnR&D的影响系数为正,虽然没有通过显著性检验,但也说明研发投入的增加无法有效遏制环境污染程度的提高,这可能是由于各种污染处理技术研发的难度较大,或者是政府引导不足、企业管理模式存在问题而导致的研发投入资金使用效率不高。此外,研发投入变量与普惠金融变量的交叉项IFIlnR&D的系数显著为正,说明普惠金融带来的技术效应无法遏制环境污染,这可能是由于政府在引导普惠金融发展的同时,没有及时融入环保的理念,导致普惠金融带来的技术水平提高无法有效服务于环保工作。另一方面,也可能是由于当前经济形势下,企业即使依靠普惠金融提高了融资便捷性,降低了融资成本,依然不会考虑自身发展与当地环境保护的协调关系,只是全力追求企业当期的经济利润。

3.EKC曲线的拐点问题

根据部分学者对于我国EKC曲线的研究,预先假定我国经济发展与环境污染的关系为“倒U型”。根据表3固定效应的回归结果可以看出,经济发展平方项lnGDP2的影响系数为负,但没有通过显著性检验。从固定效应的视角,我国环境污染与经济发展的关系还未经历EKC曲线的拐点。但是,根据表3随机效应的结果可以看出,经济发展平方项的影响系数显著为负,证明了我国经济发展与环境压力之间的关系为“倒U型”。结合上述分析,大体可以判断出我国经济发展与环境压力的关系已逼近EKC曲线的拐点,对于环境压力临界值逼近,会逐步限制经济的可持续发展,因此解决环境问题刻不容缓。

4.政府规制的失效分析

根据表3固定效应的回归结果可以看出,政府规制变量MANAGE的影响系数为正,且通过了显著性检验,即工业污染治理额的增加无法有效地降低环境污染程度。这可能是由于随着我国工业化进程的加快,各种污染物的排放力度不断增加,即使政府和企业进行污染治理,也无法有效地遏制工业化背景下的环境污染。另一方面,也可能是由于政府规制力度不足以让企业在追求经济利润的同时兼顾地方环保,因为政府对企业的环保规制主要是以增加企业排污成本为出发点,而当企业放弃污染治理带来的经济效益远远大于排污费等各种参与污染治理带来的额外成本时,便会适当减小对自身污染的治理转而谋求更多的利润。更重要的是,大部分企业没有树立环保理念,即当企业缴纳排污费或环境保护税后,便心安理得的进行排污行为,因此政府不仅需要提高企业的排污成本,还要将环保的理念及时地引入企业管理层,从根本上遏制环境污染。

五、稳健性检验

由于环境污染会与政府规制等变量互相影响,产生内生性问题,为防止回归结果的偶然性,本文就模型设定、回归方法和变量选取三个方面对上文结果做了较为全面的稳健性检验。

(一)模型设定检验

在本文建立的模型中,被解释变量环境污染程度可能会受到前期排放量多少的影响,并且,政府对环境污染的规制力度也可能会根据前期的污染物排放量进行或大或小的调整,这几个变量可能存在一定的内生性。因此,利用Arellano and Bond(1991)提出的差分GMM和系统GMM,建立动态面板模型对解释变量的内生性进行检验。*Arellano M. Bond S. Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. Review of Economic Studies. Vol58,No.4,1991. 277-297.该动态面板模型如公式(8)所示:

(8)

其中L.lnEN为环境污染程度滞后一期值,其余变量定义与前文相同。

为保证GMM估计的一致性,必须要保证扰动项εit不存在自相关,因此需要对此做出检验,可以通过扰动项的差分是否存在一阶与二阶(甚至更高阶)自相关来检验原假设(原假设为扰动项不存在自相关)。此外,由于GMM方法使用了过多的工具变量,需要进行过度识别检验,通过Sargan检验来判断工具变量的有效性(原假设为所有工具变量均有效)。具体回归结果如表4所示。

表4 GMM估计结果

IFI11.4228∗∗∗1.757121.9492∗13.1887lnMANAGE-0.0232∗∗∗0.0073-0.01730.0138lnR&D-0.00220.01260.0010.0808IFIlnGDP-1.1466∗∗∗0.2376-2.7776∗1.5201IFIlnR&D0.3724∗∗0.14581.3490∗∗0.5940Arellano-bondAR(1)(0.0068)(0.0069)Arellano-bondAR(2)(0.1004)(0.1563)Sargan检验26.0960(1.0000)22.7500(1.0000)观测值个数232261

(注:表中系数下方数字为标准误,括号中为P值,*、**、***分别代表在10%、5%和1%水平上显著。)

由表4下方Arellano-bond AR检验结果可以看出,差分GMM和系统GMM中的扰动项εit的差分存在一阶自相关,但不存在二阶自相关和更高阶的自相关,即可以接受原假设“扰动项εit无自相关”,可以使用差分GMM和系统GMM估计。过度识别(Sargan)检验结果接受“所有工具变量都有效”的原假设,即新增的工具变量和扰动项不相关,是有效工具变量。

此外,将表4的回归结果与上文固定效应结果进行对比,可以发现大部分的变量系数符号和显著性水平没有变动,避免了内生性问题。综上所述,模型设定通过了稳健性检验。

(二)回归方法检验

除了考察样本数据的稳健性之外,还应考虑到回归方法的稳健性。本文使用面板分位数回归对模型估计进行稳健性检验。在上述回归模型中,着重考察的是解释变量x对被解释变量y的条件期望E(y|x)的影响,实际上是均值回归。而分位数回归可以着重考察解释变量x对被解释变量y的整个条件分布F(y|x)的影响。我们使用Koenker(2004)提出的加权组合分位数回归方法来估计面板数据模型。*Koenker R. Quantile Regression for Longitudinal Data. Journal of Multivariate Analysis. 2004. 74-89.

对于给定的正整数J,令τj=j/J+1为第j个分位点,j=1,2,…,J,则面板模型的分位数回归估计如公式(9)所示:

(9)

公式(9)中的I(·)为示性函数,ρτj=u(τj-I(u<0))是分位数损失函数,λ是处罚参数,目的是为了收缩个体效应、提高参数估计效率。wj为权重 ,用于调整分位数对参数估计的影响。本文中使用λ=0.5且权重选择为:

(10)

需要说明的是公式(10)中的J代表选取的分位点的个数,这里我们取J=9。这样就可以得到各变量在9个不同分位点上的系数估计值。为了便于比较,采用Zhao and Xiao (2014)的加权分位数平均估计方法,*Zhao Z. Xiao Z. Efficient Regressions via Optimally Combining Quantile Information.Econometric Theory. Vol30,No.6,2014.1272-1314.得出加权系数平均估计值:

(11)

表5 面板分位数与替换变量的估计结果

(注:表中系数下方数字为标准误,括号中为P值,*、**、***分别代表在10%、5%和1%水平上显著。)

由表5结果可看出,各个系数的符号和显著性水平并没有大幅度变动。经济增长和普惠金融的发展依然不能直接有效地制约环境污染,但是普惠金融对环境污染存在一定程度的间接遏制作用。换言之,普惠金融和经济增长的交叉项系数为-3.0414,P值为0.0305,在5%显著性水平下显著,说明普惠金融带来的经济效应可以有效制约生态环境污染。不仅如此,经济发展的系数为3.3616,P值为0.1204,根据环境库兹涅茨曲线的定义,判断中国经济发展和环境污染关系依然处于库兹涅茨曲线的左侧,即经济发展无法有效地制约环境污染行为。综上所述,回归方法通过了稳健性检验。

(三)变量选取检验

为防止结论的偶然性,需要对样本数据进行稳健性检验,将FEE作为排污费的替代变量放入模型,重新进行固定效应模型的估计(经过F检验和Hausman检验,证明将MANAGE替换为FEE后模型依然选择固定效应),并将结果进行比较,具体如表5第三列所示。

由表5的回归结果可以看出,所有指标的系数符号和显著性并没有大幅度的改变。研发投入力度的提高和经济增长无法有效地降低环境压力,并且普惠金融和经济增长的交叉项依然可以有效地制约环境污染。另一方面,普惠金融与研发投入的交叉项对环境污染的制约作用失效,即普惠金融对环境保护存在积极的经济效应,而技术效应则不显著。综上所述,样本数据通过了稳健性检验。

六、主要结论及政策建议

本文以STIRPAT模型为基础,研究了政府规制、研发投入与环境污染关系的同时,通过引入普惠金融变量,定量分析了普惠金融带来的经济效应和技术效应如何有效地遏制环境污染。此外,依据EKC曲线理论分析了我国经济发展与环境污染的关系,得出以下主要结论:

(一)基于普惠金融经济效应视角。我国普惠金融水平的提高,虽然无法直接有效地遏制环境污染,但可以通过带动绿色健康经济的发展,即通过经济效应的路径来降低环境压力。*参见赵卿、曾海舰:《国家产业政策、区域金融发展与企业债务期限结构》,《经济与管理评论》2016年第2期。

(二)基于普惠金融技术效应视角。我国普惠金融带来的技术效应无法有效地遏制环境污染,这可能是由于普惠金融带来的技术研发投入并不能有效地切合企业的排污技术,或是由于企业只是单纯利用普惠金融来降低融资成本,加上相关排污技术研发难度较大,因此企业考虑自身经济利润,便不再提高自身对排污技术的研发。

(三)基于其他因素视角。我国经济的整体发展与环境污染关系已逼近EKC曲线的拐点,环境压力的上升会逐渐对经济发展产生反作用。政府对环境污染的规制作用失效,利用排污费、环境保护税等政策来增大企业排污成本并不能有效地遏制环境污染。此外,研发投入力度的增加也不能有效地遏制环境污染,而能源消费量的增加会显著的提高环境压力。

根据上述主要结论,结合普惠金融对环境规制的不同传导路径,对我国发展绿色生态环境提出以下几点建议: