校园移动支付的用户采纳行为

——基于电子科技大学喜付用户的实证分析

2018-04-08

[电子科技大学 成都 611731]

引言

随着互联网应用的爆发式增长,消费者对网络经济的信任度逐渐提高。交易的标的由商品和服务发展到货币,这标志着互联网金融时代的到来。在众多的互联网金融业态中,第三方支付因承担了基础设施性质的支付功能而备受关注。国内网络支付市场已然从蓝海变为红海。同时,央行实施了严格的牌照监管,使得支付市场的竞争关系主要表现为持照机构之间的细分市场争夺与支付技术比拼。在此背景下,博恩集团(旗下子公司易极付是我国中西部地区领先的第三方支付公司)瞄准高校细分市场,推出了移动支付产品喜付,并成立了成都博恩电科信息科技有限公司进行运营管理。

学生作为校园移动支付应用的目标群体,面对全新的支付方式,会持何种态度?又会如何行动?从学术角度来看,这属于用户行为研究的范畴。虽然目前关于行为研究的理论已经较为成熟,但是用户的行为会随着社会经济环境的变化而有所改变。本文更是将研究对象具体到校园用户,有助于我们全面深刻地理解这类人群的行为逻辑。从实务操作的角度考虑,很多公司在制定产品战略时,仅局限于产品功能和用户体验。然而,在互联网时代产品周期会越来越短,用户面对众多同质化的产品,不再单单考虑产品的有用性和易用性。例如,受文化认同感的驱使,用户在产品使用决策上就会顾及朋友的推介和同事的认可。因此,公司应该根据产品定位,考察用户群体的行为特征,做到有的放矢地精准服务。本文则主要关注学生群体,探究影响校园移动支付用户采纳行为的潜在因素及其内部相互关系。

一、理论框架与模型假设

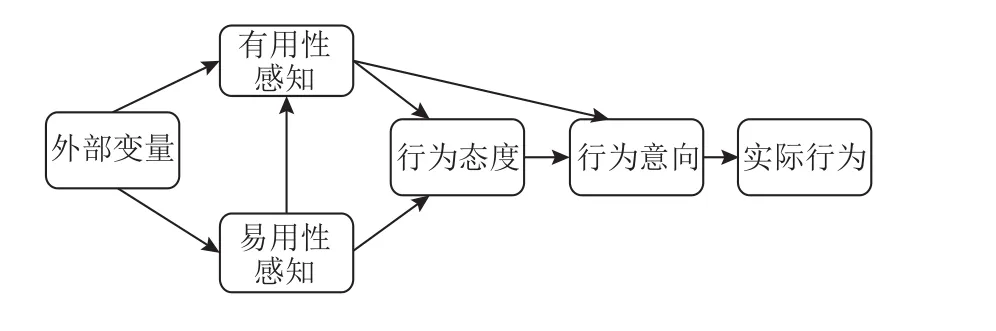

用户是否愿意采纳一种新技术或新服务,会受到多种因素的影响。理性行为理论(Theory of Reasoned Action,TRA)认为人的行为和动机出于两方面的考虑:一是自身的态度,主要受信念的影响;二是社会准则和压力的约束[1]。计划行为理论(Theory of Planned Behavior,TPB)则在TRA的基础上加入了控制力的感知因素,认为人的行为是经过深思熟虑的计划结果[2]。被广泛使用的技术采纳模型(Technology Acceptance Model,TAM)则提出用户能感知到的有用性(perceived usefulness)和易用性(perceived ease of use)才是决定新技术是否被采纳的关键因素[3],模型各潜在变量的逻辑关系如图1所示。

图1 技术采纳模型

此外,动机模型(Motivational Model,MM)认为人的内在动机和外在动机决定了人的行为[4]。创新推广理论(Innovation Diffusion Theory,IDT)则重点考虑相对优势、兼容性、复杂性、可训练性、可观察性等因素对新技术推广的影响[5]。而社会认知理论(Social Cognitive Theory,SCT)则强调环境因素、行为、个体特征的交互作用[6]。在上述相关理论和模型基础上,Venkatesh等[7]提出了采纳和使用技术的统一理论(Unified Theory of Acceptance and Use of Technology,UTAUT)。该理论认为用户的采纳行为(use behavior)直接受行为意愿(behavior intention)和便利条件(facilitating conditions)的影响。同时,绩效期望(performance expectancy)、努力期望(effort expectancy)和社会影响(social influence)共同作用于行为意愿。此外,性别、年龄、经验和使用自愿性还对以上路径关系存在调节作用。

虽然研究用户采纳行为的理论模型有很多,但是各个理论适用的研究领域却有所不同。就移动支付而言,大部分学者不约而同地选择了TAM模型。King等[8]对88篇应用TAM模型的文章进行了综合分析,发现TAM模型在研究信息系统采纳行为问题上是稳定可靠的。在此之前,Davis等[9]的研究发现TRA模型能够解释学生用户对计算机技术使用意愿方差变异的32%和实际使用方差变异的26%,而TAM模型则能解释47%的使用意愿方差变异和51%的实际使用方差变异。同样,Mathieson[10]的研究显示TPB模型能够解释学生用户对信息系统使用意愿方差变异的62%,而TAM模型能解释使用意愿方差变异的70%。

基于以上信息,我们可以认为TAM模型适用于研究移动支付用户的采纳行为,尤其是对学生用户的采纳行为有良好的解释能力。本文的研究对象是校园移动支付用户,在支付工具属性和用户属性上都非常适合使用TAM模型。通过对研究移动支付用户采纳行为的实证文献进一步整理(见表1),我们可以发现TAM模型的有用性感知和易用性感知依然是影响移动支付用户采纳行为的显著性影响因素。此外,有些学者创新性地在TAM模型基础上加入了其他构念,包括产品的兼容性、非正式学习、信任。本文也会采用同样的思路,以TAM模型为基础,结合其他学者的研究成果和实际情况加入合理的构念,以求实现模型最大的解释能力。

表1 移动支付研究成果

(一)有用性感知

有用性感知作为T A M模型的一大构念(construct),Davis等将其定义为一个人相信使用特定系统对其工作表现改善的程度[3]。在本文中,有用性感知主要体现为校园移动支付用户认为使用喜付会对他(她)校园生活带来便利或者是时间节省。在期望理论下,人们采取某项行动的动力或激励力取决于其对行动结果的价值评价和预期达成该结果可能性的估计。换言之,如果用户对校园移动支付工具的功能效用持积极态度,则其更容易实施采纳和使用的行为。在文献整理中,Tan等、Liébana-Cabanillas等、Zhou、Shaw、Duane等的研究都发现有用性感知对移动支付用户的使用意愿有显著的正向作用[11~15]。基于此,本文提出以下假设:

H1:有用性感知对校园移动支付用户的使用意愿有正向作用。

(二)易用性感知

易用性感知是TAM模型的另一个主要构念,Davis等将其定义为一个人使用特定系统不需要付出精力或努力的程度[3]。在本文中,易用性感知表现为用户使用校园移动支付的容易程度,也可以理解为是一种用户体验。互联网应用本质上是一种“人机交互”,所有的功能或业务都需要信息流和资金流的传递来实现。因此,信息流和资金流在应用上的顺畅程度就决定了用户的易用性感知。简洁的APP页面设计、足够丰富的钱包充值方式是提高用户体验的关键。再从经济学角度来看,收益大于成本是理性人行为的出发点。在校园移动支付服务中,产品的易用性可以看作是用户获取服务的“隐性成本”。产品越是简单易懂,技术门槛越低,用户更容易产生“有效需求”。在文献整理中,Tan等、Liébana-Cabanillas等、Zhou、Shaw、Duane等的研究都发现易用性感知对移动支付用户的使用意愿有正向的显著作用[11~15]。此外,易用性感知会通过有用性感知这一中介变量正向影响用户的使用意愿。基于此,本文提出以下假设:

H2:易用性感知对校园移动支付用户的使用意愿有正向作用。

H3:易用性感知对有用性感知有正向作用。

(三)便利条件

为了提高TAM模型的解释能力,部分学者在模型中加入了一些其他变量。Igbaria等[16]就加入了计算机自我效能(对个人能力的自信)构念。自我效能理论认为个人在实施某项行为时都会对个人相应能力进行主观评价,丰富的经验积累和完备的知识技能储备使个人更加自信地开始某项新工作[17]。同时,自我效能越高的用户对使用校园移动支付工具的结果预期越高。在Shaw[14]的研究中就发现个人对使用移动钱包的技巧和能力越自信,则其对移动钱包的有用性感知和易用性感知越强。自我效能构念其实是刻画了个人使用某项技术的主观条件。当然,个人行为还会受限于某些客观条件。例如,在UTAUT模型中,便利条件就反映了用户相信使用系统能够获得的组织和技术支持程度,而且该构念还直接正向影响用户的使用行为。在本文中,自我效能构念并入便利条件构念。因此,便利条件的内涵延伸为用户使用校园移动支付工具的主客观条件。基于此,本文提出以下假设:

H4:便利条件对校园移动支付用户的有用性感知有正向作用。

H5:便利条件对校园移动支付用户的易用性感知有正向作用。

H6:便利条件对校园移动支付用户的使用意愿有正向作用。

(四)信任

Anderson和Narus[18]将信任理解为一种信念,即对方会执行有利于己方的行为,而不会做出损害交易伙伴的非预期行为。在消费者选择和决策理论中,对消费者行为的基本假设是”价值最大化”。一般认为信任可以降低交易过程的不确定性和风险,从而通过降低交易成本对交易伙伴的行为产生积极影响。信任是任何商业活动的基础,服务提供者应该兼具能力、正直和仁慈。能力的标准是服务提供者拥有完成任务的必要知识和技能;正直要求服务提供者必须保持承诺,不欺骗用户;而仁慈则意味着服务提供者需要关心用户的利益。在校园移动支付业务中,用户主要考察服务提供商的技术能力和商业道德水平。Dahlberg等[19]在研究用户对移动支付的态度中发现信任是一个值得关心的问题,并建议将其加入TAM模型。在Shaw[14]和Duane等[15]的研究中证实了信任对移动支付用户的使用意愿有显著的正向作用。基于此,本文提出以下假设:

H7:信任对校园移动支付用户的使用意愿有正向作用。

(五)口碑

虽然理性行为理论认为人类是理性的,但在实际情况中个人行为决策经常受到外界因素的影响,例如社交活动[12]。如果校园移动支付的老用户在朋友圈进行口碑宣传,则将显著提升新用户对校园移动支付的认知。此外,由于学生群体非常乐于分享和交流,因而口碑对这类用户的广告营销效果更佳。Marsick等[20]将这种无组织并通过与他人互动实现学习的方式称为非正式学习。Parry等[21]认为非正式学习可以分为两种形式:个人口碑和虚拟口碑。个人口碑是指通过与家人、朋友、同事的互动,观察他们的行为和偏好,可以看做是一种观察性学习。而虚拟口碑是指消费者通过网站上的帖子或者是发表在杂志和报纸上的文章向那些素未谋面的人学习。Shaw[14]的研究发现非正式学习会显著正向地直接影响移动钱包用户的使用意愿。此外,该因素还会通过信任这一中介变量间接影响用户的使用意愿。基于此,本文提出以下假设:

H8:口碑对校园移动支付用户的使用意愿有直接的正向作用。

H9:口碑对信任有直接的正向作用。

(六)公司形象感知

公司形象感知是指由一定价值观念所决定的组织精神及行为特征在公众心目中的全面反映。Brown等[22]认为公司形象由公司社会责任和公司能力两个维度构成。Hua-Hsin和Robert[23]研究发现当企业实际形象和公众期望一致时,企业形象就会对公众的行为意向产生正向的影响。站在校园用户的角度,公司形象感知主要是他们对公司产品或服务的用前评价。在前面的分析中,我们已经提到口碑和信任对用户的使用意愿有正向的作用,而且两者主要刻画的是产品口碑以及用户对产品的信任。换言之,公司形象感知同时作用于口碑和信任。基于此,本文提出以下假设:

H10:公司形象感知会正向影响信任。

H11:公司形象感知会正向影响口碑。

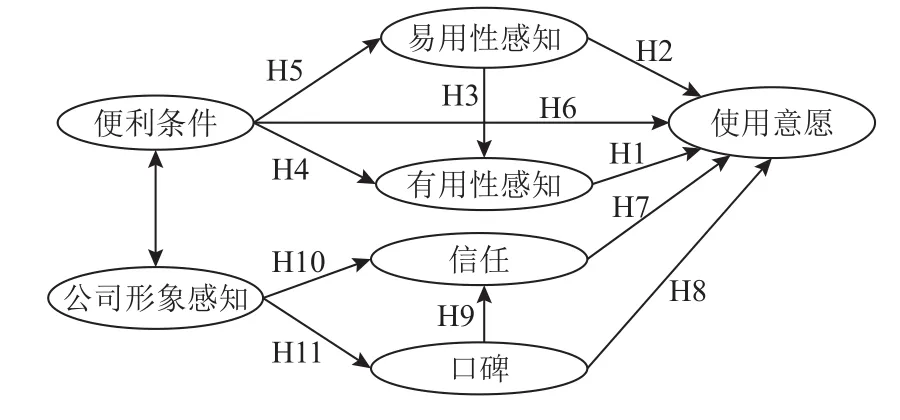

综上所述,本文提出了如图2所示的研究模型。

图2 校园移动支付用户的采纳模型

二、调研设计

本文在参考以往文献经典量表的基础上,考虑到校园移动支付用户的特殊性,开发了用于研究校园移动支付用户采纳行为的量表(见表2)。由于中文程度用语区分并不明显(例如:比较同意和部分同意),为了避免过多选项带来的选择误差和调查对象的抵触情绪,问卷采用5级李克特量表来设计问题选项。在进行量化分析时,选项“完全不同意、比较不同意、不确定、比较同意、完全同意”分别转化为数据“1、2、3、4、5”。

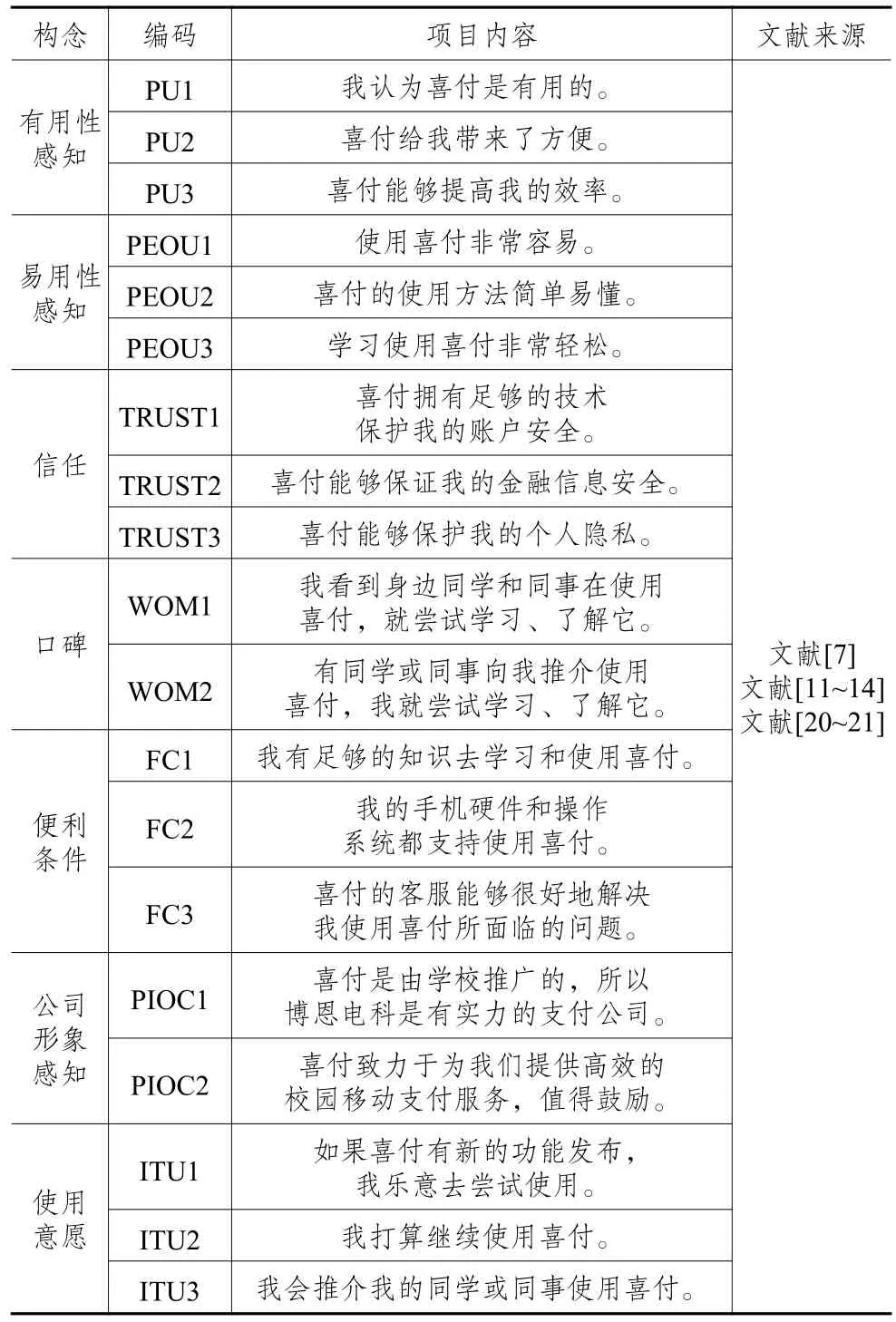

表2 构念及其测量指标

由于喜付在电子科技大学得到了有效的推广,拥有广阔的用户群体。本文将调查对象限定为喜付在电子科技大学的用户或潜在用户。校园环境使得调查对象比较聚集,非常适合纸质调查问卷的发放,这一策略也被本文采用。总共发放问卷500份,收回有效问卷287份。问卷调查地点主要有图书馆、教室和寝室。调查时间集中在2016年11月1日~2016年11月12日。

三、样本分析

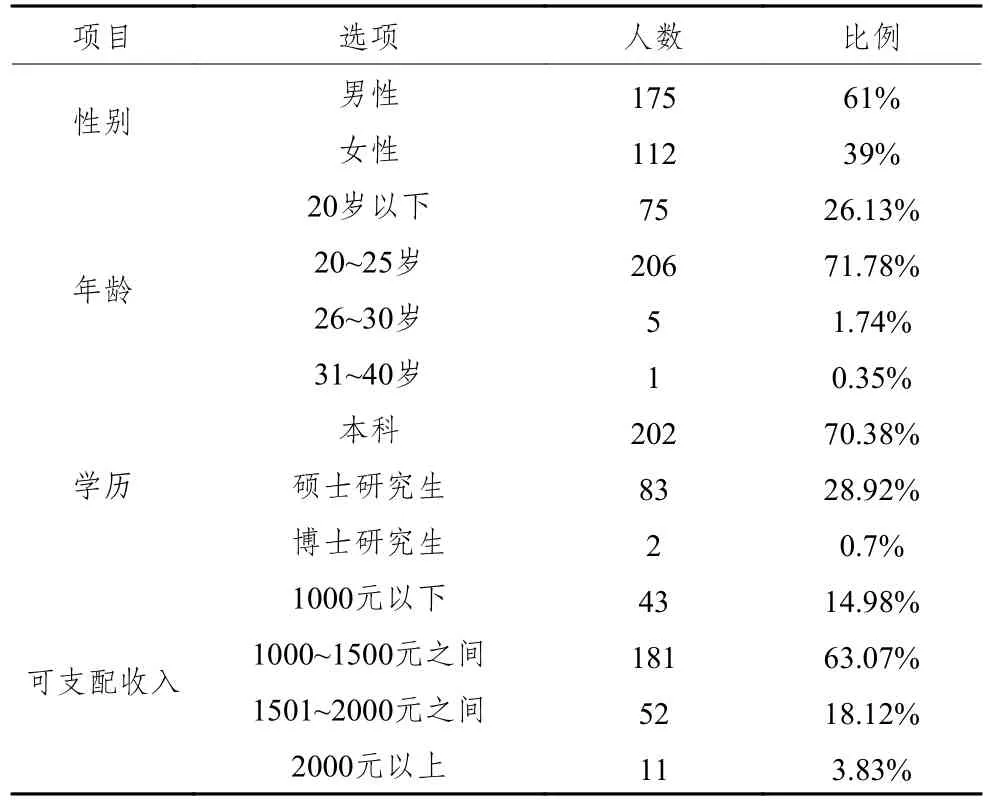

表3是对调查对象人口学特征的简单统计。从性别情况来看,男性有175人,占比达61%,基本符合电子科技大学男生多女生少的情况。此外,学历分布情况是本科人数最多,硕士研究生次之,博士研究生最少。学历情况就决定了调查对象的年龄情况,20~25岁之间的人数有206人,占比为71.78%。这部分人群多为高年级本科和低年级硕士。调查对象身份全是学生,从可支配收入(每月生活费)来看,大部分同学的生活费在1000~1500元。

表3 调查对象人口学特征统计表

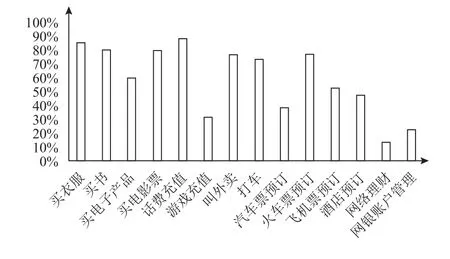

图3和表4主要统计了调查对象网络支付工具的使用情况。支付宝和微信支付已经成为了大多数人的标配,尤其是支付宝,使用人数占比高达97.91%。作为老牌的网络支付工具,各银行网银已经退居二线,使用人数占比仅有37.63%。从移动端APP的交易活动来看,占比最高的是话费充值。紧随其后的有买衣服、买书、买电影票,进行这些交易活动的人数占比都在80%以上。网络理财则以13.24%的占比垫底,这反映了学生群体收入水平普遍较低,网络理财需求不高的基本情况。

图3 网络支付工具移动端APP的交易需求分布

表4 各网络支付工具的用户数量统计

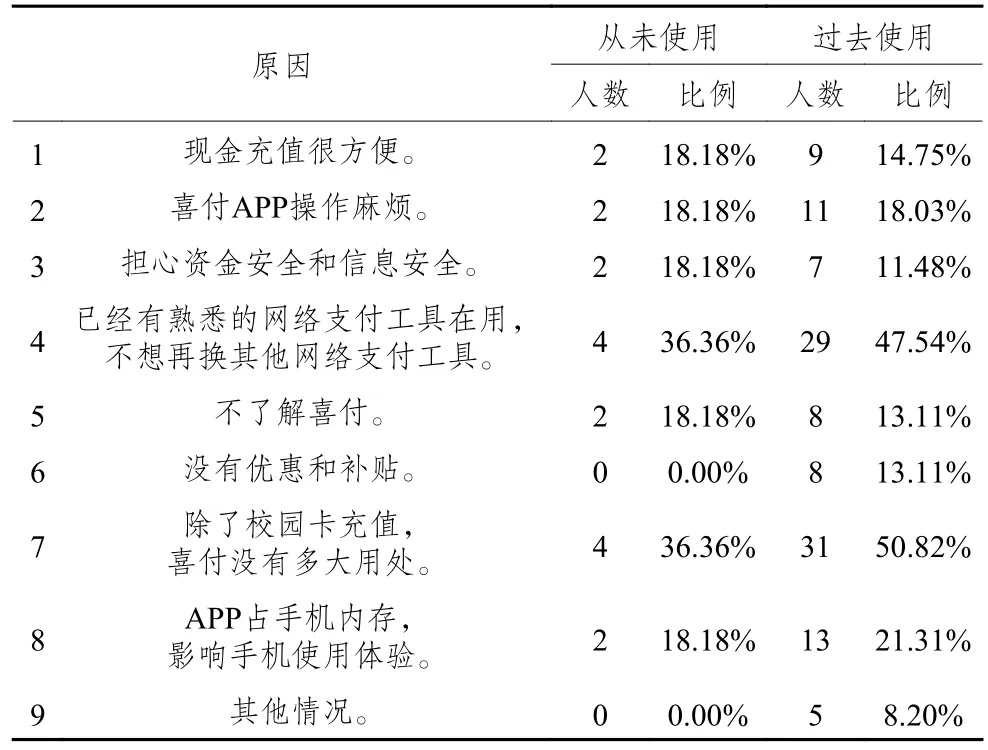

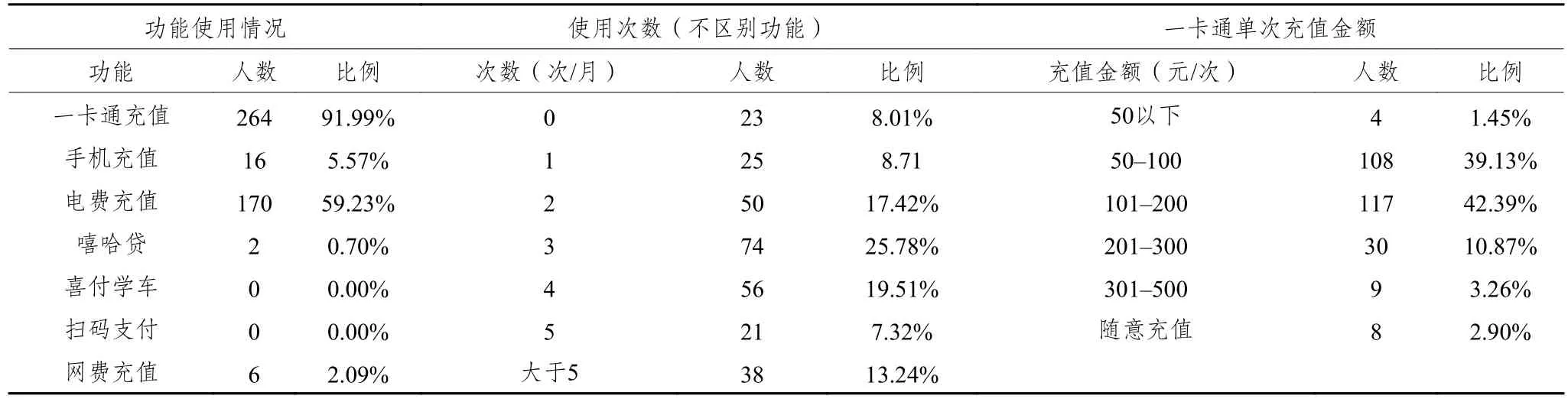

在本次调查中,总共有215人在使用喜付,占比达74.91%,仅次于支付宝和微信支付。此外,我们对72个没有使用喜付的样本进一步统计后发现有61人过去使用喜付。这意味着喜付用户在大量流失。进一步,在不使用喜付的原因调查中(见表5),我们发现选择“已经有熟悉的网络支付工具在用,不想再换其他网络支付工具;除了校园卡充值,喜付没有多大用处”的人数较多。对此,可以解读为喜付面临的最大问题是“同业竞争和功能单一”。这一判断在喜付功能使用情况统计中也得到了证实。一卡通充值和电费充值是最受喜付用户欢迎的功能,而手机充值、嘻哈贷、喜付学车、扫码支付和网费充值功能对喜付用户的吸引力并不大。此外,有部分调查对象建议喜付提供团购、外卖、景区门票购买、成电会堂电影票购买和网络约车服务。

表5 不使用喜付的原因统计

表6充分反映了喜付用户的使用习惯。从一卡通单次充值金额来看,用户习惯于每次充值50~100元和101~200元。这一方面体现了校园消费的小额属性,另一方面则反映了喜付充值的便捷性,用户可以接受高频使用喜付作为充值手段。但同时我们注意到每月使用0次、1次和2次的用户数占比在30%以上。这与之前的结论完全相反,喜付用户并不活跃。究其原因,可能是一部分喜付用户会兼用现金充值,或者选择不支持喜付付款的地方就餐。

表6 喜付使用情况统计

四、结果分析

(一)信度和效度检验

本文使用SPSS和AMOS软件对问卷数据进行整理分析,对校园移动支付用户的采纳模型进行检验。为了保证问卷符合研究需要,首先要对问卷进行信度和效度分析。

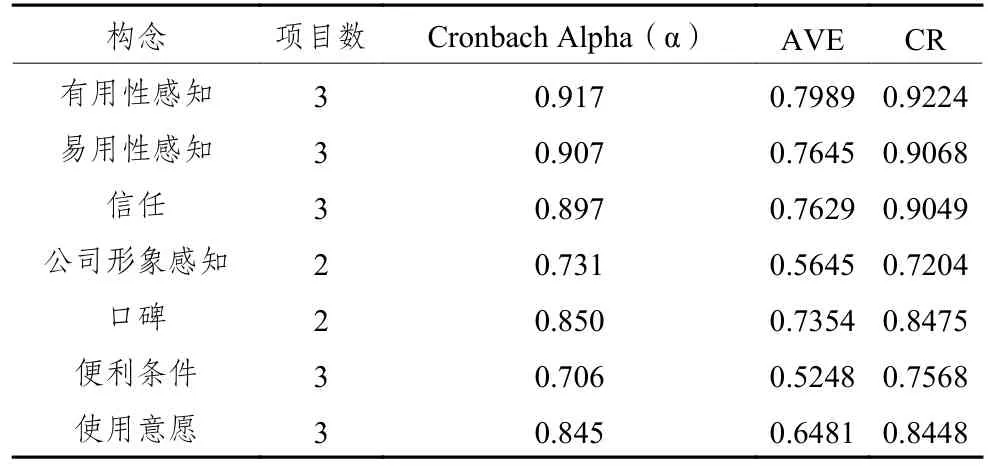

信度即可靠性,指采用同样的方法对同一对象在不同情境下重复测量时所得结果的一致性和稳定性。目前用于分析信度水平的方法主要有重测信度法、复本信度法、折半信度法、Cronbach Alpha信度系数法以及计算潜在变量的平均方差抽取量(Average Variance Extracted,AVE)和组合信度(Construct Reliability,CR)。本文采用大多数学者使用的Cronbach Alpha信度系数、AVE指标和CR指标对样本数据的可靠性进行检验。

首先从各指标变量的标准化负荷量来看(见表7),除了FC3较低外,其余值基本满足0.7的水平。由此说明指标变量的方差能被其基底潜在变量解释的程度较好。由于总体量表的Cronbach Alpha系数值为0.922且所有单个构念测量模型的Cronbach Alpha系数值都大于0.7,因此我们认为量表具有较好的可靠性。此外,各个潜在变量的CR值也都大于0.7,而AVE值同样满足大于0.5的要求(见表8)。这进一步支持了量表能够通过信度检验。

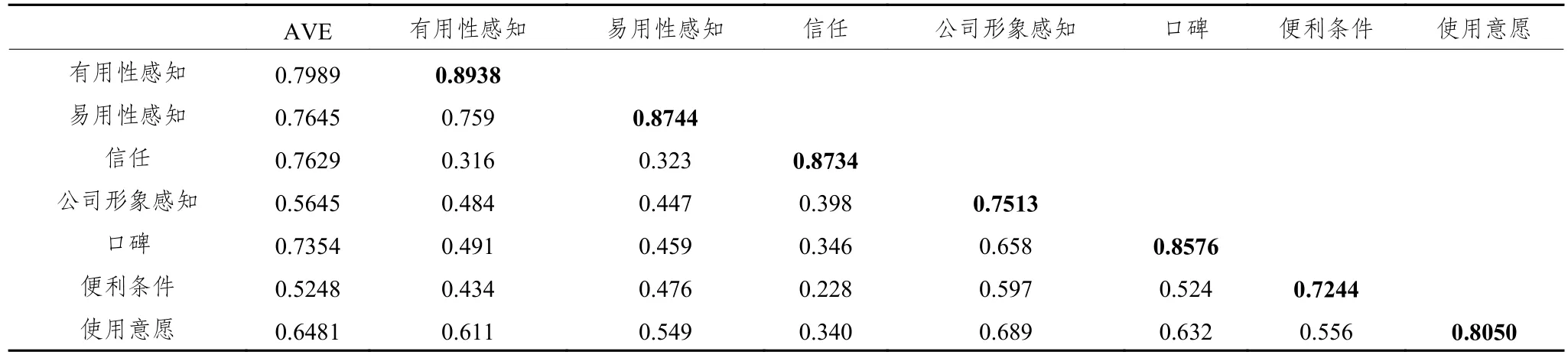

效度即有效性,反映的是指标变量对于其想要测量的潜在特质,实际测量的程度。简单来讲,效度考察测量的准确性,包括内容效度和区别效度。本文量表是在文献研究的基础上,结合业界相关工作人员和用户的建议而开发。因此该量表具有内容效度。对于区别效度的考察,本文采用Fornell-Larcker检验的方法。如表9所示,对角线上加粗的数值为对应潜在变量的AVE平方根,该值下方则为各潜在变量之间的相关系数。由于各潜在变量的AVE平方根都大于与其他潜在变量的相关系数,所以量表具有较好的区别效度。

表7 指标变量的标准化负荷量

表8 构念信度检验

表9 Fornell-Larcker检验

(二)模型实证结果

如图4所示,模型整体能够解释校园移动支付用户使用意愿55.9%的方差变异,说明该模型具有较好的解释能力。此外,由表10可知本文假设除了H2、H7、H9其余全部成立。其中,H4在p<0.05显著,H10在p<0.01显著,其余成立假设均在p<0.001显著。

图4 模型检验结果

1. 有用性感知

作为TAM模型的主要构念,有用性感知显著正向地影响了校园移动支付用户的使用意愿。这一结果与Tan等、Liébana-Cabanillas等、Zhou、Shaw、Duane等的研究结论一致[11~15]。过去,校园交易主要依靠现金来完成,效率低、服务时间受限、成本高的问题一直为人诟病。以喜付为代表的校园移动支付工具就较好地解决了以上问题,帮助校园用户在移动手机上实现了一卡通充值与挂失、电费缴纳、网费缴纳等需求。

表10 假设检验结果说明

2. 易用性感知

从实证结果来看,易用性感知并不是影响用户使用意愿的直接显著因素。这有别于Tan等、Liébana-Cabanillas等、Zhou的研究结论[11~13]。究其原因,可能是由于本文调查对象具有一定的特殊性。在校大学生大都拥有丰富的互联网应用使用经验,而且对于新应用使用过程存在的问题也能从身边的同学获得帮助。因此,产品易用性并不是校园移动支付用户的主要关注点。易用性感知这一变量在模型中的主要贡献在于对有用性感知的解释,两者之间的路径系数值为0.694。该结论进一步证实了Davis所提TAM模型中易用性感知通过有用性感知中介影响用户的使用意愿[3]。用户对新产品或新技术的态度取决于其对功能或效用高低的评估,但是产品使用的难易程度会影响用户对产品功能的认知。这一结论很好地解释了产品“好用”才会“有用”。

3. 口碑

口碑与使用意愿之间的路径系数值为0.344,该路径对校园移动支付用户采纳行为的解释能力最大。在另一条假设路径中,口碑并不显著影响信任。换言之,口碑对用户使用意愿只有直接效应,没有间接效应。对比前人研究成果,Shaw[14]证实了非正式学习(包括虚拟口碑和个人口碑)对移动支付用户的使用意愿既有直接的显著影响也有间接的显著影响。造成差异的原因大概是:在校园环境下,移动支付用户对产品公司的信任初值很大,口碑对信任的边际改善是非常有限的。当然,我们也不能忽视口碑的直接效应。不管是在传统经济,还是在互联网经济中,口碑都是极好的营销方式。在口碑的示范效应下,用户在选择移动支付工具时就会考虑到朋友的“推介”和大众的“认可”。尤其是在校园环境下,用户具有泛链接、高互动的特点,极易产生口碑效应。

4. 便利条件

便利条件在以往的研究中,大都作为直接影响用户使用意愿的潜在变量。例如Thompson等[24]在计算机使用模型中就将其作为影响用户使用计算机的直接因素。本文还考虑了该变量的间接效应,结果发现便利条件对有用性感知和易用性感知都有显著的正向作用。在大部分互联网应用所要求的软硬件差别不大的背景下,如果用户具备使用校园移动支付应用的便利条件,那么他大概率已经拥有了丰富的互联网应用使用经验。同时,这些经验又有助于用户感知校园移动支付产品的易用性和有用性。便利条件对使用意愿的显著直接影响则可以解释为:充分的便利条件意味着个人使用校园移动支付APP所付出的努力和成本较小,这有利于用户做出积极的使用决策。

5. 公司形象感知

前人研究已经发现口碑显著影响用户的使用意愿[14],而本文则进一步发现口碑显著受影响于公司形象感知。对此结论,合理解释大概有两点:一是思想开放、勇于探索的在校大学生容易对创新型科技公司产生好感并在组织中进行口碑宣传;二是学生对学校具有本能的信任,第三方支付公司通过与学校合作能够显著改善学生群体对公司形象的感知进而产生口碑效应。此外,公司形象感知对信任也有显著的正向作用。为用户提供优良产品或服务并积极履行社会责任的企业容易借助正面的公司形象获得用户的信任。

6. 信任

文中检验了信任对使用意愿的影响,结果并不显著,这有区别于Duane等和Shaw的研究[14~15]。此外,在国内外某些学者的研究中用风险感知替代了信任,并发现风险感知对用户的使用意愿有显著的负向作用[25]。由于信任与风险感知是呈反向替代关系,即在正常情况下,用户风险感知越高信任越低,使用意愿就越弱。信任对使用意愿的正向影响在本文中并不显著的结果可以做以下四点解释:第一,电子商务在中国已经取得了较大的发展:第二,第三方支付公司在以往服务中表现出了恪尽职守和持续的技术创新,这使用户有理由相信校园移动支付公司有能力保证其支付账户的安全与隐私:第三,校园环境下学生用户对学校选择的合作伙伴具有较高的信任度;第四,国家对第三方支付公司实施了严格的监管,只有资质较好的企业才能取得支付牌照。在以上四个因素的共同作用下,我们有理由相信用户对校园移动支付应用的信任水平已经超过了一个较大的阈值,结果表现为用户在采纳使用时基本不考虑风险和信任问题。

五、研究结论与展望

(一)主要研究结论

目前,国内外学者关于用户采纳行为的研究已经较为成熟,发展出了TRA、TPB、TAM、IDT、MM、SCT、UTAUT等理论模型。另一方面,随着移动互联网的普及,各种生活类APP充斥着用户的手机。产品使用经验的积累使得用户对新技术的认知也有了微妙变化,传统理论模型的解释能力有所下降。这就要求我们重新审视用户的采纳行为,对传统理论模型进行改良。在以上逻辑的指导下,本文以TAM模型为基础,结合校园移动支付用户特点和前人实证研究成果,加入了便利条件、信任、公司形象感知、口碑变量,构建了理解校园移动支付用户采纳行为的理论模型。根据实证结果,本文主要得出以下几条研究结论。

1. 有用性感知、便利条件和口碑显著直接正向地影响校园移动支付用户的使用意愿,其中口碑影响最大。对此,校园移动支付公司应该正视口碑,理解口碑的双面性。对于用户的“赞扬和推荐”,公司可以通过奖励进行“正强化”;而对问题和缺陷相关的反馈,则应该积极采取相应措施予以解决。此外,有用性感知和便利条件依然是影响用户使用意愿的主要因素。鉴于此,校园移动支付公司可以考虑提供更多有市场需求的增值服务,增设或升级校园移动支付服务的软硬件设施,例如圈存机、收款机和客服等。

2. 便利条件对易用性感知有显著的正向作用。首先,易用性感知对校园移动支付用户使用意愿的直接影响并不显著。此结果印证了我们前面的想法“新背景下,用户对新技术的采纳行为发生了变化”。这主要归因于校园移动支付用户对互联网应用使用经验的积累。此外,在面对面采访过中有110名(占比38.33%)用户建议缩减喜付的交易步骤。该问题的本质是充值延时到账、圈存机少且易出故障的便利条件问题导致了用户的易用性感知较差。

3. 有用性感知受到便利条件和易用性感知的正向作用,其中易用性感知作用较大。易用性感知对有用性感知接近50%的解释能力,充分支持公司在制定产品战略时要兼顾“功能”和“性能”两个指标。另一方面,考虑到便利条件的积极正向作用,校园移动支付公司应该充分调动自身资源为用户创造良好的产品使用环境。

4. 公司形象感知对口碑和信任有显著的正向作用,其中对口碑的作用较大。在校园环境下,学生对学校的本能信任和优质的产品服务是建立校园移动支付公司形象的基础。因此,我们建议产品公司一定要选择优质的合作伙伴、加强对外宣传和广告。同时,集中资源进行产品升级,保持公司的创新能力也尤为重要。

5. 信任并非影响校园移动支付用户使用意愿的显著因素。通常情况下,开展虚拟交易的初创互联网公司大都面临如何取得用户信任的问题,而信任又取决于用户对产品风险水平的评估。如果用户对某个产品感知到的风险超过了可接受的水平,那么他大概率不会使用这个产品,但本文实证结果并不支持以上逻辑。对此,我们解释为良好的大环境使得校园移动支付用户并不担心安全问题。

(二)本文的不足与展望

目前在信息系统、计算机、第三方支付领域对用户采纳行为进行的研究已经很多,而且呈现出百花齐放的景象。这主要体现在不同的学者借鉴其他领域的研究成果,开发出了各有所长的研究量表,试图最大程度地刻画用户对新技术的采纳行为。但截至目前,尚无针对校园移动支付用户的研究。虽然本文在量表开发过程中可以借鉴第三方支付和移动支付相关研究的量表,但是由于校园移动支付用户具有文化水平高、社交圈子小、风险意识比较低、收入稳定的特点,这必然要求在量表设计上要有所创新。本文虽然在这个问题上做出了努力,但还远远不够。希望在将来的研究中对此做出贡献。

本文有效样本数据有287个,虽然在数量上达到了模型验证的要求,但还存在一些问题。例如,本文的调查对象全是学生用户,并未将教职工这一群体纳入考虑的范围;本文将调查对象限定在电子科技大学范围内,而喜付用户远远不止于此。人天生就是有差别的,不同人群有不同的特征。为了保证研究的科学严谨性,我们需要从用户的人口学特征出发,采用分组研究的方式对比用户行为的差异,但是受限于样本数量,无法检验性别、年龄、学历和收入对校园移动支付用户行为的调节作用。因此,建议在将来的研究中收集足够大的样本量,在校园移动支付用户的采纳模型中加入调节变量。

[1] FISHBEIN M, AJZEN I. Belief, attitude, intention and behavior: An introduction to theory and research[M]. Boston:Addison-Wesley, 1975.

[2] AJZEN I. The theory of planned behavior[J].Organizational Behavior and Human Decision Processes, 1991,50(2): 179-211.

[3] DAVIS F D. Perceived usefulness, perceived ease of use, and user acceptance of information technology[J]. Mis Quarterly, 1989, 13(3): 319-340.

[4] DAVIS F D, BAGOZZI R P, WARSHAW P R.Extrinsic and intrinsic motivation to use computers in the workplace[J]. Journal of Applied Social Psychology, 1992,22(14): 1111-1132.

[5] ROGERS E M. Diffusion of innovations[M]. New York: Free Press, 2003.

[6] BANDURA A. Social cognitive theory: An agentic perspective[J]. Annual Review of Psychology, 2001, 52(1): 1-26.

[7] VENKATESH V, MORRIS M G, GORDON B D,DAVIS F D. User acceptance of information technology:Toward a unified view[J]. MIS Quarterly, 2003, 27(3): 425-478.

[8] KING W R, He J A. Meta-analysis of the technology acceptance model[J]. Information & Management, 2006, 43(6):740-755.

[9] DAVIS F D, BAGOZZI R P, WARSHAW P R. User acceptance of computer technology: A comparison of two theoretical models[J]. Management Science, 1989, 35(8):982-1003.

[10] MATHIESON K. Predicting user intentions:Comparing the technology acceptance model with the theory of planned behavior[J]. Information Systems Research, 1991, 2(3):173-191.

[11] TAN W H, OOI K B, CHONG S C, HEW T S. NFC mobile credit card: The next frontier of mobile payment?[J].Telematics & Informatics, 2014, 31(2): 292-307.

[12] LIEBANA-CABANILLAS F, SANCHEZFERNANDEZ J, MUNOZ-LEIVA F. Antecedents of the adoption of the new mobile payment systems: The moderating effect of age[J]. Computers in Human Behavior, 2014, 35(2):464-478.

[13] ZHOU T. An empirical examination of continuance intention of mobile payment services[J]. Decision Support Systems, 2013, 54(2): 1085-1091.

[14] SHAW N. The mediating influence of trust in the adoption of the mobile wallet[J]. Journal of Retailing &Consumer Services, 2014, 21(4): 449-459.

[15] DUANE A, O’REILLY P, ANDREEV P. Realising m-payments: Modelling consumers’ willingness to m-pay using smart phones[J]. Behaviour & Information Technology, 2014,33(4): 318-334.

[16] IGBARIA M, IIVARI, J. The effects of self-efficacy on computer usage[J]. Omega-International Journal of Management Science, 1995, 23(6): 587-605.

[17] BANDUR A. Self-efficacy: Toward a unifying theory of behavioral change[J]. Psychological Review, 1977, 84(2):191-215.

[18] ANDERSON J C, NARUS J A. A model of distributor firm and manufacturer firm working partnerships[J].Journal of Marketing, 1990, 54(1): 42-58.

[19] DAHLBERG T, MALLAT N, ÖÖRNI A. Consumer acceptance of mobile payment solutions - ease of use,usefulness and trust[C]. Tokio: Tokio Mobility Roundtable,2003.

[20] MARSICK V J, WATKING K. Informal and incidental learning[J]. New Directions for Adult & Continuing Education, 2001, 2001(89): 25-34.

[21] PARRY M E, KAWAKAMI T, KISHIYA K. The effect of personal and virtual word-of-mouth on technology acceptance[J]. Journal of Product Innovation Management,2012, 29(6): 952-966.

[22] BROWN T J, DACIN P A. The company and the product: Corporate associations and consumer product responses[J]. Journal of Marketing, 1997, 61(1): 68-84.

[23] HUAHSIN W, ROBERT S. Reassessing corporate image—An examination of how image bridges symbolic relationships with behavioral relationships[J]. Journal of Public Relations Research, 2007, 19(1): 25-45.

[24] THOMPSON R L, HIGGINS C A. Personal computing: Toward a conceptual model of utilization[J]. Mis Quarterly, 1991, 15(1): 125-143.

[25] LU H, HSU C, HSU H. An empirical study of the effect of perceived risk upon intention to use online applications[J]. Information Management & Computer Security,2005, 13(2): 106-120.