信贷错配对产能过剩的影响研究

——基于35个工业行业的经验证据

2018-04-08孙亮,何淼

孙 亮,何 淼

(成都理工大学 a.学生工作部(处);b.商学院,成都 610059 )

一、问题的提出

改革开放以来,中国经济发展十分迅猛,而产能过剩问题一直伴随着我国经济的发展,并在一定程度上抑制了经济的发展。Dixit等[1]认为,厂商保有过剩产能可以实现规模经济,形成进入壁垒,进而实现利润最大化。产能过剩矛盾表现出在部分行业周期性过剩和产品大量过剩,从而造成产品供大于求,价格持续下降,企业利润大幅降低,甚至出现倒闭或开工不足,引起员工失业等问题。范林凯等[2]谈到在中国现行的经济体制下,中央赋予地方政府大量的经济和行政资源,从而造成政府干预下企业过度投资引发了产能过剩。“4万亿”政策的推出,强烈地刺激了工业行业的发展,使得工业产能成倍地增长,出现了产能过剩的问题。在我国发改委所制定的标准里,产能利用率在80%~85%这个范围之内都能够被称为合理产能。2000年以来中国工业行业共有13个年度处于产能过剩状况,占2000年以来全部年度数(16个年度)的81.25%。

2002年下半年,中国开始进入新一轮的经济景气周期,工业产能利率被发展中的内外需求拉动逐季回升。2005年时出现了部分行业产能过剩状况,但当时足够的需求能够消化这些过剩产能。2009-2011年,随着我国的产能处于正常区间,即产能利用率达到了80%以上,在经济强烈刺激增长的情形下就造成了巨大的产能,但需求却呈现出疲弱的状态。因此从2012年开始,我国又出现了产能过剩问题,甚至形成了严重过剩的状况。2014年产能利用率是78%,依然呈现产能过剩趋势,2015年上升了0.7个百分点,因此产能过剩的问题没有得到实质性的解决。

在一些过剩行业中国有企业占绝大部分。国有企业的性质决定了这些企业可以获得较多的信贷资源,并且可以享受国家的一些优惠政策,这样的低成本引起过度投资的出现。因此,从信贷资源方面来看,我国商业银行有大额度的不良贷款,不良贷款率一直居高不下。特别是2002-2015年,不良贷款余额一直呈较高的趋势在发展,大多数的不良资产都被国有企业所持有,因此国有企业的高负债成为明显的特征,并且国企的负债还在一直增加。我国的商业银行为了降低不良资产率,就采取了增加大量超额贷款的方式。然而,商业银行都倾向于将大量贷款发放于传统行业,因此大规模的信贷资源投入到传统行业,导致传统行业的产能过剩加剧。为了降低不良资产率而发放的贷款,隐含着巨大的泡沫风险,导致出现新的不良资产。

孙晓华、李明珊[3]认为,过度和盲目地投资是造成产能过剩出现的直接原因。大规模的信贷资源投入成为传统行业有巨量产能背后的金融诱因,而大量传统行业中的企业出现经营困难甚至亏损破产导致金融资源质量恶化,对国民经济和金融发展都会造成不可修复的负面影响。针对此状况,林毅夫等[4]对金融抑制进行过研究,认为中国的金融抑制现象的出现存在政治和经济两方面的原因,其根本原因就是中国坚持优先发展重工业。政府采取的限制约束措施导致金融行业偏向于国有经济,限制了私有经济的发展前景。然而国企存在经营不善、效率低下的问题,会造成贷款资金的过分集中,使得资源配置效率低下。

赵婉妤等[5]认为,产能过剩问题的根源在于体制,银行信贷资源错配是造成体制性过剩背后的金融诱因。黄新建和严虹[6]通过对国有和民营企业的信贷资金获取进行实证分析,发现银行给企业发放短期融资或信贷资源,其主要依据是企业固定资产和销售收入,而并没有将利润相关性作为参考,证实了银行信贷资金配置效率低。张敏等[7]从上市公司投资效率的视角,发现中国信贷配置效率极低,其表现为处于过度投资状态且市场价值较低的企业拥有大量的信贷资源。因此,信贷资源流向错误的地方,导致企业过度投资,从而加剧了产能过剩的程度。

因此,研究信贷错配与产能过剩的关系,对于缓解产能过剩和提高信贷配置效率具有现实意义。对于产能过剩程度的测量,Fareetal[8]构建了测算生产能力和产能利用率的数据包络分析方法(Data Envelopment Analysis,DEA),这种方法主要是通过对投入和产出进行观察,建立生产前沿面,根据每个生产面的固定资本来对生产能力下定义。国内有些学者在使用成本函数法测度产能利用率的基础上,运用产能利用率和固定资产投资的面板数据来验证二者是否存在协整关系,其结论为二者存在协整关系。韩国高[9]证明了固定资产投资是产能过剩的直接原因。目前,在生产函数法方面较主流的是用数据包络分析(DEA)和随机前沿分析(SFA)两种方法,程俊杰[10]和杨振兵[11]都用过该方法来计算产能利用率。

二、信贷错配对产能过剩的影响机制

我国经济增长最主要的方式是利用投资来拉动,为求经济快速发展,大力发展工业,重视数量忽略质量,加大政府补贴,引起企业不健康发展;政府配给信贷资源,降低借贷标准,甚至通过政策分配资金,大量向重工业低廉注入资金,直接给重工业带来了无法控制的产能过剩。信贷错配助推了企业过度投资进而加剧了产能过剩,其影响机制如图1所示。

图1 信贷错配对产能过剩的影响机制

(一)信贷错配行为

我国为刺激工业发展的一系列金融政策,使得我国出现了金融抑制。金融抑制在经济发展初期具有稳定经济秩序的作用,而在工业化后期,则会减缓产业化进程,出现产能过剩问题。金融抑制出现的原因是我国政府对金融市场采取的干预措施,尤其是在利率管制方面,通过政府手段对市场资源的流向进行控制。如图2所示。

我国信贷资金流向单一,配置具有官僚主义色彩。从商业银行自身发展需求出发,银行需要发放大量贷款来获得收益。银行利率差的上升是从1996年开始,直到2013年,其水平基本维持在3%左右。国有企业获得大量的银行贷款支持,将资金投入到某个行业,但是国有企业存在信息不足的弊端,投资不够理性,会导致资金大量的集中,造成行业的产能严重过剩。

(二) 企业过度投资行为

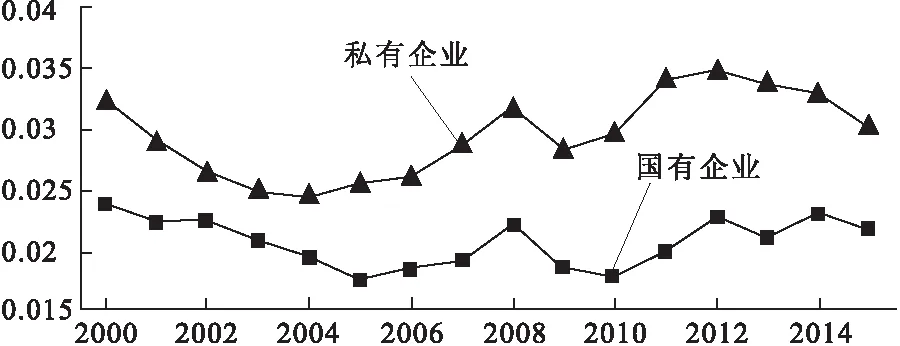

非企业投资如果单纯使用自有资金的话,一般会出现资金缺乏的情况,所以,外部融资一直都是企业发展的必要环节,以此获取足够的发展资金。目前,我国国企的融资渠道仍然是以银行信贷为主。国家对银行进行垄断,控制银行的贷款资金流向,使得资金更多地流向具有国有性质的国有企业。对不同所有制企业的融资状况进行比较,由财务费用/负债合计(纵轴)可知,国有企业具有很大的融资优势,具体表现如图3。

图3 国有企业与私有企业的融资成本比较数据来源:《中国工业经济统计年鉴(2000-2015)》

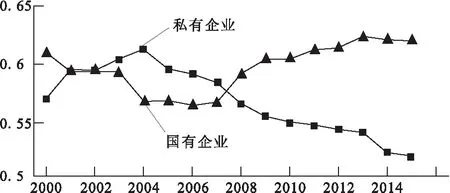

从融资规模即负债合计/资产合计(纵轴)上来看,国企在不同的经济时期会有不同的表现。在经济快速发展时期国企的优势可能不太明显,但处于经济衰退的时期,国企与私企的相对融资规模就存在明显差距(如图4)。

图4 国有企业与私有企业的融资规模比较数据来源:《中国工业经济统计年鉴(2000-2015)》

企业的过度投资是被动的。在我国,市场经济受政府干预,政府的政策是以经济发展为目标。商业银行受到政府干预快速发展并把大量资金借贷给企业,在通过投资驱动GDP增长的同时,也导致了企业的过度投资。政府对企业的干预和银行的一味扩大发展是造成企业过度投资行为出现的根本原因。从成本方面来看,银行的借贷给企业带来大量资金,并且这部分贷款是低利息贷款,因此大大地降低了企业的成本,企业有了大量的低成本投资,自然会扩大生产,但是无限制地扩大生产带来的结果就是严重的产能过剩。

三、 主要变量的测度

(一)模型设定

1.产能过剩

基本模型:

OCit=β0+β1overinvestit+β2CRPit×

overinvestit+εit

(1)

其中,OC(Overcapacity)表示产能过剩的程度,OI(Overinvest)表示行业过度投资的水平,CRP(Credit Rationing Problem)表示信贷错配的程度,i表示不同的行业,t表示不同的年份。

(2)

其中:OC表示的是产能过剩指标,CUP表示的是生产侧这端的产能过剩程度即产能利用率,CUC表示的是消费侧这端的产能利用率。

加入其他控制变量之后的模型定义:

ECit=β0+β1overinvestit+β2IRLit×overinvest+

CVit+εit

(3)

其中CV则是为了使估计结果稳定而加入的其他控制变量。

行业外资额度(fdi)采用外商资本金与工业行业销售产值的比值来对外资额度进行量化。

行业出口占比(exp)采用工业企业出口交货值与工业销售产值的比值来对行业出口占比进行量化。

最后形成的扩展模型为:

ECic=β0+β1overinvestit+β2IRLit×

overinvestit+β3fdiit+β4expit+εit

(4)

由于存在动态的滞后效应,将模型(4)扩展为动态面板模型:

ECit=β0+χECit-1+β1overinvestit+β2IRLit×

overinvestit+β3fdiit+β4expit+εit

(5)

2.信贷错配

(1)实际利率水平。实际利率水平选择1年期的储蓄存款利率减去零售物价指数后的结果来表示。

(2)利率控制方式。根据官方对利率的控制程度进行分类,控制0类、1-2类、3-4类、5类认定为完全市场化、部分市场化、部分抑制化、抑制化,并由此进行赋值为0、1、2、3。

(3)利率浮动幅度。根据利率浮动幅度来判断,浮动幅度以30%、50%、100%为临界点,将幅度分为4个等级来分类。即<30%为完全抑制化则赋值为0,[30%,50%)为部分抑制化则赋值为1,[50%,100)为部分市场化则赋值为2,≥ 100%为完全市场化则赋值为3。其中,<30%,[30%,50%),[50%,100),≥ 100%表示利率浮动幅度的区间范围。

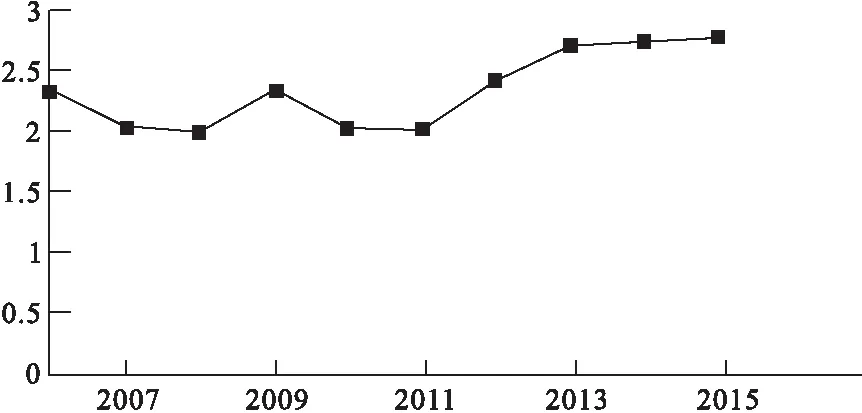

根据中国官方披露的实际情况及简单平均法得到中国利率市场化程度的赋值情况(纵轴)如图5所示。

图5 2006-2015年中国利率市场化进程

3.过度投资

Investt=α0+α1Growingt-1+α2Levert-1+

α3CHt-1+α4LYt-1+α5Scalet-1+

α6Returnt-1+α7Investt-1+

∑Year+ε

(6)

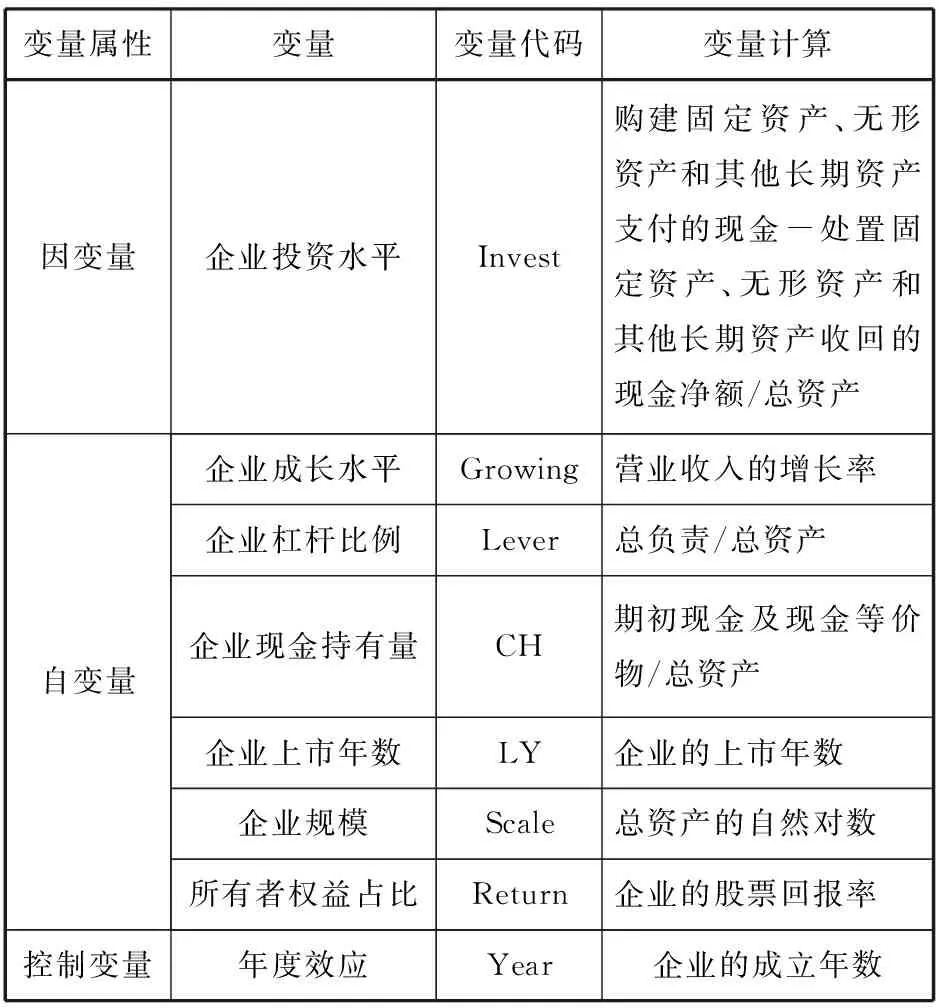

其中,Investt为企业当年投资水平;Growingt-1为上一年企业成长水平;Levert-1为上一年企业的杠杆比例;CHt-1(Cash Holding)为上一年企业的现金持有量;LYt-1(Listed Years)为上一年企业的上市年数;Scalet-1为上一年企业规模;Returnt-1为上一年的企业所有者权益占比;Investt-1为上一年企业的投资水平;∑Year为年度效应。此模型的具体变量定义如表1所示。

表1 企业过度投资模型变量定义及计算方法

(二)主要变量测度

1.产能过剩程度

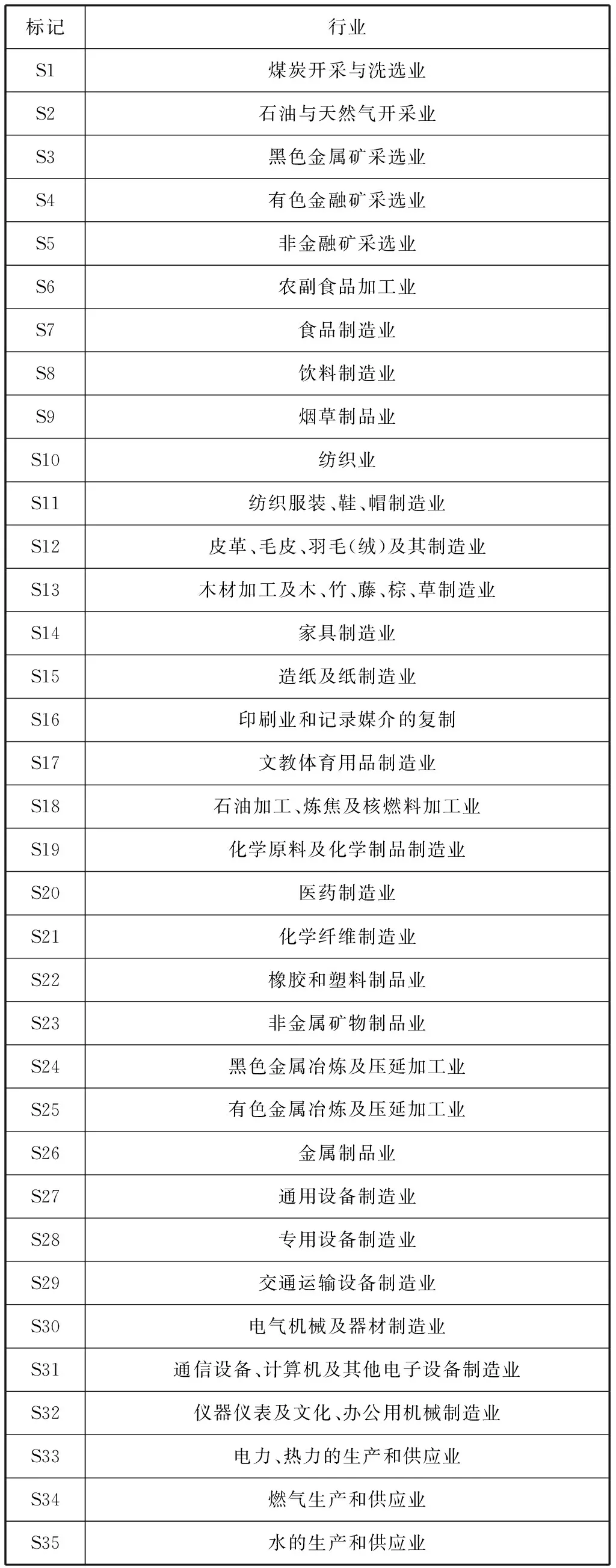

为了方便对35个工业行业的描述,现将考察的35个行业按照出现在统计年鉴中的先后顺序,依次标记为S1、S2、S3、S4、S5、……、S34、S35,具体名录见表2。

表2 文中选取35个工业行业名录

运用SFA模型,利用35个工业行业2006-2015年的工业增加值、固定资本存量以及年均从业人数等数据,计算生产侧的产能利用率如表3所示。

从检验结果来看,gamma值约为0.86,即无效率方差占总方差的比例为86%,较趋近于1。因此,从模型检验结果来看,误差主要是来自于生产侧投资无效率,实际产出跟前沿产出的相差结果是由于生产侧的投资无效引起。

表3 生产侧产能利用率的面板模型检验结果

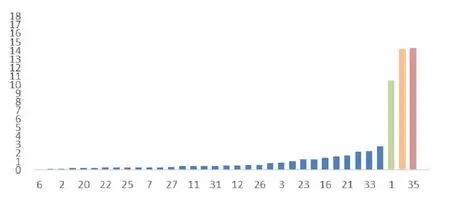

根据表4中的数据,通过测算得出中国35个工业行业产能过剩指数年均值(纵轴)的趋势图如图6所示。其中,燃气生产和供应业(S34)、水的生产和供应业(S35)和煤炭开采和洗选业(S1)的产能过剩指数排前三,并且都超过年平均值(2.09)约5~7倍,说明这三个行业的潜在生产能力已经比市场所需要的量大至少5~7倍以上。造成这三个行业产能过剩程度较高的原因在于生产过程中投入过多而技术效率较低所造成的生产侧产能利用率偏低。

图6 中国35个工业行业的产能过剩年平均值情况一览

行业2006200720082009201020112012201320142015S118.78118.59117.58616.62616.03116.2100.3760.3570.3870.071S20.0690.0670.1860.0630.0650.061-0.590-0.5830.0650.112S31.1851.1151.0881.0430.9490.8880.8200.7830.7370.326S41.7831.6801.5941.4961.3811.2980.9200.8120.7930.758S53.3593.0912.8722.6712.4732.2513.0852.8562.6782.523S60.1290.1250.1230.1170.1110.106-0.040-0.045-0.048-0.068S70.4040.3900.3840.3530.3420.3150.2550.2480.2160.203S80.3870.3750.3660.3480.3300.314-0.014-0.021-0.031-0.031S90.5370.5030.4990.4630.4340.4060.3580.3210.3190.370S100.4520.4330.4140.3930.3710.353-0.190-0.193-0.182-0.184S110.7830.7380.7050.6650.6320.5960.0890.0790.0460.110S120.8510.8070.7580.7270.6840.6490.2440.2320.2130.197S130.8450.7940.7590.7130.6740.6400.2990.2810.2530.215S142.3582.1782.0241.8761.7631.6391.1131.0290.9630.876S150.7240.6850.6700.6200.5870.5630.1740.1540.1380.144S162.2302.0681.9201.7971.6591.5500.9400.9250.8290.734S173.2733.0322.8102.5662.3782.2131.4721.3511.2571.326S180.2390.2240.2250.2140.2020.1910.0520.1180.0850.102S190.2220.2140.2100.2000.1890.181-0.210-0.173-0.169-0.188S200.3010.2970.2770.2600.2550.241-0.080-0.081-0.094-0.113S213.3663.1422.8812.6202.4402.2860.0640.0810.1350.262S220.4250.4200.5130.4830.4760.3100.036-0.017-0.006-0.008S231.7881.6691.5701.4591.3671.2810.8330.7630.6820.623S240.4650.4390.4310.4150.3840.3680.0550.0590.044-0.153S250.4870.4610.4580.4290.4040.3890.1140.1080.1110.054S260.8790.8290.7930.7570.7090.6650.2950.2760.2350.156S270.6970.6670.6390.5990.5710.542-0.0080.0730.0430.052S280.8300.7840.7570.7000.6740.6370.2200.2810.2490.147S291.0891.0170.7870.9110.9260.8020.5690.4600.4740.725S300.5430.5240.4980.4890.4580.429-0.0170.0490.0300.030S310.8130.7620.7290.6870.6410.616-0.0240.0870.0870.200S321.6701.5531.4931.3731.2861.2170.4280.3380.2890.425S333.4263.1562.9322.6792.4722.2931.5061.5251.3721.173S3446.65538.77633.51428.34824.24821.02015.07413.43010.69010.376S3525.57521.98219.16016.60214.50912.7439.1648.0137.2506.497

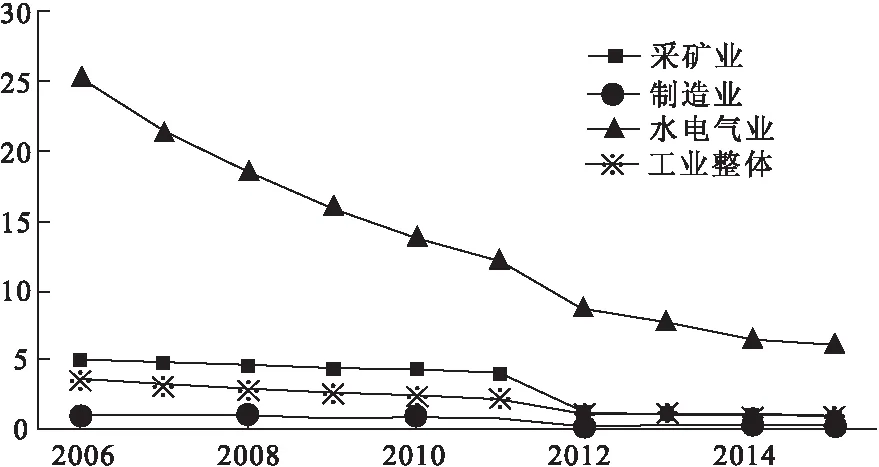

采矿业、制造业、水电气业三大行业的产能过剩程度指数(纵轴)如图7所示。

图7 中国工业行业大类的产能过剩指数

从图7可以看出,中国工业行业从2006-2015年产能过剩的总体情况是呈逐年降低的走向,但工业行业的产能过剩程度还是偏高。大批投资者的大量投资造成了生产过程中产能利用率呈现较低的状态。

2.过度投资水平

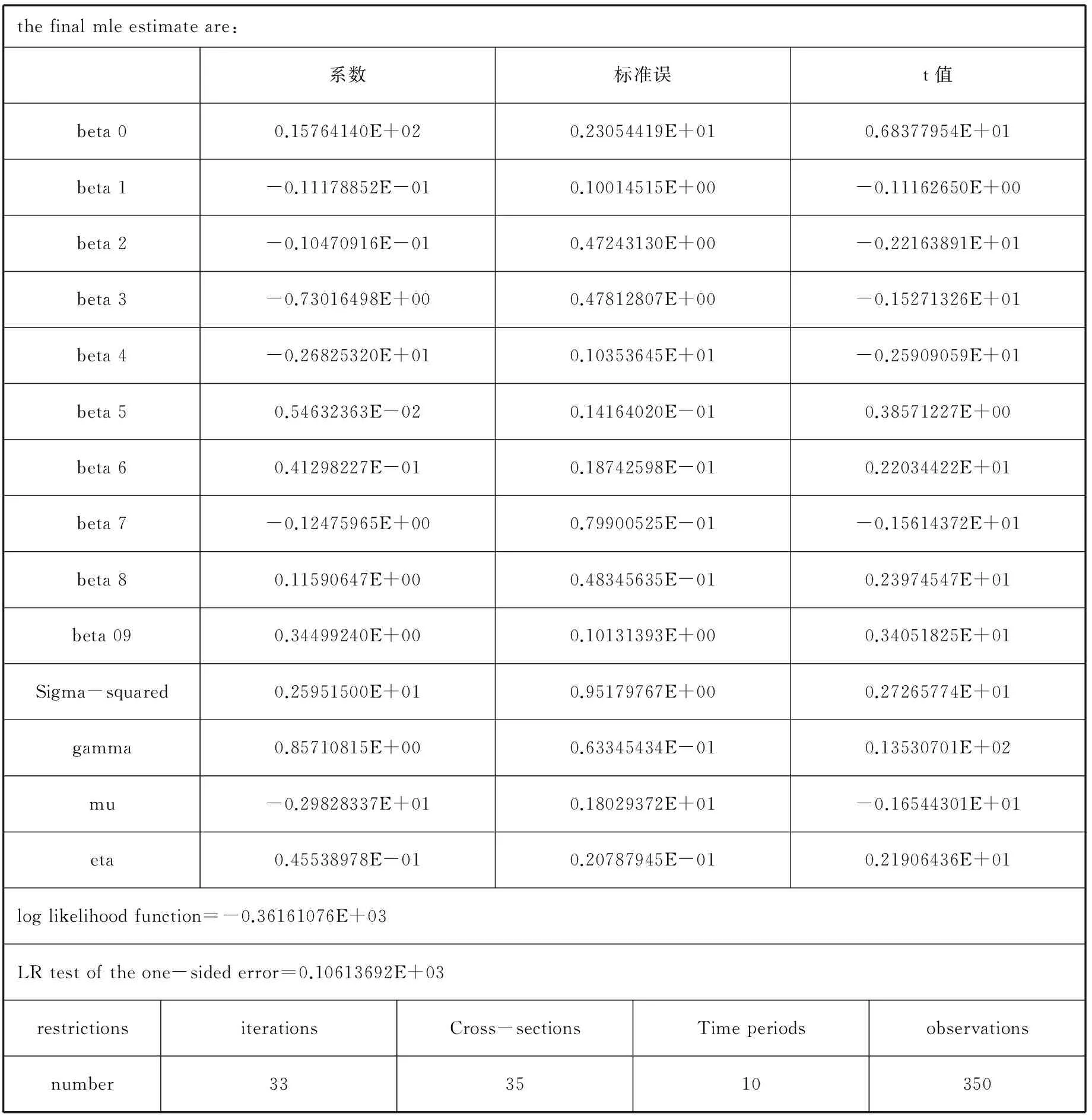

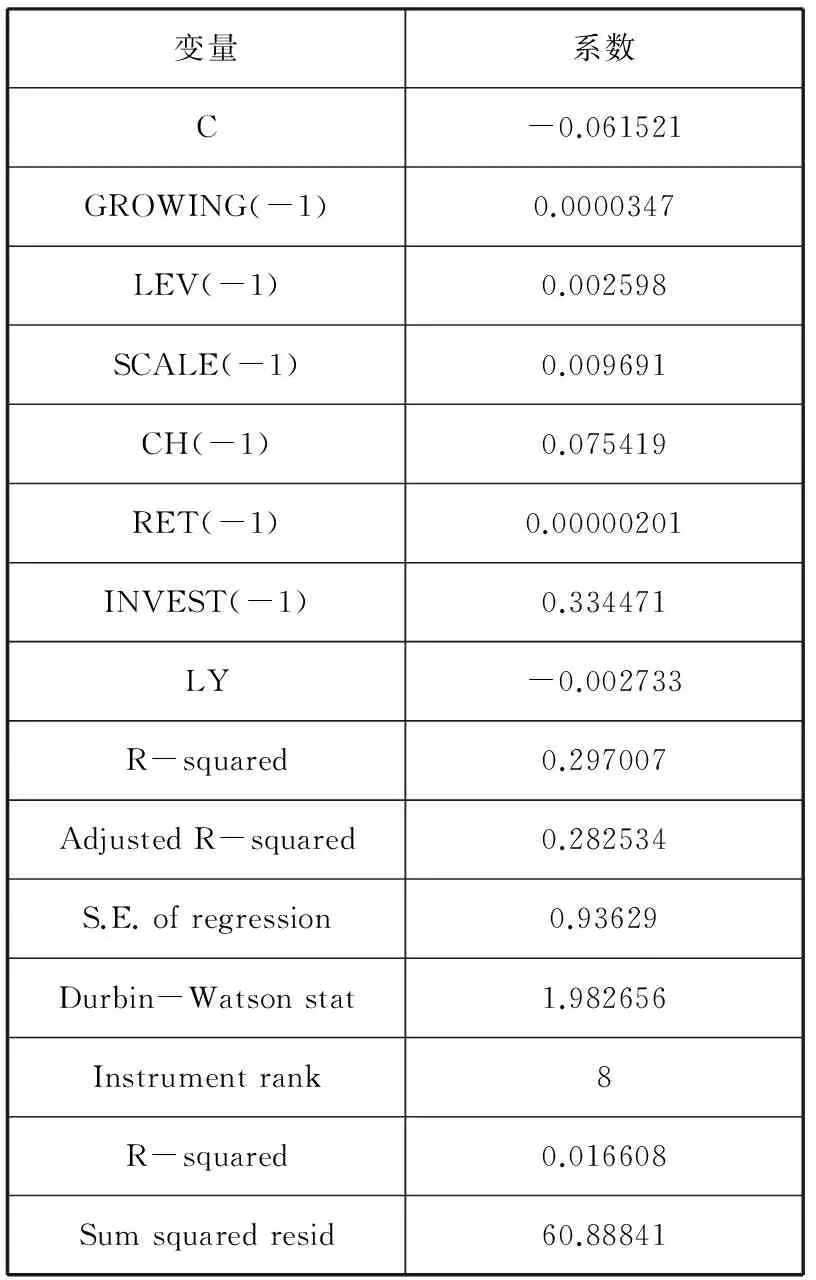

选取2006-2015年分别来自35个工业行业的709家企业,采用“等价定权法”,在提取350组样本数据的基础上,采用系统GMM估计方法来测量2006-2015年中国35个工业行业的过度投资情况。回归结果如表5。

由表5可知,Adjusted R-squared的值约为0.283,模型是有效的。从有关变量的系数可以看出,上一年的投资水平、企业的成长水平、企业杠杆比例、企业规模大小以及企业的现金持有量和股票回报率对企业的投资水平都具有显著的正相关影响。而公司的上市年数则对企业的投资水平呈现出负相关的影响。在对模型结果进行统计分析后得出工业35个行业的过度投资水平,其具体水平数据如表6所示。表中数据是依据中国35个工业行业的过度投资水平的降序来进行排列的。

表5 企业过度投资模型回归结果

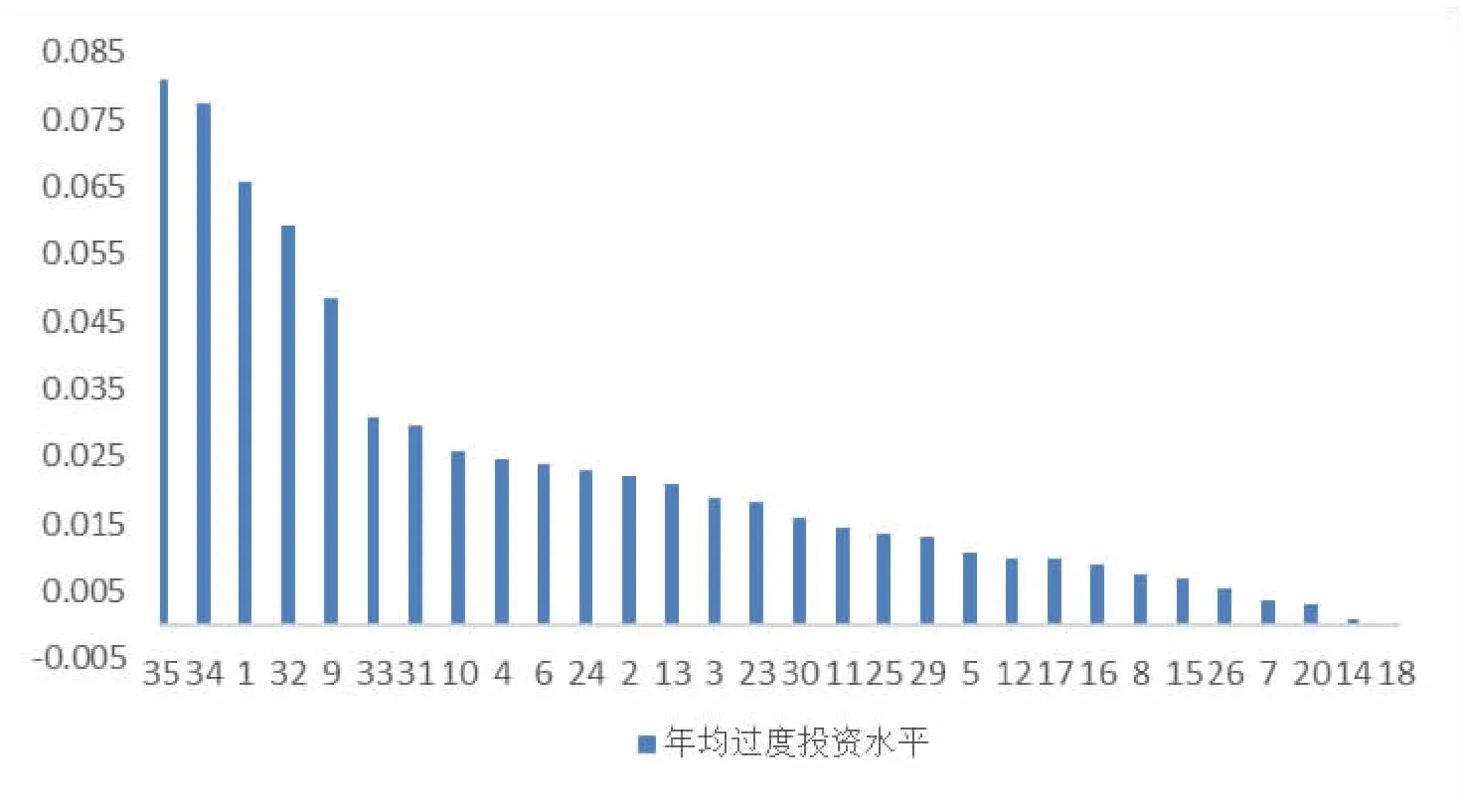

从图8中35个行业过度投资水平(纵轴)可以看出,行业过度投资的趋势跟产能过剩的趋势是一致的,说明过度投资会直接对产能过剩产生影响。并且从不同行业的角度来看,不同行业的过度投资水平存在着较大的差距,甚至有些行业的过度投资水平呈现出数倍的差异。

表6 中国35个工业行业2006-2015年过度投资水平一览

续表6

行业2006200720082009201020112012201320142015S3-0.0030.049-0.008-0.0200.0240.0280.0220.0440.067-0.007S20.0090.0110.0280.0150.051-0.0090.0510.0310.0040.004S24-0.0030.0020.0320.0030.0030.0310.0240.0150.0090.065S150.1150.0090.0190.009-0.0250.0360.013-0.0320.0280.006S130.015-0.006-0.0100.0050.016-0.0620.0300.0100.0490.128S300.0090.0070.0280.0090.0080.0280.0200.0040.0140.018S110.0190.0050.078-0.0160.0070.0280.0160.0030.001-0.002S23-0.008-0.0060.0050.0170.0340.030-0.0110.038-0.0300.063S160.0230.0260.001-0.0020.0290.0260.0250.019-0.019-0.006S250.012-0.0080.0000.0010.0220.0200.0010.0100.0140.040S120.0090.0210.0320.0250.034-0.0270.0010.0070.0040.004S290.006-0.015-0.0120.038-0.0100.0190.0150.0080.0020.043S8-0.0230.0430.010-0.0050.0140.0260.019-0.0060.030-0.028S170.009-0.0090.0080.008-0.0070.0050.002-0.0090.0250.047S200.0050.0300.0470.037-0.0310.0330.001-0.018-0.040-0.005S220.0070.0550.0440.0420.0210.029-0.0310.0010.006-0.117S180.0120.0340.041-0.021-0.057-0.0090.0130.0440.004-0.013S210.0240.027-0.038-0.0340.0160.0040.0080.0110.021-0.001S260.011-0.0190.006-0.0150.0080.0060.031-0.0070.0150.001S70.000-0.0090.0080.0080.0070.0050.002-0.0090.016-0.008S9-0.4210.0420.0900.0600.0440.0450.0440.0380.0440.023S14-0.0190.001-0.034-0.025-0.0630.0780.0020.0170.0100.021S280.009-0.0310.0200.012-0.0220.0110.0120.0080.011-0.067S190.015-0.0360.0120.027-0.0250.0280.015-0.0010.025-0.127S270.1700.128-0.1480.142-0.0730.050-0.252-0.091-0.1340.050S32-0.7600.002-0.0070.0150.0740.0570.0140.0760.1300.114

图8 中国35个工业行业年均过度投资水平

四、实证分析

(一)单位根检验

回归检验前,对数据进行平稳性检验。结果如表7所示。

表7 数据平稳性检验结果

由表7可以看出LLT统计量的P值为0,ADF统计量的P值为0.0005,PP统计量的P值为0,三个统计量的P值都小于0.05,拒绝原假设,说明序列不存在单位根,即数据序列平稳。

(二)Hausman和Sargan检验

根据扩展模型对信贷错配、过度投资与产能过剩之间的相关性进行实证检验,采用系统GMM进行参数估计。在参数估计前,通过Hausman检验确定参数估计时是选择固定效应模型还是个体效应模型,利用Sragan检验来确定模型的合理性。

本文选取中国35个工业行业2006—2015年的数据作为样本,此样本为面板数据,个体效应和随机效应共同影响模型估计量。首先对动态面板模型进行Hausman检验,统计量为1.105435,自由度为5,P值则高达0.9536(如表8所示)。

表8 模型的Hausman检验结果

据Hausman检验得知,如果P值小于0.05就应该建立固定效应模型,如果P值大于0.05就该建立随机效应模型。检验结果中P值大于0.05,因此建立随机效应模型。

面板数据GMM估计的拟合优度价值不大,因此需要采用Sargan检验判断动态面板模型是否过度约束。如表9所示,回归模型的J统计量为19.08558,工具变量的秩为25, Sargan检验的P值为0.51626967。由于Sargan检验的值超过了0.1,就证明了动态面板模型中选取的滞后期数和所选择使用的工具变量都是合理且有效的。这也进一步表明接受原假设,模型设定正确。此外,EC的一阶滞后项,FDI和EXP的系数的P值都为0,说明回归关系非常显著,系数显著为0。因此,模型是合理的,并且选择的滞后期也是有效的。

表9 模型的Sargan检验结果

模型中存在一阶自回归,因此选用AR函数来表示模型的自回归过程。首先利用AR(1)进入工具变量修正模型,发现效果不显著,再引入AR(2)进入工具变量进行回归,发现拟合性质良好。AR(1)和AR(2)的系数分别为-0.183906和-0.118372,AR(1)的P值为0.02,系数显著不为0,AR(2)的P值为0.13,系数显著为0。经过对工具变量的修改得出拟合性较好的模型,下面将数据代入此模型进行回归分析。

(三)参数估计与结果分析

负对基础模型和扩展模型进行检验对比分析。将主要变量代入两个模型中,估计结果如表10所示。

表10 动态面板模型的估计结果

从表10可以看出,两个模型中的EC(-1)的系数都为正,由此说明前期的产能过剩程度会对当期的产能过剩程度产生正向的影响。上一年的产能过剩可能由于企业在计划投资时比例控制失调,加之市场需求要素、劳动力要素、价格要素等具有一定的稳定性,导致企业不能迅速进行调整。因此上一年的产能过剩存在一定的“惯性”,并延续到下一年。即上一年的产能过剩会显著正向影响下一年的产能过剩程度。在两个模型中overinvest的系数也都为正数,再一次证明过度投资会对产能过剩产生正向的影响。在现有市场需求不足且生产效率低下的情况下,过度投资只能导致产能过剩的恶化。而过度投资加入利率市场化程度后,导致IRL*overinvest的系数在两个模型中都是负数,说明利率市场化的出现降低了过度投资的影响力。利率市场化程度越高代表信贷错配程度越低,正好从相反的方向说明信贷错配的程度会加深过度投资对产能过剩的影响,即信贷错配会加深过度投资水平从而使产能过剩恶化。然而,两个控制变量对产能过剩的影响恰好是相反的,fdi的系数为正,说明外商直接投资会对产能过剩产生正向影响,也说明外资的比重会加深产能过剩的恶化程度。其原因在于外资企业进入本土就会抢占市场,导致国内企业的销售量逐步下降。然而,在国内总需求不变的情况下,国内的销售量逐渐减少,而国内的供给没有减少,从而导致了产能过剩。从另外一个控制变量来看,exp的系数为负,说明出口量会对产能过剩产生负向的影响,因此出口比重的增加会降低产能过剩的程度。其原因在于出口量的增加会减轻本土的供给,并且企业在出口时会向国外学习先进的技术,这些先进技术会大大提高生产效率,进而提升生产侧端的产能利用率,从而达到减轻产能过剩程度的目的。

五、结语

文章阐述了信贷错配、企业过度投资与产能过剩的内部具体作用机理,基于时变弹性生产函数的随机前沿分析模型(SFA),通过生产侧和消费侧两端来对产能利用率进行计算,测量出中国工业行业比较准确的产能过剩程度,据此并考察了信贷错配程度和工业行业过度投资水平与产能过剩的相关性,得出以下结论:

第一,从生产侧和消费侧两端测算的产能利用率呈上升趋势,中国35个工业行业的产能过剩程度呈下降趋势,原因在于利率市场化的程度逐渐变好,从而影响了资本投入。其中,水电气行业因具有公共性质而呈现明显的行政垄断,从而吸引了过量的投资,造成了严重的产能过剩。

第二,政府干预下的利率管制使得利率并未市场化,导致信贷错配的程度加深。利率市场化在一定程度上抑制了企业过度投资,从反向来看就是信贷错配加深了企业过度投资水平。在国家产业政策的导向下,企业过度投资引发了整个行业的产能过剩。因此,信贷错配在一定程度上加强了企业过度投资水平从而加剧了产能过剩。

第三,从出口和外商资本来看,出口可以帮助解决国内市场的产品供给,并且可以通过出口学习到外国的先进技术,从而提高我国在生产侧这端的技术效率,轻缓产能过剩。而从外商资本来看,外商投资的增加会造成本国的投资规模扩大,同时会促进我国企业增加产品供给。并且,外企进入本土会抢占市场,导致国内企业的销售量下降。在国内总需求不变的情况下,国内的销售量较少,供给不会减少,因此导致产能过剩加剧。总之,外商资本的增加只会加剧产能过剩,并不会发挥缓解过剩压力的作用。

参考文献:

[1]Dixit A. A model of duopoly suggesting: A theory of entry barriers[J]. Bell Journal of Economics, 1979,10(1):95-106.

[2]范林凯,李晓萍,应珊珊.渐进式改革背景下产能过剩的现实基础与形成机理[J].中国工业经济, 2015,(1):19-31.

[3]孙晓华,李明珊.国有企业的过度投资及其效率损失[J].中国工业经济,2016,(10):109-125.

[4] 陈斌开,林毅夫.金融抑制、产业结构与收入分配[J].世界经济,2012,(1): 3-23.

[5] 赵婉妤,姜珊.银行信贷资源错配与产能过剩[J].东北财经大学学报,2014,(5):3-10.

[6] 黄新建,严虹.中国上市公司股权性质对信贷资源配置及其效率的影响——基于投资的视角[J].云南财经大学学报(社会科学版),2012,(2):112-116.

[7] 张敏,张胜,王成方,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J]. 管理世界,2010,(11):143-153.

[8] Fare, et al., Fare, Rolf, Shawna Grosskopf, and Edware C Kokkelenberg. Measuring Plant Capacity, Utilization and Technical Change:A Nonparametric Approach[J].International Economic Review, 1989,(30):655-666.

[9] 韩国高,高铁梅,王立国,等.中国制造业产能过剩的测度、波动及成因研究[J].经济研究, 2011,(12): 18-31.

[10]程俊杰.转型时期中国地区产能过剩测度——基于协整法和随机前沿生产函数法的比较分析[J].经济理论与经济管理, 2015,(4):13-29.

[11]杨振兵.有偏技术进步视角下中国工业产能过剩的影响因素分析[J].数量经济技术经济研究,2016,(8): 30-46.