企业环境信息披露质量与企业价值

2018-04-08滕忠路

韩 进 滕忠路

一、文献回顾以及假设提出

(一)国外环境信息披露质量与企业价值的相关文献

Ingram 和 Frazier(1980),Freedman和 Jaggi(1982)通过对二者关系的分析得出了截然相反的结论,即环境信息披露水平与企业绩效呈负相关关系Lars G和Hassel(2005)等利用剩余收益计价模型,以瑞士资本市场为背景进行实证分析,最后也得出了公司的环境绩效与公司价值负相关的结论。Plumee,Honga,Yangb 和 Rimc(2010)通过对588名消费者进行问卷调查,发现消费者更容易认可那些积极承担社会责任以及披露相关信息的企业,企业的此项行为也能提高企业知名度,并且增加消费者的忠诚度,从而提升企业价值。

(二)国内环境信息披露质量与企业价值的相关文献

国内研究起步较晚,但是近年来的研究也有不少。如陈国辉、韩海文(2010)通过研究自愿性信息披露与企业价值的关系,发现自愿性信息披露水平越高则可以向投资者传递更多的积极信息,具有显著的短期价值效应,有助于企业长远发展,提升企业价值。张淑惠、史玄玄和文雷(2011)的研究也显示提升企业的环境信息披露水平能够提高企业价值,但是由于环境效力在商品市场和资本市场存在一定差异,所以不能使得企业资本成本出现明显降低。

国外关于企业环境信息披露与企业价值的文献较多,但是结论并不完全一致,有些学者认为环境信息质量与企业价值正相关,而有些认为环境信息质量与企业价值负相关,还有学者认为二者之间没有相关关系。

企业披露环境信息通过作用于资本市场的投资者,投资者根据企业披露的环境信息再做出投资与否的决策,造成公司股票交易量产生变化,股价变动,影响企业价值。在面临相同投资决策的情况下,投资者会更倾向于选择披露高质量环境信息的公司,企业披露的环境信息较好,则投资者会认为该企业较好的履行了环境责任,未来该企业面临环境处罚的风险较小,投资风险较小。

据此,我们提出以下假设:假设一:企业披露高质量的环境信息有助于企业价值的提升;假设二:公司规模越大,企业价值相对来说较小;假设三:资产负债率较高的企业,企业价值较低。

二、研究设计

(一)样本选取

Zeng等(2012)认为环境敏感行业的企业会披露更多的环境信息,因此本文选择2014年沪深两市重污染行业中发布企业社会责任报告的公司为样本。初始样本247个,剔除剔除其中的ST/PT企业5个,剔除数据不全的公司8个,最终得到样本234个。最终筛选出的公司分布的行业包括化学类、煤炭石油矿石开采以及冶炼类、橡胶类、造纸印刷等共21个行业。

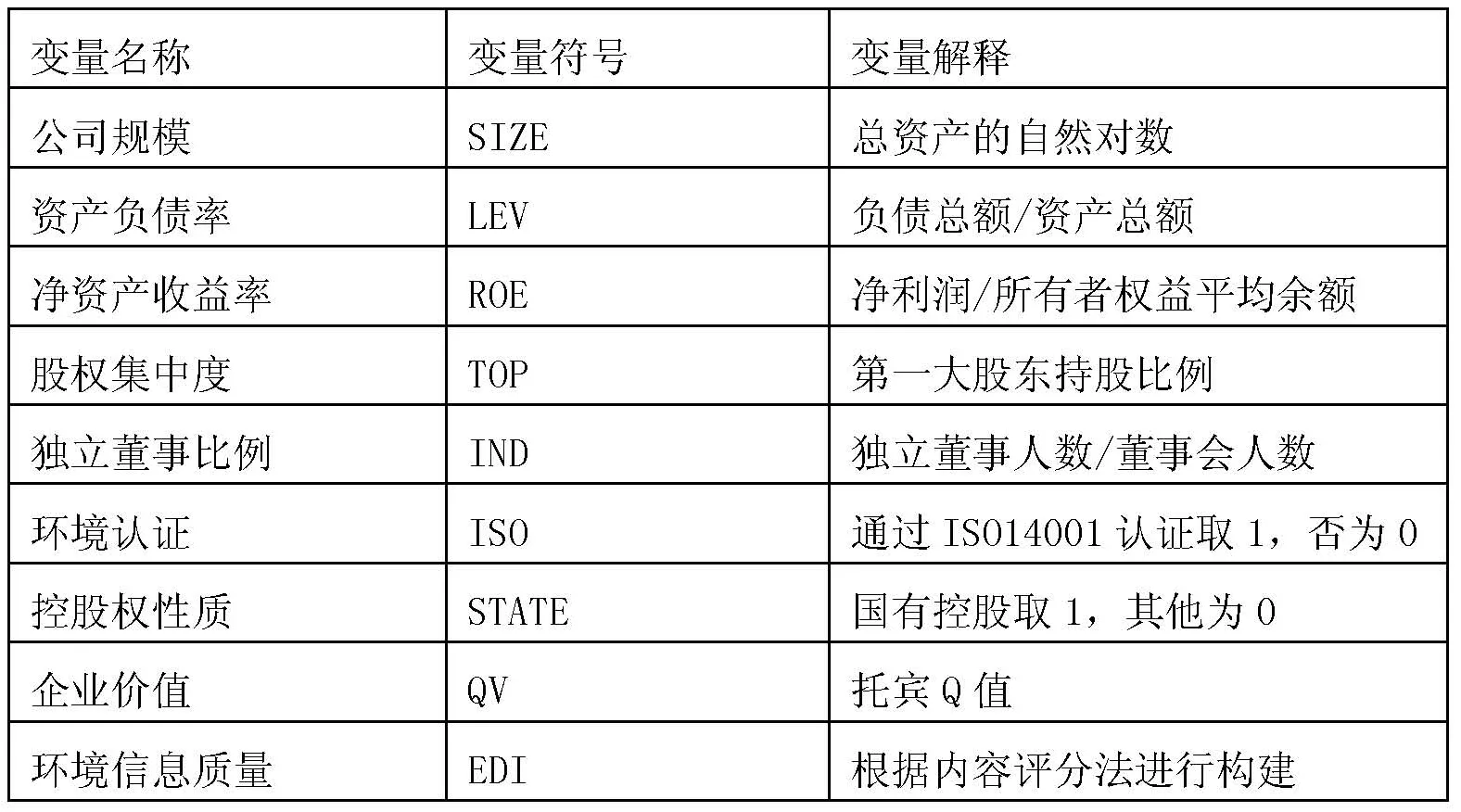

(二)变量设计

1.解释变量

本文根据国家环保总局2008年执行的《环境信息公开办法(试行)》所列示的九项内容作为评分项目以上九项环境信息披露内容进行五维度指标赋值,分别为完整性、量化性、可信性、及时性以及明晰性五维度,据此进行评分,得分越高表明样本企业所披露的环境信息质量越高,高质量的环境信息应该具备完整、可信、及时、明晰、可量化的特征。

表1 五维度赋值表

2.被解释变量

本文采用的公式为:

市值=人民币普通股*今收盘价当期值+境内上市的外资股B股*今收盘价当期值*当日汇率+(总股数—人民币普通股—境内上市的外资股B股)*所有者权益合计期末值/实收资本本期期末值+负债合计本期期末值

托宾Q=市值/资产总计

3.控制变量

本文根据前人的研究成果,为了更好的设计模型以便得到研究结论,还设置了如下的控制变量:

(1)公司规模。(2)资产负债率。(3)净资产收益率。(4)股权集中度。(5)独立董事比例。(6)控股权性质。(7)环境认证。

4.模型

本文旨在找出环境信息披露与企业价值的相关性,根据研究的需要,本文构建的模型如下:

预期β1显著为正。

表2 变量表

三、实证分析

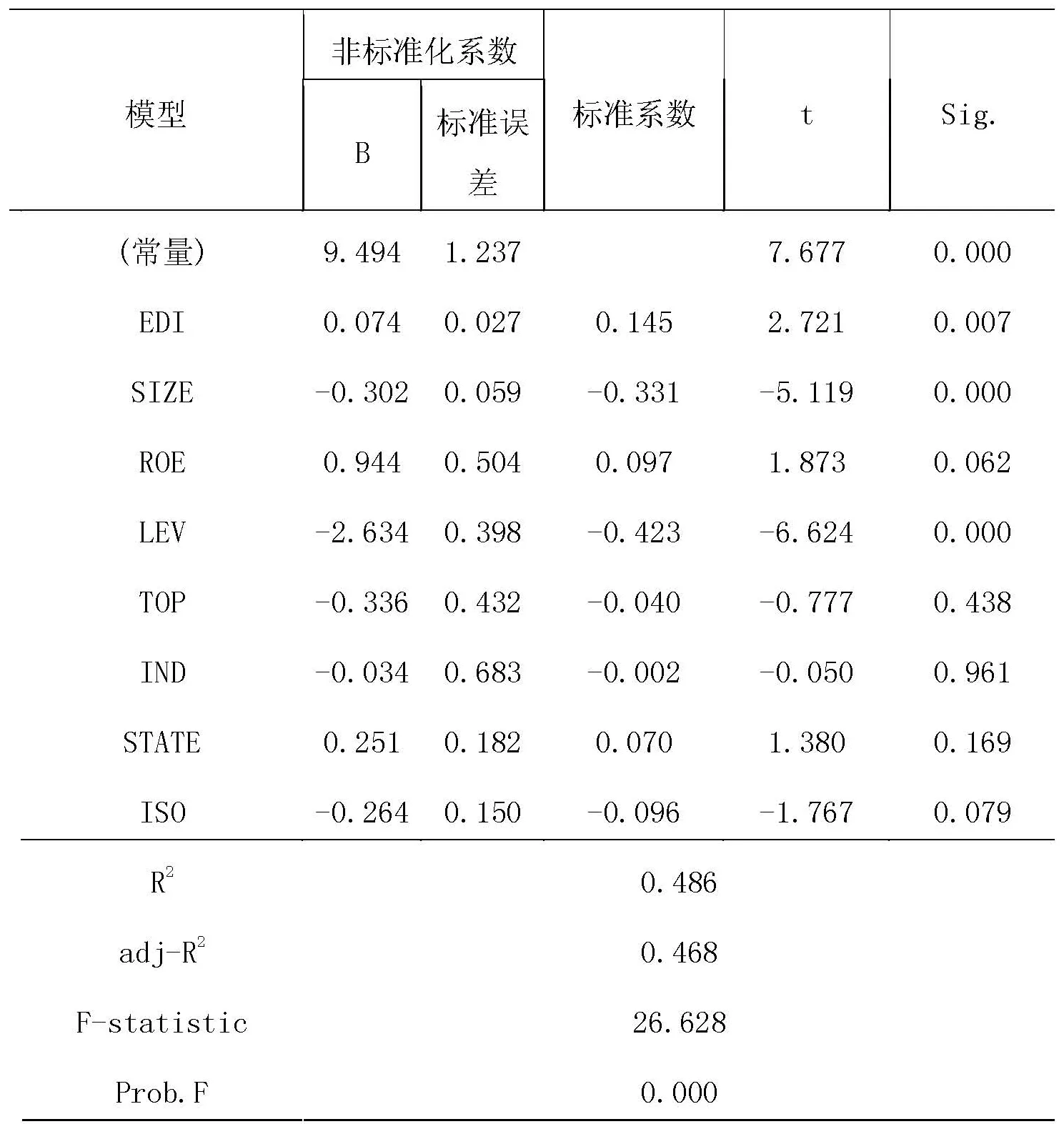

表3 模型回归结果

从表3中可以看到:

(1)该模型的R方为0.486,调整的R方为0.468,其F值为26.628,并且F值通过了显著性检验,表明该模型的整体拟合优度较好;(2)企业环境信息质量对企业价值在1%的水平上有显著的正向影响,表明具备高质量的环境信息的企业具有较高的企业价值,假设一通过检验。企业积极全面及时披露可量化的高质量环境信息,可以向社会表明自己对待环境问题的积极态度,增加大众对企业的关注度以及认同感,吸引更多的关注环境的投资者的关注,增加企业股票在交易市场的活跃度,从而提升企业价值,增加股东财富;(3)企业价值与企业规模的回归系数显著负相关,假设二通过检验。这可能是由于我国的国有资金形式所面临的创新能力缺陷已经在投资者的心目中根深蒂固,同时由于我们国家的投资者对股票交易的投机性较为明显,所以不大愿意购买相对来说盘子较大、股价波动相对较小的大型企业的股票,造成了公司规模与企业价值的负相关性;(4)企业价值与资产负债率的回归系数显著负相关,假设三通过检验。企业的资产负债率越高,则企业所面临的财务风险大,在资本市场中往往处于不利地位,尤其在债券性资金的融资方面会遇到很大的困难,会增加企业的融资成本,降低投资者对本企业股票的兴趣,进而降低企业价值;(5)企业价值与净资产收益率、第一大股东持股比例、独立董事比例的回归系数在本文的模型中不具备显著性,说明这三者对企业价值的影响不是很大。

四、结论

企业的社会责任履行受到了政府、投资者、消费者等多方关注,本文通过对企业披露的环境信息质量与企业价值进行实证检验,结果说明三点:(1)企业及时全面的披露自己在环境责任履行方面的相关环境信息可以促进企业价值的提升;(2)企业规模越大,企业价值反而越低;(3)企业的资产负债率越高,企业价值越低。

本文的研究结果说明企业应该积极的披露所履行的环境责任信息,主动承担自己的环境责任,这样不仅不会降低企业价值,反而可以实现价值增值。同时,企业在披露环境信息时应尽量做到以下几点:(1)完整性,在社会责任报告中应完整的披露企业的相关环境信息;(2)可量化,在披露环境信息时,尽量使用量化数据,而不是描述性文字;(3)明晰性,披露环境信息应配图以及案例,以便投资者可以直观的获得相关信息;(4)及时性,要求企业及时的披露环境信息;(5)可信性,发布的社会责任报告应尽量让第三方进行审验。企业做到以上五点,在社会责任报告中披露的环境信息质量将得到大幅度的提高,促进企业价值的提升。

参考文献:

[1]Freedman.M,Jaggi.B.Pollution Disclosures,Pollution Performance and EconomicPerformance[J].Omega.1982.

[2]陈国辉,韩海文.自愿性信息披露的价值效应检验[J].财经问题研究,2010(5):64-65.

[3]沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析,证卷市场导报,[J].2010(6)