政策性农业巨灾保险的财政支持模式研究

2018-03-29于莉莉

于莉莉

[摘要]频繁发生的自然灾害对我国农业造成巨大影响,建立农业巨灾保险制度势在必行。农业巨灾保险的准公共产品特性及我国所处的经济发展阶段决定了政府在构建农业巨灾保险体系中的主导地位。本文从政策性农业巨灾保险的必要性出发,结合其运行现状分析财政支出在其中的支持作用,并结合国外较为成熟的農业巨灾保险运行机制提出相关建议,致力于促进财政手段与市场机制的有效对接,分散农业巨灾风险。

[关键词]政策性农业巨灾保险 财政支持 农业发展 借鉴经验

农业在我国国民经济中占据基础地位,农业的生产效率和稳定性被公认为是推动国家可持续发展的基石。然而,农业是典型的弱质产业,农业生产中的系统性风险无法被技术消除,农业巨灾保险因此成为有效抵御农业内生性风险、助推农业稳定增长的核心措施之一。

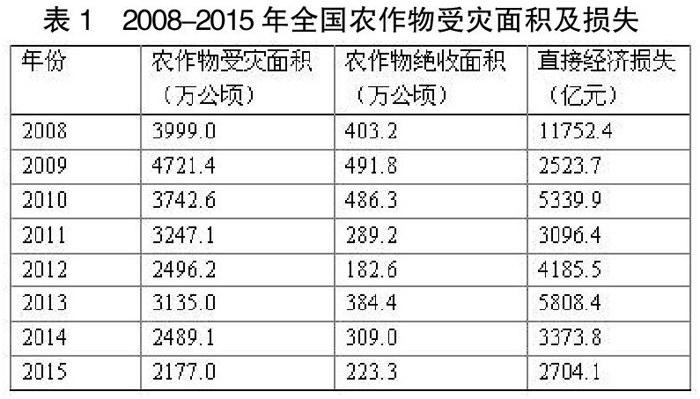

国家统计局、中国保监会公布的资料显示,我国农作物受灾、成灾面积始终在高位波动。但农业保险保费收入占当年保费收入总额的比重却在下降,至今没有形成农业巨灾保险体系的完整框架。

遭遇巨灾时缺乏有效保障导致农民“因灾致贫”问题突出,建立完善的农业巨灾保险体系势在必行。国务院总理李克强在2014年重点工作中指出,应积极发展农业保险,探索建立巨灾保险制度。农业关系到国家粮食安全,农业生产中国家财政的支持和担保必不可少。

农业巨灾保险是转移农业巨灾风险的重要途径,学者们积极对农业巨灾保险体系的建立和财政支持模式建言献策。卜庆国(2017)分析了美国、加拿大、日本和印度4国农业巨灾保险模式,提出了国外农业巨灾保险制度模式对中国的启示。黄英君等(2012)认为农业巨灾保险应重视路径选择,达到巨灾保险有关物资使用的帕累托最优。巩建宇等(2016)从河北省公共财政视角,探讨农业巨灾风险分散机制的公共财政政策。甘长来等(2014)借鉴国外农业巨灾保险的财政支持体系,强调应进一步加大财政支持力度,建立农业巨灾风险分散转移机制和储备基金,逐步解决我国现阶段农业巨灾保险体系的机制缺陷。

一、农业巨灾保险的特殊属性

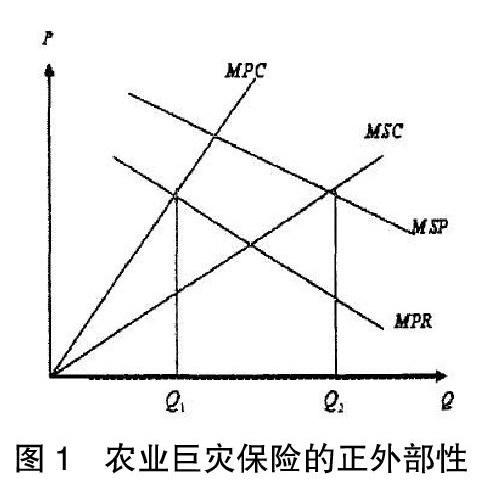

农业巨灾保险从性质上讲属于准公共物品,具有保险产品效用的不可分割性、保险经营利益的外在性、保险产品取得方式上的非竞争性、产品消费在一定程度上的非排他性等特征。农业巨灾保险具有生产和消费的双重正外部性,农业巨灾保险的边际私人收益小于其边际社会收益,边际私人成本大于其边际社会成本,外部性的存在导致农业保险资源配置的无法达到帕累托最优,市场机制失灵。

农业风险的不可预测性、后果的严重性、风险的相关性等特征,使得农业巨灾保险面临着较高的保险事故发生率,进而造成了高保费率。保险购买者的利益损失、高费率与农民购买力较低的矛盾凸显,使得农业巨灾保险的需求不旺。

农业巨灾后果的严重性和区域的集中性使得农业保险的赔付率居高不下,农业保险只能获得较低的收入甚至承担净损失,这与商业保险公司的盈利目标背道而驰。农业保险的政策性质与商业保险公司的盈利性经营目标相矛盾,导致农业巨灾保险的市场供给不足。

农业巨灾保险的准公共物品的属性,纯商业性巨灾农业保险的市场失灵,以及农业巨灾保险经营的高风险、高费用、高价格特点,都表明农业巨灾保险的主体无法由商业保险公司单独构成。政府必须对农业巨灾保险的配置进行干预,对提供农业巨灾保险产品或服务的商业保险机构给予必要的补贴,以解决私人收益与社会收益的不一致性导致的市场机制失灵问题,保障农业巨灾保险产品的有效供给。因而,在农业巨灾保险制度的构建经营过程中,政府应该起主导作用。

二、政策性农业巨灾保险的运行现状

政策性农业保险在补偿受灾农户损失、帮助农民恢复生产等方面起到了“稳定器”的作,政策性农业巨灾保险是针对农业巨灾所提供的保险措施,对遭受巨大自然灾害的农业生产者所形成的严重经济损失进行分散并提供补偿。费率高、赔付率高、利润低等特点,导致农业巨灾保险的覆盖范围并不广,在全国仍未建立起完整的巨灾保险保障体系。

以海南省为例,2009年至2013年,海南省农作物受灾面积904.1万亩,绝收面积247.6万亩,农业经济损失158.5亿元,年均损失31.7亿元,其中2013年农业保险估损金额为1.86亿元,占总损失比例很小,说明农业保险参与度不够,保险覆盖面不全。民众薄弱的投保意识和风险意识,加之商业保险对巨灾损害的承保动力不足,使得我国巨灾保险推广过程中出现了一系列问题。2015年,我国农业保险赔付款占直接经济损失比例只有8.8%,总体上农业保险赔偿额低于经济损失的9%,这远远达不到国际上36%的一般水平。

目前,我国实行农业巨灾保险的多数省区均因再保险市场的不完善性、资本市场中巨灾债券等进一步分散巨灾风险的投资产品的缺乏,采取实际操作性强的“政府主导,市场运作”的巨灾保险模式。

三、公共财政在农业巨灾保险中的重要作用

(一)资金来源

巨灾保险的资金来源主要包括财政注资,慈善机构、企业、民众等社会捐助,向保险公司提供风险分担保障对应的保费转入以及保险公司的投资收益等,其中政府部门的财政注资占主体。为了减轻保险公司的赔付负担,分散农业大灾风险,在保险的基础上建立了中央、地方财政支持的农业再保险体系。目前政府提供赔付率超额再保险,即当赔付率超过保险公司的自负责任比率时,超过部分由财政补贴。如北京政府提供综合赔付率在160%-300%之间的超赔再保险,浙江省政府提供综合赔付率200%-500%之间的损失巨灾再保险。

(二)财政补贴

农业巨灾保险中的财政补贴可分为两类:一是灾前常规性补贴,包括对保险公司和投保人的补贴,对保险公司的补贴主要是经营成本补贴,对投保人的补贴主要是保费补贴;另一种是灾后非常规性补贴,在灾后保险公司难以支付理赔额时,保险公司申请经特定机构审批后方由政府支付。

农业巨灾保险中财政补贴由中央和地方政府共同承担,但是二者的承担比例各地不同,一般由地方财政承担较大的部分。以内蒙古自治区为例,种植业补贴险种财政部补贴35%;自治区财政安排补贴55%,其中25%由自治区本级以专项资金的方式补贴,其余30%通过一般转移支付下达给旗县,由旗县财政予以补贴;农户或者农户与龙头企业等共同承担10%保费。

(三)税收优惠政策

财税[2010]4号文件规定:从2009年1月1日起,对商业保险公司提供种植业、养殖业保险业务而获取的保费收入,在计算应纳税所得额时,按该保费收入的90%计征。2014年,中央财政本级农业保险保费补贴预算同比增长20%。这些税收优惠政策减轻了商业保险公司的经营压力,实质上降低了保险公司的赔付率,增强了其应对巨灾风险的赔偿能力,增强其提供农业保险的意愿。

另外,财政再保险可消除单一保险市场由于信息不对称、市场发育不完备所导致的市场失灵问题。政府财政在农业巨灾保险中发挥着不可替代的作用。四、国外农业巨灾保险制度对我国财政支持农保的启示

将农业巨灾保资纳入公债融资体系。在资本市场完善的背景下,我国可建立农业巨灾保险的风险多层次分散机制,将巨灾风险打包成债券在资本市场上出售,当保险公司在巨灾发生后不足以偿付大额赔款时,可以通过发行政府财政担保的农业巨灾保险债券来筹集赔偿资金,从日后的经营中逐步地分期支付本息,将巨灾风险向资本市场转移。

坚持中央调控、地方协调相结合,加强财政支持力度。我国应坚持政府调控的宏观作用,针对不同主体实施不同的财政补贴和税收优惠政策,以调动巨灾保险的供给方和需求方的积极性。同时,发挥地方政府的协调作用,实行省市县“三级财政负担机制”以分散風险。

建立以再保险为主要方式的农业巨灾保险分散转移机制。我国可以将再保险业务转移给国内外的再保险公司,同时利用国际资本市场和保险市场分散农业巨灾的风险。借鉴政策性出口信用保险公司的经验,可以成立专门的政策性金融保险公司,推进巨灾保险的实施。

建立多层次的风险防范机制和风险基金。菲律宾农业保险公司将责任分化,建立总准备金、赔款准备金及待收保险准备金三种农业保险准备金。借鉴其经验并结合我国国情,可以由政府建立专门的机构管理风险基金,或由政府提供财政贷款和担保,为保险公司充当临时贷款中间人。政府也应考虑在巨灾频发区优先探索风险基金制,实行保重点、拓市场、再保险三位一体的风险基金筹集模式,以抵御农业巨灾风险。