投资者情绪对股票收益率的影响研究

2018-03-28陈杰超

陈杰超

[摘要]随着行为金融学的迅速发展,投资者情绪在股票收益率中的重要作用越来越受到国内外学者的关注。特别是我国股票市场主要由个人投资者主导,而个人投资者的交易行为极易受到情绪冲击,所以投资者情绪必然会对国内股票的收益率产生重大影响。为验证这一论题,本文构建了情绪综合指标,并实证分析了以市值规模为标准划分的不同类型的股票受投资者情绪的影响程度,结果表明:投资者情绪对低市值股票的影响比对高市值股票的影响更大;股票在情绪乐观期的收益率比在情绪悲观期的收益率要高,表明投资者的乐观情绪有效带动了股票收益率提升。

[关键词]投资者情绪 主成分分析法 股票收益率

一、引言

作为行为金融学基础概念之一,投资者情绪理论是行为金融理论体系的重要组成部分,在行为金融学理论发展过程中起到充实和完善的作用。行为金融学自上世纪八十年代以后发展壮大,它将心理学和金融学融合以期望心理学的相关研究结果对传统的金融理论进行修正,将投资者情绪纳入经典金融理论中,借以提高金融学对客观现实的解释和预测能力。投资者情绪理论基于两个假设:一是股票市场不是有效的,即股票市场不满足套利有效性条件;二是进入市场的投资者是不完全理性的,即进入市场的非完全理性投资者在预测和分析中容易受到情绪的影响。

本文研究投资者非理性行为对股票收益的影响,关键在于投资者情绪的衡量,这将直接影响实证研究成果的可靠性。目前关于投资者情绪的研究大致分為三类,显性情绪指标,隐性情绪指标和情绪综合指数等。显性情绪指标特点是主观、事前、不全面和内容失真。而隐性投资者情绪特点是需根据指数运用的结果总结出结论,而不是简单地显示投资者对将来股市价格变化的预期。

相对前述两种指标,情绪综合指数是运用主成分分析将各类指标构建成体现投资者非理性因素的综合指数。比较有代表性的是国外学者Baker和Wurgler(2006),他们采用包括了显性与隐形指标在内的六个指标,利用主成分分析法构造了一个综合指数,并使用该指数进行实证分析,结论表明该综合指数和某一显性或隐形指标相比,可以更为有效地反映投资者情绪。国内的易志高和茅宁(2009)修正了Baker和Wurgler的综合指数构造方法,采用能够反映我国投资者情绪变化的六个指标,运用主成分分析法构造出去系统性因素影响的反映投资者情绪的综合指数,并且经过实证初步检验了该指数的有效。国内外的研究表明综合指数可以比单一指标更为有效地反映投资者情绪,因此本文将运用主成分分析法构造能够反映投资者情绪的综合指数。

在有限套利和投资者在投资决策过程中受情绪影响的基本假定之下,情绪对股票市场的影响是系统性的,目前,关于投资者非理性因素对股票市场产生的宏观影响即总体效应的研究已有很多,国内外的研究均已经从理论上证明了投资者情绪是系统性影响收益率的关键因素,但是关于股票市价、收益率与情绪的关系,还缺乏系统的实证研究,所得出的研究结果也存在较大的争议。因此,本文将以A股市场的数据为基础,从定量的角度分析投资者情绪对股票收益的系统性影响。

二、投资者情绪指数的构建

1.投资者情绪代理指标的选取与分析

根据上文分析,本文初步选取投资者新增开户,换手率,消费者信心指数及IPO数量等指标来构造我国投资者情绪综合指数,以上数据均为2014年8月至2017年7月的月度数据。具体来说:

(1)新增投资者开户数

由于外资市场较为发达,该指数不能反映投资者的情绪,国外学者并未将该指数作为情绪指标进行考察。而我国资本市场则不同,作为一个新兴的市场,进入资本市场的投资者潜力巨大,投资者开设的新账户数量可以更好地反映投资者的积极性,因此,本文选用该指标作为衡量投资者情绪的一个代理变量。

(2)换手率

理论上,投资者情绪是影响市场活跃程度的关键因素,而市场活跃度又会反作用与投资者情绪。通常高涨的投资者情绪会带来乐观的市场预期,从而活跃市场交易;而活跃的市场交易也会产生乐观的市场预期,继而进一步激发投资者的热情。衡量市场活跃程度的众多指标中,换手率有较强的解释能力,因此,本文拟选取A股市场的总体换手率作为变量进行主成分分析。

(3)消费者信心指数

一般来说,投资者信心指数与消费者信心指数相比,可以更为有效地反映投资者情绪的波动,但因为数据难以获得,而且大量的学者发现,消费者信心指数也能较为恰当地衡量投资者非理性心理的变化,因此笔者选用消费者信心指数作作为投资者情绪代理指标之一。

(4)IPO数量

股票首发一般来说被认为是具有市场择时性的,通常会选择在市场较为活跃的时期,因为这个时期有较高的发行成功率,同时也能够募集更多的资金份额。西方研究已证明了这一点。如前述,当市场较为活跃时,投资者情绪较为高涨,市场可以承受较大的发行量,投资者的打新热情也使新股上市首日获得较高的收益。所以,IPO数量可以在一定程度上间接反映投资者情绪。

2.主成分分析

主成分分析(Principal Component Analysis,PCA)是一种统计分析方法,这种方法通过线性变换来减少多个指标的维度,从而使用相对少的指标来最大限度地反映原始指标中的信息。由于每个情绪指标均在不同水平上反映了投资者情绪,不同的情绪指标揭示的信息必然存在重叠的情况,而且每个情绪指标均包含和情绪无关的异质因素。因此,我们必须利用主成分分析降低初始情绪指数的维度,提取主成分作为情绪的代理变量。

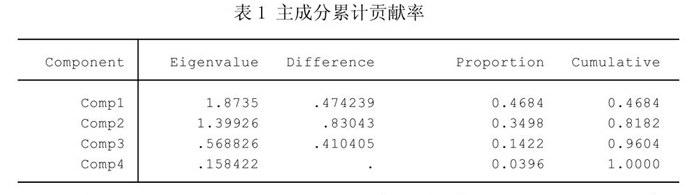

对投资者新增开户,换手率,消费者信心指数及IPO数量等代理变量运用主成分分析以后,得到各个主成分的特征值、方差贡献率及累计贡献率。

从表中看到,主成分一、二的累计贡献率已达到81.82%,表明前两个主成分基本囊括了全部指标具有的信息,而且主成分一、二的特征值均大于1,因此我们可以选取前两个主成分构造投资者情绪综合指数。通过旋转载荷矩阵,可得到相应的特征向量,见下表:

因此,我们得到:第一主成分=0.6766IPO数量-0.0012新增投资者开户数+0.6197CCI-0.3977换手率,第二主成分=0.1795IPO数量+0.7628新增投资者开户数+0.1859CCI+0.5928换手率。则投资者综合情绪指标=0.4684/0.8182第一主成份+0.3498/0.8182第二主成分,即投资者综合情绪指标=0.4684/0.8182(0.6766IPO数量-0.0012新增投资者开户数+0.6197CCI-0.3977换手率)+0.3498/0.8182(0.1795IPO数量+0.7628新增投资者开户数+0.1859CCI+0.5928换手率)。

三、综合情绪指标与股票收益率的关系

金融市场的波动与投资者的判断和行为有紧密关联。投资者根据市场信息作出判断,并依靠判断进行股票的买卖,由于投资者拥有异质的信念及个人偏好,可能会因为过分自信或信心不足而购买或出售大量股票,导致股票价格失真。因此,投资者的异质性引起其对股票预期的差异会反映在股票的交易量上,从而对股票的市价及其收益率产生影响。

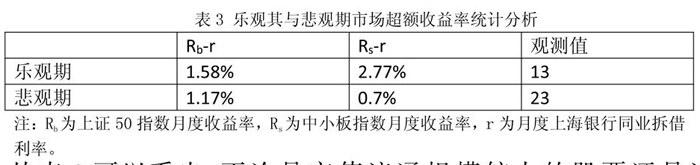

本文研究的是股票的超额收益与投资者情绪的关系,首先把投资者情绪期分为乐观期和悲观期,直接考察投资者情绪对市场超额收益的影响及影响的差异。乐观期和悲观期的划分标准是:标准化后综合指标数值大于0的期间定义为乐观期,小于O的期间定义为悲观期,以月度为单位。其次,根据上市股票流通市值规模的大小对股票进行划分,选取上证50指数代表规模较大的股票,中小板指数代表规模较小的股票。统计分析结果如表3所示。

从表3可以看出,不论是市值流通规模较大的股票还是流通规模较小的股票,在投资者情绪乐观期的收益率均高于悲观期的收益率,表明投资者的乐观情绪带动了股票收益率上升。在所有的样本中,投资者情绪居于乐观期的月度有13个,居于悲观期的月度有23个。对于市值流通规模较大的股票,其在乐观期的收益率为1.58%,而悲观期的收益率为1.17%,仅相差0.41%;而对于市值流通较大的股票,其在乐观期的收益率为2.77%,在悲观期的收益为0.7%,相差2.07%,远高于市值流通规模较大的股票,另外,在投资者情绪乐观期,低市值股票的收益率高于高市值股票,而在悲观期,市值规模较小的股票的收益率却低于市值规模较大的股票,初步看出投资者情绪对前者的收益率波动有更大影响。

接下来考察投资者情绪对股票超额收益率的影响。本文选取OLS模型进行研究,具体表示如下:

模型中Rb代表市值规模较大的股票市场月度收益率,Rs代表市值规模较小的股票的市场月度收益率,r表示无风险利率,s表示投资者情绪。模型(1)和(2)分别考察投资者情绪对高市值股票和低市值股票的月度收益率的影响。

由于投资者情绪作用于股票收益的机制比较复杂,在数据收搜集过程中可能会出现的误差,致使模型的拟合优度不高。表4是对模型1和2的拟合优度检验,其中调整后的R方为分别为0.14271和0.144753,说明在1%水平下统计是显著的,该回归模型具有统计学上的意义。

从上表可以看出,两个模型的截距及斜率的P值均不超过10%,说明其在90%水平以上显著。观察两个模型的系数,可以看出的,对于高市值股票模型,其投资者情绪综合指标的斜率约为0.005,可见投资者情绪对高市值股票的超额收益率影响较小。而观察低市值股票收益率模型,可发现投资者情绪指标的系数约为0.286,远高于高市值股票收益率模型,说明投资者情绪对低市值的股票的收益率的影响较大。此外,上述两个模型的斜率皆为正,表明投资者的乐观情绪会促进股票的超额收益率的提高,而悲观情绪则有相反的作用。

四、结论

随着行为金融学的兴起,学术界愈发关注投资者情绪在股票交易中所起的作用。尤其是,对于国内股市的投资者结构,个人投资者所占有较大比例,而个人投资者一般被认为是噪声交易者,其买卖行为十分容易受其情绪的影响,因此导致的结果是投资者情绪对于股票的收益率必然造成重大影响。基于这一点,本文实证分析了投资者情绪对本国不同市值规模的股票收益率的影响。在研究过程中,筆者首先运用主成分分析法构造出投资者情绪综合指数来描述投资者情绪,并依据综合指数数值的大小把样本期划分成乐观期和悲观期;其次,又从股票上市流通规模人手,将股票划分为市值规模较大的股票和市值规模较小的股票;再次,考察了两类的股票在情绪乐观期和情绪悲观期收益的变动,并建立OLS模型验证其结果。最后得出结论:与高市值股票相比,投资者情绪对低市值股票的影响更大;股票在情绪乐观期的收益率比在情绪悲观期的收益率要高,表明投资者的乐观情绪有效带动了股票收益率提升。