盈余质量、股权性质对资本结构调整的影响

2018-03-28曹愉雷佑新张立雪

曹愉 雷佑新 张立雪

【摘 要】 从当前来看,资本结构研究逐渐过渡到动态分析。企业的资本结构受客观因素和主观因素的影响较大,会在不同程度上偏离最优资本结构。为了深化对会计盈余质量问题的探究,结合不同企业间会计盈余质量、股权性质的差异性,以A股上市公司2012—2016年的数据为样本,对资本结构动态调整进行回归分析,研究表明:企业会计盈余质量越高,偏离目标资本结构的程度越小,资本结构调整速度越快,该现象在国有企业中更为显著。

【关键词】 股权性质; 盈余质量; 资本结构调整速度; 资本结构偏离程度

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2018)06-0127-05

一、引言

资本结构在企业财务管理工作开展过程中起着至关重要的作用[ 1 ]。贺康等[ 2 ]认为在企业特征因素上,财务风险、成长性、自由现金流、融资约束水平以及公司规模等都会对资本结构的动态调整产生较大影响。王鹏等[ 3 ]指出货币政策、法律制度、宏观经济政策、经济周期、外部经济环境等都会对资本结构动态调整产生影响。盛明泉等[ 4 ]认为现实中企业的资本结构受客观因素和主观因素的影响较大,会在不同程度上偏离最优资本结构,管理者会试图调整资本结构使之趋近于最优状态。企业会计盈余信息质量越高,越能减轻其与投资方之间的信息不对称程度,利于企业实现资本结构的最优调整。李敏和张士强[ 5 ]指出股权性质、会计盈余质量与资本结构动态调整的具体关系并不确定。因此,本文结合不同企业间会计盈余质量、股权性质的差异性,以中国上市公司2012—2016年的数据为样本,对资本结构动态调整进行回归分析,在一定程度上为企业制定资本结构决策提供了思路,具有重要的现实意义。

二、研究设计

(一)研究假设

在企业资本结构动态调整过程中,会计盈余质量对资本需求方的融资决策有较大影响。会计盈余质量越差,未来的收益波动也大,贷款条款越严格,还款利率也越高,若现实中企业的盈余管理程度很高,投资者往往选择提高风险溢价补偿,明显提高了企业的资本成本[ 6 ];会计盈余质量越高越有利于降低融资资本成本,缓和投融资双方的信息不对称风险;对于资本的供应方,企业会计盈余质量越高,权益资本成本会越低,且越易于取得贷款,企业发展潜力和经营状况也更佳。本文提出如下假设:

假设1a:企业会计盈余质量越高,偏离目标资本结构的程度越小。

假设1b:企业会计盈余质量越高,资本结构调整速度越快。

企业按股权性质可分为国有企业和非国有企业,国有企业由政府控股,管理人员更在乎自己的名誉和政治前途[ 7 ];而非国有企业的目標则为自身利益最大化,大股东更有操控盈余的动机。基于此,本文提出如下假设:

假设2a:在国有企业中,会计盈余质量与资本结构偏离程度的负相关关系更加明显。

假设2b:在国有企业中,会计盈余质量与资本结构调整速度的正相关关系更显著。

(二)变量度量与控制变量

1.会计盈余质量

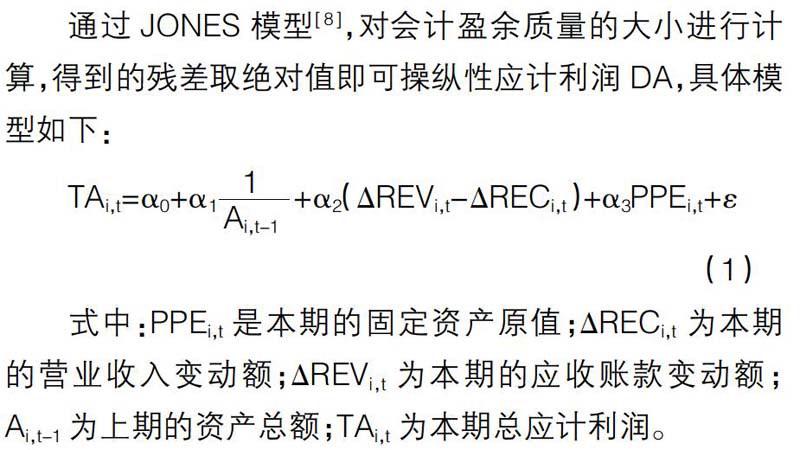

通过JONES模型[ 8 ],对会计盈余质量的大小进行计算,得到的残差取绝对值即可操纵性应计利润DA,具体模型如下:

TAi,t=?琢0+?琢1■+?琢2(?驻REVi,t-?驻RECi,t)+?琢3PPEi,t+?着

(1)

式中:PPEi,t是本期的固定资产原值;?驻RECi,t为本期的营业收入变动额;?驻REVi,t为本期的应收账款变动额;Ai,t-1为上期的资产总额;TAi,t为本期总应计利润。

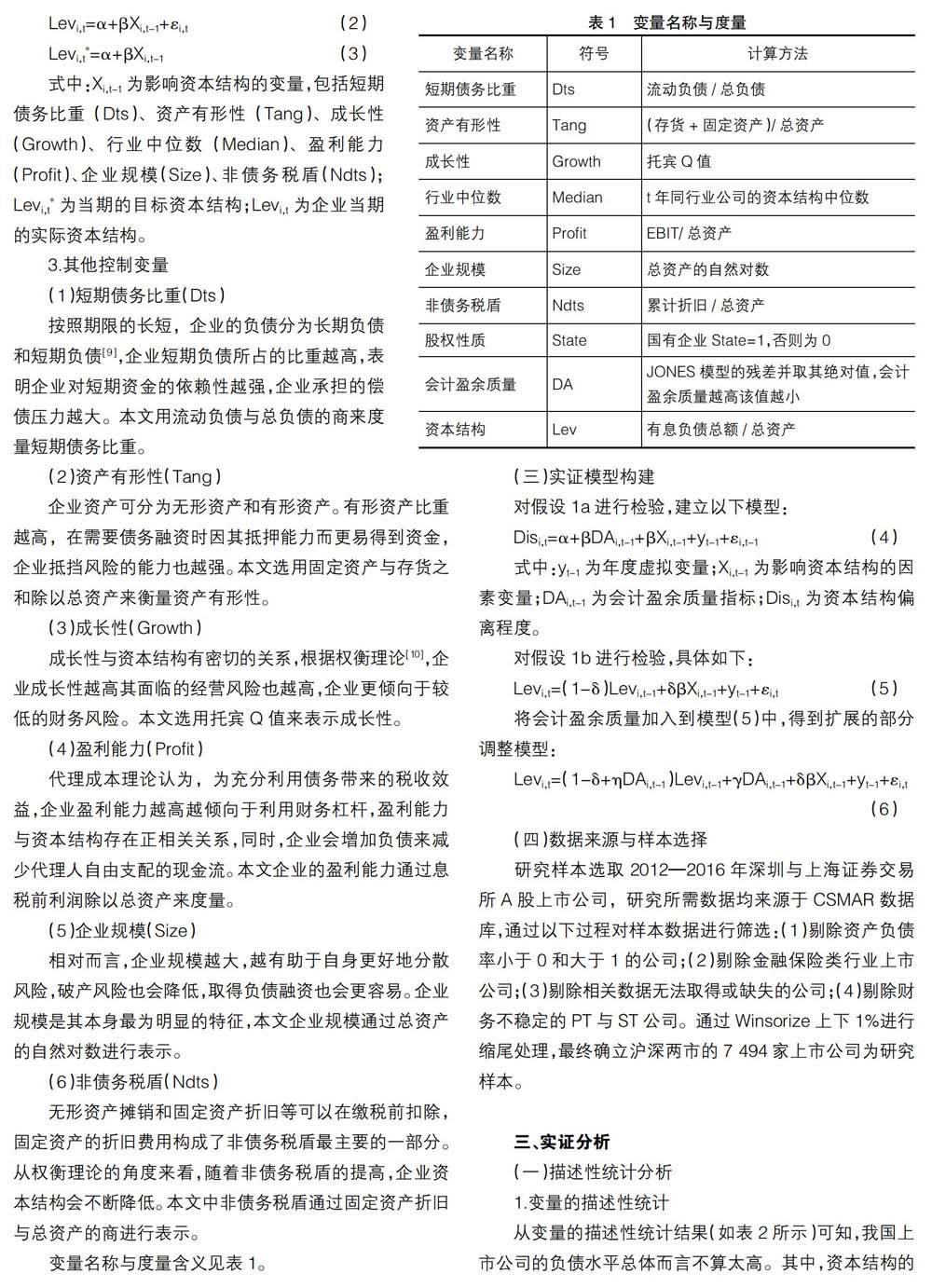

2.目标资本结构

采用目标资本结构拟合模型,以Levi,t为被解释变量对企业目标资本结构进行线性拟合,具体模型如下:

Levi,t=?琢+?茁Xi,t-1+?着i,t (2)

Levi,t*=?琢+?茁Xi,t-1 (3)

式中:Xi,t-1为影响资本结构的变量,包括短期债务比重(Dts)、资产有形性(Tang)、成长性(Growth)、行业中位数(Median)、盈利能力(Profit)、企业规模(Size)、非债务税盾(Ndts);Levi,t*为当期的目标资本结构;Levi,t为企业当期的实际资本结构。

3.其他控制变量

(1)短期债务比重(Dts)

按照期限的长短,企业的负债分为长期负债和短期负债[ 9 ],企业短期负债所占的比重越高,表明企业对短期资金的依赖性越强,企业承担的偿债压力越大。本文用流动负债与总负债的商来度量短期债务比重。

(2)资产有形性(Tang)

企业资产可分为无形资产和有形资产。有形资产比重越高,在需要债务融资时因其抵押能力而更易得到资金,企业抵挡风险的能力也越强。本文选用固定资产与存货之和除以总资产来衡量资产有形性。

(3)成长性(Growth)

成长性与资本结构有密切的关系,根据权衡理论[ 10 ],企业成长性越高其面临的经营风险也越高,企业更倾向于较低的财务风险。本文选用托宾Q值来表示成长性。

(4)盈利能力(Profit)

代理成本理论认为,为充分利用债务带来的税收效益,企业盈利能力越高越倾向于利用财务杠杆,盈利能力与资本结构存在正相关关系,同时,企业会增加负债来减少代理人自由支配的现金流。本文企业的盈利能力通过息税前利润除以总资产来度量。

(5)企业规模(Size)

相对而言,企业规模越大,越有助于自身更好地分散风险,破产风险也会降低,取得负债融资也会更容易。企业规模是其本身最为明显的特征,本文企业规模通过总资产的自然对数进行表示。

(6)非债务税盾(Ndts)

无形资产摊销和固定资产折旧等可以在缴税前扣除,固定资产的折旧费用构成了非债务税盾最主要的一部分。从权衡理论的角度来看,随着非债务税盾的提高,企业资本结构会不断降低。本文中非债务税盾通过固定资产折旧与总资产的商进行表示。

变量名称与度量含义见表1。

(三)实证模型构建

对假设1a进行检验,建立以下模型:

式中:yt-1为年度虚拟变量;Xi,t-1为影响资本结构的因素变量;DAi,t-1为会计盈余质量指标;Disi,t为资本结构偏离程度。

对假设1b进行检验,具体如下:

将会计盈余质量加入到模型(5)中,得到扩展的部分调整模型:

(四)数据来源与样本选择

研究样本选取2012—2016年深圳与上海证券交易所A股上市公司,研究所需数据均来源于CSMAR数据库,通过以下过程对样本数据进行筛选:(1)剔除资产负债率小于0和大于1的公司;(2)剔除金融保险类行业上市公司;(3)剔除相关数据无法取得或缺失的公司;(4)剔除财务不稳定的PT与ST公司。通过Winsorize上下1%进行缩尾处理,最终确立沪深两市的7 494家上市公司为研究样本。

三、实证分析

(一)描述性统计分析

1.变量的描述性统计

从变量的描述性统计结果(如表2所示)可知,我国上市公司的负债水平总体而言不算太高。其中,资本结构的中值为0.2376,均值为0.2544,最小值为0,最大值达到了0.8930,表明公司个体之间存在较大的差异。从公司的特征变量来看,成长性(Growth)、企业规模(Size)、非债务税盾(Ndts)的最大值与最小值差异较大,标准差也较大。在我国上市公司中会计盈余质量的最大值为1 198.5930,标准差为31.2276,表明不同企业的盈余管理程度有较大差距,会计盈余质量的分布较分散。

2.目标资本结构的拟合分析

对目标资本结构的拟合参数进行拟合,具体回归结果如表3所示。

从整体来看Hausman Test中的P值为0.00000,表明通过固定效应模型对目标资本结构进行估计的做法是合理的。在固定效应下,模型的F统计量为29.46765,伴随概率为0.00000,决定系数R2=0.87328,表示该模型的拟合优度较好,显著有效。对比相关变量的回归系数与其显著性,可知短期债务比重(Dts)、成长性(Growth)以及盈利能力(Profit)与资产负债率呈显著负相关关系;而資产有形性(Tang)、企业规模(Size)和行业中位数(Median)与资产负债率呈显著正相关关系。

(1)企业的短期债务比重与资产负债率显著负相关,说明企业对短期资金的依赖性越强,债务融资越困难,与此同时企业担负的偿债风险也越大,导致资产负债率会降低。

(2)企业的成长性与资产负债率显著负相关,说明在投资灵活性上,公司筹集资金时只能通过股权融资取得所需资金,高成长性公司的股东表现得更明显,会对债权人的利益造成威胁,进而导致企业资产负债率下降。

(3)企业的盈利能力与资产负债率显著负相关,说明企业的盈利能力较高时,企业依靠内部融资实现经营资金的获取,使得企业的资产负债率明显降低。

(4)企业的资产有形性与资产负债率显著正相关,说明可供担保的有形资产越多,企业清偿债务的能力越强,其抵减破产风险或获取抵押贷款的能力越强,企业资产负债率也越高。

(5)企业规模与资产负债率显著正相关,表明通过债务融资的渠道获取资金更为容易,企业规模越大,破产成本越低,资产负债率会表现出更高的趋势。

3.资本结构调整速度分析

为研究我国上市公司资本结构调整的情况,将目标资本结构的回归拟合值代入?啄i,t=(Levi,t-Levi,t-1)/(Levi,t*-Levi,t-1)计算得出资本结构调整速度的初始值,并把调整速度分为静止、背离和趋向三大类。统计结果显示资本结构保持不变的公司所占比例仅为13.159%,表明公司不做任何资本结构调整的情况较少;背离调整作为一种普遍的调整方式,在样本上市企业中所占比重为35.946%,其中过度背离与部分背离所占比例分别为9.801%和25.245%,该情况主要是经营状况不稳定抑或股权融资后所产生的结果,在我国上市企业的资本结构中,趋向调整所占的比重最高达到51.895%,为实现提升公司价值的目标,超过一半的企业会向目标资本结构进行调整;在趋向调整条件下,仅有1.376%的公司调整到最优资本结构,部分趋向调整和过度趋向调整的分别为36.194%和14.325%。

(二)会计盈余质量与资本结构偏离程度

对模型(4)进行相应回归分析,回归分析结果如表4所示。从控制变量的角度进行分析可知,由于企业盈利能力较强并进行股权融资,使得实际资本结构与目标值之间的偏差加大,导致盈利能力(Profit)与资本结构偏离程度显著负相关;而企业短期债务比重(Dts)、资产有形性(Tang)和成长性(Growth)均与资本结构偏离程度显著相关,表明这些因素对企业资本结构偏离程度都具有显著的影响。

企业规模(Size)与资本结构偏离程度显著正相关,主要由于企业规模越大,越有助于自身更好地分散风险,且企业借款较容易,增加了企业实际资本结构与目标值之间的偏差;非债务税盾(Ndts)与资本结构偏离程度正相关关系比较显著;随着DA的下降,实际资本结构偏离其目标值的程度逐渐降低,即企业会计盈余质量越高,偏离目标资本结构的程度越小,公司的资本结构得到完善,假设1a得到验证。

(三)会计盈余质量与资本结构调整速度

为研究会计盈余质量与资本结构调整速度的相互关系,对模型(6)进行了相应的回归分析,回归结果如表5所示。可以发现,在5%的水平上,交互项DA×Lev的系数0.00089显著为正,说明?啄-?浊DAi,t-1的值随着DA的上升而不断减小,即企业会计盈余质量越高,资本结构调整速度越快,假设1b得到了验证。

(四)股权性质、会计盈余质量与资本结构动态调整

对我国上市公司资本结构进行研究时,企业的股权性质差异不容忽视。我国特殊的市场经济环境下,非国有企业与国有企业在约束机制和激励机制上存在明显的差异。一方面,国有企业的薪资大多受到管制,而非国有企业的薪资更市场化;另一方面,国有企业与非国有企业相比获取信贷资金比较容易,导致国有企业的经理人对资本结构的调整关注较少。

1.股权性质、会计盈余质量与资本结构偏离程度

将总样本划分为非国有企业组和国有企业组并进行回归分析,研究国有企业和非国有企业会计盈余质量与资本结构偏离程度。在5%的水平上,非国有企业的会计盈余质量与资本结构偏离程度显著相关;在1%的水平上,国有企业的会计盈余质量与资本结构偏离程度显著负相关。由于非国有企业的经理人更注重自身的利益,更有动机去操控盈余,而国有企业经理人更看重自己的前途和名誉,因此,国有企业会计盈余质量高于非国有企业。在国有企业中会计盈余质量与资本结构偏离程度的负相关关系更为明显,假设2a得到验证。

2.股权性质、会计盈余质量与资本结构调整速度

将总样本划分为非国有企业组和国有企业组并进行回归分析,对不同股权性质的企业中会计盈余质量与资本结构调整速度的相互关系进行研究。结果表明,会计盈余质量较高,会计盈余质量与资本结构调整速度在国有企业中呈显著正相关,资本结构调整速度明显高于非国有企业,假设2b成立。

四、结论及建议

结合不同企业间会计盈余质量、股权性质的差异性,以中国上市公司2012—2016年的数据为样本,对资本结构动态调整进行了回归分析,得出以下结论:盈余质量越高,企业资本结构越合理,实际资本结构与其目标值的偏差越小;随着会计盈余质量的提高,资本结构的调整速度也会加快。会计盈余质量与资本结构偏离程度的负相关关系在国有企业更为显著,且会计盈余质量与资本结构调整速度的正相关关系也更明显。针对股权性质、盈余质量与资本结构动态调整的影响,从微观和宏观两方面提出以下政策建议:

(1)政府应当对上市公司的盈余管理情形进行严格的监管,进而提高公司的盈余质量,并对不正当手段操控盈余的情况进行严厉打击。企业应准确认识自身特征和行业特征,加强灵活应变的能力,确定合理的最优资本结构。企业也要根据自身的特点,在融资方式上谨慎做决定,以达到优化资本结构的目的。

(2)建立良好的外部融资环境,政府应对企业在债务融资与股权融资之间的偏好进行调节;在发展通过银行融资的传统方式时,对股权融资做好严格合理的审核与监管,建立良好的機制,使资本结构得到最优化;充分利用公民与公民之间直接的联系融资,建立大型或中小型的全面的金融机构,使我国的融资渠道多样化,达到提升企业价值的目的。

【参考文献】

[1] 刘爱杨,邓小艳,王锦涛,等.控股权性质对上市公司盈余质量影响的实证研究[J].财会通讯,2011(12):58-60.

[2] 贺康,李盼盼,刘巍.股权集中度与资本结构动态调整研究[J].南京审计大学学报,2017(2):49-57.

[3] 王鹏,窦欢,刘威仪.内部控制质量、企业特征与盈余质量[J].中国注册会计师,2013(2):45-51.

[4] 盛明泉,张春强,王烨.高管股权激励与资本结构动态调整[J].会计研究,2016(2):44-50,95.

[5] 李敏,张士强.会计制度变迁下企业资本结构的动态调整:基于山东省上市公司数据的研究[J].财会月刊,2015(36):45-50.

[6] 邹萍.会计盈余质量与资本结构动态调整[J].中南财经政法大学学报,2014(3):115-122.

[7] 李勇.宏观经济环境、动态目标资本结构与融资约束:基于中国上市公司的实证分析[J].山西财经大学学报,2014(5):22-30.

[8] 陈湘.股价崩盘风险与资本结构动态调整:来自我国上市公司的经验证据[J].投资研究,2013(12):119-135.

[9] 陈增寿,朱丽波.经济环境、宏观政策与企业资本结构动态调整:基于上市房地产企业面板数据分析[J].经济问题,2016(2):117-120.

[10] 吴德军,杨琴.股权性质、盈余质量与投资效率[J].会计之友,2012(18):18-22.