上市公司财务指标与股票价格相关关系研究

2018-03-28杨利红李广静贺淑红

杨利红 李广静 贺淑红

【摘 要】 财务指标是总结和评价财务状况和经营成果的相对指标,在一定程度上反映了公司的价值,进而在影响投资者行为的同时也影响了股票价格。以我国家电行业27家上市公司为研究样本,分别从偿债能力、营运能力、盈利能力、发展能力四个方面选取了14个财务指标,通过因子分析法提取公因子,并将公因子和股票价格进行相关性分析;在此基础上,运用回归分析法对我国家电行业上市公司财务指标与股票价格相关关系进行研究。结果表明:家电行业上市公司的盈利能力和发展能力指标与股票价格存在正相关关系,而偿债能力和营运能力指标与股票价格不相关。文章的研究结论可以为投资者的投资决策提供一定的参考。

【关键词】 家电行业; 财务指标; 股票价格

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0071-06

一、引言

20世纪80年代以来,人们的消费观念和物质基础相较以前有了很大的改善,以家用电器为代表的耐用消费品开始进入大众家庭,并且迅速成为社会消费热潮。在这一热潮的推动下,该行业发展前景极为乐观。为了满足人们日益增长的美好生活需要,在将来会有越来越多的高端家用电器,家电行业未来发展空间较大,因而投资者在进行投资时应着重关注该行业,为投资做准备。

证券市场是发行和买卖各种有价证券的场所[1]。我国自20世纪90年代初成立证券交易所以来,通过近30年的迅猛发展,沪、深两市上市公司总数急剧增加。依据相关调查显示,沪、深两市上市公司总数在2017年1月达到3 052家。面对迅速扩张的证券市场规模,投资者可选的股票也在急剧增加,如何选取有利的投资对象,让自己持有的资金增值是我们目前面对的难题。

财务指标是剖析财务情况和运营效果的指标[2]。运用这些指标剖析企业财务情况和运营效果,可以使投资者对其经济效益状况的判断更准确,使得其在进行投资决策时更有把握[3]。随着家电行业的不断壮大,该行业的投资价值越来越受到人们的关注。财务指标可以帮助投资者更加准确地预测股价的变动趋势,因而它可以为投资者的投资决策提供一些可靠的依据。

二、文献综述

近年来,上市公司财务指标与股票价格相关关系越来越受到学者的关注,成为研究的热点,学者们相继对此问题进行了研究。戴庆文[4]以A股394家上市公司为研究对象,发现每股收益和净资产收益率都对股价的影响较大。姚文英等[5]以74家钢铁公司和82家房地产公司作为研究对象,建立回归模型,结果表明:每股收益、净资产收益率、存货周转率与股票价格具有显著的正相关关系,而资产负债率与股票价格具有显著的负相关关系。刘桔林[6]通过分析沪深两市60家上市公司的财务指标和股票价格相关性发现,每股收益、总资产报酬率与股价存在显著的正相关关系,而营业收入增长率与股价不存在相关关系。王碧芳[7]运用多元回归分析法对台湾地区16家金融控股公司财务指标对股票价格的影响进行了实证分析,发现获利及成长性的指标对股票价格具有显著影响。李建军[8]运用回归分析法对我国沪深两市1 354家上市公司进行实证分析,发现股价与每股收益具有显著的正相关关系,与长期负债比率具有显著的负相关关系。符勇强[9]借助多元线性回归分析法对生物制品行业上市公司财务指标与股价进行研究发现,盈利能力对该行业股价的影响最大,其次是营运能力,最后是偿债能力。杨艳林[10]通过分析我国电力行业53家上市公司财务指标对股票价格的影响发现,成长能力和盈利能力对股价具有积极的影响,营运能力和偿债能力对股票价格具有消极的影响。

综上所述,虽然学者们对上市公司的财务指标与股票价格相关关系的研究取得了丰富的研究成果,但是对于家电行业上市公司的相关研究几乎没有。因此,本文将以家电行业上市公司为研究对象,采用实证分析法建立相关的模型,对其财务指标与股票价格相关关系进行研究,以期为投资者对家电行业的投资决策提供一定的参考。

三、样本数据说明

(一)样本的选择

本文选取在沪、深两市上市的家电类企业作为研究样本,为了使研究结果更为准确,在选择样本时遵循的原则为:剔除ST类的公司、2013年以后上市的公司和数据缺失的公司,经上述筛选后,该行业有27家上市公司满足条件,因而这27家公司就是本文的研究样本。

(二)数据的选择

本文在数据的选择方面参考了已有的研究成果,其遵循的原则如下:

自变量:本文将筛选后的27家上市公司近三年的(2013—2015)财务指标的平均值作为自变量。

因变量:以2014—2016年股票价格的平均值为因变量。因为年度财务报告并非在当年公告,而是在次年的4月30日前公告,这意味着其财务信息对股价的影响定是在公告日之后才可反映出来。因此,本文因变量即股票价格选用次年5月份收盘价的平均值作为当年的股票价格。

四、模型设计及研究假说

(一)指标的选取

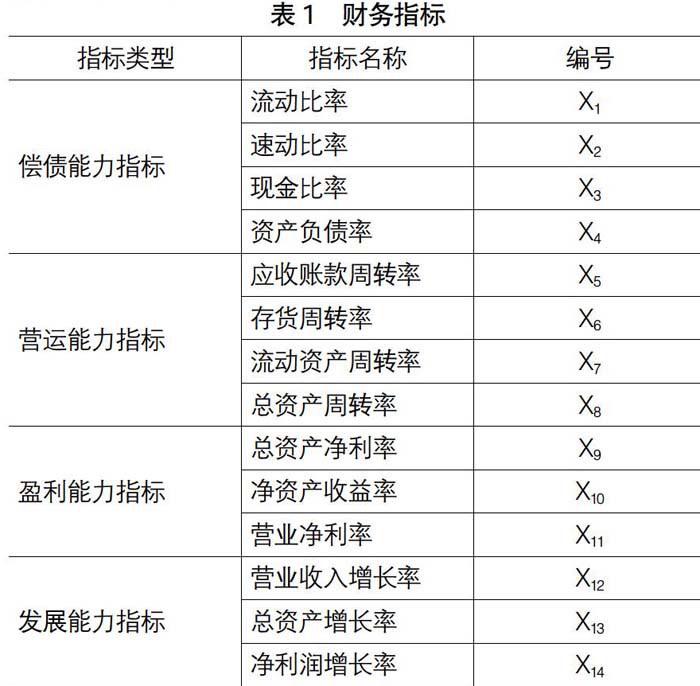

本文根据前人的研究分别从四个不同的方面选取了家电行业上市公司14个财务指标,具体为偿债能力和营运能力分别选取4个,盈利能力和发展能力各选了3个指标。如表1所示。

(二)模型的构建

依据因子分析可知,主成分分析是将多个变量指标转化為少数几个综合指标,而这几个综合指标称为公共因子,设选取的财务指标为Xi,则因子分析模型为:

Xi=a1F1+a2F2+…+aiFm+ε (1)

其中,X(i=1,2,…,n)为所选择的财务指标变量,Fi(i=1,2,…,m)为公共因子,a(i=1,2,…,n)为系数,ε为特殊因子。Fi代替Xi作为自变量进行回归分析时,Fi的得分值计算公式如下:

Fi=b1X1+b2X2+…+bjXi (2)

其中,b(j=1,2,…,n)为成分得分系数。

假如Y即股票价格与本文所选的财务指标之间有相关关系,则Y与Fi——公共因子之间的多元回归线性相关关系如下:

Y=c0+c1F1+c2F2+…+ckFm+u (3)

其中,Y为股票平均价格,c(k=1,2,…,n)为回归分析系数。

(三)研究假设

针对我国家电上市公司财务指标与股票价格是否相关,本文提出假设1—假设4。

假设1:家电行业上市公司偿债能力与股票价格正相关。

假设2:家电行业上市公司营运能力与股票价格正相关。

假设3:家电行业上市公司盈利能力与股票价格正相关。

假设4:家电行业上市公司发展能力与股票价格正相关。

五、实证分析

(一)因子分析

1.KMO和Bartlett检验

本文的样本数据选取我国家电上市公司近三年(2013—2015)的财务指标,并以此为依据进行分析,其具体结果如表2。

由表2可知,KMO=0.683,这意味着样本数据适用因子分析,而且巴特利球体检验也表达了相同的信息,Sig.=0.000,可以进行因子分析法研究。

2.数据分析

(1)公因子方差表

公因子方差又叫共同度,是指原始变量所包含的信息能被提取的公因子所解释的程度。通常认为当共同度达到0.4时,公因子就可以解释该变量。由表3可以看出,除了存货周转率的方差值为0.591外,其余变量的方差被公因子解释的程度都达到0.7以上,这说明本文所提取的公因子替代原始变量后,能够很好地保留原始变量的信息。

(2)解释的总方差表

由表4可知,成分编号在第一列,之后每三列可以看作一栏,各栏依次为初始特征值、提取平方和载入及旋转平方和载入,而每栏中的三列分别是特征值、方差贡献率和累计方差贡献率。

从表4可知,本文选取了5个公因子作为初始因子,选取原则——特征值>1。由表4数据可知,旋转前的5个因子对整体方差的解释程度依次为34.844%、21.174%、14.453%、9.685%、7.795%,累计方差贡献率达到了87.951%;旋转后的5个因子对整体方差的解释比例分别为26.234%、25.756%、14.213%、13.464%、8.283%,累计贡献率为87.951%,表明所提取的5个因子可以解释总方差的87.951%,因此这一解释力度很大。

(3)旋转后的因子载荷矩阵

由表5可知,公共因子有5个,分别为Fi(i=1,2,3,4,5),F1在总资产净利润率、净资产收益率、总资产增长率、净利润增长率上有较大的载荷,所以其反映的为以上这些信息;F2在流动比率、速动比率、现金比率、资产负债率上有较大的载荷,因此其反映的为以上这些信息;F3在营业净利率和营业收入增长率上有较大的载荷,因此其反映的是以上这些信息;F4在存货周转率、流动资产周转率和总资产周转率上有较大的载荷,因此其反映的是上述这些信息;F5在应收账款周转率上有较大的载荷,所以其反映的就是应收账款周转率。

运用软件SPSS 17.0得到成分得分系数矩阵,根据得分系数矩阵直接写出表达式如下:

F1=-0.026X1-0.039X2-0.038X3-0.029X4+0.028X5-

0.054X6+0.077X7+0.028X8+0.276X9+0.274X10+

0.055X11+0.250X12+0.285X13+0.062X14

F2=0.273X1+0.250X2+0.266X3-0.253X4-0.014X5-

0.186X6-0.008X7-0.028X8+0.001X9-0.063X10+0.029X11+

0.001X12-0.053X13-0.044X14

F3=0.037X1+0.079X2-0.133X3+0.091X4+0.015X5+

0.009X6-0.064X7-0.004X8-0.031X9+0.035X10-

0.496X11-0.013X12+0.023X13+0.491X14

F4=0.034X1-0.018X2+0.087X3-0.058X4-0.011X5-

0.433X6+0.494X7+0.425X8+0.077X9-0.002X10+0.074X11+

0.100X12+0.052X13+0.002X14

F5=0.005X1+0.070X2+0.107X3+0.310X4+0.848X5+

0.001X6-0.100X7+0.078X8+0.082X9+0.100X100.005X11-

0.119X12+0.032X13+0.031X14

由上述五个公式,可得出公司的偿债能力、营运能力、盈利能力、发展能力四个方面降维后的数据。分别经计算得出每家上市公司关于Fi(i=1,2,3,4,5)的数值,并对其进行相关性检验。

(二)相关性分析

由于多元回归中会牵涉多个自变量,因而,回歸分析前对因变量和自变量之间的相关分析可以帮助我们剔除它们之间由于存在精确相关或高度相关而引起的多重共线性对实证结果造成的影响。对于本文实证所涉及到的因变量和自变量做出的相关性分析结果如表6。

从表6相关性分析可知,F1和F5分别与Y在0.01和0.05的水平上显著相关,表明F1和F5对Y(股票价格)有较大影响;而F2、F3、F4与Y的关联性较小,所以在下列回归分析中剔除F2、F3、F4,只选择F1和F5与Y做回归分析。

(三)回归分析

1.描述性分析

由表7可知,对于所选择的27家上市公司,Y(股票价格)的均值与标准差分别为16.938和11.027,表明所选样本公司的Y(股票价格)波动比较大;F1的均值与标准差分别是-0.953和2.668,表明所选的27家样本公司的F1值波动很大,即总资产净利润率、净资产收益率、总资产增长率、净利润增长率這四个财务指标波动很大;F5的均值与标准差分别为16.070和25.633,表明所选27家上市公司的F5值波动比较大,即应收账款周转率波动比较大。

2.多元线性回归的拟合优度

表8反映的是该回归方程优劣的统计变量。R为复相关系数,是衡量模型中自变量与因变量之间线性回归的密切程度的指标。R取值范围为0—1,R>0.5,这意味着模型的拟合度良好。从表8可知,R为0.561超过0.5,那么就有56.1%的预测值与原数值吻合,表明此模型的数值匹配程度比较好,R平方值为0.315,说明自变量能够对因变量的解释程度达到31.5%,这意味着在本文所设计的模型中自变量可以线性反映因变量。总之,所构建的模型是合理的能够被采纳的;Durbin-Watson统计量是2.148,约为2,不会出现伪回归现象,数值间是各自独立的,没有影响的关系,这也就更加肯定了本研究模型设计的合理性;Sig.F更改=0.011<0.05,表明通过显著性检验。

3.回归方程的显著性检验

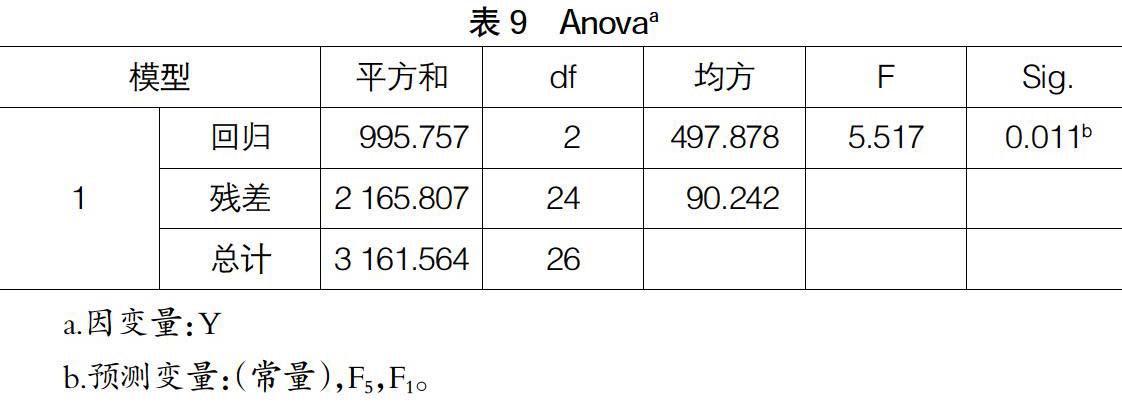

由表9可知,F统计量为5.517,Sig.为0.011<0.05,这说明回归方程中F1、F5联合起来对Y产生的影响较大,同时也意味着至少存在一个解释变量与被解释变量具有关联性,即本研究建立的模型是有意义的。

4.回归方程的系数表

从表10可以看出,F1的Sig.=0.048<0.05,且t值为2.080>0,则表明其与Y在0.05水平上显著正相关;F5的Sig.=0.120>0.05,则说明其不能对Y产生影响。据此,得出这个多元线性回归方程为:

Y=16.400+1.569F1+u

(四)实证分析结论

经过上述分析可以得出的结论如下:

1.F1与Y即股票价格有线性相关关系,且F1的系数为正,即F1与Y正相关;F3与Y没有线性相关关系。

F1代表了的财务指标分别为:总资产净利润率、净资产收益率、总资产增长率和净利润增长率,即F1反映的这4个财务指标与Y有正相关关系;F3反映了营业净利率和营业收入增长率这两个财务指标,说明F3反映的这两个财务指标与Y——股票价格之间没有相关关系。总体来看,假设3与假设4成立。

2.F2、F4、F5与Y即股票价格没有线性相关关系。F2、F4、F5代表了流动比率、速动比率、现金比率、资产负债率、存货周转率、流动资产周转率、总资产周转率、应收账款周转率这十个财务指标,这十个财务指标与Y没有相关关系。因此,假设1与假设2不成立。

六、研究结论及投资建议

(一)研究结论

依据上文对27家样本上市公司的剖析,可得出的相关结论如下:

1.家电行业未来发展前景比较乐观

本文依据对27家家电类研究样本的实证分析可以得出,家电行业的营业利润和销售情况一直处于增长的状态。同时在当前的经济环境下,中国已经进入了消费结构逐步转型、消费需求急速增加和消费推动经济增长的基础作用逐渐扩大的关键时候,在不久的将来,我国家电行业很可能会进入高品质化、健康化和智能化的时代。因此,该行业未来前景较为乐观。

2.家电行业上市公司的偿债能力与股票价格不相关

本文依据对27家家电类研究样本的实证分析可以得出,家电上市公司的偿债能力与股票价格没有相关关系。公司的偿债能力是公司安全的基本保障,对公司此方面的分析能够帮助我们在一定程度上知晓公司偿还债务的能力,但是在本文中偿债能力对股票价格没有影响,一方面,这可能是由于我国投资者对于反映家电行业上市公司的偿债能力不够重视,且中国家电行业当前正处于成长期;另一方面,这可能与数据质量、样本容量、行业或者其他因素有关。

3.家电行业上市公司的营运能力与股票价格不相关

本文依据对27家家电类研究样本的实证分析可以得出,该行业上市公司的营运能力与股票价格没有相关关系。企业的营运能力为企业运用资产获得利润的能力。这项结论的得出可能是由于以下两个原因。其一,可能是由于我国投资者没有重视该行业上市企业的营运能力;其二,这可能与数据质量、样本容量、行业或者其他因素有关。

4.家电行业上市公司的盈利能力与股票价格正相关

本文依据对27家家电类研究样本的实证分析可以得出,家电类上市企业的盈利能力与股票价格有正相关关系。盈利能力一般来说就是指公司获得利润的能力,它与企业所有者的投资报酬紧密相连,因而股票价格会受其影响而变动。

5.家电行业上市公司的发展能力与股票价格正相关

本文依据对27家家电类研究样本的实证分析可以得出,家电上市公司的发展能力与股票价格有正相关关系。其原因为,发展能力是公司的发展潜力和经营前景,在某种程度上关系到投资者将来的投资报酬,所以股票价格会受其影响而变动。

(二)投资建议

依据上文对我国家电上市公司因变量与自变量相关关系的研究结果,本文提出以下投资建议:

1.投资者应重点关注公司的盈利能力

股东财富最大化与公司价值最大化具有同步性。依据上文实证部分的剖析可知,总资产净利润率和净资产收益率与股票价格呈显著正相关,说明这两个指标在一定程度上影响股价的定位及波动。因此,投资者的投资对象如果是家电上市公司时,应对这两个财务指标重点关注。

2.投资者应重点关注公司的发展能力

企业的发展能力代表企业的发展潜力和经营前景,对股东报酬有一定的影响。在研究中,总资产增长率和净利润增长率与股票价格呈显著正相关,说明這两个财务指标在某种程度上影响股价的定位及波动。因此,投资者如果选取家电上市公司为增值对象时,应重点关注这两个财务指标。

3.投资者应提高自身的综合分析能力

依据上文实证部分的剖析可知,企业的盈利能力和发展能力与股票价格有线性相关关系,而偿债能力和营运能力与股票价格没有相关关系,这可能是由于数据质量、样本容量、行业或者其他因素造成的偏差。因此,投资者的投资对象如果是家电上市公司时,投资者还应关注企业披露的其他数据资料,提高综合分析能力,为做出更为准确的判断提供保障。

4.投资者应关注国家政策对家电行业的影响

近年来,我国又陆续发布了“家电能效领跑者制度”“节能家电激励政策”“电器经营者将被纳入召回责任链条”等相关政策,这些政策都说明国家正在积极地鼓励家电行业提高家用电器的质量及提倡节能。因此,该行业未来的发展势必会更好。这将使得更多的投资者选择家电行业,最终使该行业的投资价值越来越高。因而,投资者对国家出台的家电行业相关的政策应多加关注,从而抓住机会,做出正确的投资决策。

【参考文献】

[1] 郭延江,邱景忠,杨建良,等.证券投资与管理[M].北京:北京交通大学出版社,2007:23-41.

[2] 于洋,赵璟.股价泡沫检验及财务指标与股价的相关性研究[J].统计与决策,2017(4):170-172.

[3] 黄燕辉,高智明,陈学识.公司财务对股票价格影响的实证研究——基于沪市718家上市公司的面板数据模型分析[J].云南财经大学学报,2016,32(2):149-154.

[4] 戴庆文.我国上市公司股价收益率的影响因素分析[J]. 会计之友,2012(10):114-116.

[5] 姚文英,王飞飞.上市公司财务指标对股票价格影响的实证研究——以钢铁和房地产板块为例[J].会计之友,2014(2):60-62.

[6] 刘桔林.上市公司主要财务指标与股票价格相关性实证分析[J].学术论坛,2014,37(2):67-70.

[7] 王碧芳.金融控股公司财务指标与股价相关性研究——以台湾为例[J].技术经济与管理研究,2014(1):75-79.

[8] 李建军.上市公司股票价格与财务指标相关性分析[J].华中农业大学学报(社会科学版),2014(5):138-143.

[9] 符勇强.探讨上市公司财务能力与股价之间的关系——以生物制品行业上市公司为例[J].价值工程,2016,35(19):22-25.

[10] 杨艳林.上市公司财务指标对股价影响的实证研究——以电力行业为例[J].中外企业家,2016(6):19-20.