高管在减持期间会主动进行媒体披露管理吗?

——来自中国深市A股的经验证据

2018-03-28朱少康

■朱少康,张 莹

一、引言

近年来,上市公司高管通过二级市场减持套现的现象日益增多且呈井喷之势,引起了人们的广泛关注。据21数据新闻实验室统计,2017年上半年,参与减持的高管多达1000人次,涉及577家公司1512笔交易,远超个人股东和公司股东。此外,在减持市值方面,高管套现多达284.7亿元,占到了减持总额的30%以上,减持规模可见一斑。一般而言,高管大规模集群减持往往被外界投资者解读为企业自身存在着若干问题,这会加剧其对公司前景的担忧,甚至会引发恐慌情绪导致股市“踩踏效应”发生。然而,高管依然前仆后继、不约而同地进行大规模减持,有的高管甚至不惜以辞职为代价以使股票尽快变现,这引起了理论界和实务界的广泛关注。

内部人(董监高)交易一直是证券市场的热点问题,高管精准的择时能力备受市场关注。诸多研究表明,上市公司高管在减持期间能够取得超额收益(朱茶芬等,2011)。无可厚非,公司高管层是企业的权力核心,无论控制权的大小还是信息的掌握程度,他们具备着其他中小投资者无法比拟的信息优势。那么,高管很可能凭借对内部信息的预知,精心选择交易的时间和特定内容的信息,在一系列推动股价上涨的选择性信息披露后再进行股票交易(蔡宁和魏明海,2012)。例如,高管一般会凭借内部人信息优势,在好消息分布之后卖出更多股票,在坏消息之后买入更多股票(Cheng&Lo,2006)。可见,股票交易是管理者信息披露的重要激励。

当前,新闻传媒业得到迅速发展,也已成为投资者获取信息、制定决策的重要媒介(Barber&Odean,2008)。一般来说,股价不仅能够反映公司业绩水平,也是高管制定投资决策的“晴雨表”。当资产价格不能充分反映公司基本面价值特别是当股价波动对公司有利时,管理层就很可能去利用市场误定价现象和自身拥有的信息优势,采取迎合投资者的机会主义行为来套利(Baker et al.,2009)。既然媒体报道是影响公司股价的一个重要内因,那么,高管自然不会忽视媒体报道在左右媒体价格的积极作用,可能会主动寻求对媒体报道的影响。具体来说,在公司有重大事件公布时,管理层也许会以信息补贴或者利益输送的方式与媒体展开合作,借助传媒机构对公司展开新闻攻势,通过引导市场热点和制造交易“噪音”促使股价发生方向性变动(Solomon,2012)。毋庸置疑,高管大规模减持是公司的重大事件,也是高管货币收入的重要来源,那么,在利益的驱使之下,公司是否会主动进行媒体信息管理,自然成为学术界亟待厘清的问题。鉴于此,本文将以高管减持为视角,重点讨论管理层是否存在主动管理媒体报道的行为。如果存在,信息披露质量和公司规模又是如何影响这种关系的?对此,本文将对此进行具体研究。

本文的主要贡献在于:(1)现有基于行为公司金融理论的媒体效应研究忽略了管理层在媒体披露中的潜在作用,本文把媒体报道与普遍存在的高管减持套现问题结合起来,证实了高管在媒体信息发布过程中所扮演的关键角色,这为研究媒体报道影响资本定价提供了新的经验证据。(2)目前涉及媒体管理的研究主要关注于媒体披露管理的存在性以及可能的经济后果,但对于媒体管理情境因素的研究却鲜有提及。对此,本文从信息披露质量和公司规模的角度研究了内因和外因对高管媒体信息管理的影响,这为政策监管和投资者行为决策等实践提供了借鉴和支撑。

二、文献回顾和研究假设

新闻传媒业迅速发展,俨然成为投资者获取信息、制定决策的重要媒介。研究发现,媒体作为信息的载体,不仅可以加深信息披露的传播效应和缓解投资者之间的信息不对称(Bushee,2010),还可以通过配置投资者注意力(Barber&Odean,2008)等方式对投资决策和投资行为产生不同程度的影响,从而导致股票涨跌和资产误定价,致使公司股票价格偏离基本价值(Chen et al.,2013)。可见,媒体因素已成为股价波动的一个重要原因。

既然,媒体报道是影响公司股价的一个重要内因,那么,高管自然不会忽视媒体报道在左右媒体价格的积极作用,可能会主动寻求对媒体报道的影响。Ahern&Sosyura(2014)实证发现,在并购期间,并购方有积极管理媒体报道来影响公司重大事件效果的倾向,即有意释放大量公司新闻促使本公司股价上涨,以提高讨价还价能力。段宏(2013)则表示管理层有时为了降低媒体人员获取信息的成本、提高媒体对特定信息的需求,会主动对媒体进行“信息补贴”,以此博得媒体关注从而占据社会认知,继而影响公司股价。此外,Gurun&Butler(2015)实证表明如果公司雇佣有从事新闻经验的人员为媒体董事,会使公司获得更多的曝光度和媒体关注。特别是当公司面对危机时,媒体董事会第一时间着手某些与公司社会责任相关的活动,以此来稳定公司的股价。综上,我们认为,在利益的驱使之下,重视市值管理的上市公司管理层会策略性借助新闻传媒有意识或选择性的进行公司曝光,从而达到利用媒体效应来有效影响公司股价的目的。

毋庸置疑,减持交易是高管货币收入的重要来源。为了最大化自身收益,具备有信息优势和权利优势的高管往往会利用内幕交易进行套利。上文提到,媒体报道是影响股价波动的重要成因,那么当高管有宣传需要时,他们定然不会对传媒工具置若罔闻,相反很有可能会与传媒机构“合谋”,对媒体报道采用延迟发布、选择发布、模糊发布甚至虚假发布的方略,以避重就轻、避虚就实的方式引导股价方向性变动,进而为自身谋取巨额收益。尤其是当前,法律法规对内幕交易的监管日益严格,这就迫使高管寻求更为隐蔽、更为灵活的方式进行信息披露以获取超常回报。实际上,以上这种情景为高管主动管理媒体打开了可操作的窗口。首先,高管可以与媒体展开合作,借助第三方媒体对公司信息进行策略性披露,整个过程较为隐蔽不易察觉;其次,财经媒体覆盖面广、影响力大、渗透力强,已成为投资者喜闻乐见的信息获取方式;此外,媒体披露方式较为灵活和多样,高管完全有动机根据减持的需要进行策略性报道。对此,本文提出假设1。

假设1:在减持期间,高管会主动对媒体信息进行管理。

上文提到,高管作为公司信息拥有者和信息披露的决策者,在利益的驱使之下,在减持期间会主动进行媒体披露管理。那么,当外部信息环境的透明度较低时,高管实施媒体披露管理的操纵空间会越大,而且所受的限制和约束相对越小,高管此时进行媒体披露管理的程度也就水涨船高。具体而言:一方面,当信息披露质量上升时,不仅可以减少信息摩擦,增加信息的可信度,而且公司向外部传递内部信息的频率会更高,这有助于外部投资者能够更好的判断公司股票的内在价值(张俊瑞等,2008),此时管理层借助主动媒体披露管理操纵股价的难度增大。曾庆生(2014)以深交所主板和中小板内部人交易为对象,在一定程度上佐证了此观点。另一方面,信息透明度的提升可以在一定程度上缓解代理冲突。不可否认,信息披露不仅是管理层“博取”股东信任和支持的手段,也是股东了解管理层履行委托责任的重要的媒介工具。因此,当公司信息披露质量较高时,高管所受到来自股东的压力和管制会更大,这使得高管利用媒体披露管理套利的可能性和可行性减弱。鉴于此,本文提出假设2。

假设2:信息披露质量越高,高管主动实施媒体披露管理的行为相对较弱。

研究表明,公司规模与信息披露水平存在着显著的相关关系(Brammer&Pavelin,2006)。本文认为,当高管减持存在媒体信息管理的需求时,公司规模往往影响其主动进行信息管理的力度和倾向。公司规模越大,信息披露的程度就越大,这会显著降低投资者之间的信息不对称,削弱知情交易者的信息优势,此时高管利用信息寻租的可能性则会大大降低。在这种情形之下,高管也就失去了主动进行媒体信息管理的动机和热情。此外,张顺明和杨丰(2015)指出,大型上市企业在资本市场上具有举足轻重的地位,往往吸引着投资者和监管机构的广泛关注,因此其进行内幕交易的运作空间相对有限,同时监管部门更为严厉的惩罚也会对其交易行为起到一定的制约作用。也就是说,大公司高管往往承受着更多的关注和监督,他们进行主动信息管理的空间则更为有限。与此同时,倘若他们进行内幕交易行为被曝光,则会对公司和自身声誉带来难以估量的影响,因而,他们主动进行媒体信息管理的动机则相对较弱。基于此,本文提出假设3。

假设3:在减持期间,大公司高管主动进行媒体信息管理的行为相对较弱

三、研究设计

(一)样本选择与数据来源

本文高管减持的数据来自于同花顺数据库(高管增减持变动明细),取2008年1月1日至2015年12月31日期间深市A股上市公司董监高及其直系家属的交易数据为原始样本。尽管直系亲属并非高管本人,但是其作为高管的幕后人物,其交易行为与高管密切关系;直系亲属不仅可直接获得高管本人在上市公司的私有信息,甚至可直接根据高管的指令买卖股票(曾庆生,2014);因此直系亲属的交易行为是高管意愿的一个直观表现。考虑到样本数据全面性,本文样本也囊括了直系亲属的减持数据。本文参考易志高等(2017)的做法,进一步对初选样本进行如下处理:(1)将同一上市公司不同高管在研究区间(一个月)多次发生的减持行为进行合并,视为一轮交易,把该轮交易中第一次发生减持行为的交易日确定为事件日。(2)剔除掉在样本区间既有增持又有减持的样本数。(3)考虑到样本区间的一致性,剔除掉连续多个月份有减持行为的样本。(4)剔除每轮交易中减持比例之和低于5‰的样本。通过筛选和计算,最终得到符合要求的934轮交易。此外,上市公司减持的交易数据和财务数据主要来自同花顺数据库、国泰安(CSMAR)数据库及锐思数据库。

(二)变量定义

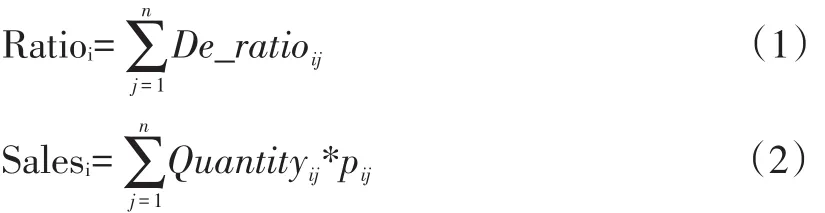

1.高管减持规模。本文涉及减持规模的变量主要为减持市值和减持比例,即:

在上述式中,De_ratioi,j表示在第i轮交易中第j个高管的减持比例;Quantityij表示在第i轮交易中第j个高管的减持数量;Pi,j表示在第 i轮交易中第 j个高管的减持价格;n表示在第i轮交易中所有高管减持的次数之和,n=1,2,3……

2.媒体报道。对于媒体报道的衡量,本文主要借鉴罗进辉(2012)的研究,利用百度新闻搜索引擎获取媒体报道数据作为样本公司媒体报道的观测值。具体做法为:对于每一个样本公司,在确定事件区间的前提下,通过百度新闻搜索对该公司更名前和更名后的全称和代码按照标题搜索的方式进行检索,取新闻搜索引擎自动输出的新闻报道数量为Media1。此外,为了缓解减持事件本身对媒体报道所产生的内生性影响,本文同时检索了事件区间内所有关于减持的报道,取新闻搜索引擎自动输出的新闻报道数量为Media2。本文将Media1与Media2的差值取自然对数来度量每家公司的媒体报道水平。

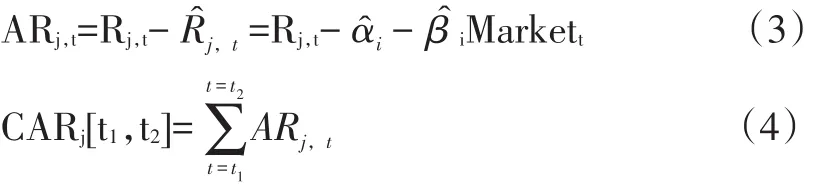

3.高管减持超额收益。本文采取市场模型法考察高管减持前后股票的累积超额收益,以此检验其内部交易的获利性。本文的事件窗口为事件日后30天[0,30],估计窗口为事件日前210天至前30天[-210,-31]。具体计算过程如下:

其中,ARj,t是 j公司第 t个交易日的超常收益率;Rj,t是i公司第 t个交易日的实际收益率;R̂j,t是 j公司第t个交易日的预期收益率;α̂和 β̂为估计窗口的日收益率与同期市场收益率进行普通最小二乘法得到的i公司的市场模型系数;Markett是市场收益率,本文采用的是沪深大盘指数;CARj[t1,t2]为事件期[t1,t2]的累积超额收益。

4.信息披露质量和规模大小。本文将深圳交易所网站上公布的上市公司信息披露考评结果作为评价信息披露质量(Inf_rank)水平高低的替代变量,具体做法为从好到差依次赋值:4为优秀(A)、3为良好(B)、2为合格(C)、1为不合格(D)。对于公司规模的衡量,本文主要借鉴张顺明和杨丰(2015)的做法,按照以上年末公司的总市值的大小将所有A股上市公司分为十等组,总市值最高的前三组公司即为大规模公司,总市值最低的三组中的公司为小规模公司,其余的四组公司为中等规模公司。基于此,本文将大规模公司赋值为2;中等公司赋值为1;小公司赋值为0,并用虚拟变量Scale表示。

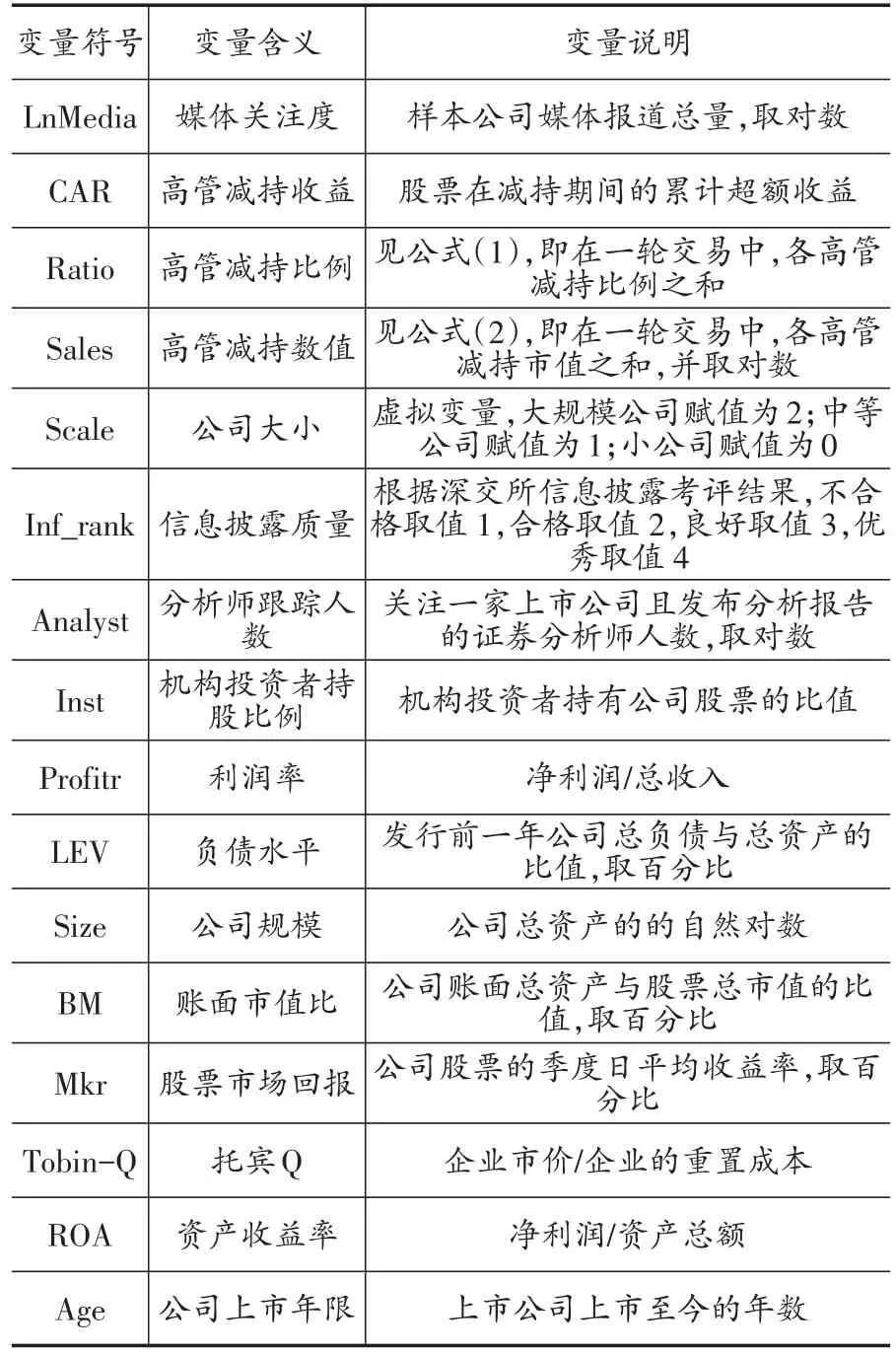

5.其他变量。除了上述变量之外,其他主要变量的具体说明详见表1。

(三)模型设定

为检验假设1,本文借鉴逯东等(2016)的做法,利用中介效应检验管理层媒体披露管理的存在性。首先,本文将检验媒体报道数量与股票超额收益的内在关系,即证明媒体报道能够为高管赚取超额收益。其次,在此基础之上,本文将进一步检验高管减持动机(减持规模)对媒体披露管理的影响。倘若高管减持规模对媒体报道具有正向促进作用,且媒体报道也能够为高管赚取更多的超额收益,那么,这说明媒体报道是高管赚取超额收益的中介变量,对此,高管很有可能会利用媒体报道这一路径来实现减持套利的目的,即高管存在主动管理媒体报道的行为。基于此,本文构建模型(5)和模型(6):

其次,为检验高管减持动机对媒体披露管理的影响,本文建立模型(6)进行检验:

为了检验假设2,本文在模型(6)的基础上,引入虚拟变量Inf_rank及交互项,以此检验信息披露质量不同的情形下,高管媒体披露管理行为的差异。

为了检验公司规模对公司实施媒体披露管理的影响,本文在模型(6)的基础上,引入公司规模及交互项,具体见模型(8)。

表1 变量定义表

四、实证结果及分析

(一)描述性统计

表2是主要变量的描述性统计。结果表明,各样本公司减持期间的媒体报道水平存在显著差异,最多的公司媒体报道多达14800,而最少的公司媒体报道水平为0,这表明各公司高管在媒体宣传的力度上有着显著的区别。减持比例(Ratio)的均值为21.20‰,这表明高管减持规模较为可观。CAR的均值为0.03大于0,意味着在减持期间高管确实能够获取正的累计超额收益。此外,各公司信息披露水平(Inf_rank)均值为3.11,说明企业信息披露质量评级普遍介于优秀和良好之间。公司资产收益率(ROA)和成长性(Tobin-Q)均值分别为0.03和3.24,均大于0。可见,公司基本面运营较好并处于增长阶段,但是依然有高管及家属大规模减持,这说明高管减持存在择时倾向,更偏向在公司经营较好的阶段减持套现,以求“落袋为安”。

表2 主要变量的描述性统计分析

(二)实证分析

1.媒体信息管理存在性检验

为验证减持当期高管会主动加大媒体宣传,表3汇报了减持各期(前期、当期和后期)媒体报道总量的T检验结果,结果显示,各阶段的媒体报道存在着显著差异,且都达到了1%的显著性水平。具体来说,减持当期媒体报道量(Media0)较减持前(Media-1)有显著上升;而减持完成后的媒体报道量(Media1)则急剧回落。据此我们认为,在减持当期,具有减持需要的高管蓄势待发,他们会借助媒体宣传增加企业的关注度和曝光度,通过拉升股价来配合减持的需要,此时高管媒体披露管理的强度达到峰值。这样做的目的:一是通过媒体宣传尽可能持续拉升股价;二是通过吸引投资者注意来减缓减持行为对股价的冲击。而在减持后期,交易已经完成,高管已然没有热情继续实施媒体披露管理,此时媒体报道量将回归正常值。研究初步表明,在减持期间高管存在主动管理媒体报道的行为。

表3 T检验结果

为了进一步检验媒体披露管理的存在性,本文采用模型(1)和(2)加以论证。表4汇报了模型(1)的回归结果。在列(1)中,媒体报道的回归系数显著为正,且达到了1%的显著性水平;即媒体关注度越高,高管在减持期间获取的累计超额收益也就越大。这是因为,在减持期间,随着媒体报道数量的提高可引起投资者的广泛关注,基于媒体报道“注意力驱动效应”(Bushee et al.,2007),媒体报道在激发市场需求的同时会对公司股价具有正向的拉升作用,致使高管在减持期间获取更为可观的减持收益。上述结果表明,媒体报道对减持收益具有正向的促进作用,但其中面临着内生性问题。对此,本文借鉴黄俊和陈信元(2013)的做法,把媒体发展水平和广告收入作为媒体报道的工具变量,采用两阶段最小二乘进行进一步检验。此外,为进一步验证工具变量的适用性,本文对该工具变量进行了多项检验:首先,Kleibergen-Paap rk LM统计量检验在1%的显著性水平拒绝了“工具变量识别不足”的原假设。其次,Kleibergen-Paap rk Wald F统计量大于Stock-Yogo弱识别检验的15%临界值,从而拒绝了工具变量弱识别的原假设。最后,Sargan-Hansen检验的相伴随概率为0.197,即不能在10%的显著性水平上拒绝工具变量是过度识别的零假设,说明工具变量是外生的。由检验结果来看,本文选取的工具变量是有效的。而且,媒体报道数量的回归系数依然显著为正,且达到了5%的显著性水平。该结果进一步证明了本文的研究结论。

表4 媒体报道与减持收益的回归结果

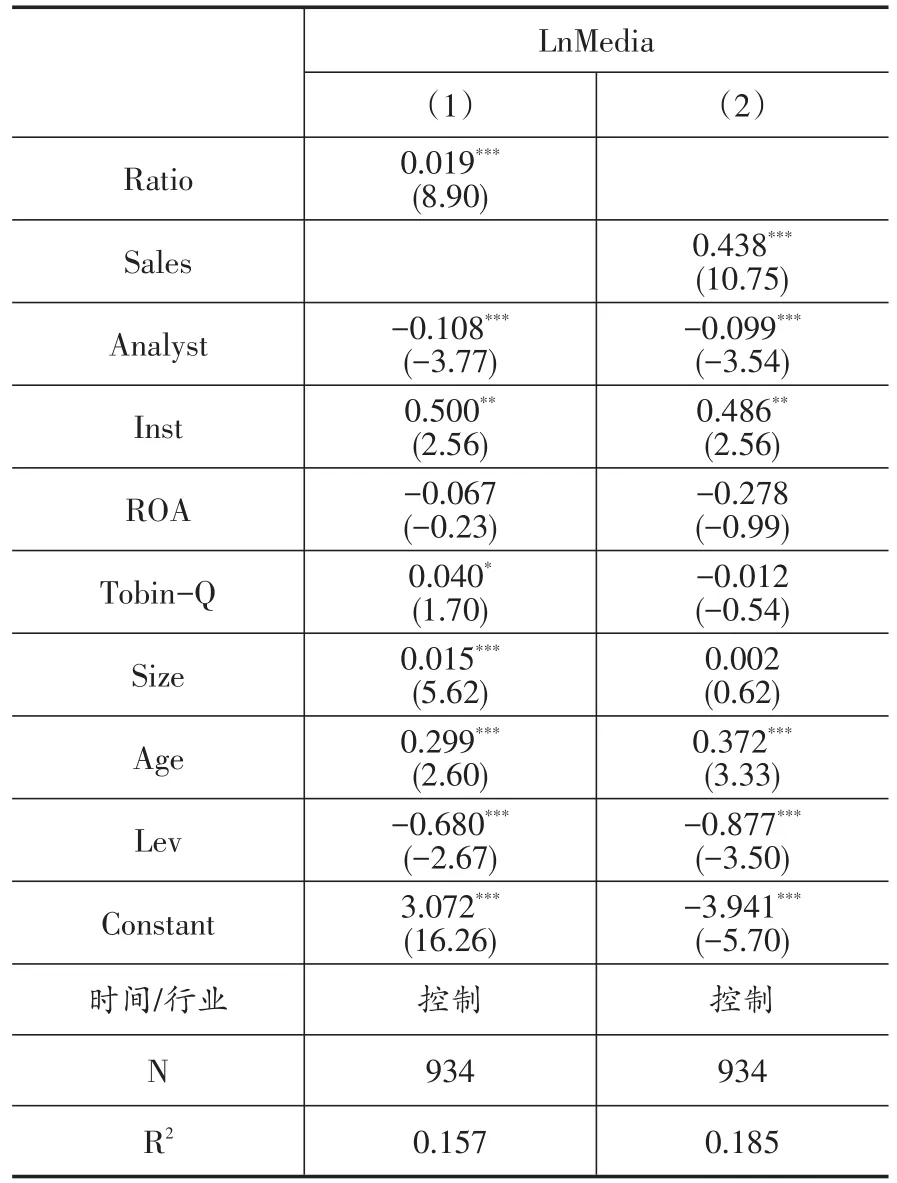

表5 高管减持规模与媒体报道回归结果

表5报告了减持规模与媒体报道水平的回归结果。在列(1)和列(2)中,高管减持比例与高管减持市值的回归系数均显著为正(0.019和0.438),且都达到了1%的置信水平;表明高管减持的股票越多,媒体关注度就会越大。结合模型(1),本文认为,媒体关注度对高管减持收益具有正向的促进作用;那么,当高管存在减持需要时,尤其是在高管减持规模较为可观的情境下,他们有强烈的意愿在减持期间加大媒体宣传,以增加公司的曝光度。换言之,减持收益的大小与减持规模息息相关,当高管减持股票的数量较大时为了攫取更多的减持收益,高管会主动实施媒体披露管理,即通过财经公关等途径有意识地提高公司的媒体关注度;表3的结果也表明在减持当期媒体关注度最高。此时,被媒体密集报道的公司股票更能吸收投资者的注意力,进而刺激了投资者的购买行为致使股价上升。可见在减持期间,高管会主动实施媒体披露管理。假设1得以论证。

2.媒体披露管理情景因素分析

表6 信息披露质量与媒体披露管理回归结果

(1)信息披露质量。表6汇报了信息披露质量与媒体披露管理的多元回归结果。在列(2)中,Inf_rank的回归系数在10%的水平下显著为正;其他列虽不显著,但回归系数依然为正。这说明公司信息披露质量越高,减持期间媒体关注度就越高。这是因为媒体作为信息传递的重要媒介,高透明的信息环境则会促使公司发布更多媒体报道以缓解信息不对称。在列(2)和列(4)中,减持比例(减持规模)与信息披露质量的交互项显著为负,显著性水平为5%(10%),这表明信息披露质量越高,减持规模对媒体报道的影响程度会减弱。也就是说,高管减持规模对盈余管理的正向作用因信息披露质量的提高而减弱,即信息披露质量对减持规模与盈余管理行为间的关系有显著负向调节作用。究其原因,其一,随着信息披露质量的提高,外界投资者和公司股东对公司内部运营状况会有进一步的了解,内部人受到的监督增大,信息优势也会削弱,此时高管实施媒体披露管理的难度随之增加。其二,基于管理者声誉的考量,倘若高管借助媒体报道攫取减持收益的寻租行为被揭发,其将承担较高的违规成本,这对其未来职业发展极为不利,声誉机制也在一定程度上抑制了高管利用信息和权力优势实施媒体披露管理的动机。假设2得以证明。

(2)公司规模。表7汇报了公司规模与媒体披露管理的多元回归结果。在列(3)和列(4)中,Scale的拟合系数均至少在5%的显著水平下为正;列(1)、列(2)虽不显著,但依然为正。这说明,公司规模越大,媒体关注度越高。因为大公司影响力更大、曝光度越高,受到的媒体关注自然也就越大。在列(2)和列(3)中,交互项皆显著为负,且均达到了5%的显著性水平。这表明,公司规模越大,高管减持规模对媒体关注度的影响程度会受到抑制,即公司规模对二者关系具有负向的调节作用。这是因为,一方面,公司规模越大,公司受到的关注越高,此时高管实施内幕交易的运作空间相对有限,那么高管实施媒体披露管理的动机则会受到抑制;另一方面,公司规模越大,高管交易受到的监管也就愈发严格。倘若高管在减持期间操纵媒体的行径被发现或者被揭露,则会面临极高的法律风险和诉讼成本。基于成本和收益的考量,高管主动实施媒体披露管理的动机则会相应减弱。假设3得以证明。

(三)稳健性检验

为了避免可能存在结果有偏且不一致,本文在理论假设的基础之上进行了稳健性检验。(1)关于媒体报道的衡量。本文借鉴已有研究的做法,把CNKI《中国重要报纸全文数据库》人工整理的媒体报道数作为媒体关注水平并重新进行回归,相关结论未发生实质性变化。(2)关于减持规模的衡量。本文更换了减持规模的衡量指标,用高管在事件窗口期所抛售股票的数量来衡量减持规模,得到的回归结果总体保持不变。综上所述,本文的实证结论是稳健可靠的。

表7 公司规模与媒体披露管理回归结果

五、研究结论与启示

本文在股市媒体效应研究最新进展的基础上,以2008~2015年间深市A股上市公司高管减持为样本,重点研究了在减持期间,高管是否存在主动媒体披露管理的行为。而且,本文细化了高管媒体披露管理的情景因素。研究表明,高管减持期间,公司确实存在媒体披露管理行为。此外,信息披露质量与公司规模均对媒体披露管理行为存在着重要影响。

本文研究结论对信息披露监管和中小投资者投资决策具有重要的启示。第一,加大媒体披露监管,规范媒体与企业的合作。媒体报道作为一种重要的信息传递媒介,在信息披露、信息传播方面发挥着不可替代的作用。但部分高管为了攫取超额收益,存在着与媒体串谋的行径,即通过利益输送的方式引导媒体肆意炒作,制造“轰动事件”方式吸引投资者的注意,进而刻意操纵股价,严重损害了中小股东的利益。对此,责任部门要加大对高管媒体信息操纵和内幕交易等违规行为的监督和惩罚力度,及时修复现存的缺陷和漏洞,尽可能制止因信息不对称和暗箱操作所引发的内幕交易。与此同时,监管层也要强化对媒体机构监督和管理,推动和深化媒体的产业化改革,净化媒体报道环境,提高其独立性和公信力,使其成为引领正确舆论导向和实施公司监督治理的重要社会力量。

第二,中小投资者要辩证看待媒体信息并理性投资。媒体信息原本可降低内部人的信息优势,但中小投资者往往忽略对基本面信息的解读,表现出对信息反应过度、盲目跟风等非理性行为,该现象已在文章得到了一定的体现。公司高管正是抓住外部投资者这一弱点,主动实施媒体披露管理来影响投资者的认知心理,进而造成中小股东财富损失。因此,中小投资者要辩证地看待公司媒体披露管理行为的动因和影响因素,理性地识别市场中的“媒体噪音”,不要一味迎合市场热点而盲目追随,更要判定披露信息的真假,尽可能避免无谓损失,以此为个人及家庭财富管理提供保障。

[1]蔡宁,魏明海.股东关系、合谋与大股东利益输送——基于解禁股份交易的研究[J].经济管理,2011,489(9):63~74.

[2]黄俊,陈信元.媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013,(2):83~94.

[3]逯东,付鹏,杨丹.机构投资者会主动管理媒体报道吗?[J].财经研究,2016,(2):73~84.

[4]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,388(10):153~166.

[5]易志高等.策略性媒体披露与财富转移——来自公司高管减持期间的证据[J].经济研究,2017,(4).

[6]朱茶芬,姚静,李志文.高管交易能预测未来股票收益吗?[J].管理世界,2011,(9):141~152.

[7]曾庆生.高管及其亲属买卖公司股票时“浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究[J].财经研究,2014,40,(12).

[8]张俊瑞,郭慧婷,王玮.再融资公司现金流操控行为研究——来自中国A股市场的数据[J].山西财经大学学报,2008,(10):119~124.

[9]张顺明,杨丰.内部人交易信息延迟披露的影响因素与股票市场反应[J].投资研究,2015,34(7):109~120.

[10]Ahern K R,Sosyura D.Who Writes the News?Corporate Press Releases during Merger Negotiations[J].Journal of Finance,2014,69(1):303~323.

[11]Baker M,Greenwood R,Wurgler J.Catering through nominal share prices[J].Journal of Finance,2009,64(6):2559~2590.

[12]Barber B M,Odean T.All That Glitters:The Effect of Attention and News on the Buying Behavior of Individualand InstitutionalInvestors[J].Review of Finance Studies,2008,21(2):785~818.

[13]Brammer S,Pavelin S.Voluntary social disclosures by large UK companies[J].Business Ethics A European Review,2006,33(7~8):1168~1188.

[14]Bushee B J et al..The Role of the Business Press as an Information Intermediary[J].Journal of Accounting Research,2010,48(1):1~19.

[15]Chen C W,Pantzalis C,Park J C.Press coverage and stock price deviation from fundamental value[J].Journal of Financial Research,2013,36(2):175~214.

[16]Cheng Q,Lo K.Insider Trading and Voluntary Disclosures [J].Journal of Accounting Research,2006,44(5):815~848.

[17]Gurun U G,Butler A W.Don't Believe the Hype:Local Media Slant,Local Advertising and Firm Value[J].Journal of Finance,2012,(67):561~598.

[18]Solomon D H.Selective Publicity and Stock Prices[J].Journal of Finance,2012,(67):599~638.