营改增对银行业的影响分析

2018-03-26郭江

郭江

【摘要】随着“营改增”税制改革的不断推动,至今银行业已经全部被纳入“营改增”的范围。银行业在我国经济发展的过程中起到了相当重要的作用。本文综合我国国情,主要从“营改增”对银行业的利弊影响角度进行分析,并给出相应的对策和建议,以期对银行业的“营改增”起到一定更积极的推动作用。

【关键词】营改增;银行业;影响;对策分析

一、引言

多年以来,我国实行的間接税制是双税种并行的税制,增值税普遍适用于货物生产销售相关行业,而营业税普遍适用于包括银行业在内的服务行业。这种双税种并行的税制,对制造业和服务业造成了税收壁垒,阻碍了专业化协作分工,营业税以纳税人全部营业额为课税对象,随着流转环节的增多,重复征税的问题越明显。

2012年,国务院推出了《营业税改增值税试点方案》。营业税改增值税(以下简称“营改增”)是在我国结构性减税的政策背景下提出来的,其目的是通过将征收营业税的部分行业改征增值税,以达到解决当前营业税存在的重复征税问题:并通过对税负的有增有减的选择性调整,促进产业结构的升级。2016年3月18日,国务院常务会议审议通过了全面推行“营改增”试点方案。至2016年5月1日起,我国将全面推开“营改增”税收政策的实施。随着适用范围的扩大,金融行业也纳入其中。这对整个银行业来说,是一个调整自我,完成改革,实现发展的重要契机。

二、“营改增”前后银行业的政策变化

(一)计税方法

“营改增”前,银行业按照营业税的计税方法,从价全额计税。“营改增”后,银行业的纳税人分为一般纳税人和小规模纳税人,一般纳税人采用一般计税方法,小规模纳税人则适用简易计税方法。另外计税依据也不同了,营业税是价内税,而增值税是价外税。

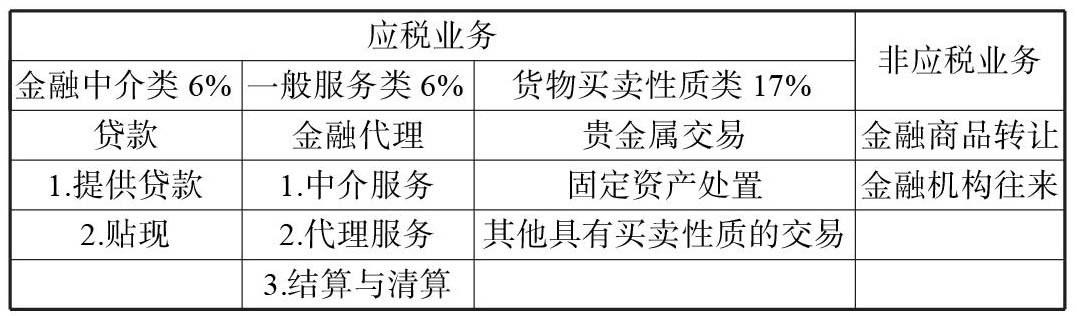

(二)征税业务范围

三、“营改增”对银行业的影响

首先,银行作为金融服务业可抵扣的进项不多,而且根据36号文规定,利息支出以及纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额均不得从销项税额中抵扣。这也就意味着银行的主要利润来源的贷款业务没有进项可抵扣,同时开展业务的相关费用中占比较大的人工费用、福利费用、交通费用、以及业务招待费用等亦不能抵扣进项税。而销项通过提高利率转嫁增值税的空间非常有限,所以增值税税负基本上由银行自己消化。因此纳入营改增后,对于当期没有大额固定资产及不动产采购计划发生的银行的整体税负可能会上升。

第二,营改增落地实施工作的复杂性和难度往往超出企业的预期。尤其是对于规模庞大、组织结构复杂、业务类型复杂和交易量巨大的大型银行而言,难度前所未有。营改增会同时影响银行业全部业务线的经营模式以及内部工作流程。营改增前,银行业务流程是基于营业税设计的。相对于营业税,增值税政策和征管特点导致的风险控制点会大幅增加。我们注意到已经有银行对不符合营改增税务要求的业务进行了调整。

第三,营改增不是简单的税种变化,而是一场将对银行绝大多数主要部门产生重大影响的“变革”。营改增除了影响会计核算、预算管理、报表管理、税务申报、发票管理等财务部门的工作,还涉及业务流程管理、营销方案管理、供应商管理、采购管理、合同管理、IT系统管理等业务前端和中后台的工作。举例而言,业务部门需根据税务政策变化及时调整定价策略;采购部门需梳理供应商资料及确定采购流程;法律部门需审阅及增加修改合同条款。因此,营改增的应对不仅需要财务部门的人力物力资源,也需要前台、中台和后台多个部门的通力协作。其他行业的经验显示营改增落地过程中,跨部门的有效沟通和相关部门的责任重新定义及划分也是难点重点问题。

四、银行业应对“营改增”的对策分析

尽管营业税与增值税在计税依据和征税方法上均存在较大差异,但“营改增”的趋势已不可逆转,因此银行业应及时采取应对措施。建议如下:

(一)增加进项税额抵扣

增值税是以销项与进项的差额进行征税,因此可抵扣进项越多,应纳税额就越少,所以可以加大对固定资产等可抵扣进项的筹划。

(二)加强内部管理,增进税务筹划

相对于增值税来说,营业税更为简单,税种也较为单一,因此“营改增”后应加强对企业财务人员的培训,增加他们的专业知识,以免因疏漏而造成企业的损失。同时,增值税税目较多,企业可根据自身情况进行相应的税务筹划,从而达到节税目的。

(三)大力发展中间业务

对于银行而言主要收入来源于贷款服务,但随着网络时代的快速发展,银行业传统的存贷利差会遭到巨大抨击,导致银行的盈利削弱,因此为了银行业能保持持续盈利,因提升非利息收入的占比,拓宽收入渠道,提升中间业务能力,创造新的利润空间。

综上,营改增并不是简单的税种变化,如何应对营改增也并不仅仅是财务部门的工作,而需要全行各部门的积极参与、配合和落实。因此,银行需要对外加强与财税部门和主管机构的沟通,了解同行营改增动态,同时对内成立营改增工作组,制定营改增项目工作目标和实施方案,必要的情况下引入营改增经验丰富的中介机构加以协助,以保证营改增工作顺利实施。