伊朗IPC合同与伊拉克服务合同对比分析

2018-03-26孙杜芬

孙杜芬,诸 鸣,张 晋,赵 旭

(中国石油勘探开发研究院,北京 100083)

诸鸣(1985-),江苏高淳人,工程师,主要从事国内油气开发规划和经济评价方法研究工作;

张晋(1990-),男,硕士,主要从事油气勘探开发新项目经济评价工作,E-mail:zhangjincup@163.com;

赵旭(1986-),男,北京人,硕士,就职于中国石油勘探开发研究院。

根据《BP世界能源统计年鉴(2016)》,2015年底,伊朗和伊拉克石油探明约占世界石油探明储量的9.3%和8.4%,位居委内瑞拉、沙特阿拉伯和加拿大之后,世界排名第四,在中东地区排名第二;天然气探明可采储量分别占世界天然气储量的18.2%和2.0%,油气资源极其丰富[1]。随着国际油气市场的发展,中东地区资源丰富的油气资源国逐步成为中国油气资源储备之地,尤其是伊朗和伊拉克,而且目前中国的石油公司在伊拉克的项目运行情况良好。随着中东伊朗和伊拉克两国油气合同模式的改革,中国油气公司倍加关注伊朗和伊拉克两国油气资源的动向。

伊朗和伊拉克所采用的合同模式均为比较新型的合同模式,伊拉克于2009年开始采用服务合同模式进行公开招标,截止到目前已经对生产和待生产油田、气田和勘探区块进行公开招标。伊朗从21世纪初至今采用回购合同,但由于回购合同比较苛刻,且该国的政治局势比较复杂,该合同模式下的作业公司纷纷退出该国。早在2014年伊朗政府便决定修改合同,在2017年伊朗推出新的合同模式,近几年正好有机会评价这两个国家的新老项目,这两个国家也成为全球的热点地区。虽然两个国家的合同模式框架相同,但在很多财税细节上有存在差异,在项目的评价过程中也会存在很大的差异,因此,根据笔者的工作经验对这两个国家的合同模式进行分析对比,以便在以后的新老项目评价中,能更好的把握每个国家合同模式的特点进行项目评估。

1 伊朗IPC合同推出过程

1966年伊朗推出第一个服务合同[2],1997年以后石油部统一采用“回购”投资方式开发石油项目,在2006年伊朗的新一轮石油公开招标中,继续采用回购合同模式。随着该种回购合同的执行,外国合同者发现在项目的实际执行过程中,无法达到合同中规定的收益率,而且很多合同条款会严重影响项目的实际进程和执行,项目实际收益会远远低于合同中规定的收益率,跨国石油公司纷纷撤离伊朗或者延迟执行合同,这严重影响了伊朗石油市场的发展,2014年伊朗便计划推出新的合同模式,以吸引外国投资者。

由于种种原因伊朗新的IPC(Iran Petroleum Contract)合同一直没有进展,正式合同模式也没对外公布,根据2014年公布的框架模式,尚艳丽等详细描述了新合同调整动向[3],新合同可能主要在7个方面进行调整,通过分析发现新的IPC合同是回购合同和服务合同组合的合同模式,基本框架与服务合同相同,但又保留了回购合同中独有的条款。姜明军等介绍伊朗新石油合同为在开发期、成本回收时间、报酬费计提方式、产量目标和参与经营权等方面突破了原回购合同的限制,一些财税条款可能会比伊拉克的服务合同优惠[4]。

伊朗可能会在2017年上半年拟完成第一轮对52个油气开发项目国际公开招标,其中陆上项目有36个,海上项目有16个,会采用新的IPC合同模式,并且也陆续获得了一些项目的初步IPC合同模式,该合同模式中仍然有许多条款为开放式条款,尚未确定,可能需要结合具体的油田并与资源国博弈进而确定最终条款[5]。

由于新推出的IPC合同与伊拉克服务合同基本框架相同,均类似于产品分成合同,合同者先进行成本回收,但合同者的主要利润为税后单桶报酬费,因此合同者无法获取高额利润。本文主要对比分析IPC合同与伊拉克服务合同的异同,重点分析IPC合同较伊拉克服务合同的改进和劣势[6]。

2 IPC合同和服务合同对比

2.1 条款对比分析

伊朗IPC合同和伊拉克服务合同主要的财税条款很相似[7],都类似于产品分成合同模式,两种合同模式的主要条款见表1。

主要条款进一步表明伊朗IPC合同和伊拉克服务合同的框架相同,合同者的主要利润以报酬费的方式体现,合同者的主要收入来源为油气田成本回收和报酬费收入,但在具体条款上,伊朗IPC合同还部分保留了回购合同的特点,如成本分为直接成本(Direct Capital Costs,简称DCC)和间接成本(Indirect Costs,简称IDC)。

虽然IPC合同与服务合同整体框架相同,但部分条款又不同,IPC合同在一些条款上略有改进也有一些条款相对服务合同严格,保留回购合同模式特点。接下来主要比较IPC合同和服务合同主要的合同条款,首先比较IPC合同相对于服务合同有所改进的条款,主要有政府参股、报酬费计提基础和所得税;其次比较IPC合同比服务合同更加严格的合同条款,主要是有关报酬费的惩罚;最后分析IPC合同独有的合同条款,主要是有关DCC的上限限制和收益率限制14%。

2.1.1 政府参股

服务合同中政府享有25%干股,但IPC合同中当地石油公司参股20%,却不是干股,在这一条款上IPC合同有所改进,当地公司虽然参股,但却共同承担风险,在整个开发期要投资,降低了国外合同者的投资压力,而服务合同模式下国家石油公司均为干股,其实也就是在零投资的情况下获得了一部分报酬费。

2.1.2 报酬费计提基础

2.1.2.1 服务合同报酬费计提公式

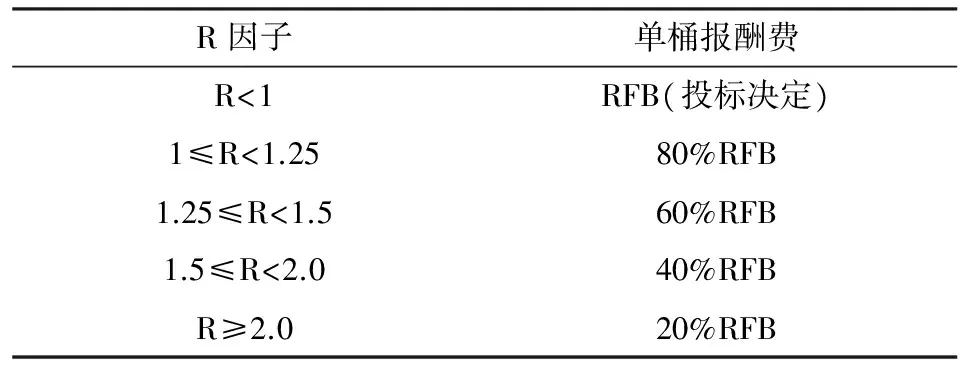

服务合同中报酬费与R因子挂钩,具体挂钩公式见表2。

表2 报酬费挂钩公式

报酬费最低为初始报酬费的20%,R因子为1~2之间,间隔较小,合同者报酬费下降速度较快。

2.1.2.2 IPC合同报酬费计提公式

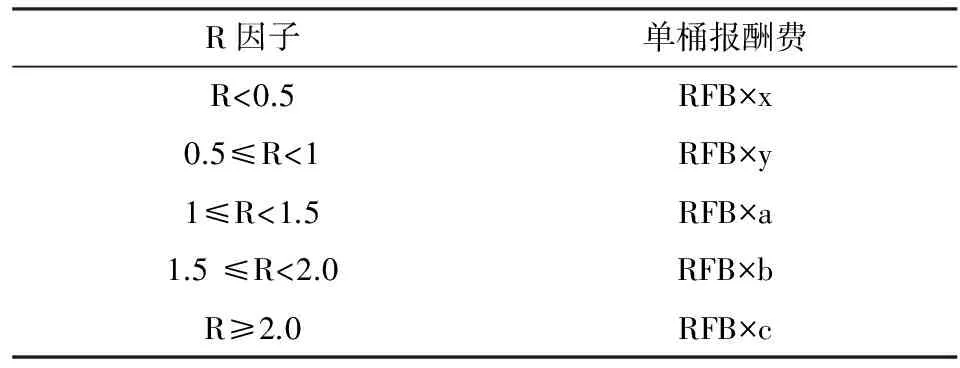

根据目前的初步合同模式,报酬费的计提有两种方式,一种是与R因子挂钩,另一种是与油价挂钩,就目前来看气田可能倾向于与油价挂钩方式,油田可能会采用R因子挂钩方式,以下分别介绍这两种方式。

1) IPC合同中报酬费与R因子挂钩,具体挂钩公式见表3。报酬费的具体公式需要根据具体项目反算,合同者收益不超过14%反算出单位报酬费,与回购合同比较类似,回购合同中是在合同者收益一定的情况下测算出整个合同期的报酬费。但服务合同中并没有限定合同者的收益率,而是合同者根据自己能接受的收益进行竞标。因此,IPC合同中与因子进行挂钩,其本质与回购合同相似,只不过是将整个合同期的报酬费分散到每年进行回收,并且回收期延长,而合同者同样不能获取整个合同期内高产量和高油价带来的超额利润。PC合同中R因子的间隔更小,0.5便为一个分界点,在以往与R因子挂钩的合同中,一般都会以1为分界点,因为1代表着合同者的可回收的成本完全回收,但在IPC合同中当R因子达到0.5时单位报酬费便需要进行调整,合同条款相对比较苛刻。

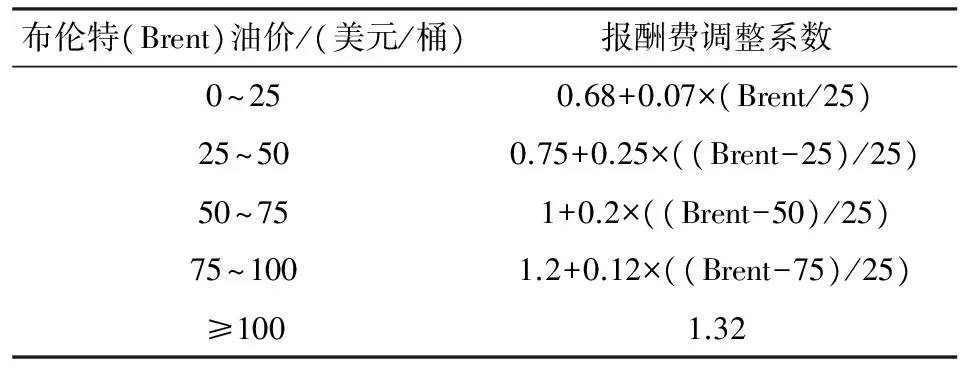

2) IPC合同中报酬费与油价挂钩,具体挂钩公式见表4。报酬费与布伦特(Brent)油价挂钩,油价低于25美元/桶时,调整系数为0.68;当油价高于100美元/桶时,调整系数为1.32。采用该种方式来计提合同者的报酬费,则合同者在合同期内还有机会分享油价上涨的部分利益,而在服务合同模式中,油价对报酬费的计提几乎没有影响。如果是采用第一种方式,则比服务合同要苛刻一些,其实就是回购合同报酬费测算的一种衍生方式。如果是采用第二种方式,则相对有优势一些,在服务合同的基础上进一步改进,与油价挂钩。

表3 酬费挂钩公式

表4 报酬费调整系数

2.1.3 所得税

所得税的计算中两种合同模式略有不同,服务合同所得税税基为当年所回收报酬费,IPC合同为当年收入所得为税基,但所得税可以回收,类似于没有所得税。

2.1.4 报酬费惩罚条款

IPC合同中,对报酬费扣减的影响主要有两个方面,一方面是如果当地采购达不到合同期内的DCC的51%,则报酬费会相应扣减,这一条款延续了回购合同中的条款,主要是为了控制合同者的投资采购,为了保护当地企业的发展;另一个方面是对合同者建设效率的要求,如果合同者在合同规定的时间内达不到要求的高峰产量,则报酬费会相应扣减,而且在整个合同期内都适用,这一条其实也是回购合同的衍生,为了防止合同者推迟投资,保证整个油气田的生产进度,进而保证国家能源的出口。

这一惩罚与服务合同不同,相比服务合同更加严格,服务合同中在规定的时间内达不到高峰产量则在规定高峰产量的区间内按照产量差异对报酬费进行扣减,只是在规定的高峰产量期限内会对报酬费有影响,而不是整个剩余的合同期内,而且服务合同中对当地采购没有要求,更不会影响合同者的报酬费所得。

IPC合同中有关对报酬费的惩罚结合了回购合同和服务合同,进而控制合同者的当地采购和合同者的投资进度,比服务合同更加严格。

2.1.5 DCC上限限制

IPC合同相对服务合同中比较独特的条款是对投资上限的规定,这一条款延续了回购合同,在合同生效后几个月内需要完成整个油气田的投资估算,在合同期内超过了这一投资上限的某一范围的投资将不可以回收,这针对于回购合同短时间内可能还可以执行,但对于目前的油田投资,建产时间一般为3~6年不等,且有些油气田会分期上产,因此投资时间会较长,在这期间内可能物价上涨、油价上涨、油气田开发方案更改等,从而导致投资增加。根据海外油气田的作业经验,在整个合同期内,开发方案变更的油气田非常多,并不是一开始敲定的开发方案在整个合同期内就会恒定不变,因此这一点与实际的油气田执行和操作非常不符,在合同刚刚生效后便需要敲定整个油气田的估算,难度太大,准确率太低。回购合同由于建产期都比较短,产量规模确定,因此,在合同初期可以完成初步的工程招标,但即使是这样在回购合同的执行过程中,合同者发现在后期的实际执行过程中变数太多,投资难控制,从而导致投资增加,合同者收益没有保障,远远低于合同中规定的15%,这也是国际石油公司在回购合同模式下纷纷撤出伊朗的原因之一。而在此次的IPC合同模式中,再次延续该条款,这不利于合同者执行该合同。

2.1.6 收益限制

IPC合同中,报酬费根据合同者固定收益率反算得出,不同于伊拉克的服务合同,报酬费根据投标得出。

虽然伊拉克先服务合同模式下的报酬费模式使得合同者的收益不高,但并没有对合同者的收益进行严格的限制,比如报酬费的扣减只是达不到产量的情况下才会略有惩罚,因此合同者在经营得当的情况下还会获利不少,比如目前在执行的鲁迈拉项目,虽然报酬费很低,但是由于产量高,每年的现金流非常可观。

IPC合同收益率固定,据目前的消息,收益率不能超过14%,这也就基本限定了合同者的收益,也就是最高不会超过该收益率,除非是在节省投资的情况下,可能会提高收益率,但是根据目前海外的执行项目来看,这种概率极少发生,从这方面来看,伊朗的IPC合同从本质上还是没有摆脱原来的回购合同的影子,只是保留了回购合同中合同者收益率固定的模式,且目前的收益率比回购合同模式下的15.83%还低。

2.2 两种合同收入分配对比分析

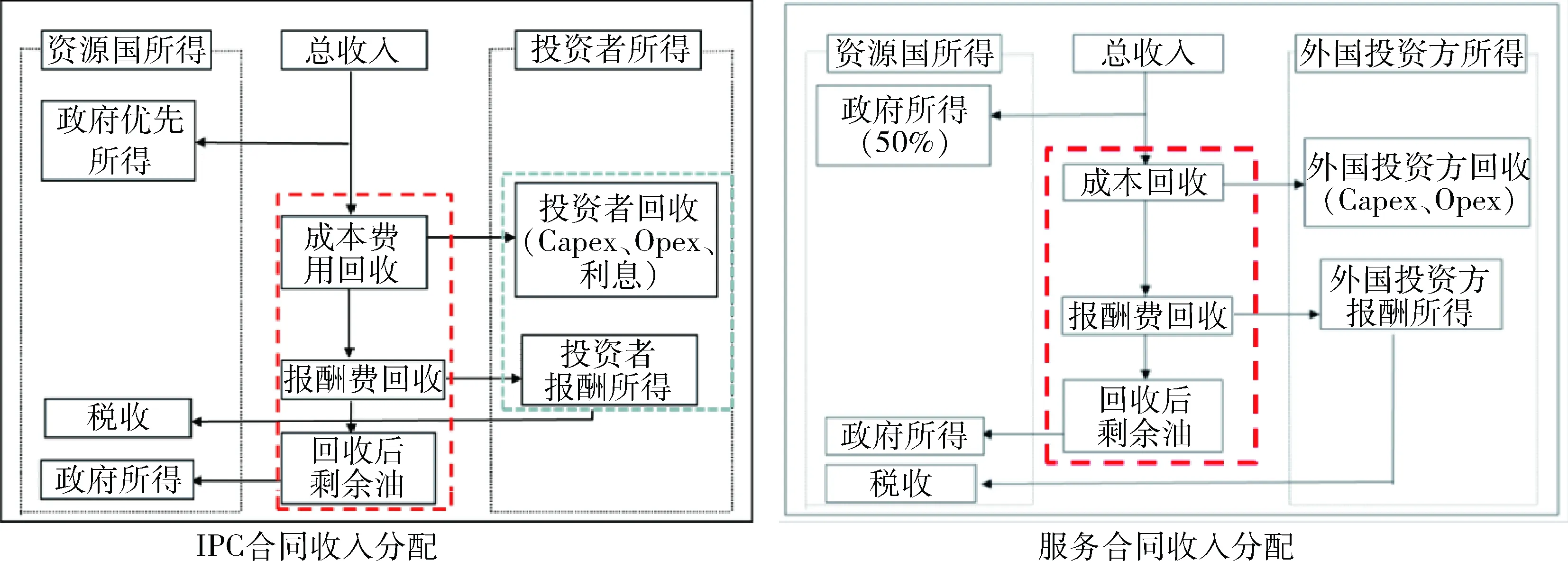

IPC合同和伊拉克服务整个合同期内收入分配简洁清楚,两种合同模式具体收入分配流程如图1所示。

IPC合同和服务合同收入分配结果相似,同时又都类似于产品分成合同,投资方回收均可分为两个层次,第一层次为成本费用回收,第二层次为利润分成或者报酬费回收。

两种合同模式都是在达到合同规定的初始目标产量后便可进行成本回收,以及开始报酬费的计提和回收,在整个合同期内合同者回收上限为总产量的50%,所有的成本、费用和报酬费均在此上限内回收,两种合同模式收入分配基本一致。不同的方面主要是政府参股和所得税。

2.3 两种合同风险对比分析

伊拉克服务合同的主要风险是产量风险,因为合同者利润跟产量紧密相关,比如OPEC限产,合同者利润势必会受影响,由于该合同的特殊性,这种合同模式下的项目不能享受到高油价带来的暴利,因此受油价下跌的影响也很小,拐点油价低,抗低油价风险能力强。

相比之下,IPC合同模式风险主要是投资超限和政治风险,目前执行项目中,由于地质情况是不断挖掘、不断变化,在合同初期很难准确预测地下情况,因此也无法准确预估投资,何况物价也是在不断变化,在合同初期就需要确定10年之内甚至更长时间的投资情况,难度相当大。伊朗目前虽然解除了制裁,但是局势并不稳定,一旦再次受到制裁,则整个项目的工程进度会严重滞后甚至停止,很多设备无法及时采购甚至无法供货,在这种情况下,项目的收益率根本无法得到保障。

图1 两种合同模式收入分配流程

2.4 两种合同对比分析总结

综合以上分析,对比分析两种合同模式的主要条款,IPC合同中报酬费计提采用R因子挂钩模式,则报酬费计提没有任何优势,与回购合同模式接近,所以新的IPC合同模式比服务合同模式苛刻;报酬费计提采用与油价挂钩的模式,则合同模式相对优惠一些,但由于IPC合同模式中存在一个独特的条款就是对投资上限有一定的规定,又增加了IPC合同的风险,总体而言,伊朗推行的新的IPC合同模式相对于服务合同更为苛刻。

3 总 结

IPC合同和服务合同两种合同模式框架相同,都是在达到一定产量后,合同者可以开始启动回收和计提报酬费,合同者在回收上限内回收成本和报酬费,两种合同模式下合同者的主要来源均为合同者报酬费所得。

根据目前项目的实际运营来看,伊拉克服务合同在地质储量落实情况下,抗低油价风险能力强。由于合同者的主要利润来源为税后报酬费用,目前执行的油气田单桶报酬费均不高,且报酬费与R因子挂钩,合同者无高额利润,因此成本和报酬回收受油价波动影响较小,但在目前的实际经营过程中受到提油延迟和欠款影响。合同期内经过审核的投资均可回收,因此其主要风险是产量,如OPEC限产,合同者的利润势必会受影响。

伊朗IPC合同虽然与伊拉克服务合同框架类似,在报酬费计提上如果采用与油价挂钩形式则会有较大改善,合同者可以部分分享油价上涨的利益,但仍然保留了部分回购合同痕迹,如对合同期内投资、合同者收益和当地采购均有限制,合同条款相对于伊拉克服务合同苛刻。由于该国的特殊性,存在不能控制的政治风险国际制裁。虽然合同中有关制裁发生后,对于合同者前期投资回收和补偿有明确规定,可以在后续的生产中继续回收,但一旦该国受制裁,项目何时开始或者恢复生产无法估计,因此何时完全回收成本也难以预测。

伊拉克服务合同和伊朗IPC合同收入分配均类似于产品分成合同模式,这两种合同模式下资源国获得油气田开发大部分收益,对于资源丰富的资源国为了保护本国利益,采用服务合同模式也是一种趋势。

[1] BP.Statistical Review of World Energy(2016)[R].2016.

[2] 马宏伟.伊朗新一轮油气勘探开发招标及合同模板分析[J].国际石油经济,2007,15(9):51-56

[3] 尚艳丽,魏新强,胡菁菁.伊朗回购合同调整动向及其影响[J].国际经济合作,2015(1):75-77.

[4] 姜明军,张明江,李志刚.伊朗新版石油合同的型构思路与实施展望——新合同模式的对立面:现行回购合同的缺陷[J].国际石油经济,2015,23(11):24-30.

[5] 周勇,冯文康,李振,等.伊朗新石油合同模式投资效果对比分析[J].国际石油经济,2016,24(4):67-72.

[6] Iran.Development and Production Operations Service Contract[R].2017.

[7] Iraq.Development and Production Operations Service Contract[R].2009.