实物期权法在碳酸盐岩油藏滚动开发经济评价中的应用

2018-03-26崔传智李荣涛邴邵献刘志宏黄迎松徐建鹏

崔传智,李荣涛,邴邵献,刘志宏,黄迎松,徐建鹏,3

(1.中国石油大学(华东)石油工程学院,山东 青岛 266580;2.中石化胜利油田分公司勘探开发研究院,山东 东营 257015;3.中石化胜利油田分公司石油开发中心有限公司,山东 东营 257015)

碳酸盐岩油藏,约占全球总储量50%,全球总产量65%,开发地位重要[1-2]。油藏地质成因复杂,储集介质多样,由溶孔、裂缝和溶洞组成,非均质性严重,储集空间分布不连续,连通程度、压力系统和油水界面各异,形成独立的缝洞单元,流体流动规律复杂,多孔介质渗流与缝洞管流耦合,碳酸盐岩油藏的特殊性,导致地质认识程度低,钻井成功率低,初期产量递减快[3-5]。为此,现场采用滚动开发的举措,边勘探边开发,整体部署,分步实施,滚动评价落实储量,滚动开发建设产能,取得了很好的开发效果[6]。

目前,对碳酸盐岩油藏滚动开发经济评价方法,多是应用传统净现值法,该方法考虑了资金的时间价值,但具有很大局限性,一方面未能结合碳酸盐岩油藏滚动开发、资金分阶段投入的特点,只能评价整个投资回收期的投资价值,未能灵活评价每个阶段的投资价值,管理决策缺乏柔性[7-8];另一方面,将地质储量和油价波动引起的不确定性,作为消极因素来处理,低估了投资项目的实际价值[9-10]。为此,本文首次将实物期权法引入到碳酸盐岩油藏投资价值评价中,改进传统净现值法,建立了新的投资价值评价方法,考虑了由不确定性带来的期权价值,并评估每个阶段投资价值,弥补了传统净现值缺陷,与传统净现值方法相比,更适用于评价不确定性高,投资风险大,分阶段投资的碳酸盐岩油藏滚动开发项目。

1 理论基础

碳酸盐岩油藏储集层特殊的孔缝洞三种介质结构,导致地质储量评估困难,流体流动规律复杂,单井产量递减剧烈[11-12],因此,采用滚动勘探开发。与常规油藏相比,不确定性增加,投资风险更大,分阶段投资的特点更加明显,常用的传统净现值法,局限性更加突出,实物期权方法更合适。

1.1 传统净现值的定义及其局限性

传统净现值是投资项目所产生的未来现金流,通过一定的贴现率得到的折算值,与项目投资成本之间的差值。根据其值大小,做出投资决策。若净现值大于0,则投资项目在经济上可行;若净现值小于0,则经济上不可行。净现值表达式见式(1)。

(1)

式中:NPV为净现值,元;Ct为第t年的现金流,元;T为投资回收期,年;i贴现率;C0为初始投资成本,元。

传统净现值法考虑了资金时间价值,但根本上是一种“静态”的投资评价方法,其适用前提条件之一是刚性投资,即整个评价期只存在投资与不投资两种情形,不能对中间每个阶段的投资价值做出评估,也不能根据投资环境变化适时做出投资决策调整,如追加投资、推迟投资或放弃投资等,管理上缺乏柔性。面对不确定性大、投资风险高的投资环境,只是主观上调大贴现率的值,贴现率越大,净现值越低,项目可行性越差,这与高风险、高回报的实际状况不符,未考虑柔性决策所带来的潜在价值,低估了投资项目的实际价值。净现值法成立的另一个前提是,认为投资过程是可逆的,投资成本很容易转卖给其他投资者,这与实际不符,油田勘探投资为完全沉没成本,所钻井不管是不是干井,投资成本都不可收回,具有不可逆性。碳酸盐岩油藏成因复杂,地质认识程度低,地质储量核算不确定性大,钻井成功率低,同时,油价波动也将加剧不确定性,且采用滚动勘探开发,资金分阶段投入,传统净现值法的局限性更加突出,因此,需要引入新的经济评价方法。

1.2 实物期权法的定义及其优越性

针对传统净现值法的局限性,国内外研究学者提出了实物期权法,该方法主要基于期权理论,期权是一种投资者,面对不确定的投资环境,在未来一段时间内,以一定价格买入或卖出所持资产的权利。期权主要有两种,看涨期权和看跌期权,看涨期权为投资者持乐观态度,按一定价格买入的权利,看跌期权与之相反。按期权履行时间,又可分为欧式期权和美式期权两种,欧式期权要求投资者只能在期权到期当天执行权利,美式期权可以在期权到期当天或之前任何一天行使权力。目前,期权理论应用范围已超出金融领域,越来越多地应用于投资风险大、不确定性高的实物投资领域,因此,产生了实物期权法[13-14]。

原油价格波动和地质储量评估困难,导致油气投资的不确定性,赋予了油气投资项目典型的实物期权特征。1988年Siegel等[15]首次将金融期权引入到石油实物投资领域,研究了海上石油租约与开发投资时机的问题,之后实物期权法在油气投资中的应用得到广泛关注,1990年Bjerksund和Ekern[16]提出油气投资中存在暂停期权和放弃期权,1997年Dias[17]应用实物期权理论确定出钻探井最佳时机。国内张永峰等[18-19],做了大量研究工作,主要应用实物期权中的B-S定价模型、二叉树模型及其复合模型,对常规油气投资价值进行了经济评价,但碳酸盐岩油藏与常规油藏存在很大的不同,复杂的地质成因,特殊的孔缝洞三重介质结构,导致不确定性更大,投资风险更高,本文首次将实物期权方法应用到碳酸盐岩油藏投资价值评价中。

实物期权法与传统净现值法相比,具有很大优越性。一方面,将投资环境不确定性大,作为积极因素处理,认为不确定性越大,潜在的期权价值越大,弥补了传统净现值法,低估投资项目实际价值的缺陷;另一方面,对每个投资阶段进行评价,投资者能适时分析投资环境变化,及时调整投资规模、时机和投资领域,提高了决策灵活性,充分利用不确定性,创造更多价值,更好地规避风险[20-22]。因此,实物期权法更适合应用于评价不确定性高、投资风险大、资金分阶段投入、滚动勘探开发的碳酸盐岩投资项目。

实物期权法用期权价值来衡量,由投资环境不确定性带来的潜在价值。期权价值的计算,依据著名的Black-Scholes期权定价模型,该模型运用数值分析方法,发现了可交易金融资产价格波动规律,并根据这一规律确定出资产当前价值,欧式看涨期权定价模型具体见式(2)。

C=AN(d1)-Xe-r(T-t0)N(d2)

(2)

其中

式中:C为期权价值;A为标的实物资产现值;X为执行价格;T为期权到期时间;t0为期权执行时间;r为无风险利率;σ为标的资产价格波动率;N(d)为标准正态分布累积概率分布函数。

1.3 基于实物期权改进的净现值法

传统净现值法考虑了资金的时间价值,求得投资项目内在价值;实物期权法弥补了传统净现值法缺陷,求得由投资环境不确定性,带来的潜在期权价值,并结合碳酸盐岩滚动开发、资金分阶段投入特点,评价每个阶段投资价值,提高了管理决策柔性。本文引入实物期权法,对传统净现值法进行了改进,建立了新的经济评价方法,投资项目全部价值为内在价值与期权价值的和,见式(3)。

NPVT=NPV+C

(3)

式中:NPVT为投资项目全部价值;NPV为投资项目内在价值,即传统净现值;C为实物期权价值。具体思路流程见图1。

2 计算实例

碳酸盐岩油藏采用滚动开发,资金分阶段投入,以西部某区块为例,第一阶段初期投资47.9百万元,第一阶段初期投资使企业获得追加投资的机会,油田对投资环境持乐观态度,决定执行看涨期权,继续追加投资,第二阶段两年后追加投资95.7百万元,具体投资和现值见表1和表2。

投资项目内在价值,即第一阶段初期投资净现值,依据传统净现值法求取,经计算为-10.5百万元。

图1 流程图

表1 第一阶段初期投资与现值

时间/年012345678初期投资/百万元47.9现金流量/百万元18.69.26.25.04.03.22.62.1折现率0.12净现值/百万元-47.916.67.34.43.22.31.61.20.8

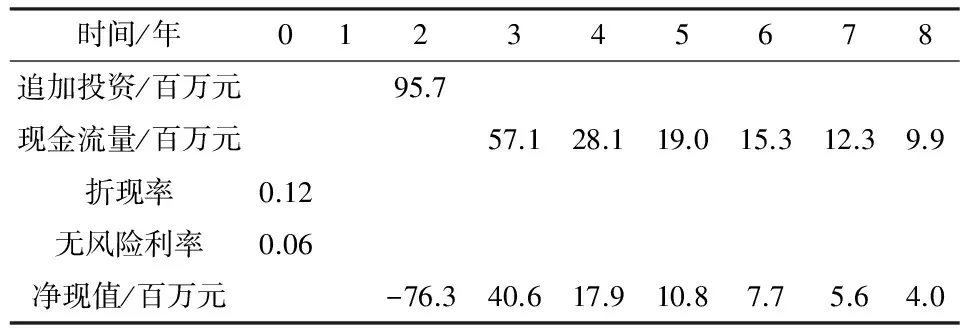

表2 第二阶段追加投资与现值

投资项目期权价值,即第二阶段追加投资产生的期权价值,依据实物期权法求取。根据表2数据可知,期权执行时间即追加投资时间t0为2年,期权到期时间T为8年,标的实物资产现值即当前未开发储量的现值A,为追加投资后6年现金流量和86.6百万元,开发投资即执行价格X为95.7百万元,无风险利率r为6%,标的资产价格波动率即已开发储量价格波动率σ为40%,经计算d1=0.32,d2=-0.25,N(d1)和N(d2)查正态分布表分别为0.6255和0.4013,代入式(2)计算求得,未开发储量的实物期权价值C为27.3百万元。

投资项目全部价值,依据新的经济评价方法,为初期投资内在价值与追加投资期权价值和,经计算为16.8百万元,NPVT>0,投资项目经济上可行。

若依据传统净现值法进行评价,第一阶段初期投资净现值为-10.5百万元,第二阶段追加投资净现值为10.3百万元,投资项目总净现值为-0.2百万元,总净现值小于0,投资项目不可行。

从投资项目的后续价值来看,与基于实物期权的新评价方法的结果更加接近。对比发现,由于传统净现值法未考虑期权价值,将不确定作为消极因素处理,得出与新评价方法相反的结论,很明显,传统净现值法低估了项目实际价值,在评价不确定性大、风险大的碳酸盐岩油藏滚动开发项目中存在缺陷,基于实物期权的新评价方法更合适。

3 结 论

1) 碳酸盐岩油藏与常规油藏相比,不确定性更大、投资风险更高,资金分阶段投入,本文引入实物期权方法对传统净现值法进行了改进,提高了碳酸盐岩油藏投资价值评价的准确性。

2) 新评价方法仍存在不足之处,期权定价模型的输入参数取值存在偏差,如当前未开发储量的现值,受地质储量、产量递减率、技术条件影响明显。碳酸盐岩油藏复杂地质成因,导致地质储量评估困难,储层类型多样导致产量递减率确定困难,技术进步对当前未开发储量现值的影响难以表征。

3) 整个评价时期的期权价值,不只是追加投资产生的期权价值,还包括推迟投资、放弃投资所产生的期权价值,是多种形式期权价值叠加的结果。实物期权方法在碳酸盐岩投资开发中的应用,使用限制条件,参数合理选取,多种期权形式综合作用,还需进一步地深入研究。

[1] 江怀友,宋新民,王元基,等.世界海相碳酸盐岩油气勘探开发现状与展望[J].海洋石油,2008,28(4):6-13.

[2] 何海清,李建忠.中国石油“十一五”以来油气勘探成果、地质新认识与技术进展[J].中国石油勘探,2014,19(6):1-13.

[3] 李阳.塔河油田碳酸盐岩缝洞型油藏开发理论及方法[J].石油学报,2013,34(1):115-121.

[4] 卢占国,姚军,王殿生.正交裂缝网络单相流动实验和数值模拟[J].中国矿业大学学报,2010,39(4):563-567.

[5] 姚军,黄朝琴,王子胜,等.缝洞型油藏的离散缝洞网络流动数学模型[J].石油学报,2010,31(5):815-819.

[6] 窦之林.论碳酸盐岩缝洞型油藏的滚动开发[J].新疆石油地质,2013,34(3):300-302.

[7] 焦方正.油气勘探开发项目风险分析[M].北京:石油工业出版社,1999:122-124.

[8] 高世葵,董大忠.油气勘探经济评价的实物期权法与传统方法的综述分析与比较研究[J].中国矿业,2004,13(1):28-32.

[9] 鞠耀绩,孙曼.基于实物期权法的石油开采项目评价方法研究[J].中国矿业,2011,20(6):21-24,28

[10] 孙淑萍,韩丽萍,李大勇.浅谈净现值法和内部收益率法在项目评价中的修正[J].产业与科技论坛,2007,6(9):137-138.

[11] 陈志海,戴勇,郎兆新.缝洞性碳酸盐岩油藏储渗模式及其开采特征[J].石油勘探与开发,2005,32(3):101-105.

[12] 岳思明,王展钢,张珑,等.塔里木盆地塔中地区碳酸盐岩不同储层的递减率分析[J].天然气地球科学,2015,26(S2):182-185.

[13] 王永平.不确定性情况下的投资决策理论——期权的观点[J].技术经济与管理研究,2001,2(2):25-27.

[14] Lenos T.Real Options:Managerial Flexibility and Strategy in Resource Allocation[M].Boston:The MIT Press,1996.

[15] Paddock J L,Siegel D R,Smith J L.Option Valuation of Claims on Real Assets:The Case of Offshore Petroleum Leases[J].Quarterly Journal of Economics,1988,103(3):479-508.

[16] Bjerksund P,Ekern S.Managing Investment Opportunities under Price Uncertainty:from Last Chance to Wait and See Strategies[J].Financial Management,1990,19(3):65-83.

[17] Dias M A G.The Timing of Investment in E&P:Uncertainty,Irreversibility,Learning,and Strategic Consideration[M].Calgary:Society of Petroleum Engineers,1997:135-148.

[18] 张永峰,杨树锋,贾承造,等.用于油气勘探项目战略经济评价的实物期权法[J].石油学报,2003,24(1):15-18,24.

[19] 张永峰,陈汉林,贾承造,等.油气勘探开发项目实物期权复合模型研究[J].天然气工业,2006,26(3):138-141.

[20] Amram,Martha.Real Options:managing strategic investment in and uncertain world[M].Brighton:Harvard Business School Press,1999.

[21] Slade M E.Valuing Managerial Flexibility:An Application of Real-Option Theory to Mining Investments[J].Journal of Environmental Economics & Management,2001,41(2):193-233.

[22] Mardones J.Option valuation of real assets :Application to a copper mine with operating flexibility[J].Resources Policy,1993,19(1):51-65.