非营利组织员工财务公平感知对工作满意度的影响分析

2018-03-21安家鹏

安家鹏,李 霞

(安徽财经大学 会计学院,安徽 蚌埠 233030)

0 引言

近年来,非营利组织呈现飞速发展之势,为应对各种内外部环境,组织亟需提高财务管理和人力资源管理水平,提升自身组织能力。在非营利组织管理中,需以人为本,充分发挥员工的积极性和主动性。工作满意度是员工对工作状态和工作方式等的心理感受状态,满意的状态会使员工保持良好心情,促使其努力工作。

组织公平感是组织成员对与个人利益有关的组织制度、政策和措施的公平感受,包括结果公平、程序公平、人际公平和信息公平。财务公平感知是组织公平感知中与财务事项相关的部分,是财务公平的主观层面与核心内容。由于除人际公平以外的其他三项均与资金运动密切相关,因此财务公平感知包括员工对财务结果公平、财务程序公平和财务信息公平的感知。

从已有研究成果来看,无论是将工作满意度作为组织效果变量进行研究还是单独研究,企业员工的财务公平感知对工作满意度都具有一定影响。程序公平感与组织承诺、工作满意度和组织支持感显著正相关,分配公平和信息公平与角色外绩效、组织承诺、工作满意度、组织支持感相关显著[1],组织公平感对一些主要组织效果变量都有很好的预测作用[2]。那么,在非营利组织中员工的财务公平感知对工作满意度有无影响呢?本文将对此进行探讨。

1 理论基础与研究假设

财务信息公平的实现能够保证员工对组织分配过程与结果有全面的了解,并使不同意见有畅通的表达渠道,从而为结果公平的实现奠定良好基础。信息堵塞将导致员工对自身所得缺乏客观评价,影响他们对自身及他人薪资、自身努力程度的正确判断,对报酬、工作量与责任的比对关系不够清晰,从而影响程序公平感知和结果公平感知。财务程序公平是财务结果公平的前提和必要条件,为保证结果公平,就必须严格执行各项财务制度,在非营利组织财务流程的各个环节都做好过程管理工作。因此,本文提出如下假设:

假设1:非营利组织员工财务信息公平正向影响财务程序公平。

假设2:非营利组织员工财务信息公平正向影响财务结果公平。

假设3:非营利组织员工财务程序公平正向影响财务结果公平。

工作满意度包括薪酬满意度、晋升机会满意度和工作本身满意度等,具体反映在员工对工作的认可度、喜爱度、快乐度、自己在工作中的被认可度和对获得的物质回报与职务晋升机会的满意程度等方面。公平感知直接或间接对员工工作满意度产生作用。程序公平与结果公平均与公平感知高度相关[3]。而且,公平感知对员工工作满意度和组织公民行为具有正向影响,组织公平感知在道德领导和下属工作满意度之间发挥着部分中介作用,道德领导通过公平感知间接作用于属下的组织公民行为和工作满意程度[4]。组织公平感知与工作满意度相关性非常强,强烈的公平感知会带来很高的工作满意度,反之,强烈的不公平感则会导致低水平的工作满意度[5]。故本文提出如下假设:

假设4:非营利组织员工财务信息公平正向影响其工作满意度本身。

假设5:非营利组织员工财务信息公平正向影响其薪酬满意度。

假设6:非营利组织员工财务信息公平正向影响其晋升机会满意度。

假设7:非营利组织员工财务程序公平正向影响其工作满意度本身。

假设8:非营利组织员工财务程序公平正向影响其薪酬满意度。

假设9:非营利组织员工财务程序公平正向影响其晋升机会满意度。

假设10:非营利组织员工财务结果公平正向影响其工作满意度本身。

假设11:非营利组织员工财务结果公平正向影响其薪酬满意度。

假设12:非营利组织员工财务结果公平正向影响其晋升机会满意度。

2 研究方法与设计

2.1 量表开发

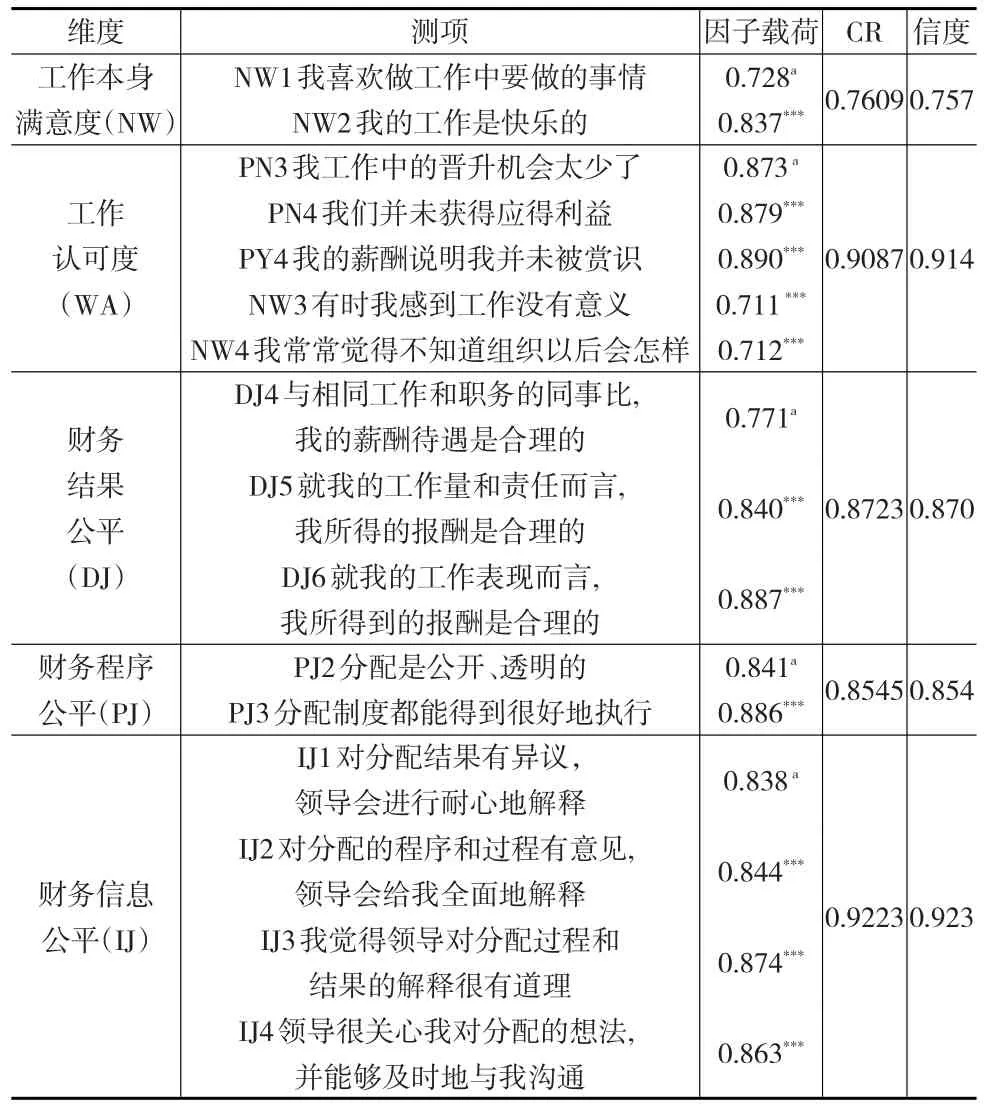

在对非营利组织内部员工财务公平感知进行研究时,选用Colquitt(2001)[6]的公平感知量表,剔除其中与财务事项无关的人际公平维度。使用与财务公平贴合的分配公平、程序公平和信息公平三个维度,分别通过薪酬待遇的合理性、报酬与工作量的对应关系、分配制度的制定与执行、财务信息的沟通等方面的16个测项考量财务分配公平、财务程序公平和财务信息公平。这三个分量表的内部一致性系数分别为0.85、0.78和0.83。

工作满意度量表源于Spector(1985)[7]开发使用的9维度量表。原量表有9个维度36个测项。我国学者杨玉文等(2010)[8]通过验证性因子分析,对包含此量表在内的4个工作满意度量表在我国的适用性进行了分析。结果表明,该量表在中国情境下使用时需进行修正。因而,在进行我国非营利组织员工工作满意度测量时,依据适应状况及测项内容,最终形成一个包括薪酬满意度、晋升机会满意度和工作本身满意度在内的3维度12题项量表。

研究表明,组织员工的年龄、性别、学历、婚姻状况、在组织中工作年限及职位等个人特征变量都会对组织公平感知和一些组织效果变量产生差异性影响[9]。因此,在量表内容之前设置了若干相关统计变量作为控制变量。

2.2 量表预测试

首先发放300份问卷进行预测试,得到有效问卷260份。对预测试数据进行探索性因子分析,剔除因子载荷小于0.6及存在交叉负载的测项,并进行信度效度检验,以形成最终量表。

2.2.1 工作满意度量表测试

对工作满意度公平量表进行探索性因子分析,提取两个因子,剔除因子载荷小于0.6以及存在交叉负载的测项。在筛选过程中,有5个选项被剔除,剩余测项被分为两个维度,第一个维度有2个选项,第二个维度有5个选项。在这两个维度中,工作本身满意度表示员工对待工作本身和薪酬的态度。工作认可度指员工对工作的认可程度及自己在工作中的被认可程度。对因子分析后提取的新量表做进一步分析,量表的KOM值为0.849,大于0.7,解释总方差为74.869%,因子载荷均大于0.7,两个维度内部一致性系数分别为0.757和0.914,具有较好的信度和效度。

2.2.2 财务公平量表测试

对员工财务公平量表进行探索性因子分析,提取三个因子,剔除因子载荷小于0.6以及存在交叉负载的测项。经过筛选,非营利组织员工财务公平的三个因子分别为财务结果公平(DJ)、财务程序公平(PJ)、财务信息公平(IJ),分别包括3个、2个、4个测项。对因子分析后提取的新量表进行分析,量表KOM值为0.920,大于0.7,解释总方差为80.387%,因子载荷均大于0.7,三个维度内部一致性系数分别为0.857、0.836和0.909,信度和效度都很好。

2.2.3 模型验证性因子分析

运用AMOS21.0进行验证性因子分析,结果如表1所示。多数指标符合良好模型的要求,即模型具有较好的拟合度。

表1 一阶模型拟合优度指数

2.3 正式使用的假设

根据预测试结果,量表维度与测项均发生了变化。有些之前假设中的维度被剔除或者被重新整合。因此,删除被筛选掉的维度,依据重新确立的量表维度整理前面的假设,得到正式分析中使用的假设。在分析中,财务信息公平、财务程序公平、财务结果公平和工作本身满意度四个维度均未发生改变;而薪酬满意度与晋升机会满意度中剩余测项都与非营利组织员工对工作的认可度及在工作中被别人的认可度相关,故使用工作认可度对这些测项进行测量。本文提出新假设如下:

H1:非营利组织员工财务信息公平正向影响财务程序公平。

H2:非营利组织员工财务信息公平正向影响财务结果公平。

H3:非营利组织员工财务程序公平正向影响财务结果公平。

H4:非营利组织员工财务信息公平正向影响其工作本身满意度。

H5:非营利组织员工财务信息公平正向影响其工作认可度。

H6:非营利组织员工财务程序公平正向影响其工作本身满意度。

H7:非营利组织员工财务程序公平正向影响其工作认可度。

H8:非营利组织员工财务结果公平正向影响其工作本身满意度。

H9:非营利组织员工财务结果公平正向影响其工作认可度。

3 数据分析及结果

本文针对非营利组织员工进行调查。发放调查问卷600份,剔除作答时间异常、规律作答等无效问卷,共收回有效问卷545份。使用预测试得出的信效度均较好的9测项财务公平量表和7测项工作满意度量表进行分析。

3.1 验证性因子分析

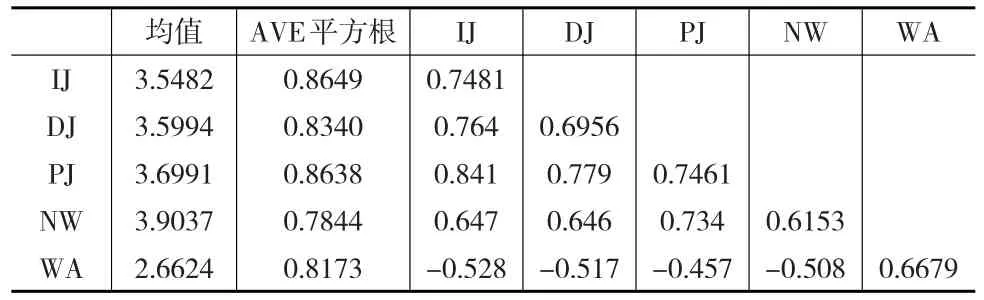

使用收敛效度和区别效度来考量效度,收敛效度通过因子复合信度(CR)和平均变异萃取量(AVE)两个指标共同判断,区别效度通过潜变量的AVE平方根和潜变量间相关系数之间的对比关系来判断。结果显示,各量表的内部一致性系数均大于0.7,信度较好;所有测项的KMO值均大于0.7,所有测项的因子载荷均大于0.6,各潜变量的AVE值则都大于0.5,各因子具有良好的收敛效度;各潜变量AVE平方根都大于各潜变量与其他潜变量的相关系数,潜变量之间具有较好的区分效度。见表2和表3。

表2 验证性因子分析结果

表3 变量相关系数、AVE及均值

3.2 路径分析

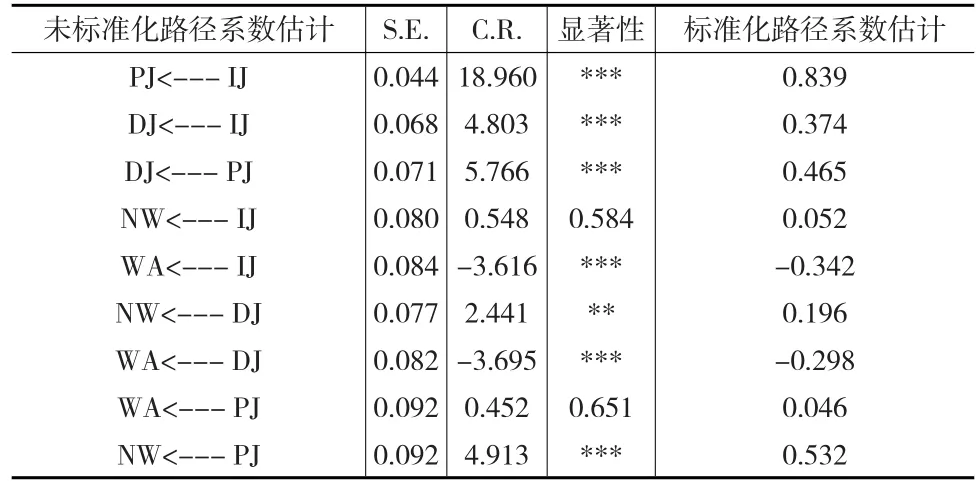

本文采用AMOS21.0软件,应用最大似然估计法对模型进行参数估计和模型拟合。结果表明,结构方程模型的多数拟合指数都达到了标准水平,模型拟合度较好,可用来验证研究假设。模型拟合优度指数与路径系数估计如表4和表5所示。

表4 模型拟合优度指数

表5 模型路径系数估计

3.3 假设检验

由于非营利组织员工财务信息公平对财务程序公平有显著的正向影响;财务信息公平对财务结果公平有显著的正向影响;财务程序公平对财务结果公平有显著的正向影响。因此假设H1、H2和H3成立。

由于工作认可度测项均为反向问题,因而在涉及工作认可度时,负向关系表示正向影响。非营利组织员工财务信息公平对工作认可度正向影响显著;财务程序公平对工作满意度有显著正向影响;财务结果公平对工作满意度有显著正向影响,对工作认可度有显著正向影响。因此假设H5、H6、H8和H9成立。

由于非营利组织员工财务信息公平对工作满意度本身影响不显著;财务程序公平对工作认可度不具有正向影响,且影响不显著,因此假设H4和H7不成立。

4 结论

非营利组织员工财务信息公平正向影响财务程序公平和财务结果公平,财务程序公平正向影响财务结果公平。非营利组织员工的工作满意度受到财务信息公平、财务程序公平和财务结果公平的正向影响,薪酬分配规则制定过程的公平与分配结果的公平会直接关系到员工在工作中是否感到快乐以及喜欢工作的程度。而员工对工作未来的展望和在工作中被认可的感知程度则主要受到财务信息公平和财务结果公平的正向影响。相对专业的财务程序对员工工作认可度的影响并不明显,员工工作的快乐程度主要源于内心对工作的喜爱,而不是领导对分配情况的解释。

[1]吴喜雁.组织成员公平感与组织效果变量的实证研究[J].开发研究,2011,(4).

[2]刘亚,刘立荣,李晔.组织公平感对组织效果变量的影响[J].管理世界,2003,(3).

[3]高雪冬,刘兵,徐千.不同情境格局下组织公平结果变量研究——基于元分析的视角[J].河北经贸大学学报,2015,(3).

[4]韩亮亮,张彩悦.道德影响力对下属工作态度及行为的影响——基于公平感知的中介作用[J].软科学,2015,(6).

[5]Al-Zubi H A.A Study of Relationship Between Organizational Justice and Job Satisfaction[J].International Journal of Business and Management,2010,5(12).

[6]Colquitt J A.On the Dimensionality of Organizational Justice:A Construct Validation of a Measure[J].Journal of Applied Psychology,2001,(86).

[7]Spector P E.Measurement of Human Service Staff Satisfaction:Development of the Job Satisfaction Survey[J].American Journal of Community Psychology,1985,13(6).

[8]杨玉文,李慧明,翟庆国.工作满意度量表在我国的适用维度研究[J].统计与决策,2010,(5).

[9]田辉.组织公平、组织承诺与离职倾向关系研究[J].学习与探索,2014,(2).