企业生命周期与股价崩盘风险

2018-03-21周爱民

遥 远 周爱民,2

(1.南开大学 金融学院,天津 300350;2.南开大学 中国特色社会主义经济建设协同创新中心,天津 300071)

一、引言和文献综述

股价崩盘风险是指股价在短时间内出现暴跌的可能性。近年来我国股票市场暴跌事件频发(如2007年和2015年),“闪崩股”频现,至此股价崩盘风险成为了学者、投资者以及监管者关注的热点问题。暴跌事件的频发严重损害投资者利益,干扰金融市场的平稳运行。在我国股票市场制度建设有待完善,市场参与者不够成熟的背景下,关于股价崩盘风险的研究具有重要的现实意义。究竟哪些因素会影响股价崩盘风险的大小?综合众多学者的研究成果,我们将崩盘风险的影响因素归纳为以下几个层面。

第一,信息环境因素。信息环境是解释股价崩盘的经典框架。Hong和Stein(2003)开创性地提出异质信念是导致股价崩盘的原因[1]。信息环境不透明会增加投资者间的异质信念,若与卖空限制同时存在,则悲观投资者将退出市场,乐观投资者催生泡沫,最终导致崩盘。陈国进和张贻军(2009)基于该框架发现在中国股票市场上异质信念和崩盘风险高度相关[2]。Jin和Myers(2006)提出,即使不存在异质信念,只要经理人存在隐瞒负面信息的动机,则负面信息累积后的一次性释放也会导致股价崩盘[3]。Jin和Myers(2006)使用股价同步性代表信息含量,但该指标的可靠性却遭到诸多质疑①。对此,Hutton等(2009)使用盈余管理程度代表信息环境,改进并证实了Jin和 Myers(2006)的结论[4]。潘越等(2011)基于该方法发现在中国市场上盈余管理和信息披露质量与股价崩盘风险高度相关[5]。此外在以上经典框架的基础之上,一些学者还从内幕交易[6]、避税行为[7]和公司治理结构[8] [9]等角度展开了研究。

第二,非理性行为因素。基于行为金融学的成果,众多学者提出股票市场上的暴跌现象根源于投资者的非理性行为以及对信息的误读或过度反应。Callen和 Fang(2013)指出短视的机构投资者会造成股价剧烈波动[10]。该理论与中国股市的情况有一定对应性,有分析表明,大多数“闪崩股”的背后都有资管和信托的投机性交易存在。与之类似的是,许年行等(2013)发现机构投资者的羊群行为与崩盘风险显著相关[11]。除投资者外,经理人的非理性行为也会影响股价崩盘风险,如江轩宇和许年行(2015)发现经理人的过度投资决策会加大股价崩盘风险[12],Kim等(2016)发现经理人的过度自信与股价崩盘风险相关[13]。

第三,基本面因素。值得注意的是,从该角度入手的研究相对较少,只是将基本面作为经理人非理性行为影响股票价格的传导机制。已有研究表明,股价的剧烈波动并非由于公司基本面在极短时间内发生了变化。

第四,制度与文化层面。此类文献主要从市场层面展开,研究一国的金融市场制度设计与文化传统是否会对市场运行造成影响。王化成等(2014)指出投资者保护制度可以有效降低崩盘风险[8]。Callen和Fang(2015a)指出卖空头寸和崩盘风险高度相关,故卖空交易未必能使股价趋于理性,反而可能成为投机的工具[14]。与之类似的是,褚剑和方军雄(2016)分析了中国市场的融资融券制度设计,认为其在整体上恶化了股价崩盘风险[15]。此外,Callen和Fang(2015b)以及Li 等(2017)分别分析了宗教信仰和社会信用状况对崩盘风险的影响[16] [17]。

企业生命周期理论认为,与自然界的生命体一样,公司也会经历从初创到成熟再到衰亡的过程。处于不同生命周期的公司,在规模、经营风格、财务状况与信息质量、投资者结构以及卖空限制等方面均存在显著区别。若将生命周期理论与以上股价崩盘风险影响因素的研究相联系,不难看出企业生命周期理论是对各类崩盘风险影响因素的综合,因而考察生命周期与崩盘风险的关系,可以获得更全面的结论。本文从该思路出发,研究了不同生命周期下崩盘风险的差异性,考查了不同生命周期下崩盘风险的主要影响因素,并分析了在不同生命周期下何种内外部监督机制可以降低股价崩盘风险,以更好地保护投资者利益。在理论上,本文综合了大量崩盘风险影响因素的研究,并将其统一在生命周期框架下,得到了更全面的结论。在实务上,本文提出为防范可能出现的暴跌,对处于不同生命周期的上市公司应关注不同的因素,并探讨了可行的监管机制。

二、研究设计

综上所述,崩盘风险的四类影响因素可以在企业生命周期理论下得到统一。第一,在信息环境层面,与成熟期相比,初创期、成长期②与衰退期公司经理人的盈余管理动机更强[18] [19],分析师跟踪压力更小,信息质量更差,故崩盘风险更高。第二,在非理性行为层面,初创期和成长期公司市值较小,增长潜力大,投机者更多。而且初创期、成长期和衰退期公司的经理人更可能采取激进的经营策略[20]。这些因素都会增加其崩盘风险。第三,在基本面层面,初创期、成长期和衰退期公司基本面波动性更大,抗风险能力更弱,更可能出现意外的业绩下滑,从而造成股价崩盘。第四,在制度设计层面,融资融券机制可能反而增加标的投机性[14]。而现实中两融标的多数为成熟期股票,故在理论上也可能出现成熟期公司崩盘风险更大的结论[15]。

由此可见,与成熟期相比,初创期和成长期公司报表透明度差、市值小易被操纵、经营策略激进、抗风险能力弱,故崩盘风险更大。而衰退期盈利能力差、财务造假动机更强,故崩盘风险也更大。据此提出命题(1):与成熟期相比,初创期、成长期和衰退期的股价崩盘风险更大。

其次,各生命周期下公司的各方面特征不同,故影响崩盘风险的主要因素也不同。具体而言,初创期和成长期更可能因为预期变化与投机性交易出现股价波动,成熟期可能因为估值水平不合理出现股价波动,而衰退期更可能因为业绩下滑出现股价波动。这些区别对于投资实务而言至关重要,据此提出命题(2):各生命周期下,股价崩盘风险的影响因素不同。

最后,各生命周期下崩盘风险的影响因素不同,故有效的监督机制也不同。这些区别对于监管者而言有一定参考价值。据此提出命题(3):各生命周期下,股价崩盘风险的监督机制有效性不同。

三、样本构造

(一)股价崩盘风险的度量

Chen等(2001)给出了两种经典的股价崩盘风险度量方法[21]。第一个指标为负偏度系数,定义如式(1):

(1)

式(1)中,rit为个股的特质收益率,其计算方法如Hutton等(2009)[9]:

Rit=α+β1iRm,t-2+β2iRm,t-1+β3iRm,t+β4iRm,t+1+β5iRm,t+2+eit

(2)

式(2)中,Rit和Rm,t分别为个股和市场的周度收益率。式(2)回归所得残差即为rit,而在回归中引入提前期和滞后期可以调整非同步交易的影响[4]。第二个指标为上下半方差比,定义如式(3):

(3)

式(3)中,nu和nd分别为年内上涨和下跌的周数。此外,我们在稳健性检验中使用了第三个崩盘风险指标,即跌停次数占年内总交易天数的百分比③。基于该思路也可以构建崩盘风险的反向指标,即出现暴涨的可能性。

(二)生命周期的度量

传统的生命周期度量方法是直接用公司年龄作为度量指标,但该方法不够准确。Dickinson(2011)提出了基于现金流的度量方法[6],能更加准确地反映各生命周期的特征。该方法通过经营净现金流量(CFO)、投资净现金流量(CFI)和融资净现金流量(CFF)的正负符号组合来判断所处的生命周期阶段[22]。具体方法如表1。

表1 基于现金流符号判别生命周期

根据Dickinson(2011)的定义[6],各生命周期阶段不具有依次性,可能由于经营情况的变化而跳跃。初创期公司经营风险较高,投资机会较多,融资需求较大,故表现出CFO净流出、CFI净流出和CFF净流入的模式。成长期公司利润较初创期大幅增加,故CFO扭转为净流入。成熟期公司盈利能力较强,现金储备充沛,投资机会减少但仍有空间,并开始偿还负债,故表现出CFO净流入、CFI和CFF净流出的模式。衰退期公司较为复杂。在衰退初期,公司仍有利润但投资机会枯竭,既可能将自由现金流用于债务偿还,也可能过度投资试图扭转趋势。在衰退后期,企业出现亏损。故Dickinson(2011)将后5种现金流符号组合统一定义为衰退期[6]。此外,我们在稳健性检验中还使用了传统的公司年龄指标,以及Hribar和Yehuda(2015)提出的生命周期度量方法[23]。

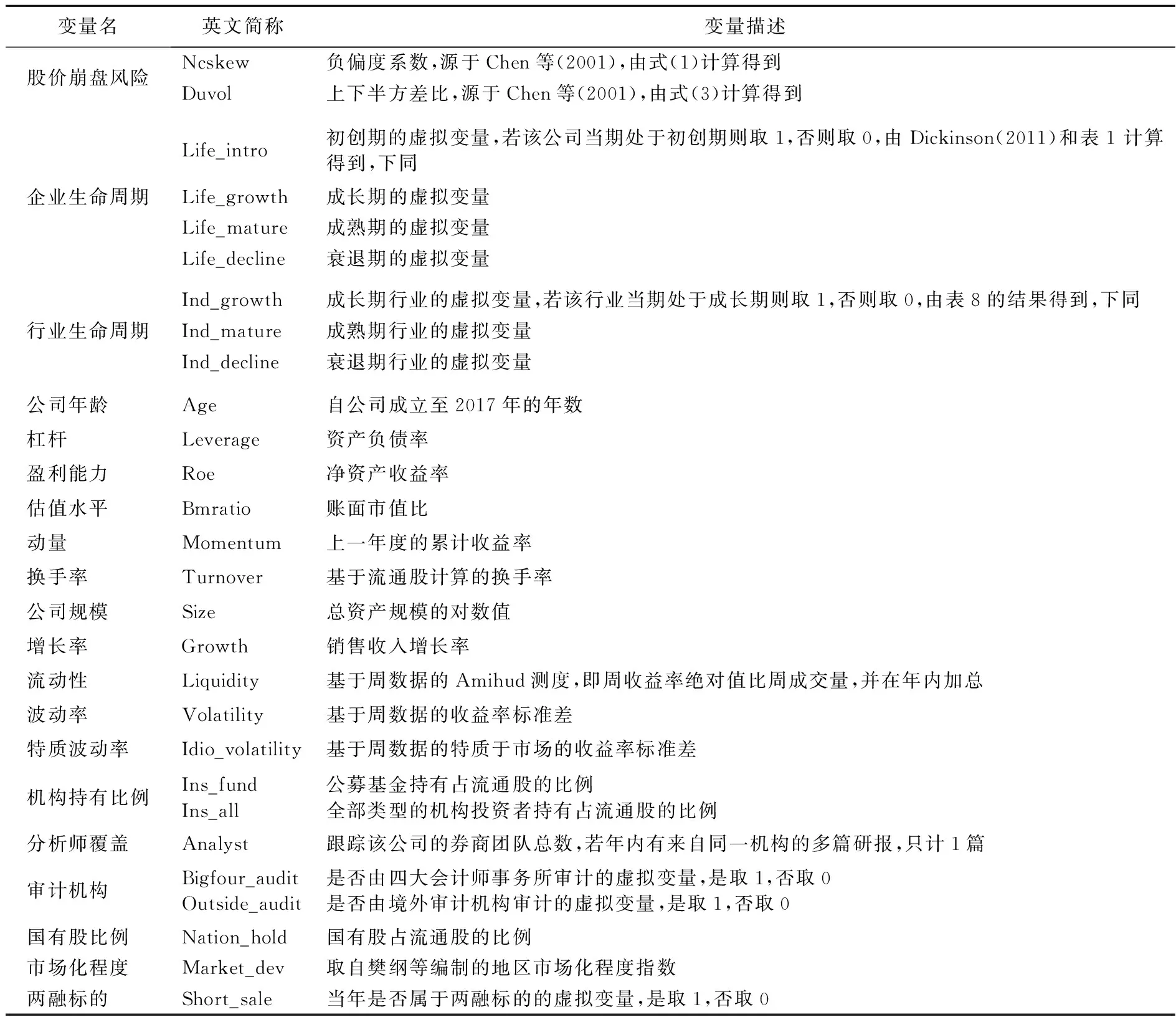

(三)其他变量

本文选取的其他控制变量包括杠杆、盈利能力、估值水平、动量、换手率、公司规模、增长率、流动性、波动率、特质波动率;监督机制变量包括机构持有占比、分析师覆盖、审计机构和国有持股占比等。行业划分根据证监会2012年标准。所有的变量定义与简称见表2。

表2 变量定义列表

注:数据来源为国泰安数据库。

(四)样本描述

本文选取的样本包括全部A股上市公司,时间为2007~2016年,该区间已覆盖了2007年和2015年两次最为标志性的股市巨震,且已完成2005年的股权分置改革和2007年的会计制度改革。除缺失值外未删除其他样本,如ST股和次新股等是崩盘风险最显著的股票类型,直接将这些样本删除可能不妥。

四、实证结果

(一)描述性统计

首先,我们对主要变量进行了描述性统计。为突出各生命周期在崩盘风险和其他公司特征上的差异性,我们进一步考查了部分与崩盘风险关系紧密的变量在各生命周期内的平均状况,结果见表3。

从表3中可以得到以下结论。第一,初创期的崩盘风险最大,成熟期最小,这在一定程度上证实了命题(1)。第二,资产负债率在整个生命周期下呈U型关系。第三,成长期的盈利状况最佳,而初创期和衰退期盈利状况较差。第四,衰退期的股价被高估程度最高。第五,成熟期的股票价格最稳定,初创期和衰退期股价波动最剧烈。第六,分析师和机构投资者最偏爱成长期的股票,这类股票故事性强,往往成为市场上的“明星股”。以上结论可以说明,本文的生命周期划分方法是合理的。

表3 各变量在各生命周期内的分布

(二)生命周期与股价崩盘风险的关系

基于上文分析,本文构建的基本回归模型如下:

Crashi,t+1=β0+β1∑Lifesi,t+β2∑Controlsi,t+ei,t

(4)

式(4)中,Crash代表提前一期的各个崩盘风险指标,Lifes代表不同生命周期的虚拟变量,Controls为控制变量。我们将成熟期作为对比的基准,故只引入其他三个生命周期的虚拟变量,并避免了多重共线性④。

该模型设定主要参考了周晓苏和陈沉(2016)以及李云鹤等(2011)的方法[19][20]。在本质上,这相当于分别将其他三个生命周期下的平均崩盘风险程度,在控制了其他因素后,与成熟期的平均崩盘风险程度作对比。其他三个生命周期的回归系数则表示相对成熟期而言平均崩盘风险程度的增加量。将崩盘风险指标提前一期,可以在一定程度上避免双向因果的内生性问题。为与同类文献保持一致,我们分别考虑了是否将崩盘风险的当期值也作为解释变量的情况⑤。此外我们还控制了年度效应和行业效应, 相当于双向固定效应模型,并使用OLS估计。在标准差计算上,我们使用了Petersen(2009)提出的聚类稳健标准差,并在个体层面聚类⑥。

表4的回归结果部分证实了命题(1)。首先,与成熟期相比,初创期和成长期公司的股价崩盘风险较高,且初创期程度最高。初创期公司不确定性高,市值小易投机,内外部监督机制不够完善,信息透明度不足,经理人决策激进等等。这些因素都造成了初创期公司表现出最高的崩盘风险。在成长期,以上因素有所缓解,但仍然高于成熟期。但是,与成熟期相比,衰退期的崩盘风险并未显著提高,这与命题(1)不一致,在诸多稳健性检验中都得到了相似的结果,并非偶然。此外,其他控制变量的结果表明,估值偏高、前期涨幅大和市值较小的股票都有更高的崩盘风险。

本文认为以下原因可能导致衰退期的结果与理论分析不一致。第一,与成熟的股票市场不同,我国股票市场尚无成熟的退市机制,衰退期公司也极少面临由退市风险引起的抛售压力。第二,样本期内宏观经济仍保持高速增长,投资机会众多,衰退期公司有机会及时调整经营战略,故衰退期股票仍有由转型预期带来的投资价值。且表3表明,衰退期公司在平均意义上仍有微利,故由亏损引起的股价崩盘有所减轻。第三,衰退期股票往往并未被纳入两融标的,不会出现褚剑和方军雄(2016)所述的卖空机制加剧崩盘风险的情况[15]。第四,若Callen和Fang(2013)[14]以及许年行等(2013)[12]的结论成立,机构投资者的投机行为加剧股价崩盘风险,则最不受机构投资者青睐的衰退期股票反而较少受到影响。

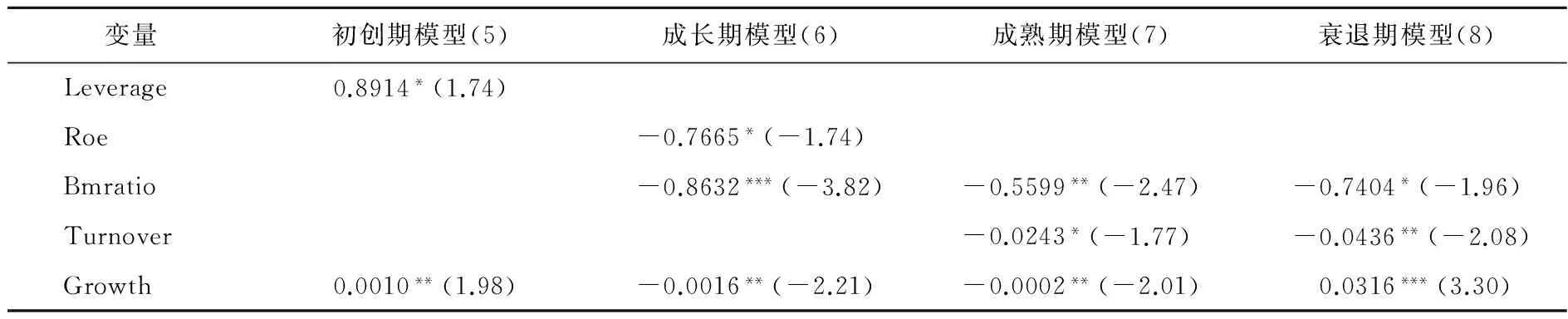

(三)各生命周期下崩盘风险影响因素的差异性

由于影响股价崩盘风险的因素错综复杂,公司特征不同,影响因素也不同。因而,为考察各生命周期下崩盘风险的影响因素,我们根据生命周期将样本拆分为四组分别进行回归,解释变量为上文列出的所有控制变量。在回归形式上,我们在正文中仅使用模型(1)的形式,并仅列出显著的变量⑦。回归结果见表5。

表4 企业生命周期与股价崩盘风险的关系

注:(1)***、**和*分别表示1%、5%和10%的显著性水平;(2)括号内为根据在个体层面聚类的稳健标准差计算的t统计量。下表同。

表5 各生命周期下崩盘风险的影响因素

表5显示,不同生命周期下崩盘风险的影响因素有较大差异。在初创期,当期的估值水平并不显著,杠杆和成长性的正系数表明过度追求高增长而采取激进的经营策略,反而会加剧崩盘风险。在成长期,估值水平和盈利能力的重要性开始增强,良好的盈利能力和合理的估值水平会降低崩盘风险,这与GARP(Growth at reasonable price)的投资思路一致。成长性的符号与初创期相反,这表明合理稳健的增长才是有投资价值的增长。在成熟期,最重要的影响因素是估值水平,这表明寻找估值洼地的价值投资方法对成熟期公司股票最适用。在衰退期,除估值水平依旧重要外,成长性的符号与成熟期相反,表明衰退期的高增长很可能是盈余管理甚至财务造假的结果。

(四)各生命周期下监督机制的有效性

如何通过监督机制降低股价崩盘风险,是投资者保护的重要方面。而公司特征不同,各种监督机制的作用也不同。本文考虑的监督机制包括:机构投资者持有(分为基金与全部机构投资者两类)、分析师跟踪、审计(分为四大会计师事务所审计与境外机构审计)、国有持股与地区市场化程度⑧。将以上机制逐一引入表5的回归中,可得到表6的结果。

表6 各生命周期下崩盘风险的监督机制

表6显示,能够降低股价崩盘风险的监督机制有限,且在各生命周期下作用不同。在初创期,只有严格审计有效。初创期公司出于获得关注和融资的动机,最容易出现盈余管理和财务造假等行为。在成长期,除严格审计依旧有效外,国有持股也能显著降低崩盘风险。而卖空机制反而加剧了成长期的崩盘风险。在成熟期,不存在能够有效降低崩盘风险的途径。在衰退期,仅国有持股能降低崩盘风险,这是由于国有持股比例较高的公司融资渠道更多,破产概率更小。

五、稳健性检验

(一)行业生命周期

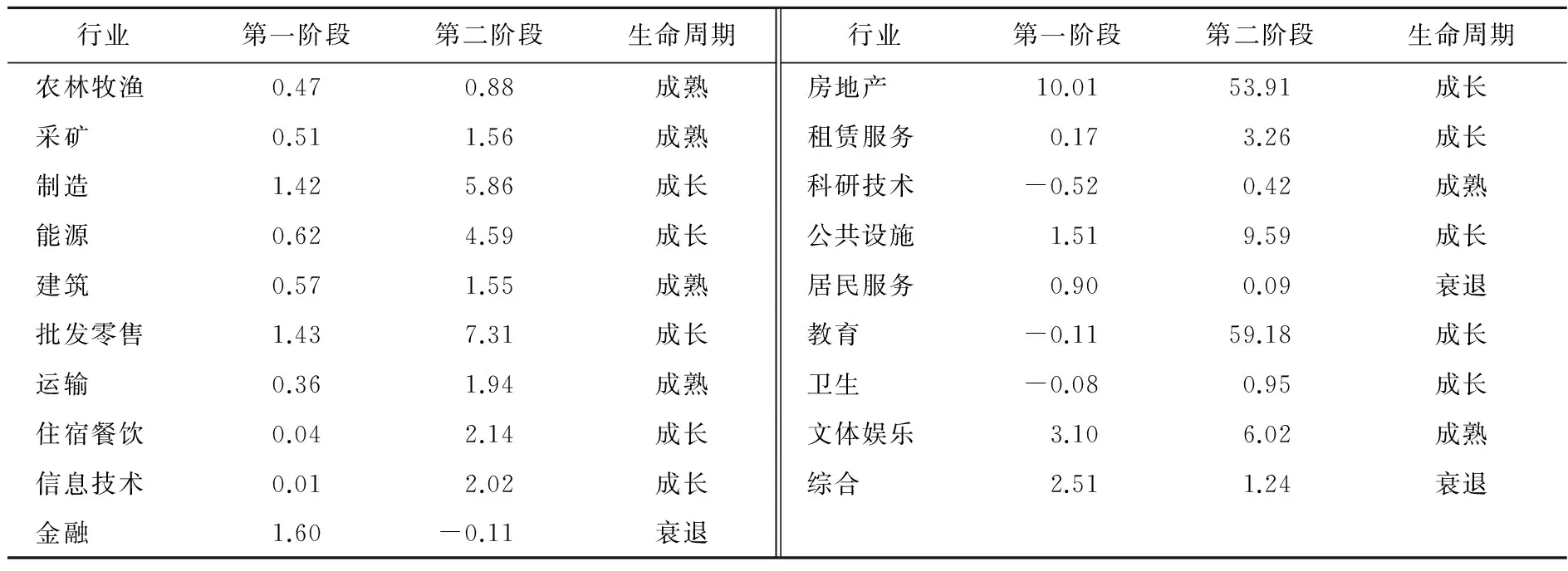

与公司类似,行业同样存在从初创到成熟再到衰败的过程。范从来和袁静(2002)以及闵丹和韩立岩(2008)使用了行业生命周期的概念[24][25]。公司若在一定程度上表现出该行业整体的特征,则行业的生命周期也应与股价崩盘风险相关。

我们使用的行业生命周期度量方法如下:以2011年为界将样本区间分为两阶段,若该行业第二阶段的增长率相比第一阶段大幅提高,则定义为成长的行业生命周期;若小幅提高或基本不变,则定义为成熟的行业生命周期;若下滑,则定义为衰退的行业生命周期⑨。由于证监会行业分类与GDP行业分类不对应,故我们使用了该行业内按总资产加权的平均销售增长率进行划分,划分结果见表7。

表7 行业生命周期的划分

我们用所处行业的生命周期阶段代表公司的生命周期阶段,重新进行表4的回归。表8的结果显示,成长期行业的崩盘风险高于成熟期,而衰退期则仍未显著高于成熟期,与上文的结论完全一致。

(二)其他稳健性检验

为保证结论稳健,本文还进行了多组稳健性检验,发现结论与上文都能保持一致⑩。首先,周晓苏和陈沉(2016)认为,初创期公司成功上市的概率较小,不应将初创期单列[19]。我们合并了初创期

表8 行业生命周期与股价崩盘风险

与成长期样本重新进行回归。其次,我们使用了公司年龄这一传统的生命周期度量指标,同时引入了公司年龄的平方项。再次,我们使用了Hribar和Yehuda(2015)的生命周期划分方法重新进行回归[8]。该方法选取过去两年的累计销售增长率、资本性支出与研发支出、净权益性交易以及公司年龄4个指标,分别标准化后再相加得到生命周期指数。将该指数升序排列后等分为五组,分别取第一、第三和第五组定义为成长期、成熟期和衰退期。最后,我们使用了跌停次数占比的崩盘风险指标,以及崩盘风险的反向指标——暴涨的可能性进行稳健性检验,结果表明,高估值、高换手率和高流动性的公司更容易出现暴涨暴跌。

六、结论与政策建议

大量研究表明,股价崩盘风险的影响因素主要包括信息环境因素、非理性行为因素、基本面因素和制度因素。而企业生命周期理论表明,处于不同生命周期阶段的公司在以上几个因素影响方面存在系统性的差异,股价崩盘风险的影响因素可以在企业生命周期理论下得到统一。本文基于这一思路,研究了企业生命周期和股价崩盘风险之间的关系。在实证检验中,本文发现了以下结论:第一,各生命周期下的崩盘风险程度存在显著区别,初创期最大,成长期其次,成熟期最小,衰退期与成熟期无显著差异。第二,各生命周期下的崩盘风险影响因素存在显著区别,初创期主要受成长性和激进度影响,成长期取决于合理估值下的增长性,成熟期侧重估值水平的合理性,而衰退期取决于能否实现战略转型。第三,各生命周期下能够降低崩盘风险的监督机制不同,且手段有限,只有严格审计和国有持股能起到一定效果,而融资融券机制反而加剧成长期公司的崩盘风险。第四,本文发现行业生命周期与崩盘风险之间同样存在类似的关系。

本文在理论上探讨了关于股价崩盘风险影响因素,也对投资和监管实务有一定参考价值。对投资者而言,不同生命周期下崩盘风险的影响因素不同,应采取不同的投资策略和风控措施。对监管者而言,降低不同生命周期阶段崩盘风险的方法不同,对初创期公司,应进一步完善上市制度,防止上市后的业绩“变脸”。而对其他公司,严格的审计制度可以保护投资者利益。

注释:

①股价同步性即个股收益率对市场收益率回归所得的R2。R2越大表明个股随市场同步运动的趋势越强,反应该公司基本面的特质信息越少,信息环境越差。然而Skaife等(2006)、王亚平等(2009)以及许年行等(2011)均指出,这一指标无法衡量信息环境的优劣,甚至可能由噪声交易和市场异象引起,是信息环境的反向指标[26][27][28]。

②初创期和成长期在公司特征上有一定相似之处。事实上,也有众多文献认为初创期公司能够上市的概率较小,在实证分析中将二者合并,如周晓苏和陈沉(2016)[19]。

③该思路源于Hutton等(2009)设计的收益率超过一定倍数标准差的天数占比的指标[4]。但我们发现,该指标可能存在阈值超过涨跌幅限制的情况,故改用涨跌停天数来计算。

④我们也尝试了将其他阶段作为基准,结论无显著区别。

⑤将崩盘风险的当期值也作为解释变量,更严谨的方法是使用动态面板回归。但为与同类研究保持一致,我们分别考虑了引入和不引入的情况,以保证结果稳健。在此感谢匿名审稿人提出的宝贵意见。

⑥理论上讲,个体和时间层面的聚类效应在本命题下都可能存在,正文中仅在个体层面聚类是为与同类研究保持一致。我们也尝试了同时在个体和时间层面聚类的方法,结果无显著差异。在此感谢匿名审稿人提出的宝贵意见。

⑦使用上文其他的回归形式也不影响结论。受篇幅所限,其他回归形式以及不显著变量的回归结果未展示,若有需要可与本文作者联系。表6同理。

⑧由樊纲等编制的地区市场化程度指数前后版本的统计口径不一致,此处使用的方法是用2008年和2009年两个重叠年份计算缩放比例。

⑨该方法与范从来和袁静(2002)[24]以及闵丹和韩立岩(2008)[25]相似。我们采用的划分标准是,若第二阶段增速为第一阶段增速的4倍以上则划分为成长期行业,4倍以下则划分为成熟期行业。当然,与研究丰富的企业生命周期理论不同,行业生命周期研究较少,没有通行的定义方法。本文以及其他类似文献的定义都不可避免地存在一定主观性。若将4倍标准改为3倍和5倍,结论并没有显著区别。

⑩受篇幅所限,其他稳健性检验的结果未展示,若有需要可与本文作者联系。

[1] Hong, H., Stein, J. C. Differences of Opinion, Short-sales Constraints, and Market Crashes[J].Review of Financial Studies, 2003, 16(2): 487—525.

[2] 陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009,(4):80—91.

[3] Jin, L., Myers, S. C. R2Around the World: New Theory and New Tests[J]. Journal of Financial Economics, 2006, 79(2): 257—292.

[4] Hutton, A. P., Marcus, A. J., Tehranian, H. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009, 94(1): 67—86.

[5] 潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011,(9):138—151.

[6] Marin, J. M., Olivier, J. P. The Dog that Did Not Bark: Insider Trading and Crashes[J]. Journal of Finance, 2008, 63(5): 2429—2476.

[7] Kim, J. B., Li, Y., Zhang, L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-level Analysis[J]. Journal of Financial Economics, 2011, 100(3): 639—662.

[8] 王化成,曹丰,高升好,李争光.投资者保护与股价崩盘风险[J].财贸经济,2014,(10):73—82.

[9] 叶康涛,曹丰,王化成.内部控制信息披露能够降低股价崩盘风险吗?[J].金融研究,2015,(2):192—206.

[10] Callen, J. L., Fang, X. Institutional Investor Stability and Crash Risk: Monitoring Versus Short-termism?[J]. Journal of Banking and Finance, 2013, 37(8): 3047—3063.

[11] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31—43.

[12] 江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015,(8):141—158.

[13] Kim, J. B., Wang, Z., Zhang, L. CEO Overconfidence and Stock Price Crash Risk[J]. Contemporary Accounting Research, 2016, 33(4): 1720—1749.

[14] Callen, J. L., Fang, X. Short Interest and Stock Price Crash Risk[J]. Journal of Banking and Finance, 2015a,(60): 181—194.

[15] 褚剑,方军雄.中国式融资融券制度安排与股价崩盘风险的恶化[J].经济研究,2016,51(5):143—158.

[16] Callen, J. L., Fang, X. Religion and Stock Price Crash Risk[J]. Journal of Financial and Quantitative Analysis, 2015b, 50(1—2): 169—195.

[17] Li, X., Wang, S. S., Wang, X. Trust and Stock Price Crash Risk: Evidence from China[J].Journal of Banking and Finance, 2017,(76): 74—91.

[18] 王云,李延喜,宋金波,马壮.企业生命周期视角下盈余管理方式研究——基于债务契约理论[J].管理评论,2016,28(12):75—91.

[19] 周晓苏,陈沉.从生命周期视角探析应计盈余管理与真实盈余管理的关系[J].管理科学,2016,29(1):108—122.

[20] 李云鹤,李湛,唐松莲.企业生命周期、公司治理与公司资本配置效率[J].南开管理评论,2011,14(3):110—121.

[21] Chen, J., Hong, H., Stein, J. C. Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices[J]. Journal of Financial Economics, 2001, 61(3): 345—381.

[22] Dickinson, V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Accounting Review, 2011, 86(6): 1969—1994.

[23] Hribar, P., Yehuda, N. The Mispricing of Cash Flows and Accruals at Different Life-cycle Stages[J]. Contemporary Accounting Research, 2015, 32(3): 1053—1072.

[24] 范从来,袁静.成长性、成熟性和衰退性产业上市公司并购绩效的实证分析[J].中国工业经济,2002,(8):65—72.

[25] 闵丹,韩立岩.市场结构、行业周期与资本结构——基于战略公司财务理论的分析[J].管理世界,2008,(2):82—89.

[26] Skaife, H. A., Gassen, J., LaFond, R. Does Stock Price Synchronicity Represent Firm-specific Information? The International Evidence[Z]. Working Paper, 2006.

[27] 王亚平,刘慧龙,吴联生.信息透明度、机构投资者与股价同步性[J].金融研究,2009,(12):162—174.

[28] 许年行,洪涛,吴世农,徐信忠.信息传递模式、投资者心理偏差与股价“同涨同跌”现象[J].经济研究,2011,(4):135—146.