创业板上市公司高管薪酬结构与公司绩效研究

2018-03-20刘剑民张莉莉叶少波

刘剑民,张莉莉,叶少波

(1、2.湖南科技大学商学院,湖南 湘潭 411201; 3.中国人民银行南昌中心支行,江西 南昌 330008)

一、引言

1991年美国纳斯达克市场成立,从此全球创业板市场也逐渐发展起来。我国创业板市场自2009年成立,发展还不成熟,但作为我国创新经济的“新引擎”,其在为中小型企业的发展提供新的融资渠道与投资平台、促进创新产业发展、优化资本配置、改善公司治理结构等方面发挥了举足轻重的作用。

我国创业板市场当中,中小型公司及新兴公司是主力军,其以创新创业为主,高级管理层资源是企业最核心的竞争优势,是企业迅速成长的关键因素。从企业内部机制来看,公司高管和企业的所有者,两方的目标、利益等各方面因素的影响,可能会导致一些高层管理者运用职位便捷,来达到自己的一些个人目的。根据一些数据和报道,近几年,出现了高层管理者离职套现等一些现象。除了高管套现离场等约束机制方面的原因,是否也存在创业板市场存在高管激励机制不健全、现金激励与股权激励等薪酬结构不合理、人力价值没有充分发挥等问题。因此,本文将主要从高管薪酬结构对公司成长性的影响来进行分析研究。

二、相关文献研究

国外关于与本文相关的研究中,也有不同的结论,如企业高管薪酬的增减不会给企业绩效带来很多的效益(Taussig和Baker,1925[1];Tosi和 Wener,2000)。也有研究通过一些可以代表绩效的指标来体现不同的薪酬结构所带来的变化,发现总资产收益率、净资产收益率和市场收益率与高管薪酬呈现正相关的关系(Murphy ,1985;Coughlan和Schmidt,1985[2];Abowd ,1990)。

而我国从1998年才开始有相关的研究,同样存在两种不同观点:有学者认为高管持股只是一种福利安排,产生的效果不会出现理想的激励因素,两者之间没有显著的正相关关系(魏刚,2000[3];耿明斋,2004)。另一方面,也有研究表明,在报酬得到提高的情况下,高管会更加努力为公司绩效的提升做出贡献(张俊瑞、赵进文、张建,2003)[4]。

管理者持股比例如何激励高管人员,使公司效益可以最大化,是近年来国内外学者研究的前沿问题。股东和管理者利益汇聚于高管,为达到双方利益目标一致,可通过股权激励,从而使股东和管理者代理成本降低。高管持股比例的增加对公司发展利大于弊。这一分析是根据Jensen和Meckling (1976)[5]的“利益汇聚假说”。Mark Kroll (2007)等从高管团队整体出发,认为公司绩效与高管团队在董事会中的人员数量成正比,与高管团队的持股比例成正相关关系。

但是,从代理成本角度出发,Farren和Jensen(1998)经研究得出,提高公司管理层的股份占比额或许将引起公司代理成本浪费,如果企业经理人的股份占比临界于某种程度,经理人可能不再以企业最大利益化为目标,而满足于自已拥有足够的资本,可以在企业中保持足够的地位。

在我国,针对创业板上市公司而言,对高管持股比例带来的作用的研究相对较少,主要从创业板上市的公司的特点出发来探索。当高管持股比例增加,有利于带动员工做出更多对公司未来发展有益的决策,从而有利于增加公司业绩。尤其对于一些成长性较强的公司,结果更显著(周建波、孙菊生,2003[6];巩震、金永生和王俊样,2008)[7]。但是也有研究表示持股比例的变化,对公司绩效没有影响(闻岳春,2011)。

通过以上分析,也并未得出统一的结论。在研究中,也缺少行业不同这一变量,从而导致研究结论也存在很大的争议。这都需要不断地分析研究。

三、创业板高管激励效应

委托代理理论认为,公司所有者目的是追求财富最大化,拥有大多数股份,管理层持有股份较少,或根本不持有股份,他必然从自身利益的角度考虑,目的是自己的私人利益最大化。双方存在不同的利益诉求矛盾与制衡关系,一般情形下,处理这一矛盾最好的途径是以恰当的方法来激励代理人,制定激励代理人的政策,使之利益诉求与委托人诉求趋向基本一致,使代理人在管理公司日常环境中既实现自身的诉求,也达到委托人利益的增长,两者达成共赢,成为相辅相成共同体。

按照新制度主义的制度-行为-绩效分析逻辑,公司内部激励与监督制度决定企业组织行为,进而影响企业绩效。当公司代理权竞争得到保障时,一方面可以促进管理层对代理权的诉求,从而形成彼此制约与监督。另一方面还可以避免在绝对控制权影响下,大股东控制管理层从而做出满足私人利益诉求而不利于公司资本配置效率的决策。并通过引入经理人市场竞争机制,使得开放式竞争性的经理人市场的存在,极大地扩大了经营者的挑选范围和余地,也对在职经理人员形成强大外在压力从而促使管理层做出正确的公司战略决策,提高绩效。

公司拥有良好的高管激励机制时,一方面将能减少公司内部治理成本的损失,另一方面对管理成产生激励效应,并促使企业做出最佳的战略决策从而提升公司未来业绩与市场价值。高管持股作为一种激励机制,能缓解股东与管理层的利益冲突,主观上激发管理层的能动性,加强对其企业的未来决策的正确判断。对股东,特别是主要股东产生激励,降低股权代理成本将增加其对企业经营者的监控动机,客观上促使经营者努力改善企业业绩。给予经营者较高的现金报酬和股权可以激励经营者为改善公司业绩而不断努力,做出正确战略决策。特别针对国有企业,还能有效避免因行政干预过度而产生的资本配置效率低下与代理成本过高问题,从而促进公司业绩提升。

相对于主板上市公司,创业板上市公司一般处于高速成长阶段,面临更多的不确定性,机遇与风险并存,高管团队在企业生存发展中扮演着更为重要的角色。创业板上市公司的高管持股展现出积极的外部市场信息反馈,将能提升企业形象,并有利于良好声誉的构建。公司声誉一方面能影响其利益关联方与投资人对其公司的价值判断,即企业声誉可以提高公司未来的资本市场价值,营造出相对宽松的融资环境。此时公司将倾向于选择进取型战略,即通过拓宽生产规模、创新生产能力、研发产品功能、扩大产品用途、增加销售渠道、融入新市场等多种企业策略来开展,进而出现多元化经营行为与再融资行为,从而影响业绩指标。另一方面声誉效应还将反作用于公司管理者,产生管理者激励效应。

管理者为了在领导面前有一种良好的声誉,也会努力工作提高自身价值。在不能提升的条件下,管理者就会倾向于无限利用之前积存的好声誉,达到短期内公司收益的最大化,从而追求或等待更大的机会。这些将会为对企业管理者决策与行为方式产生影响,激励他们全力经营、尽可能提升企业业绩,形成一种管理者效应,从而深入影响企业经营状况并反映在企业绩效中。当管理者持股比例增加时,通过市场信号的传递将影响投资者对公司的市场反应。市场反应进而企业声誉,声誉能通过影响外部投资者对企业的价值判断从而影响企业外部融资环境,进一步对内部管理层产生激励效应。

我国创业板市场是一个新兴的市场,不同行业的高管薪酬结构与行业特征是否真正起到激励作用,能否提升公司绩效至今尚无定论。

四、研究设计

(一)研究假设

(1)高管薪酬结构与公司绩效。

公司高管所得的报酬与他们如何工作,如何为公司谋利息息相关,而报酬的高低与作为委托人的投资者也有直接的关系。假若公司的经营者报酬由其经营公司期间的企业绩效决定,那么考虑到自身利益与公司绩效的一致性,经营者势必会为了自身的报酬而努力经营公司,提高公司绩效,从而推测高管薪酬越高的公司,其经营绩效也更好,同时鉴于现金薪酬作为创业板上市公司的最主要也最直观的高管薪酬激励形式而存在,由此提出假设1。

假设1:高管现金薪酬与公司绩效存在正相关关系。

当高管可以像股东一样对公司股票拥有持有和出售的权利时,那么就说明高管对公司的剩余收益享有和股东一致的索取权,公司利益与个人利益紧密相连。当高管有一定的股权,会为了获取很多的报酬来更多的为公司发展考虑。当公司效益上去了,自身所得的报酬也会更多。由此提出假设2。

假设2:高管持股比例与公司绩效存在正相关关系。

(2)高管薪酬的影响因素分析。

股权激励制度的最大优势在于通过细致、严格的合约形式,让高管享有部分剩余索取权,把经理层的利益和公司的长期利益结合起来,他们就会在制定投资决策时认真斟酌、权衡,以选择最佳适合公司长远发展的方案,避免或减少高管的短期投机行为,双方利益趋同。基于此,提出假设3。

假设3:高管薪酬与是否实施股权激励制度存在正相关关系。

当高管层有较高的综合素质,对于较大的规模和复杂的工作才能胜任。此时高管层需要付出的时间和精力也就相应增加,他们对自身的薪酬的期望就会提高。由此提出假设4。

假设4:高管薪酬与公司规模存在正相关关系。

竞争机制不同,企业对高管的要求也有区别。行业的差距带来的薪酬结构的差异也较为普遍,创业板上市公司也不例外,各行业内企业之间竞争不充分,薪酬激励制度和绩效考评制度的完善程度也不同,治理机制等一些因素的差异都会影响高管薪酬和公司绩效之间的关系。由此提出假设5。

假设5:高管薪酬与行业差距存在正相关关系。

(二)研究样本

本文以2015年505家创业板上市公司进行分析,以Eviews6.0软件对采集数据(主要来源于巨潮资讯和东方财富网)进行实证分析。

(三)变量及模型

为了能够较好地研究变量之间的关系,在借鉴其他学者的研究基础上,构建了反映高管薪酬和公司绩效方面的变量,如表1。

表1 模型变量的选取及含义

根据前文假设,本文建立模型如下:

EPS=α1+α2×WAGE+α3×SRTM+α4×ROE+α5×TAGR+α6×OPTION+α7×TA+α8×AREA

(1)

其中:α1为常数项;α2、α3、α4、α5、α6、α7、α8为解释变量系数;1、2为随机误差项。

五、实证分析

(一)样本总体描述

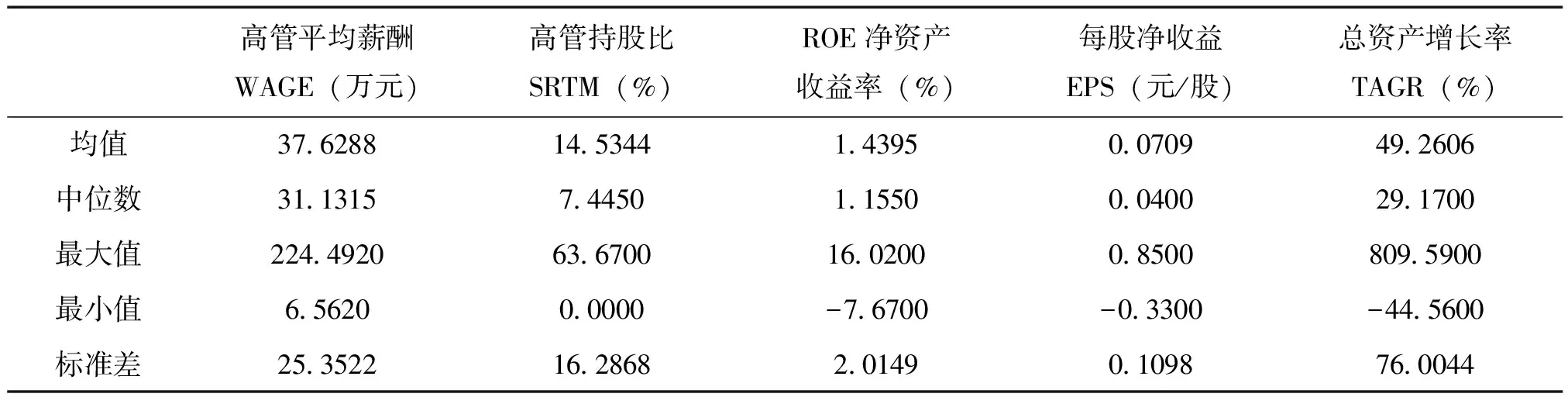

(1)创业板公司高管薪酬和公司绩效描述性统计。

利用Eviews对本文样本数据(2015)年创业板公司高管平均薪酬与持股比例等反映高管薪酬结构指标,以及净资产收益率等绩效指标作描述性统计,可得到结果如表2所示。

表2 创业板公司薪酬与绩效相关变量的描述性统计

根据表2中标准差判断,样本中各公司的高管持股比例和年末现金薪酬数据差异较大,高管现金薪酬最高为224万元,最小值为6万元;此外,创业板上市公司2015年的企业净资产收益率所反映出的数据也显示了企业间存在着较大的所有者权益报酬差异,最大的公司净资产收益率超过了16%,而有的公司则为负数;而在每股净收益上,差异相对没有那么大,但是最高的接近于1,最低的呈现亏损状态;总资产增长率差异最大,最大在800%以上,最低的为-44.56%,成长能力差异大。

(2)不同行业的高管薪酬结构和公司绩效。

对创业板上市的505家公司的2015年报数据按行业进行分类,具体分类如表3。

表3 2015年创业板上市公司各行业高管薪酬描述统计元

总行业行业公司总数薪酬最大值薪酬最小值薪酬平均值标准差社会服务业租赁和商务41489166 67271722 22632325 00498586 60旅游环境6530700 00165522 83337501 86109576 75批发零售51212122 22212637 50482630 06371981 50交通物流6605600 00240363 64410824 50150179 30医疗卫生3506920 00362500 00434568 5758959 56信息技术业科研技术91479883 33210266 67549374 95384604 74出版传媒11574262 50175571 43320315 89120307 55通信设备721625714 29116055 56388755 69232982 11制造业医药制造362244920 0093277 78492444 68388303 45食品制造4718750 00195011 11421973 92188576 96通用设备制造27638471 43118555 56301594 10145086 51汽车制造7557100 00156600 00268348 93125384 88仪器仪表23518180 00171620 00303749 1695570 74其他制造52164114 29120750 00630977 62770794 39电器制造1441377475 0095283 33386777 84214813 10专用设备制造611555333 3386666 67358260 62256182 09资源能源橡胶塑料14747866 67193800 00337238 79153888 89粮食加工3844725 0065616 67332313 89362430 62化学制品32901090 9176975 00311895 20186983 17水电燃气2282916 67236800 00259858 3423058 33非金属制品14309300 00186050 00251858 0334474 19金属材料9601400 00116880 00301487 61157344 36农业农林牧渔81048362 50165000 00426638 26273059 88

根据表3,可以看出制造业在创业板市场分量很大,创业板的高管薪酬存在较大行业差距。对比制造业和资源类之间的薪酬,高管的年度薪酬最大值分别是224.49万元与28.29万元,差距非常大,而传统行业,如农林牧渔业的薪酬最大值也只有104.83万元。同时,高新技术行业内的业内薪酬差距也尤为明显,以信息技术行业较为突出。

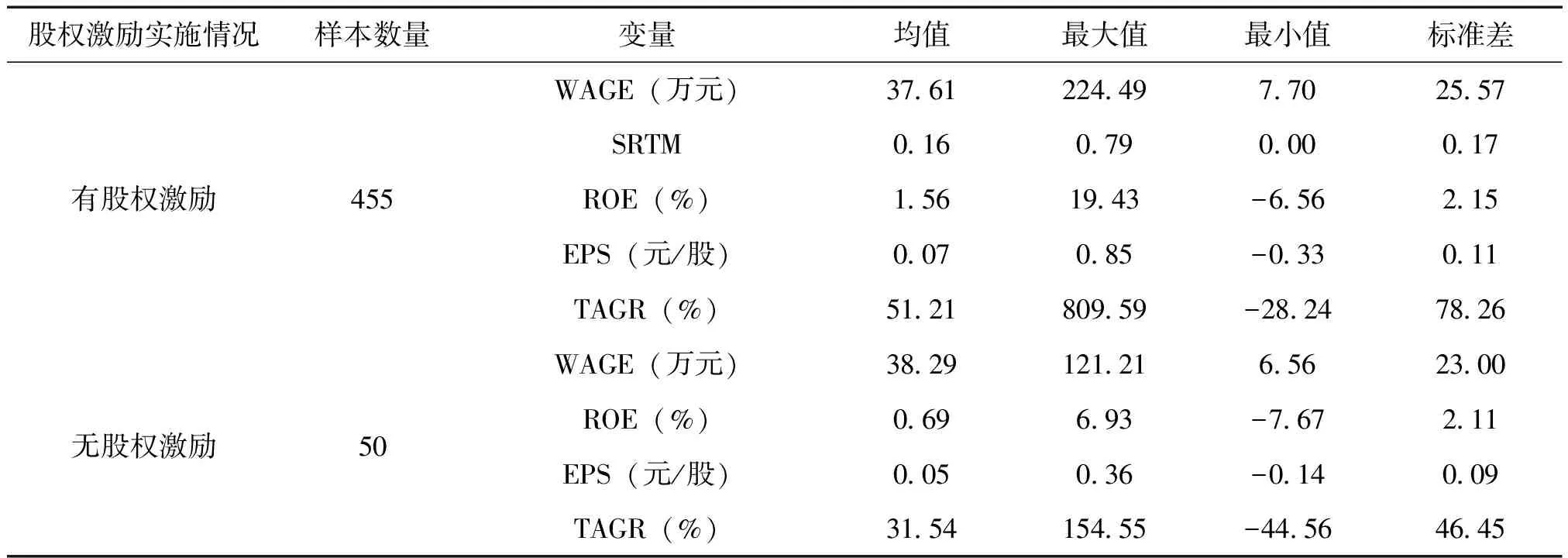

(3)高管持股差异下的高管薪酬和公司绩效。

对企业是否实施股权激励制度下的高管薪酬和企业绩效做一描述性统计,具体数据见表4。

根据表4反映的数据来看,对变量薪酬来说,两种情况均值相近。对于公司绩效的反映,有股权激励相对出现更好的效果。

(二)高管薪酬与公司绩效相关性的实证分析

根据模型(1),对表1中的变量通过Eviews6.0软件进行相关分析,结果如表5所示。

表4 创业板公司2015年高管股权激励差异和公司绩效描述性统计表

表5 高管现金薪酬和公司绩效的相关系数矩阵

从总体来看高管现金薪酬与公司绩效相关系数为0.13351,所以两者之间存在微弱正相关关系。故假设1成立。

高管股权激励与表明公司绩效相关指标之间的相关系数均大于0,数值较低,呈现微弱正相关。故假设2成立。

高管现金薪酬和股权激励与公司是否实施股权激励制度的相关系数均大于0,呈现正相关。所以总体而言,高管薪酬和公司是否实施股权激励制度呈现正相关,故假设3成立。

高管现金薪酬和股权激励与公司资产规模、行业差距呈正相关,故假设4和假设5成立。

(三)多元线性回归分析

(1)对模型(1)进行多元线性回归得到如表6所示。

表6 模型(1)多元回归结果

R2=0.701671;Adjusted R2=0.697461;F=166.6564

经过回归检验,模型(1)的拟合优度为0.701671,Adjusted R2为0.697461,说明回归方程拟合程度良好。同时,回归结果中的表明高管薪酬系数P值小于0.01,结果显著,而股权激励结果不显著。说明股权激励制度仍需要完善。

(2)分行业对模型(1)进行多元线性回归

通过分行业检验各解释变量对现金激励和股权激励的影响,所以在模型中去掉AREA(所属行业)这一控制变量,构建出模型(2):

EPS=α1+α2×WAGE+α3×SRTM+α4×ROE+α5×TAGR+α6×OPTION+α7×TA

(2)

其中:α1为常数项;α2、α3、α4、α5、α6、α7为解释变量系数;1、2为随机误差项。对模型(2)进行多元线性回归得到如表7所示。

表7 分行业实证研究结果

注:“*”表示p<0.10,“**”表示p<0.05,“***”表示p<0.01,括号中的为t值。

将整体样本进行分析,不能区分各个行业的实际情况,本文从以上五个行业来进行分析,制造业的高管薪酬回归结果不显著。而信息技术行业的高管薪酬与绩效存在正相关关系,且股权激励优于现金激励;对于农业和资源能源行业来说,现金激励要好于股权激励;社会服务行业的股权激励优于现金激励。

六、实证研究结论与建议

本文主要通过对西方以及我国相关文献进行回顾评价,以及从人力资本理论、委托代理理论、激励理论几个方面对高管薪酬和企业的绩效进行理论分析。实证结果表明高管股权激励效果不明显,而现金激励相对有效,说明创业板公司治理结构和信息披露制度有待完善。综上所述,主要可以从以下几个方面参考:①首先应建立有效的高管绩效薪酬管理制度、业绩薪酬和激励薪酬的有效结合。同时,加强公司高管的长期激励措施,实现短期激励和长期激励的有效结合,使高管决策行为与公司的长远利益相一致。②重视不同行业的差距问题,建立符合公司自身情况的高管薪酬制度,避免过高薪酬出现,这也为公司创造了和谐的工作氛围,合理的薪酬制度能为企业员工带来更加积极的工作态度。③完善公司独立董事制度,保证独立董事职能的发挥。强化监事会职能,完善监督机制,避免董事会一权独大现象的出现,有效发挥监事会职能。④提高公司信息披露透明度,让股东对高管的薪酬福利现状有明确的了解,提高公司披露信息的完全性和真实性。

[1] FW Taussig,WS Barker.American Corporations and Their Executives: A Statistical Inquiry[J].Quarterly Journal of Economics ,1925(1):1-51.

[2] Coughlan AT,Sehmidt RM.Executive compensation management turnover and Performance:an empirical investigation [J]. Journal of Accounting and Economics, 1985(7):43-66.

[3] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[4] 张俊瑞,赵进文,张建. 高级管理层激励与上市公司经营绩效相关性的实证分析[J]. 会计研究,2003(9):29-34.

[5] Jensen MC,Murphy KJ. CEO incentives—It’s Not How Much You Pay, But How &as [J].Harvard Business Review.1990(3):138.

[6] 周建波,孙菊生.经营者股权激励的治理效应研究[J].经济研究,2003(5):74-82.

[7]巩震,金永生,王俊样.中国上市公司管理层持股与公司绩效实证分析[J].北京邮电大学学报,2008(12):44-48.

[8]彭洋.创业板上市公司高管薪酬激励机制探讨——对于高管限售令的深度思考[J].金融证券,2011(15):74-75.

[9]宋鹏,黄倩.我国创业板上市公司成长性测量[J]. 财经科学,2011(1):66-72.

[10]王兰兰.我国创业板上市公司高管薪酬与企业绩效关系研究[J].经贸管理,2015(8):138-147.

[11]叶民英,崔敏.机构投资者持股对公司成长性的影响研究——基于创业板上市公司的实证检验[J].湖湘论坛,2016(5):71-76.

[12]刘进,池趁芳.高管团队特征、薪酬激励对内部控制质量影响的实证研究——来自创业板上市公司的经验数据[J].工业技术经济,2016(2):62-67.