外资持股与银行价值相关性研究

2018-03-20刘茂平

刘茂平

(广东技术师范学院 财经学院金融系,广东 广州510665)

一、前言

随着经济一体化和经济全球化进程的加速,包括金融在内的各种要素在全球范围内的合理流动成为不可逆转的趋势。加入世界贸易组织前,外资进入中国金融领域的速度和范围都是有限的,随着加入世界贸易组织之后由于我国银行业的全面开放,外资进入中国金融领域的速度和范围发生了明显的变化。其中,外资持股中资银行是外资进入中国市场的一种很重要的方式。之所以要引入外资参股,既是中国履行加入世贸组织的承诺,也是中国银行业改革的需要:根据银监会的观点,这是按照“以我为主、循序渐进、安全可控、竞争合作、互利共赢”的方针,统筹推进银行业“引进来”和“走出去”工作,“积极引进境外战略投资者,拓宽资本补充渠道,增强发展实力”,可以“增强金融市场活跃度、提升中国银行业整体管理水平和服务水平”。这种引资又引智的可以达到双赢的经济活动是值得肯定的,但是,资本毕竟是逐利的,特别是国际间的这种资本活动,稍有不慎就会给东道国的银行业乃至整个国民经济带来不可估量的损失。那么,外资持股中资银行对我国银行业价值的提升有没有帮助,呈现出什么样的特点等,这些问题值得深入探讨和研究。

本文的贡献主要有以下两点:一是不仅对外资持股对被持股银行价值进行了规范分析,而且还进行了实证研究。在以往的国内研究文献中,规范研究是比较多的,但对该问题的实证研究比较欠缺;二是研究结论具有一定的指导意义。本文分别用最小二乘法(OLS)和广义矩估计法(GMM),分析了外资股权与被持股银行公司价值的线性关系和曲线关系。研究发现这两者之间的倒U型关系更为准确,因此,外资股权不能是越高越好,存在着一个合理的度。

二、文献综述

外资持股对东道国被持股银行价值的影响研究一直是金融领域中的一个热点,但还没有得出统一的结论。具体来说,国内的研究倾向于规范分析,实证研究则主要集中在国外的研究。主要有以下两种针锋相对的观点:

积极影响论:持这种观点的学者认为外资持股能够给东道国银行业带来积极的影响。比如外资股权在一定程度上可以优化中国商业银行的股权结构,增加持股银行的利润,提高持股银行的盈利能力等(刘远亮、葛鹤军,2011[1]),并且有利于扩大持股银行的发展规模、可以提高其资金的流动性以及资产安全性(汤凌霄、胥若男,2009[2])。朱盈盈、曾勇、李平、何佳(2008)[3]认为,境外战略投资者的引进其积极影响很明显:通过优化被持股银行的股权结构,对改善激励约束机制、经营管理机制、风险防范机制和内控机制都将产生积极影响,并对提升国内银行的市场形象甚至实现公开上市有着很好的推动作用。与国内研究一样,国外的一些研究也表明外资持股对东道国银行的积极作用。Allen、George和Robert(2005)[4]选取阿根廷1993-1999年的所有银行数据为研究样本,从外资股权、家族股权及国有股权等不同角度对银行绩效方面的影响进行了比较全面的研究,结论是外资股权对持股银行的绩效提高有比较大的促进作用。Abel和Siklos(2004)[5]以匈牙利银行业为研究对象分析了外资股权的效应,结果表明外资股权提高了所持股份商业银行的管理效率,其盈利能力得以改善。Bonin、Hasan和Wachtel(2005)[6]则对捷克、匈牙利和波兰等11个东欧转体国家进行了分析,其分析数据时间窗口为1996—2000年,涉及225家银行样本,研究发现外资持股后被持股银行提供的服务和业务规模等变得更好、更大,有境外金融机构投资者的持股对银行运营效率有着正面效应,促进了国有银行的改革。Akbara和Mcbride(2004)[7]在对外资持股匈牙利银行的研究中,发现外资持股推动了金融产品创新,对匈牙利的企业融资与金融稳定起到良好的推动作用,这个结论与Hasan和Marton(2004)[8]的结论基本相同。此外,国内一些研究还分析了外资持股对上市公司的影响,苏国强(2011[9],2012[10])、苏国强、李政(2012)[11]认为,从总体上看外资持股比例与公司价值正相关,潘志强(2011)[12]也得出大致相同的结论。

消极影响论:与上面观点针锋相对的是,这些学者认为外资持股给东道国银行带来的更多的是消极影响。比如苏国强(2013)[13]在研究了外资持股与上市公司价值的关系后认为,在外资持股上市公司中存在较严重的外资大股东侵害小股东利益的情况,外资股权不是提高而是降低了公司价值,外资机构投资者的监督作用并未发挥,外资股权没有起到积极作用。何维达、于一(2011)[14]的研究则表明:外资银行进入与中国商业银行的风险承担(用Z指数衡量)呈现出U型的非线性关系,外资银行在进入初期能够降低中国银行业所承担的风险,但当外资银行资产份额占比超过1.94%的临界值后,中国银行业所承担的风险就逐步增加;并认为在现行的外资持股比例约束条件下,引入境外战略投资者并没有显著提升国内被持股银行的治理水平,外资股权增加了中国商业银行风险。同样,很多国外的研究也都表明外资持股的消极作用。Robert、Aljar和Ilko(2008)[15]选择了105个国家的2095个银行的数据为样本,时间窗口为1998-2003年,其研究结果表明,外资股权与东道国银行的经营效率呈负相关关系,东道国银行的经营效率随着外资股权的增加反而降低了。Lensink和Naaborg(2007)[16]利用系统广义矩估计方法研究发现,外资股权的上升对银行的绩效产生了负面影响。

总之,对外资持股的影响相关研究比较多,而国内具体到研究外资持股与被持股银行公司价值的实证文章不是很多,作者搜集了相关文献,并没有搜集到题目标注为外资持股与被持股银行公司价值的文献,可以说这方面的实证分析还是一个空白。

三、理论分析

外资持股对公司价值的影响归根结底属于股权结构对公司价值的影响范畴。实际上,1932年Berle和Means[17]关于公司股权与公司绩效关系富有开创性的研究可以说是这个相关问题探讨的开端。在Berle和Means时代,公司股权呈现出高度分散的状态,从而形成控制权和所有权分离的局面,获得公司控制权的管理层出于自身利益最大化的目的,通常采取侵害所有者即股东的利益,结果是股权越分散,公司价值越低,这也是我们通常所说的“内部人控制”问题。Jensen 和 Meckling(1976)[18]也同样看到了公司内部股东与外部股东利益的冲突,内部股东有侵害外部股东利益的动机,但他们认为随着内部股东持股比例的增加,双方利益会趋向一致,也即股权越集中公司价值也越高。

可是随着股权的集中,新的问题又出来了。正如LLSV(1998)[19]指出,在大多数国家的大公司中,最主要的利益冲突问题已不再存在于股东和经理层之间,而是存在于大股东和小股东之间。他们认为当公司缺乏外部控制时,为了自身利益最大化,控股股东会牺牲小股东利益,大股东对小股东的利益侵占因此成为现代大公司治理的核心代理问题。

总之,不管是促进还是抑制,这些研究对股权与公司价值的关系假设都是线性的。在相关的研究中,也有学者提出股权结构与公司价值的关系不是直线的,而是曲线关系。比如孙永祥、黄祖辉(1999)[20]认为,股权结构与公司价值呈倒U型曲线关系,倒U型曲线顶点在第一大股东持股比例为50%这一点左右。范合君、初梓豪(2013)[21];王聪、宋慧英(2012)[22]等都有类似的发现。因此,我们完全有理由假设外资股权与被持股银行公司价值也未必就是线性关系,也有可能是曲线关系。

从外资持股对东道国银行的影响而言,更应该是积极影响和消极影响同时存在,只是在一定的股权额度下,哪种影响更为显著而已。在股权比较低的情况下,外资股权以战略投资者的身份进入中国银行业,为了获得经济上的回报,外资股权会积极参与被持股银行公司治理结构的完善、积极地为中资银行培养和输送更多优秀人才、为中资银行提供先进的管理经验等有利于提升我国银行业效率的措施,以此获得与股权相适应的现金流权,此阶段表现出股权增加银行价值也增加;在股权超过一定临界点后,外资股权成为被持股银行的大股东甚至控制性股东,出于自身收益的最大化,大股东侵害小股东利益的代理问题就有可能出现。Grossman和Hart(1988)[23]认为大股东侵害小股东利益的方式主要包括挪用或侵占公司资金、通过关联交易将属于全体股东的资源转移到自己旗下公司、利用公司的资产为自己旗下公司提供担保从事风险交易等。Johnson 和 LLS(2000)[24]更是直接地将大股东侵害小股东利益的行为比喻为“隧道效应”,意即以隐蔽的方式掏空公司。LLSV(1998)[19]、Claessens、Djankov和Lang(2002)[25]发现,随着大股东股权的逐步扩大,当控制权与其现金流权的分离程度越高时,大股东侵害小股东利益的欲望就越强,侵害程度就更加严重。刘少波、孙兰、邓可斌(2014)[26]也认为商业银行引入外资大股东是重要改革的举措之一,但其对我国商业银行的长短期影响有着很大的差异:对短期绩效存在一定的正面作用,而对长期绩效却有着显著的负面影响。因此,我们可以假设当外资股权超过一定临界点时,公司价值随着外资股权的增加而下降。

四、数据来源和研究方法

1.研究样本的选择

目前我国A股上市银行一共有25家,其中有8家是2016年上市、1家是2017年上市的,外资持股对银行的影响是我们认为有一定时间段才比较恰当,因此本文通过CSMAR数据库选取2003到2012年的16家上市银行为研究对象。在16家银行中,被外资持股的数量见表1。

表1 16家上市银行外资持股的数量

从表1中可以发现,2006年以前,被外资持股的上市银行数量相对是比较低的,之后就有了大幅度的增长。这是由于加入世界贸易组织后,根据其协议,我国于2006年12月11日开始全面放开银行业,所以被外资持股的中资上市银行数量一下从2006年底的7家上升到2007年底的12家,被持股家数得以大幅度增加。同时我们发现,在2007年8月开始浮现到2008年9月全面爆发的金融危机以后,被外资持股的中资上市银行数量又开始下降了,这与外资银行减持和退出有直接关系。

2.各变量指标的选取

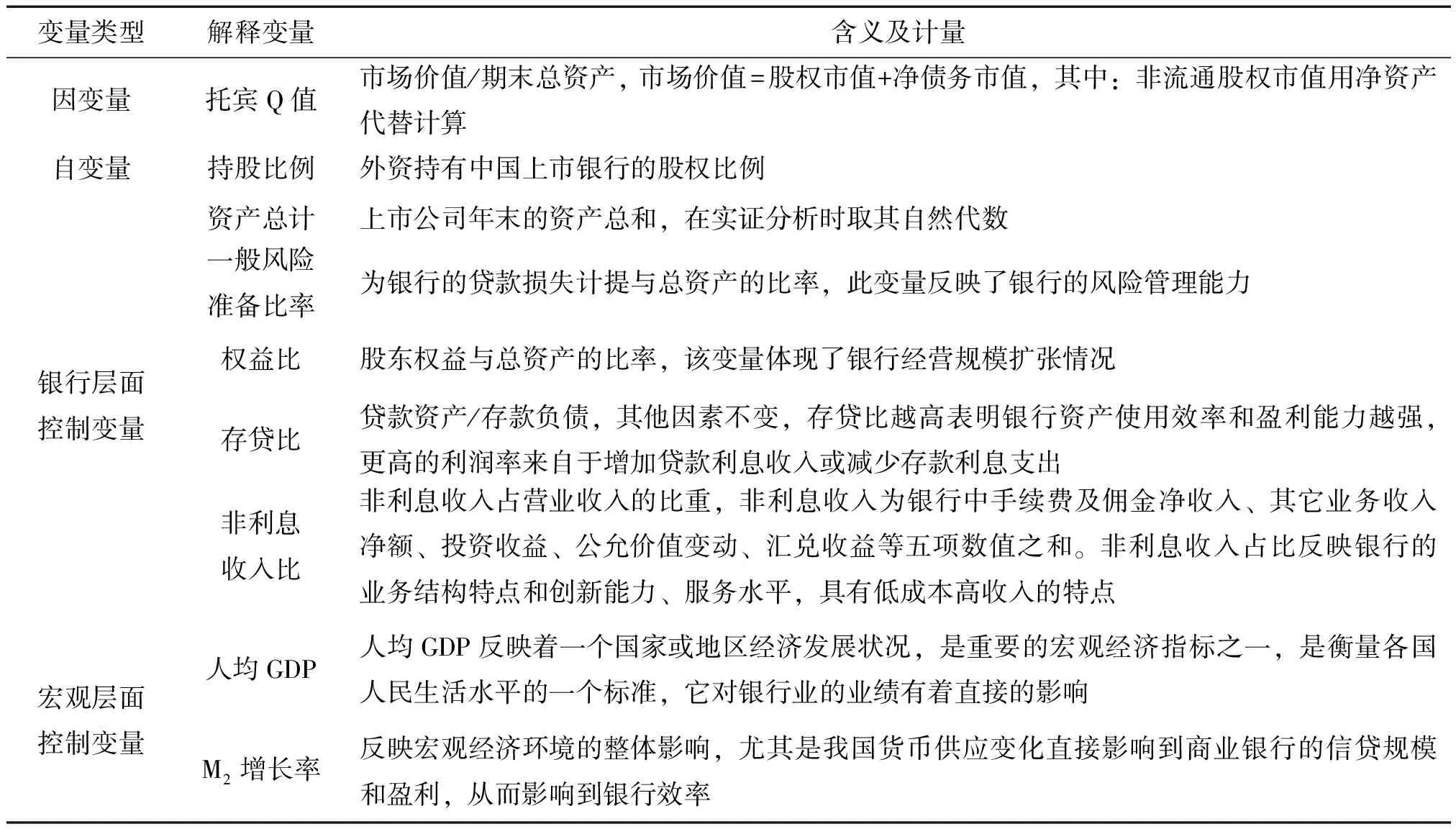

首先是上市银行公司价值指标的选取。对于公司价值的度量主要有两种方法,一种是市场价值法即托宾Q值(公司的市场价值/公司重置成本),另一种是财务绩效法即各种财务指标(总资产收益率、净资产收益率等)。本文选取托宾Q值作为上市银行公司价值的衡量指标。原因有二:一是市场价值法是衡量上市公司价值通行的方法,可比性高;二是市场价值相对客观、可信度高。

其次是自变量的选取。由于本文的研究目的是探讨外资持股对我国被持股银行价值的影响,因此,外资持股中资银行比例即为本研究的自变量。

第三,控制变量的选取。对于公司价值的影响,其因素是多方面的,所以有必要在分析过程中加入控制变量。本文借鉴刘远亮等(2011)[1]的研究范式,在回归模型中采用了两组控制变量,分别是银行本身因素变量和宏观经济层面的变量。对于银行特定变量,本文旨在选取能够反映银行重要特性的指标,包括资产、一般风险准备比率、权益比、存贷比以及非利息收入比;对于宏观经济层面的变量,主要包括人均GDP、GDP增长率、M2增长率。变量定义及计量见表2。

表2 变量符号及含义

3.研究方法

本文采用回归模型的方式探讨外资持股对我国被持股银行价值的影响。鉴于外资股权与公司价值的可能关系,本文拟设定以下三种模型依次进行检验分析:

托宾Q值=β10+β1i自变量+β1j控制变量+ε(考察线性关系)

托宾Q值=β20+β2i自变量+β2j自变量2+β2k控制变量+ε(考察二次方非线性关系)

托宾Q值=β30+β3i自变量+β3j自变量2+β3k自变量3+β3l控制变量+ε(考察三次方非线性关系)

其中,βi0为常数项,其他β值为待估参数,ε为随机扰动项。

五、实证研究及结果分析

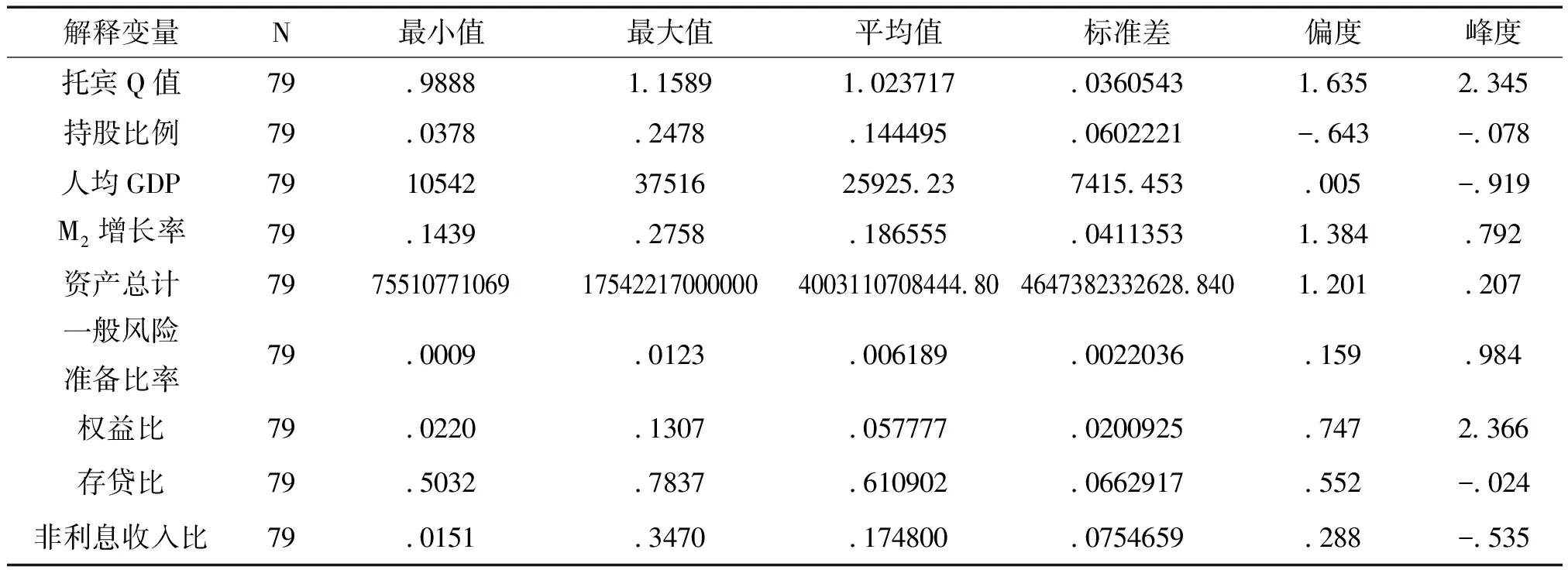

1.变量描述性统计结果

表3列举了所用变量的描述性统计结果。可以发现,外资持股的比例平均值为14.45%,最低和最高之间的差距相对较大。最低值的是2006年的浦发银行,花旗银行以3.78%股份位居浦发银行的第四大股东,最大值的是2008年的中国建设银行,美国银行(19.13%)和富登金融控股私人有限公司(5.65%)共同持股占比24.78%;其中平安银行2004—2009年、宁波银行2010—2012年、北京银行2007—2009年等各年份的控股股东都是外资。

表3 变量统计结果

2.外资持股与公司价值关系的实证检验

(1)线性关系的实证检验。

以托宾Q值为因变量的模型概要结果表明, R平方值达到0.415,D-W统计量为1.623,说明变量之间不存在明显的自相关;且方差分析结果回归部分的F值为6.202,相应的P值是0.000,小于显著性水平0.01,因此回归的解释力非常强。

表4给出了线性回归模型的回归系数及相应的一些统计量。从表4中的方差膨胀因子(VIF)值可以发现,VIF的最大值为2.329,理论上认为只要不超过10就可以判断不存在多重共显性,因此,该多元回归模型不受多重共线性的影响。综合前面的统计量可以认为该线性回归模型是有效的。但从回归系数来看,可以发现持股比例与公司价值没有线性关系。因此有必要考察非线性关系。

表4 回归系数及其显著程度表a

注:a表示因变量: 托宾Q值。

(2)二次方非线性关系的实证检验。

用同样的方法考察二次方非线性关系的结果见表5。回归方程的模型概要(R平方值为0.436)及方差分析结果(F值为6.602,相应P值为0.000)表明模型的解释力是非常强的,但从表5中的方差膨胀因子(VIF)值可以发现,该多元回归模型受多重共线性的影响,因此,回归系数的估计存在失真的可能性。为了解决这一问题,我们采用广义矩(GMM)进行重新验证。

表5 回归系数及其显著程度表a

注:a表示因变量: 托宾Q值。

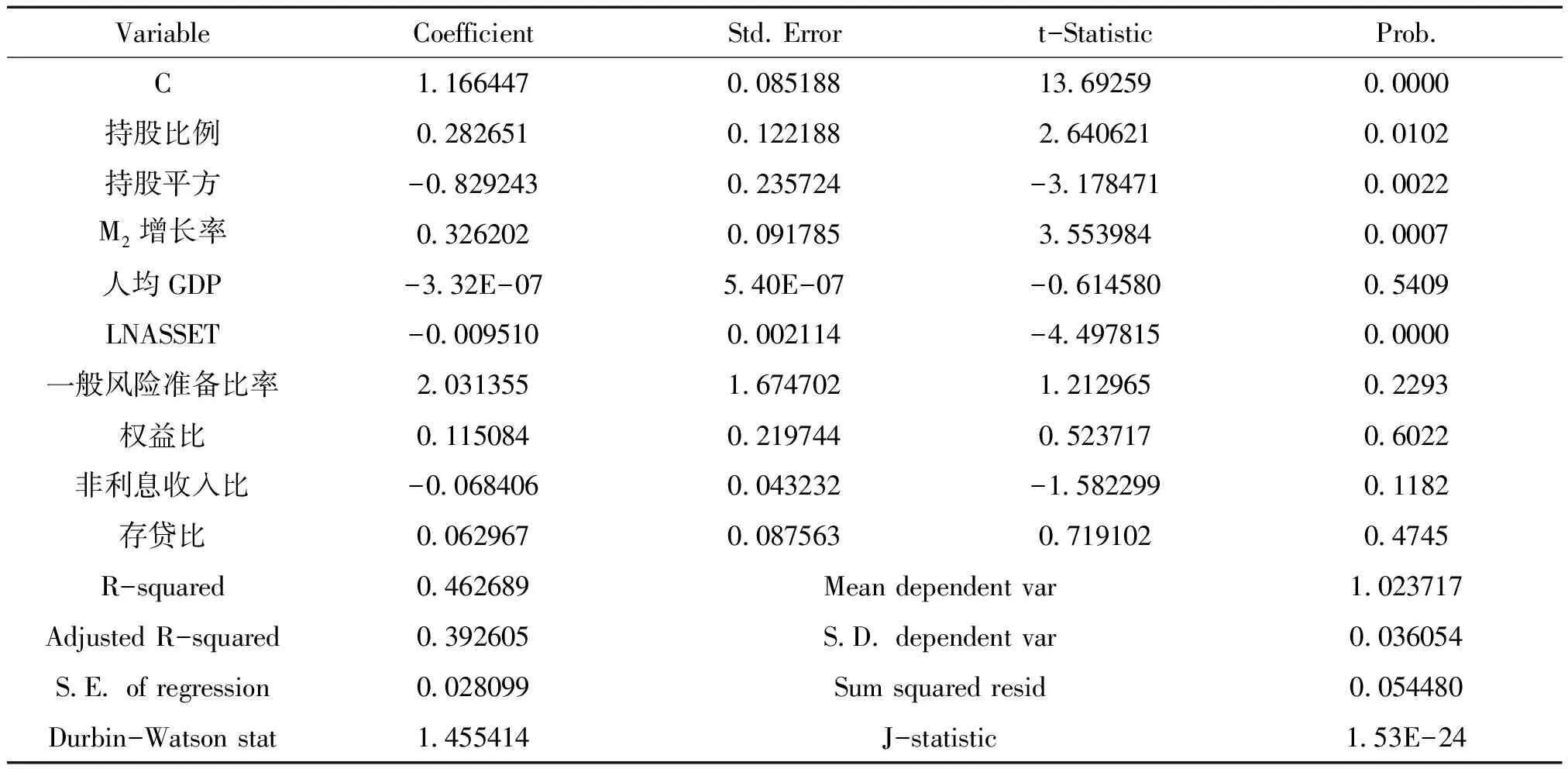

广义矩估计(GMM)是基于模型当中的实际参数在满足一定矩条件情况下形成的一种参数估计方法。它与其他估计方法比如普通最小二乘法、极大似然法等的区别是,GMM不需要知道随机误差项的准确分布信息,它可以允许随机误差项存在异方差和序列相关,而其他方法的参数估计量必须满足某些假设,比如模型的随机误差项服从正态分布或某一已知分布时,估计结果才可信。我们用GMM估计方法的结果见表6,可以发现,外资持股与被持股银行的公司价值呈现出显著的倒U型关系,在0.01水平下显著。

表6 GMM估计法回归系数及其显著程度表

随着我国金融业的改革与开放,越来越多的外国资本以参股中资银行的方式进入我国银行业。外资银行以参股方式进入我国银行业,一方面会对我国金融业改革开放产生深远的积极影响;另一方面也必然会给国内银行业带来不稳定的因素,对金融稳定产生负面影响。表6的结果表明,外资持股与我国被持股银行价值呈倒U型关系,说明在外资进入初期,随着外资股权的增加,积极效应明显,但外资股权达到17.04%(对于二次函数Y=aX2+bX+c,其极值为X*=-b/2a)的临界值时,被持股银行公司价值达到最大值,之后随着外资股权的增加,被持股中资银行的价值开始下降。

从实证结果还可以发现,货币M2的存量增加是引起银行业价值增加的一个显著因素,样本期内(2003—2012),中国经济发展势头良好,一直处于持续高位增长态势,国际储备不断增加导致外汇占款持续攀高,M2增长率高位运行,平均值达到了18.66%。从货币M2的存量本身来看,2002年末M2的货币存量还只有18.5万亿元,而到2012年末高达97.41万亿元,2013年3月末,M2余额达103.61万亿元,首次突破100万亿元。如此多的货币增加使得商业银行的可贷资金增多,利息收入进而增加,从而对其效率产生了正面影响。

另外还有一个显著的特点是,银行规模与公司价值呈现出显著的负相关关系。正如何维达、于一(2011)[14]所认为的,中国的大银行特别是国有大型商业银行由于有政府的隐形担保,自身缺乏改革与提高效率的动力,导致其在盈利能力、成本控制等方面都落后于国内其他银行,经营效率更是低于国内其他银行。而外资持股的一个重要的对象都是“优中选优”,除了国有大型商业银行外,多是有很好成长性、资产质量优良的全国性股份制商业银行比如中国光大银行、华夏银行、兴业银行等以及城市商业银行比如北京银行、南京银行、宁波银行等,由于这些银行规模相对较小,相同的资金量所获得的股权可以大很多,外资可以有更多的话语权,进一步地推进这些银行提高效率的可能性就更大。

(三)三次方非线性关系的实证检验

本文分析了三次方非线性关系。从回归系数的显著性程度来看,可以发现持股比例与公司价值没有表现出很强的三次方非线性关系2。

六、结语

“引进来”、“走出去”是国际经济发展的大趋势。银行引入外资的目的是为了获得外资可能带来的积极影响,比如公司治理机制、风险管理方法、技术和服务水平等。但资本是逐利的,它完全可能带来的更多的是消极影响:比如银行控制权旁落引起金融安全问题、银行股权价格转让不当导致资产流失问题等。本文从“引进来”的角度分析了外资持股与我国被持股银行公司价值的关系,在对可能影响银行公司价值的其他因素比如本身因素变量和宏观经济层面的变量之后,分别用最小二乘法(OLS)和广义矩估计法(GMM),分析了外资股权与被持股银行公司价值的线性关系和曲线关系,研究发现这两者之间的倒U型关系可能更为准确,具体表现为:

外资持股与被持股银行公司价值的关系在整个研究期间呈现出显著的倒U型关系。在外资持股逐步增加到17.04%之前,外资股权可以提升被持股银行的价值,而在超过这个临界值后,外资股权的增加对被持股银行的价值增加非但没有贡献,相反是显著地在降低其价值。

上述的结果也许有着多方面的原因,我们尝试从公司治理角度做出一些解释:在处于“试水”阶段的初期,外资股权以战略投资者的身份进入中国银行业,股权相对较低,由于是“战略投资者”,为追求今后的长期收益,外资股权会积极参与公司治理提高资本回报率,此阶段表现出股权增加银行价值也增加;超过一定临界点后,外资股权成为被持股银行的大股东甚至控制性股东(在股权比较分散时,尽管国家规定了外资股权的权限,但也有可能被外资控制,比如平安银行、宁波银行、北京银行等就有多年的外资控股股东),特别是随着战略投资者解禁期的临近,外资出于自身收益的最大化,以隐蔽的方式掏空公司的“隧道效应”(Johnson 和 LLS,2000)[24]就有可能出现。这与何维达、于一(2011)[14]的研究在本质上有相同之处,他们从风险角度考察外资银行进入的影响:外资银行在进入初期能够降低中国银行业所承担的风险,但当外资银行资产份额占比超过一定比例后,外资股权增加了中国商业银行风险。

因此,本文的结论可以为我国的监管部门制定有关合理地控制外资持股数量的规章制度提供了一定的理论基础。外资持股是把双刃剑,即这种倒U型关系的结论在目前我国金融业实力还不是非常强的情况下是基本正确的,片面地强调其正面影响或者负面影响都不利于我国金融业做大做强。

[1] 刘远亮,葛鹤军.外资股权对中国商业银行绩效的影响[J].金融论坛,2011(12):46-50.

[2] 汤凌霄,胥若男.外资参股对我国上市银行绩效影响的实证研究[J].企业家天地,2009(2):37-38.

[3] 朱盈盈,曾勇,李平,等.中资银行引进境外战略投资者:背景、争论及评述[J].管理世界,2008(1):22-37.

[4] Allen N. Berger, George R.G. Clarke, Robert Cull. Corporate Governance and Bank Performance: A Joint Analysis of the Static, Selection, and Dynamic Effects of Domestic, Foreign, and State Ownership[J]. Journal of Banking and Finance, 2005(29):2179-2221.

[5] Abel, I.,Siklos,P..Secrets to the Successful Hungarian Bank Privatization:The Benefits of Foreign Ownership through Strategic Partnerships[J]. Economic Systems, 2004(28):111-123.

[6] Bonin, J.P., Hasan, I., Wachtel, P.. Bank Performance, Efficiency and Ownership in Transition Countries[J].Journal of Banking andFinance, 2005(29):31-53.

[7] Akbara,Y.H.,and Mcbride,J.. Multinational Enterprise Strategy,Foreign Direct Investment and Economic Development:The Case of the Hungarian Banking Industry[J].Journal of World Business, 2004(39):89-105.

[8] Hasan,L,and Marton,K.. Development and Efficiency of the Banking Sector in a Transitional Economy:Hungarian Experience[J].Journal of Banking and Finance, 2004(27):2249-2271.

[9] 苏国强:外资参股与上市公司价值——基于非平稳面板数据的实证分析[J].中央财经大学学报,2011(9):41-44.

[10] 苏国强.外资参股对公司价值的动态影响——基于中国上市公司经验数据的分析[J].广东商学院学报,2012(1):56-65.

[11] 苏国强,李政.外资参股与上市公司价值——基于信息透明度视角的实证分析[J].财经问题研究,2012(10):56-60.

[12] 潘志强.货币政策、外资参股与上市公司价值[J].中央财经大学学报,2011(8):42-47.

[13] 苏国强.外资参股、资本结构与公司价值——基于中国上市公司经验数据的实证研究[J].华南理工大学学报 (社会科学版), 2013(1):18-24.

[14] 何维达,于一.外资进入与中国商业银行的风险承担[J].金融论坛,2011(1):43-49.

[15] Robert Lensink, Aljar Meesters, Ilko Naaborg. Bank Efficiency and Foreign Ownership: Do Good Institutions Matter?[J]. Journal of Banking & Finance, 2008(32): 834-844.

[16] Lensink,R.,and Naaborg, I..Does Foreign Ownership Foster Bank Performance?[J].Applied Financial Economics, 2007(17):881-885.

[17] Berle,A and Means,G.The Morden Corporation and Private Property[M] . New York:Mac Millan Co.1932.

[18] Jensen,M and W.Meckling. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976(4):305-360.

[19] La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and Vishny,R.. Law and Finance[J].Journal of Political Economy,1998(106):1113-1155.

[20] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):22-30.

[21] 范合君,初梓豪.股权激励对公司绩效倒U型影响[J].经济与管理研究,2013(2):5-11.

[22] 王聪,宋慧英.中国证券公司股权结构、市场结构与成本效率的实证研究[J].金融研究,2012(5):80-92.

[23] Grossman,S.,and HartD..One Share-one Vote and the Market for Corporate Control. Journal of Financial Economics,1988(20):175-202.

[24] Simon Johnson,La Porta,R.,F.Lopez-de-Silanes, A.Shleifer.Tunneling[J].American Economic Review,2000(90):22-27.

[25] Claessens, Djankov,LHP Lang.The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000(58):81-112.

[26] 刘少波,孙兰,邓可斌.外资大股东持股与商业银行绩效关系研究[J].证券市场导报,2014(3):53-59.