上市公司签订重大合同前的资金流向研究

2018-03-20黄丽萍

黄丽萍

(湖南商学院 会计学院,湖南 长沙 410205)

一、引言

自从市场上的股票软件如Wind、同花顺、大智慧等推出资金流向统计,将盘口的成交分为“主动成交”和“被动成交”,同时将盘口的成交分为“小单”、“中单”、“大单”和“超大单”,中国股票市场数据从Level 1 升级到Level 2。“主动成交”指主动去成交已经存在的对手单,“被动成交”是指挂单等待成交,据此可以计算出“主动买入率”。挂单额小于4万元,小单;挂单额4万~20万元,中单;挂单额20万~100万元,大单;挂单额大于100万元,超大单。据此可以计算出“主力净流入率”。因此投资者热衷于追逐资金流向数据,企图从中找到热点股票,判断行业、大盘走势,从而赢得异常收益。

本文的研究结果显示,上市公司重大合同披露前合同金额与资金流入是正相关的,而且重大合同披露前内幕交易程度与资金流入是正相关的。这有助于完善投资者的投资策略,也有助于加强监管机构监控内幕交易的能力。下文的安排,先是梳理国内外的文献,提出本文的研究假说;然后定义本文的变量,分析本文的样本;其次进行实证研究,对主要变量进行描述性统计分析,探索重大合同披露日前的资金流向,检验本文的研究假说;最后得出本文的结论与研究启示。

二、文献回顾与研究假说

由于资金流向是较新的数据,国内对于资金流向的研究较少。何诚颖等(2011) 提出二阶段资金流向理论模型,为判断牛熊市以及选择高增长的股票提供了新的视角。曹志鹏和刘刚(2016)关注资金流向的统计优化方法。Zheng(1999)认为资金是聪明的,会提前流入那些业绩表现更好的基金,即基金规模越大,随后业绩表现越好。Bennett and Sias(2002)也发现资金流向可以很好地预测股票收益。Basak and Makarov(2014)认为投资者在选择基金投资时,不仅要考虑该基金经理的能力,还要分析竞争对手的能力,资金流入竞争对手或许能获得更高的收益。

黄丽萍(2015)研究了重组、减持、分红等重大事项前的资金流向。本文在上述文献的基础上继续展开研究,聚焦于上市公司重大合同披露前的资金流向,探索重大合同披露前资金流向与内幕交易的关系。为什么聚焦于“签订重大合同”这一事项呢?一是因为签订重大合同意味着上市公司第二年或者未来几年有稳定的经营收入,为上市公司可持续发展奠定基础,对于上市公司来说极其重要,因此上市公司会公告重大合同的一些细节,如金额、期限等。二是上市公司披露重大合同的样本数量较多,如表1所示,2013—2016年有2086个样本,便于进行定量分析。三是国内研究“签订

重大合同”这一事项的学术文献几乎没有,因此从该角度研究资金流向具有较大的新意。

国内资本市场发展尚不完善,内幕交易盛行。对于“签订重大合同”这一事项,事前获得该消息的投资者会积极买入,等待上市公司公告该消息后股价拉升从而趁高出货获取异常收益。因此重大合同公告前,资金加紧流入。合同金额越大,资金流入越多,因此本文提出第一个研究假说:

H1:重大合同披露前合同金额与资金流入是正相关的,更精确地说,重大合同金额占上一年营业收入的比例与净主动买入率是正相关的。

更进一步地,重大合同披露前的交易属于内幕交易,资金流向与内幕交易是密切相关的。李志文等(2010)发现机构投资者的羊群行为比个人投资者的羊群行为更明显,机构投资者的资金流入或者流出比个人投资者的的资金流入或者流出更显著。余佩琨等(2009)发现在好消息公布之前,机构投资者加仓而个人投资者减仓,机构投资者拥有信息优势很可能从事内幕交易。沈冰等(2012)提出,我国上市公司信息披露前普遍存在内幕交易行为,机构投资者资金流入越多,说明内幕交易程度越严重,机构投资者的资金流入与异常收益是正相关的。因此本文提出研究假说H2:

H2:重大合同披露前内幕交易程度与资金流入是正相关的,更精确地说,内幕交易程度与净主动买入率是正相关的。

三、样本与变量

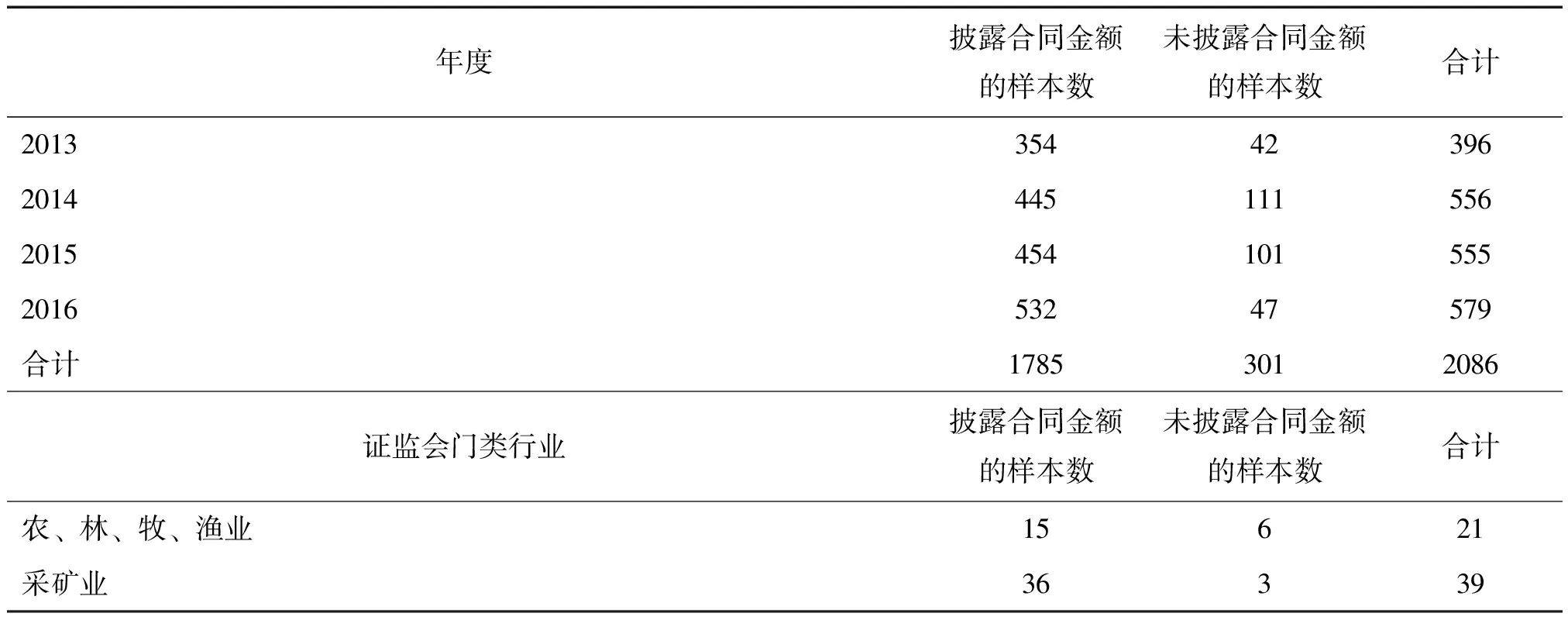

表1 样本分布

续表

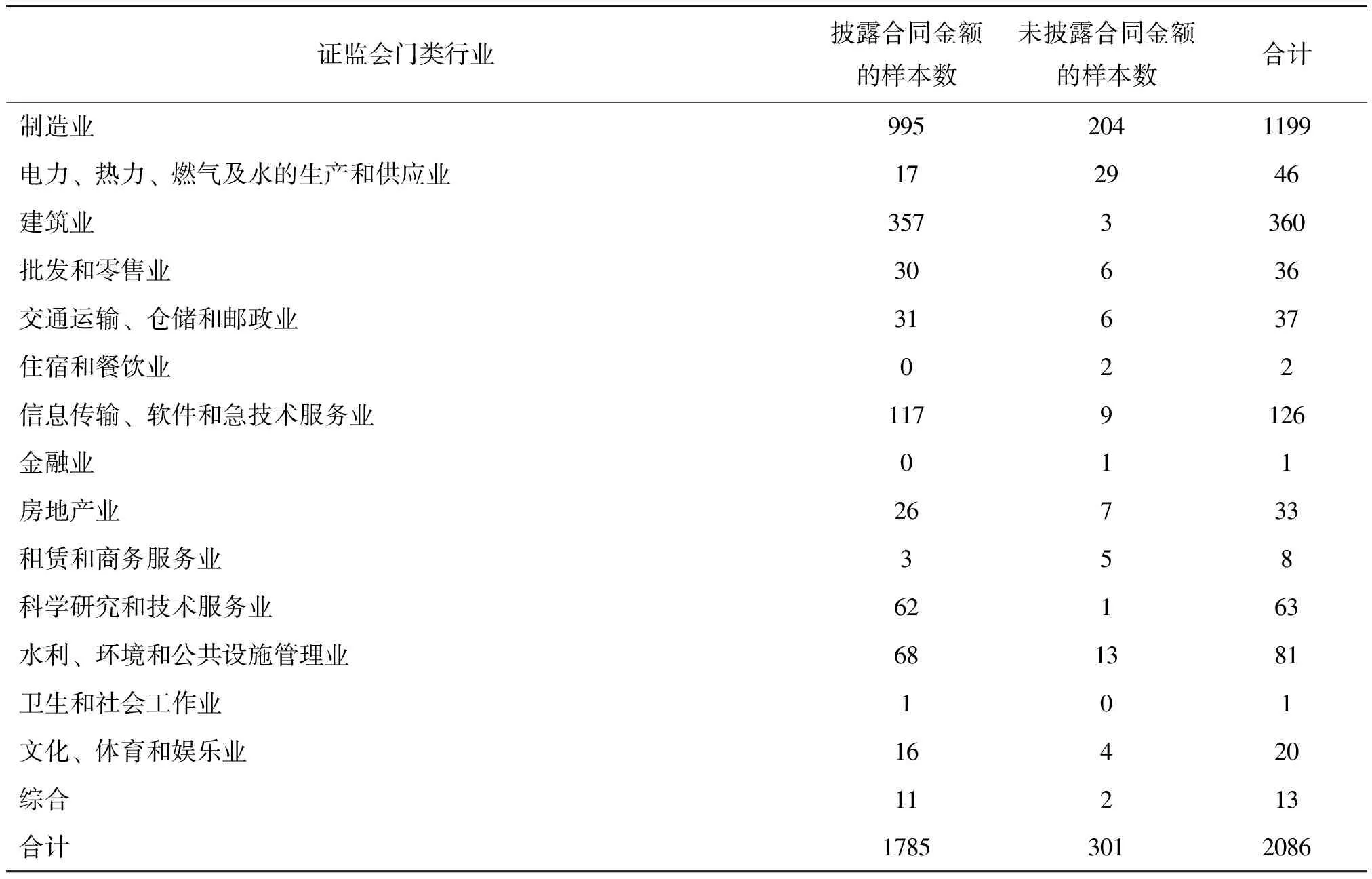

证监会门类行业披露合同金额的样本数未披露合同金额的样本数合计制造业9952041199电力、热力、燃气及水的生产和供应业172946建筑业3573360批发和零售业30636交通运输、仓储和邮政业31637住宿和餐饮业022信息传输、软件和急技术服务业1179126金融业011房地产业26733租赁和商务服务业358科学研究和技术服务业62163水利、环境和公共设施管理业681381卫生和社会工作业101文化、体育和娱乐业16420综合11213合计17853012086

数据来源:Wind数据库。

上市公司发布签订重大合同的公告可以分为两类,一类明确披露了合同金额①,另一类没有披露具体的合同金额。从样本分布来看,2013—2016年披露合同金额的样本数有1785个,未披露合同金额的样本数有301个,合计2086个样本②。对于披露合同金额的样本来说,可以计算出合同金额占上一年营业收入的比例Amount_Ratio。

从行业来看,制造业2013—2016年披露合同金额的样本数有995个,未披露合同金额的样本数有204个,合计1199个样本,制造业样本占据了大多数。

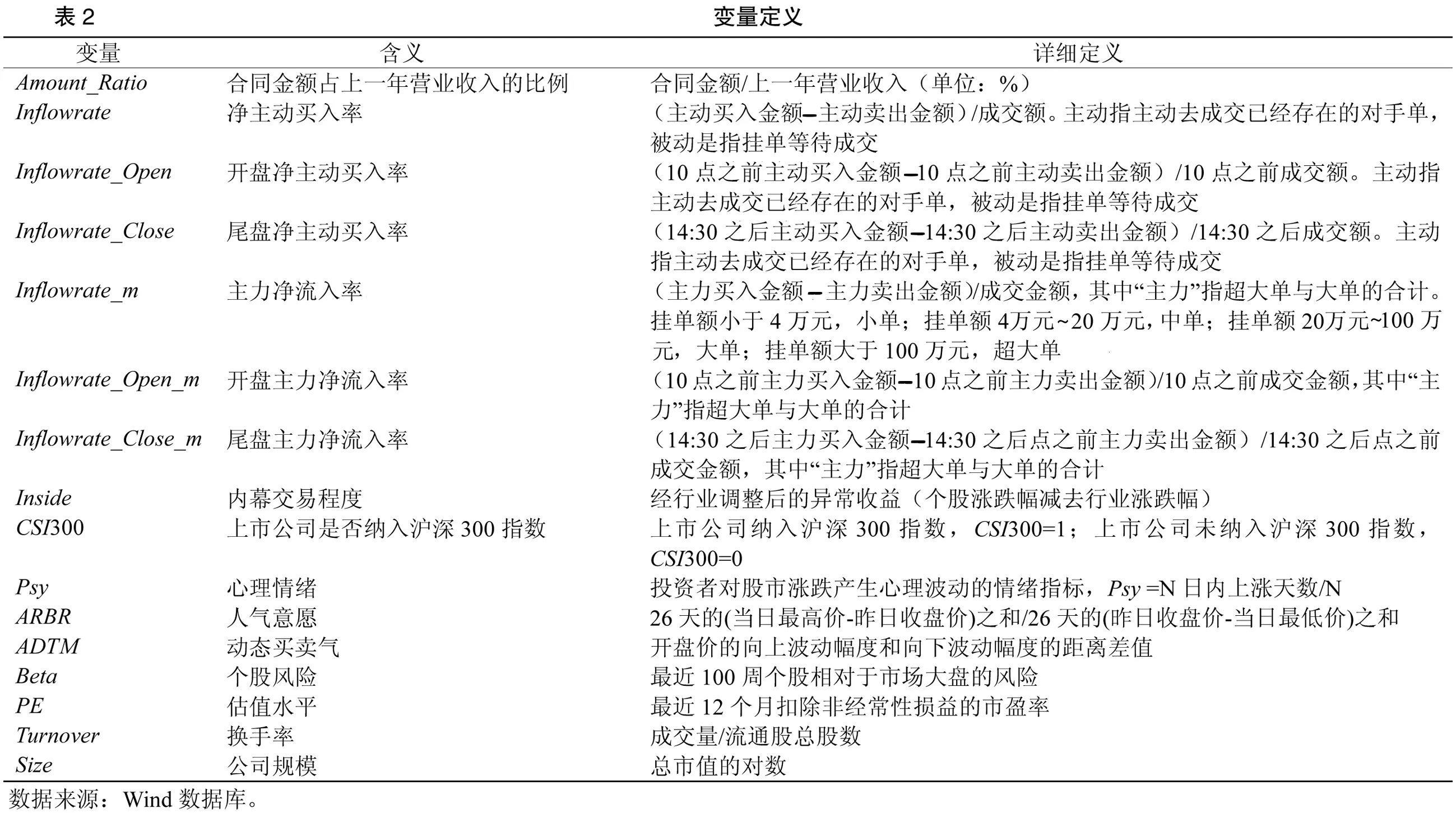

变量分为两类,一类是最重要的被解释变量和解释变量,包括合同金额占上一年营业收入的比例Amount_Ratio、净主动买入率Inflowrate、内幕交易程度Inside等。另一类是控制变量,包括上市公司是否纳入沪深300指数CSI300、心理情绪Psy、人气意愿ARBR、动态买卖气ADTM、个股风险Beta、估值水平PE、换手率Turnover和公司规模Size。选择这些控制变量,一是因为文献中常见的股票技术指标,二是因为这些控制变量都有日数据,能与本文的资金流向的日数据对应起来。

四、实证分析

(一)主要变量的描述性统计

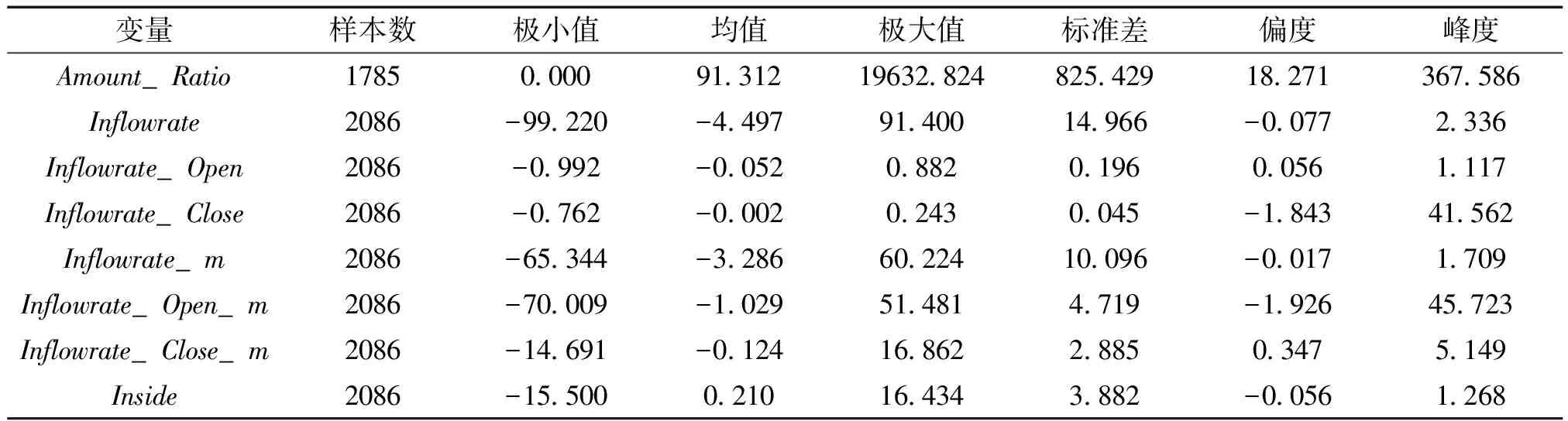

在表3中,Amount_Ratio的极大值为19632.824%,意味着有的上市公司获得的某个重大合同确实十分重大,合同金额远远超过了上一年营业收入。Inflowrate、Inflowrate_Open、Inflowrate_Close、Inflowrate、Inflowrate_Open_m和Inflowrate_Close_m的均值都为负值,这与近几年股市不景气是一致的,说明整体上净主动买入率和主力净流入率是负值,市场上做多的氛围不足。Inside的均值为0.21%,大于0,说明重大合同签订前个股的涨跌幅确实大于行业的涨跌幅,内幕交易者获得了正的异常收益。

表3 主要变量的描述性统计

注:表中显示的是重大合同披露日前第5个交易日的变量的描述性统计。前第1、第2、第3、第4、第6、第7个交易日的描述性统计与此类似,不再一一显示。

(二)主要变量的相关性分析

在表4中,主要变量之间表现出较高的相关性。Amount_Ratio与Inflowrate、Inflowrate_Open、Inflowrate_Close的Pearson相关系数为正,而且Amount_Ratio与Inflowrate的Pearson相关系数在 1% 水平上(双侧)显著相关,Amount_Ratio与Inflowrate_Open的Pearson相关系数在 5% 水平上(双侧)显著相关,这实际上部分支持了研究假设H1,重大合同披露前合同金额与资金流入是正相关的。Inside与Inflowrate、Inflowrate_Open、Inflowrate_Close的Pearson相关系数为正,而且Inside与Inflowrate的Pearson相关系数在 1% 水平上(双侧)显著相关,Inside与Inflowrate_Open的Pearson相关系数在 1% 水平上(双侧)显著相关,Inside与Inflowrate_Close的Pearson相关系数也在 1% 水平上(双侧)显著相关,这实际上强烈支持了研究假设H2,重大合同披露前内幕交易程度与资金流入是正相关的。

注:表中显示的是重大合同披露日前第5个交易日的变量的描述性统计。前第1、第2、第3、第4、第6、第7个交易日的描述性统计与此类似,不再一一显示。“***”表示在 1% 水平上(双侧)显著相关,“**”表示在5% 水平上(双侧)显著相关,“*”表示在10% 水平上(双侧)显著相关。

(三)重大合同披露日前的资金流向

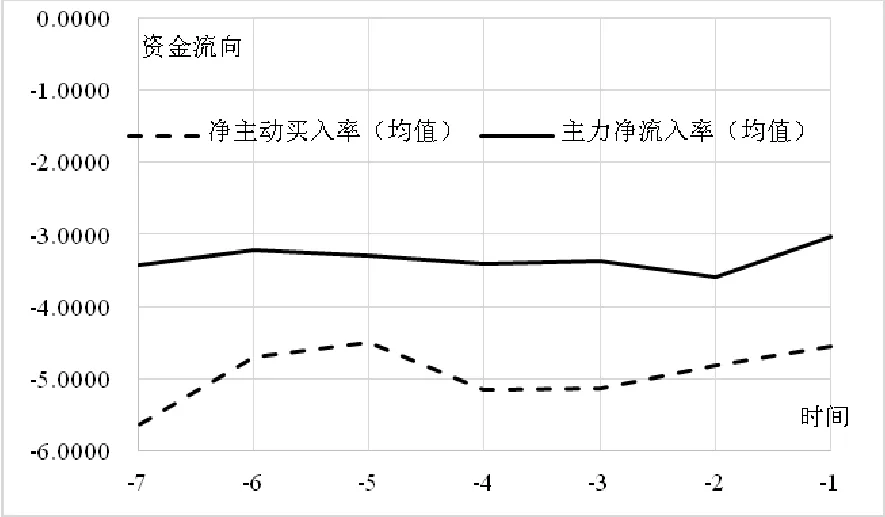

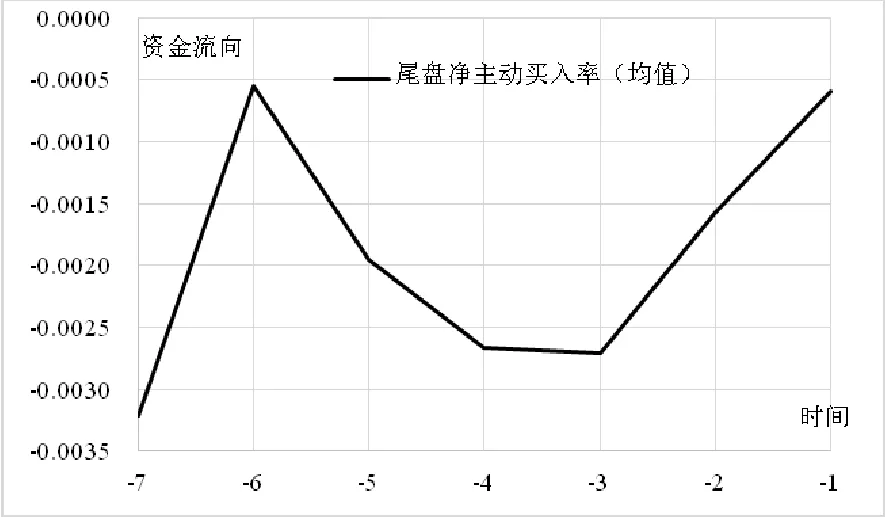

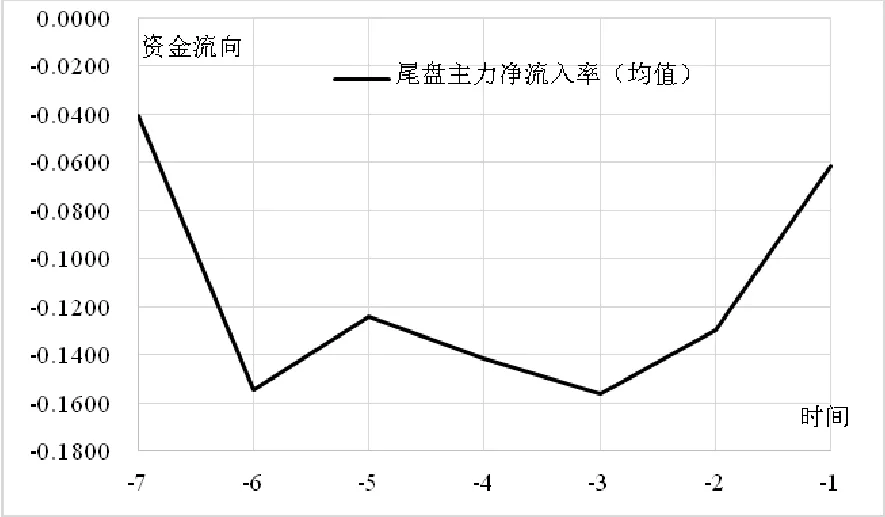

从图1中可以看出重大合同披露日前7个交易日,随着日期逐步临近披露日,净主动买入率Inflowrate、主力净流入率Inflowrate_m时高时低,但在披露日前1个交易日,净主动买入率Inflowrate、主力净流入率Inflowrate_m都走高。同样地,在图2中,重大合同披露日前的尾盘净主动买入率Inflowrate_Close随着日期逐步临近披露日时高时低,但在披露日前1个交易日走高。在图3中,重大合同披露日前的尾盘主力净流入率Inflowrate_Close_m随着日期逐步临近披露日时高时低,但在披露日前1个交易日走高。这意味着重大合同披露日前1个交易日是最关键的一个交易日,提前获得内幕消息的投资者在这个交易日加大了买入力度,资金流入更明显。

图1 重大合同披露日前的净主动买入率和主力净流入率

图2 重大合同披露日前的尾盘净主动买入率

图3 重大合同披露日前的尾盘主力净流入率

(四)回归分析

为了深入检验研究假说,净主动买入率Inflowrate细分为开盘净主动买入率Inflowrate_Open和尾盘主力净流入率Inflowrate_Close。同样地,在稳健性检验中,将主力净流入率Inflowrate_m细分为开盘主力净流入率Inflowrate_Open_m和尾盘主力净流入率Inflowrate_Close_m。内幕交易程度的度量是个较复杂的问题,从国内外文献来,目前有Easley,etal.(1996)提出的PIN、Minenna(2003)提出的PPD、Llorente,etal.(2002)提出的LMSW,以及文献中常见的AR(异常收益)等方法。本文选择经行业调整后的异常收益(个股涨跌幅减去行业涨跌幅)来度量内幕交易程度,这更具有合理性。一是因为国内股票往往随行业涨跌而涨跌,行业对个股具有极大影响力,例如新兴行业和夕阳行业的股票涨跌幅完全不可比。二是因PIN、PPD、LMSW的计算涉及众多参数,这些参数往往没有明确的标准,因此计算出的结果具有一定的主观性,没有AR的客观性强。

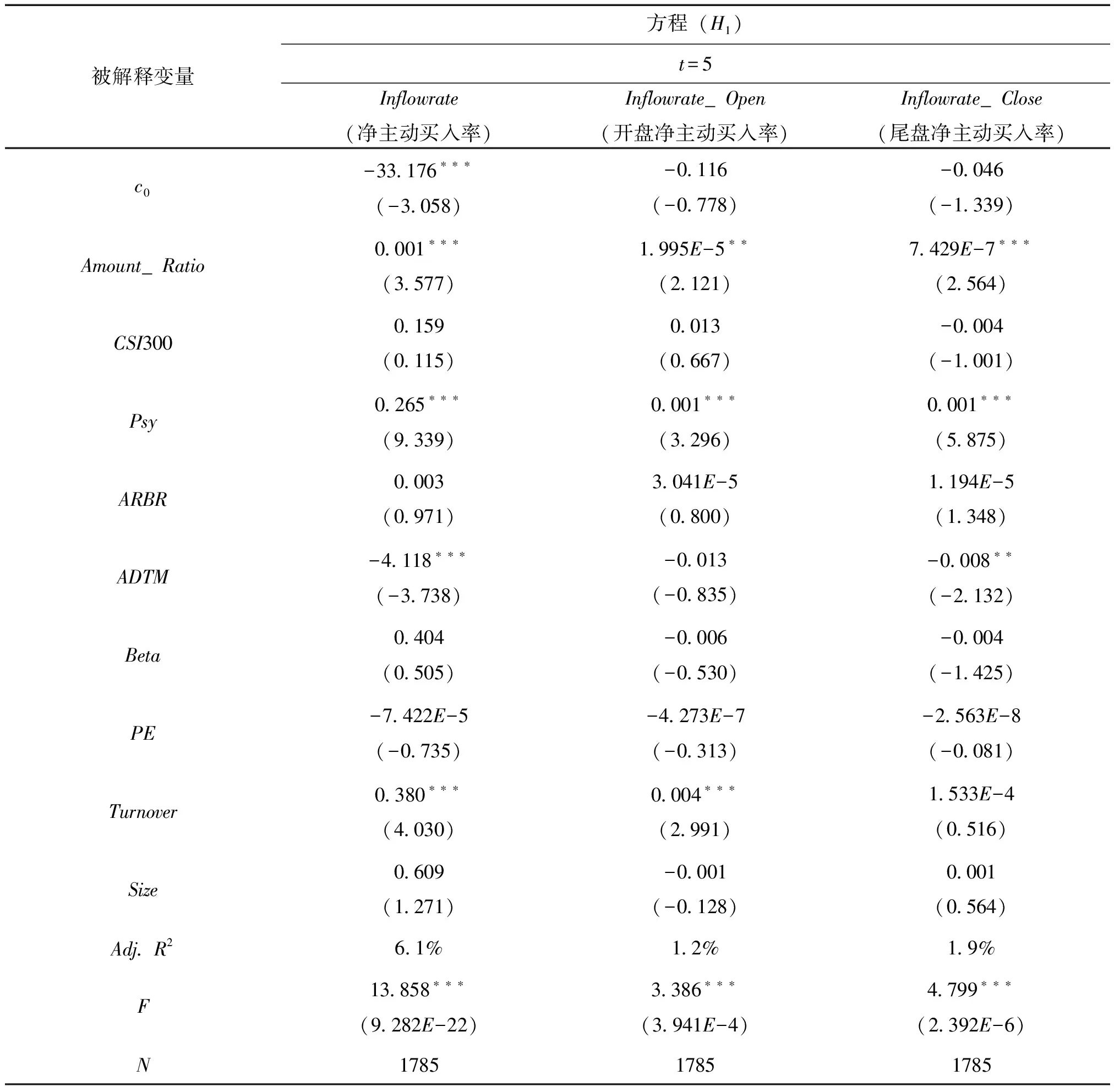

为了检验本文的研究假说H1和H2,本文设计的方程如式(1)和式(2)。式(1)的被解释变量为净主动买入率Inflowrate,解释变量为合同金额占上一年营业收入的比例Amount_Ratio。若Amount_Ratio的回归系数c1显著为正,意味着重大合同披露前合同金额与资金流入是正相关的,研究假说H1得到支持。式(2)的被解释变量为净主动买入率Inflowrate,解释变量为内幕交易程度Inside。若Inside的回归系数c1显著为正,意味着重大合同披露前内幕交易程度与资金流入是正相关的,研究假说H2得到支持。

Inflowrate=c0+c1Amount_Ratio+c2CSI300+c3Psy+c4ARBR+c5ADTM+c6Beta+c7PE+c8Turnover+c9Size+ε

(1)

Inflowrate=c0+c1Inside+c2CSI300+c3Psy+c4ARBR+c5ADTM+c6Beta+c7PE+c8Turnover+c9Size+ε

(2)

在表5中,时间窗口选择重大合同披露日前第5个交易日。被解释变量为净主动买入率Inflowrate时,Amount_Ratio的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H1得到支持。同样地,被解释变量为开盘净主动买入率Inflowrate_Open时,Amount_Ratio的回归系数c1为正,而且在5%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H2得到进一步支持。被解释变量为尾盘净主动买入率Inflowrate_Close时,Amount_Ratio的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资

金流入是正相关的,研究假说H2得到进一步支持。表5中样本数较多,为1785个,Adj.R2并非特别高,但F统计量表示在1%的显著性水平下统计显著,说明方程的总体拟合度较好。控制变量的回归系数有的显著,有的不显著,不再详细讨论含义。另外,时间窗口选择重大合同披露日前第1、第2、第3、第4、第6、第7个交易日,结果极其相似,不再一一显示。

表5 方程(H1)回归结果

注: “*”表示在10%的显著性水平下统计显著,“**”表示在5%的显著性水平下统计显著,“***”表示在1%的显著性水平下统计显著。括号中的为t值。F检验的括号中是概率。

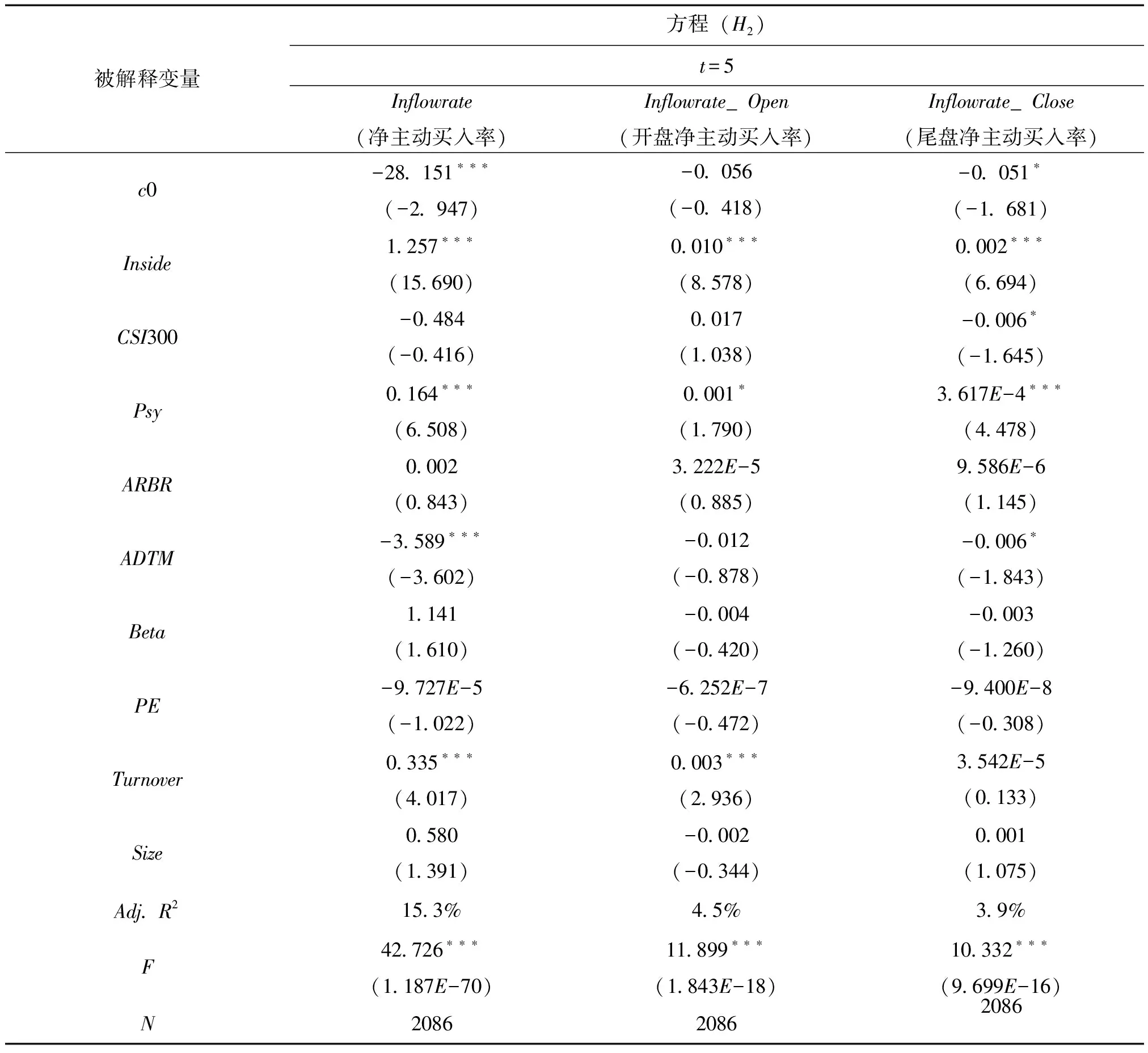

在表6中,时间窗口也选择重大合同披露日前第5个交易日。被解释变量为净主动买入率Inflowrate时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前内幕交易程度与资金流入是正相关的,研究假说H2得到支持。同样地,被解释变量为开盘净主动买入率Inflowrate_Open时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H2得到进一步支持。被解释变量为尾盘净主动买入率Inflowrate_Close时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H2得到进一步支持。表6中样本数较多,为2086个,Adj.R2也不是特别高,但F统计量表示在1%的显著性水平下统计显著,说明方程的总体拟合度较好。同样地,若时间窗口选择重大合同披露日前第1、第2、第3、第4、第6、第7个交易日,结果极其相似,不再一一显示。

表6 方程(H2)回归结果

注: 被解释变量Inside 指经行业调整后的异常收益(个股涨跌幅减去行业涨跌幅), “*”表示在10%的显著性水平下统计显著,“**”表示在5%的显著性水平下统计显著,“***”表示在1%的显著性水平下统计显著。括号中的为t值。F检验的括号中是概率。

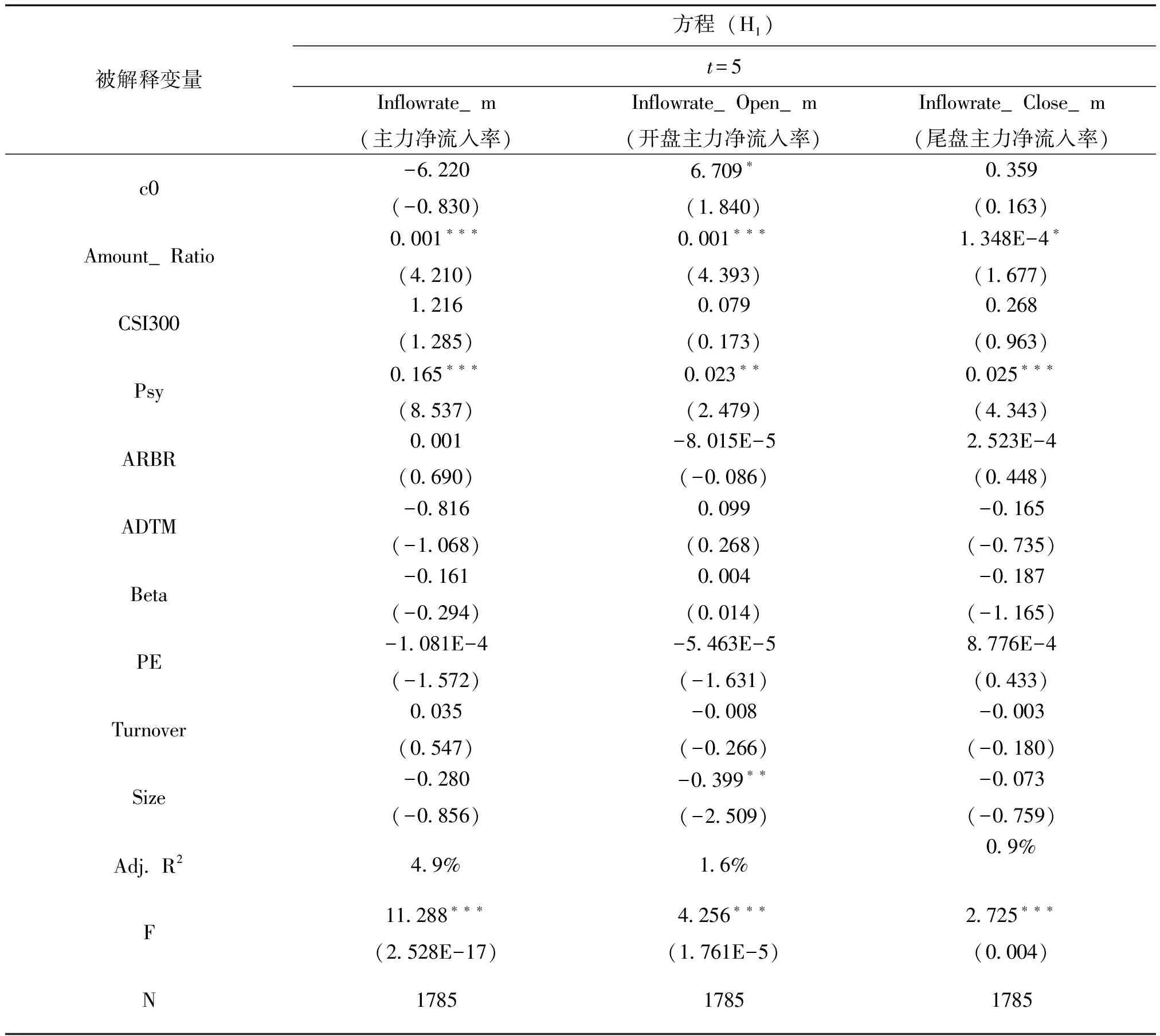

(五)稳健性检验

为了检验表5的回归结果是否稳健,表7替换表5中的被解释变量,看看回归系数是否仍然显著。在表7中,被解释变量为主力净流入率Inflowrate_m时,Amount_Ratio的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H1得到支持,表5的回归结果是稳健的。同样地,被解释变量为开盘主力净流入率Inflowrate_Open_m时,Amount_Ratio的回归系数c1为正,而且

在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H1得到进一步支持。被解释变量为尾盘主力净流入率Inflowrate_Close_m时,Amount_Ratio的回归系数c1为正,而且在10%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H1得到进一步支持。表7中样本数也为1785个,Adj.R2并非特别高,但F统计量表示在1%的显著性水平下统计显著,说明方程的总体拟合度较好。

表7 方程(H1)回归结果(稳健性检验)

注:“*”表示在10%的显著性水平下统计显著,“**”表示在5%的显著性水平下统计显著,“***”表示在1%的显著性水平下统计显著。括号中的为t值。F检验的括号中是概率。

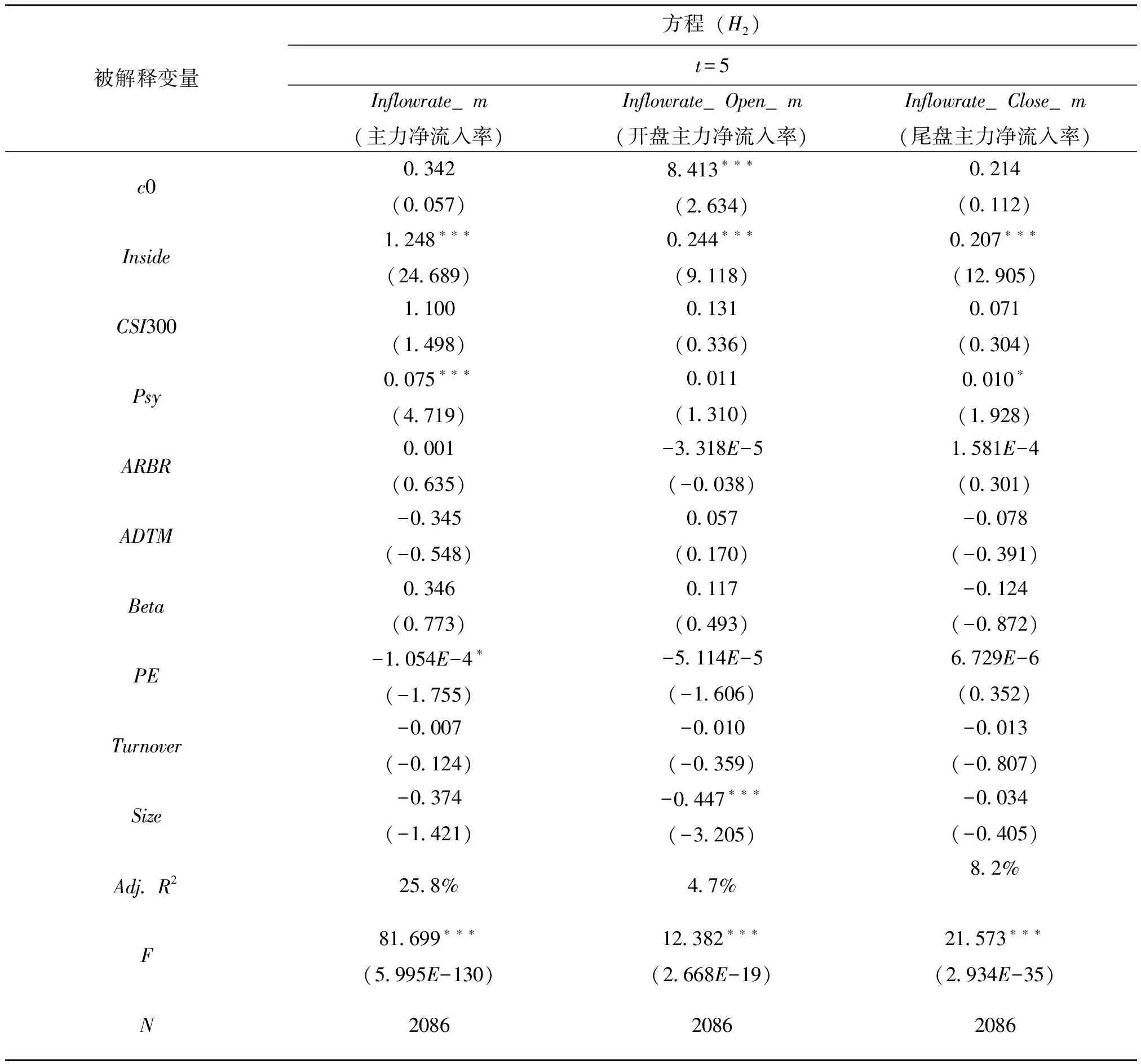

为了检验表6的回归结果是否稳健,表8替换表6中的被解释变量,看看回归系数是否仍然显著。在表8中,被解释变量为主力净流入率Inflowrate_m时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前内幕交易程度与资金流入是正相关的,研究假说H2得到支持。同样地,被解释变量为开盘主力净流入率Inflowrate_Open_m时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H2得到进一步支持。被解释变量为尾盘主力净流入率Inflowrate_Close_m时,Inside的回归系数c1为正,而且在1%显著性水平下统计显著,这说明重大合同披露前合同金额与资金流入是正相关的,研究假说H2得到进一步支持。表8的回归结果与表6的回归结果高度一致,说明结果是稳健的。

表8 方程(H2)回归结果(稳健性检验)

注: 被解释变量Inside 指经行业调整后的异常收益(个股涨跌幅减去行业涨跌幅), “*”表示在10%的显著性水平下统计显著,“**”表示在5%的显著性水平下统计显著,“***”表示在1%的显著性水平下统计显著。括号中的为t值。F检验的括号中是概率。

五、结论与启示

资金流向数据是目前市场上追逐的热点数据,上市公司重大合同签订前的资金流向研究在国内是较有新意的内容。本文实证研究结果表明:重大合同披露前合同金额与资金流入是正相关的,而且重大合同披露前内幕交易程度与资金流入是正相关的。本文的研究结果拓展了黄丽萍(2015)的研究领域,直接指出内幕交易程度与资金流向的关系。

上述研究结果给予我们以下几点启示:一是从投资者的投资策略而言,投资者应当密切关注上市公司重大事项公布前的资金流向。若出现资金流入加剧的情况,意味着可能有好消息公布。此时可以尝试建仓或者加仓,待好消息公布将能获得异常收益。这种投资策略只是根据公开的资金流向数据来预测上市公司即将发布的消息,并未涉及提前获取未公开的内幕消息。二是对于股市监管机构而言,可以从资金流向入手重点监控可能发生内幕交易的上市公司。若发现上市公司重大事项公布前资金流入暴增,那么着手调查往往能发现重大事项在公布前已经泄露,存在内幕交易行为,将“事后监控”前置到“事前监控”,提高打击内幕交易的效率。

注释:

①大部分合同金额的单位是人民币,但也有小部分合同金额的单位是美元、欧元、日元等外币。本文已按上市公司重大合同签订的发生日的汇率,换算成人民币。

②样本从2013年开始,是因为Wind数据库统计的“签订重大合同”事项是从2013年开始的。

[1]Basak S, Makarov D. Strategic Asset Allocation in Money Management[J]. The Journal of Finance, 2014, 69(1):179-217.

[2]Bennett J A, Sias R W. Can Money Flows Predict Stock Returns[J]. Financial Analysts Journal, 2002, 57(6):64-77.

[3]Easley D, Kiefer N M, O'Hara M, Paperman J B. Liquidity, Information and Infrequently Traded Stocks[J]. The Journal of Finance, 1996, 51(4):1405-1436.

[4]Llorente G, Michaely R, Saar G, Wang J. Dynamic Volume Return Relation of Individual Stocks[J]. Review of Financial Studies, 2002, 15(4):1005-1047.

[5]Minenna M. Insider Trading, Abnormal Return and Preferential Information: Supervising through a Probabilistic Model[J]. Journal of Banking & Finance, 2003, 27(1):59-86.

[6]Zheng L. Is Money Smart? A Study of Mutual Fund Investors' Fund Selection Ability[J]. The Journal of Finance, 1999, 54(3):901-933.

[7]曹志鹏, 刘刚. 中国股市资金流向优化研究——基于量化指标[J]. 南京审计学院学报, 2016(2):57-64.

[8]何诚颖, 刘英, 徐清振. 基于二阶段模型的中国股市资金流向研究[J]. 管理世界, 2011(2):16-26.

[9]黄丽萍. 重大事项公告前的资金流向研究[M]. 北京:中国经济出版社, 2015.

[10]李志文, 余佩琨, 杨靖. 机构投资者与个人投资者羊群行为的差异[J]. 金融研究, 2010(11):77-89.

[11]沈冰, 冉光和, 盛嘉帆. 基于机构投资者资金流向的知情交易行为研究[J]. 财经问题研究, 2012(4):10-17.

[12]余佩琨, 李志文, 王玉涛. 机构投资者能跑赢个人投资者吗?[J]. 金融研究, 2009(8):147-157.