新医改下混合所有制医院超声科的绩效改革探索

2018-03-19李依亭

李依亭

【摘要】随着新医改的不断深入,混合所有制医院作为新的探索形式进入医疗卫生领域。超声科是医技科室的一个重要组成部分,在临床应用的范围非常广泛,也是现代临床医学中不可或缺的诊断方法。在新医改的大形势下探索合适的绩效分配方式,充分调动超声科工作人员的积极性显得尤为重要。本文从混合所有制医院的实际出发,探索以技术难度为基础的服务项目绩效系数奖金分配方法,为医院实现全成本核算方案奠定基础。

【关键词】混合所有制医院;超声科;绩效改革

1 混合所有制医院

新医改启动至今,国家先后出台了多项推动社会资本办医的政策, 《中共中央关于全面深化改革若干重大问题的决定》也明确提出,混合所有制经济是基本经济制度的重要实现形式,并指出“鼓励社会办医,优先支持举办非营利性医疗机构”[1]。

混合所有制医院是将不同所有制归属的资本在同一医院中混合,由公有资本(包括国有资本和集体资本)和社会资本(包括私人资本和外国资本)按一定比例共同参股出资建设的医院,并组建医院法人治理机构对医院进行组织经营[2]。由于两种资本融合在一起,提高医院整体的运营及经济效率变得至关重要。

2 超声科绩效改革方案介绍

2.1 第一阶段超声科的绩效考核及分配方式

我院是一所非营利性、新型混合所有制医院,由重庆医科大学与重庆捷尔医疗设备有限公司联合建立。医院实行理事会领导下的院长负责制,按照国家三甲医院标准进行建设,集医疗、教学、科研、预防保健于一体,目前在职员工超过1000人,开放床位近1000张,2018年底预计开放床位超过1350张。在实施第二阶段绩效分配方案之前,我院超声科的獎金核算完全建立在科室收支结余(即收入一支出)基础上,结余按特定的比例2%计提科室月度奖金。收入以超声科(执行科室)当月实际执行的检查总收入计提80%核算,如超声检查项目总收入100万,超声科核算收入即为80万;支出项目则包含人力成本、设备折旧、卫生耗材、水电气费、房屋使用费、网络通讯费等,由于开院初期,人力和折旧成本较高,核算绩效时未计入成本内。因此,第一阶段超声绩效一(科室收入一科室成本)x2%x医疗质量考评得分百分比土经济奖罚,其中科室成本不含人力和设备折旧。

以上所述核算方法通俗易懂,在医院的发展初期可以起到良好的激励作用,但随着医院业务量的增大,也逐渐暴露了第一阶段绩效方案的许多不足。核算绩效时,虽然将医院每月“医疗质量考评得分百分比”列入核算中,但具体实施时未将该比例计入,对科室的经济奖罚额也未落到实处。支出方面,由于没有计入人力和设备成本,不仅导致科室部分人力闲置,还大大降低设备的整体运营效率[5]。

2.2 第二阶段超声科的绩效考核及分配方式

2017年国务院公布的十三五医改规划提出“医务人员绩效考核突出岗位工作量、服务质量、行为规范、技术难度、风险程度和服务对象满意度等指标。”

在新医改的形势下,结合超声第一阶段绩效管理的实际情况,通过前期的多方调研、学习其他医院的绩效改革方案,我院对绩效数据进行了试算及结果分析,通过反复讨论修订,最终确立了第二阶段超声科绩效方案的改革。新方案在突出工作量指标的同时,也兼顾了检查项目技术难度、服务品质和经济效益。第二阶段的奖金核算指标包含基本奖金、服务量奖金及医疗服务质量奖金;科室收支结余采用全成本核算(即成本加入人力和设备折旧);基本比例由2%提升至4%,服务量奖金引入服务量(即超声检查量和技术难度系数)的增长率,医疗服务质量奖金引入质量指标(即医疗纠纷和有效投诉)的百分比。具体方案如下:

超声科月度绩效=基本奖金+服务量奖金+医疗服务质量奖金

收支结余=科室收入一科室成本(全成本核算)

①基本奖金=收支结余x4%

②服务量奖金=收支结余x4%(1+服务量增长率)

服务量增长率=(检查人次增长率+技术难度系数增长率)÷2

增长率计算方法:以2016年第四季度月均数据为基数,改革后每月数据与其对比,计算科室服务量增长率。

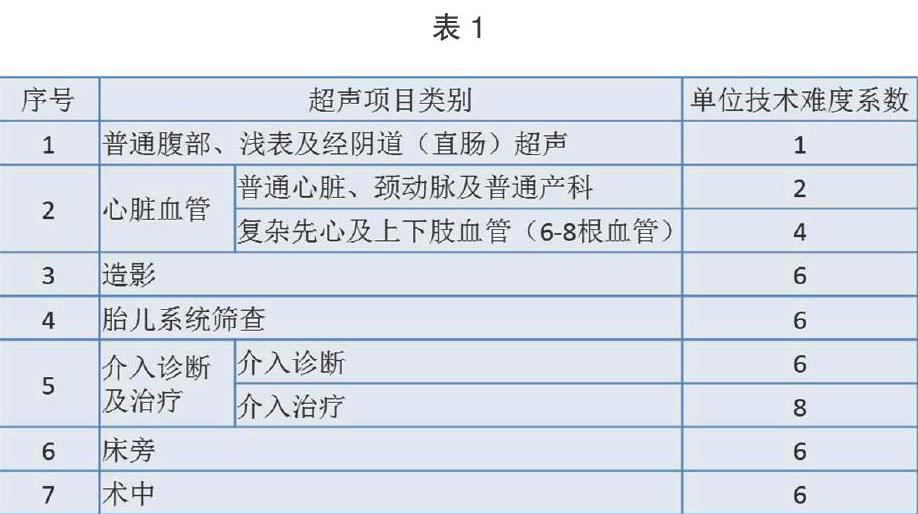

技术难度系数参考表1原则,按临床超声检查项目,将各类项目确定对应的“单位技术难度系数”。

因此,技术难度总系数=∑某项目数量X该项目单位技术难度系数

③医疗服务质量奖金=收支结余x(4%土质量指标增减百分比)

质量指标增减百分比规则:发生1例医疗纠纷,扣0.5%;发生有效投诉1例,扣0.1%;未发生医疗纠纷和有效投诉,本项不扣分。

3 超声科绩效方案数据测算结果

3.1 改革前后超声科工作量变化情况

2017年5月,超声科开始实施第二阶段绩效考核方案。2017年5月至2018年4月的一年时间里,超声科共完成各项检查89485人次,与2016年5月开业至2017年4月相比,增长了31844人次,增幅为55.25%,改革后超声科每个月的业务量较去年同期均有明显的提高。

3.2 改革前后超声科绩效奖金对比

改革后一年内,以超声科为执行科室进行统计,超声科的总收入同比增长66.23%。改革后超声科月均总绩效奖金同比增长152.96%,而以超声科改革前原方案测算,月均总绩效仅增长78.44%。超声科工作人员数量没有变化,所以人均月奖金增幅与科室总奖金的增幅一致。在新的绩效方案下,科室发展从过去的人员扩张转变为效率提升。因为工作量在二次分配中占绝对主导地位,科室绩效的二次分配也由原来的以职务、职称等因素为主逐步过渡到以个人工作量、操作难易程度等因素为主的分配原则刚,完成大部分工作量的年轻员工奖金增幅最为明显,而之前职称和职务较高但工作量较少的员工的奖金则变化不大。

3.3 超声科员工对新绩效方案的调研

绩效方案改革后,通过访谈超声科工作人员的形式,对新方案执行情况进行反馈。总体上,超声科员工对改革后的绩效方案较为满意,科室奖金总量和人均奖金也有明显增长,员工的积极性得到了很大地调动。在绩效改革前,有些月份虽然工作量大且存在员工满负荷的工作情况,却仍然拿着固定的绩效奖金,员工负面情绪较大。新方案修正了工作量、不同项目技术难度和服务质量对绩效的影响,在新的核算方式下,员工认可度越来越高,工作起来也更有目标。

新方案体现了科室人员的实际付出情况,相对公平。在新绩效方案的激励下,超声科效率逐步提高,也为新项目的发展带来了更多的空间,且技术难度作为考核指标之一,科室有更大的动力开展难度较高、利于学科发展的检查项目,同时也能增加科室的绩效奖金总额,一举多得。

混合所有制度医院改革,更加注重医疗质量和服务能力,更好地体现经济效益,医院建立新的绩效核算模式,激发员工创造力,促进诊疗水平的提高。

参考文献

[1]赵大仁,何思长,孙渤星,刘志会,张瑞华.新医改背景下混合所有制医院相关问题探讨[J].卫生经济研究,2016 (03):3-5.

[2]方鹏骞,张凤帆.发展混合所有制医院怎么就难了[N].健康报,2014-12-05.

[3]兰茜,孙树学,张凡,赵冠宏,张健.医药分开下医技科室绩效管理改革的探索[J].中国医院管理,2015,35 (08): 65-66.

[4]朱永生,闻浩,张棣.以工作量为基础的绩效管理与奖金分配的实践与思考[J].江苏卫生事业管理,2012,23 (04):05-07.

[5]尹燕玲,徐冰.医技科室绩效奖金分配改革实践与探讨[J].医院管理论坛,2016,33 (07):19-21.