混沌递归分析在黄金市场风险识别中的应用

2018-03-19高原冯筠杨婉妮

高原,冯筠,杨婉妮

1.西北大学经济管理学院,西安710127

2.西北大学信息科学与技术学院,西安710127

混沌递归分析在黄金市场风险识别中的应用

高原1,冯筠2,杨婉妮2

1.西北大学经济管理学院,西安710127

2.西北大学信息科学与技术学院,西安710127

CNKI网络出版:2017-03-04,http://kns.cnki.net/kcms/detail/11.2127.TP.20170304.1731.014.html

1 引言

黄金因其特殊的金属物理特征,与生俱来具备商品属性。随着现代金融市场的发展,黄金作为一种重要的金融储备品种,不仅成为人们收藏存富的目标之物,更被各国央行和金融机构通过黄金交易调节国际储备构成和数量,从而有效地抵御通货膨胀和金融危机。

在金融数据分析及风险预测领域,黄金市场的研究受到了国内外专家的广泛关注,专家们已经开展探究国内外黄金市场价格变化影响因子研究[1-2],通过揭示黄金与其他经济指标之间的相关性[3-5]分析黄金价格起伏因素,并通过构建多元线性回归模型[6-7]、动态选择模型[8]等方法实现黄金价格的预测。已有的研究对剖析金融市场特征,把握黄金市场的内部运动机理,发挥利用黄金金融产品规避金融风险的调节作用,具有重要的研究意义。

近年来,相空间分析的方法在金融时间序列分析中的应用受到关注。相空间分析方法是一种基于混沌理论的非线性时间序列分析方法,该方法克服传统时间序列数据分析法对时间序列长度和稳态性的严格要求,体现出对不限长短的非平稳时间序列数据分析的优势[9]。领域专家应用相空间分析法对特定的金融市场进行混沌性验证,分析时序数据序列中蕴含的混沌和分型特征[10-11];在混沌金融时间序列上应用递归图分析(Recurrence Plot,RP)[12]方法,定性地分析金融产品非线性动力特征,描述不同类型非线性时间序列相空间特征结构和变化[13-14];采用定量递归分析的方法(Recurrence Quantification Analysis,RQA)[15],进行金融时间序列的非线性和确定性检测[16-17];并将相空间分析与机器学习方法相结合,实现金融产品的价格预测和风险预警[18]。

本文将基于混沌理论的相空间分析法引入黄金市场内部运动规律的分析研究,挖掘这个快速崛起的新兴金融市场的内部运动机理,实现黄金市场风险的分类预测,为利用黄金交易实现金融投资和风险规避提供理论支撑和实践保障。

论文首先实现黄金价格时间序列数据空间的混沌性验证,并对黄金波动特征进行建模;然后,设计实现黄金波动特征时间序列的相空间重构,对可视化递归图模型进行属性分析,建立黄金波动风险指标知识库;最后,采用递归压缩距离RPCD相似性匹配算法,实现黄金市场的风险识别与预测。

2 研究方法

2.1 基于混沌理论的时间序列相空间重构技术

基于混沌动力学的时间序列相空间重构法是由Farmer提出的一种研究非线性时间序列空间内部运作规律的重要方法[19],对于混沌时间序列,相空间重构的混沌吸引子具有高精度短期预测性[20]。基于混沌理论的相空间重构技术通过给定的一维时间序列估计嵌入维数与时间延迟,将原时间序列扩展到N维相空间,并将N维相空间轨迹在二维平面上进行绘制,实现非线性系统内部运动轨迹的可视化。这种由相空间重构的二维图称为递归图,而相空间分析法则通过递归图系统属性间的性质,检验系统的相似性和平稳性等特征,实现非线性时间序列周期性、混沌性及稳定性分析。

递归图的数学表达式如公式(1)所示:

公式(1)和公式(2)表明,对于m维相空间的两点i,j,如果距离小于临界距离∈,则Heaviside函数值为0,反之,值为1。将相空间中Heaviside函数值在二维空间中进行绘制,则构成二维递归图。递归图中出现的全局模式和局部模式,体现了非线性系统重要的动力学特征。通过相空间中的全局模式,可以判定一个非线性系统的稳定性;而局部模式,例如与对角线平行的细小纹路,则体现非线性系统的确定性[21]。

递归图分析的方法具备领域无关性,在进行统计特征分析时无需先验知识等特点,受到了金融数据分析领域专家的广泛关注[18]。本文将非阈值递归图(Unthresholded Recurrence Plot,URP)引入黄金市场波动特征分析研究。

2.2 视频压缩理论实现时间序列相似性度量

时间序列的相似性度量问题是时间序列数据分析的基本任务。传统的时间序列通常采用欧式距离(Euclidean Distance,ED)或动态时间规整模型(Dynamic Time Warping,DTW),在时域空间上实现时间序列的相似性度量。但ED距离易受变量相关性的干扰,而DTW方法需满足时间序列规整路径的边界条件、连续性和单调性。

基于混沌理论的相空间时间序列分析方法,将时间序列的相似性匹配问题转换为图像的相似性比较问题,具体包括根据递归图中点的密度、对称形态、垂直竖线长度等局部特征实现相似性匹配[22],以及根据递归图全局特征实现全局相似性匹配[23-25]。其中,Diego提出了基于视频压缩理论的相似性度量方法(Recurrence Patterns Compression Distance,RPCD)是一种基于递归图全局特征实现的相似性匹配算法,算法在UCI多个数据集上的实验表明,RPCD递归图全局特征相似性度量能够充分利用数据中蕴含的空间信息,且具有简单、领域无关性及无需增加额外参数等优点[25]。

对于给定的两幅图像x和y,其CK-1距离定义如公式(3)所示:

其中C(a|b)是由两个帧a∈{x,y}和b∈{x,y}合成MPEG-1视频的尺寸。如果图像x和y相似,则压缩算法将产生较小的视频距离尺寸,由此可判断两幅图像的相似性。

本文选取递归压缩距离RPCD算法实现黄金波动特征递归图的相似性匹配。在实验部分,论文将采用ED和DTW方法度量的分类结果与RPCD算法相比较,验证RPCD算法实现黄金风险识别的有效性。

2.3 黄金市场风险识别与预测

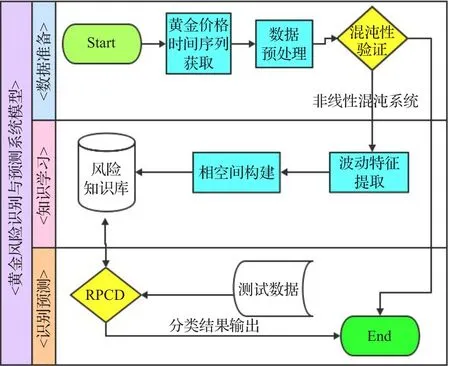

在模式识别系统的研究框架下[26],本文设计并实现了黄金风险的分类、识别与预测。如图1所示,该系统由数据准备、知识学习、识别预测三个模块构成,在数据准备模块,对中国黄金价格时间序列数据进行收益率平稳化、正态性检验等计算,采用重标极差分析法(Rescaled Range Analysis,R/S)完成中国黄金市场的非线性检验,证明基于混沌理论的中国黄金时间序列分析的科学性;在知识学习模块,设计并实现中国黄金价格波动的特征信息提取,对波动信息形成的二维时间序列进行向空间重构及可视化,分析各类风险特征,学习并构建黄金风险信息知识库;在识别预测模块,采用压缩识别算法RPCD,将测试目标数据与知识库中风险信息进行相似性匹配,实现目标数据的风险识别及预警输出。

图1 黄金市场风险识别系统框架图

3 实证分析

3.1 数据准备

本研究的数据选自色诺芬经济金融数据库中国黄金期货交易市场收盘价数据,采集区间为2006年1月1日至2013年12月31日,共获取1 941个有效数据形成中国黄金时间序列数据。

运用收益率平稳化方法(Rate of Return,ROR)对黄金期货价格时间序列进行预处理,以满足混沌性验证所需的数据平稳性条件。设P()t为时间序列,根据收益平稳化公式(4)计算得到平稳时间序列XROR()t。

对平稳化后的时间序列进行基本统计分析,得到均值、标准差、峰度和偏度的基本统计量,并采用Jarque-Bera检验数据空间分布的正态性。表1中的结果数据表明中国黄金市场价格序列不服从正态分布。

采用R/S法建立平稳化序列的赫斯特指数(Hurst),实现时间序列的非线性检验。其表达如公式(5)所示,

其中lg(c)是回归方程的常数项,H是Hurst指数的估计值,其取值在0~1。

黄金交易价格时间序列的非线性检验实验结果如表2所示,其中黄金交易价格时间序列Hurst指数为0.763,t检验在95%置信度水平下显著。表明中国黄金交易价格时间序列具备混沌分形特征,具有长期记忆性。由黄金价格时间序列平稳后的V统计量得出,在V曲线出现剧烈波动并开始变缓的黄金市场记忆长度为120,即为120个交易日。交易序列虽然存在偏的随机过程,但不是完全随机过程,体现出中国黄金交易价格时间序列具有非线性特征,因此,相对于传统的线性分析方法,非线性确定性的混沌模型更加适合中国黄金市场波动信息的分析预测。

表1 平稳化黄金价格序列特征

表2 黄金市场收盘价格R/S分析结果表

3.2 知识学习

首先,对黄金交易波动特征进行建模。本文设计了黄金交易价格的涨跌幅来描述黄金价格的变化信息。涨跌幅是一种体现价格相对性高低的指标,相比收盘价格,涨跌幅更能体现金融产品价格变化的信息。

黄金时间序列涨跌幅di的定义如公式(6)所示:

其中,pi与pi-1分别为第i与第i-1个交易日的收盘价。

根据公式(6),对中国黄金交易市场中品种为AU9999,时间区间为2006年1月1日至2013年12月31日的日收盘价时间序列涨跌幅进行计算,并将实验结果数据绘制成对比折线图,如图2所示。其中上半部分为黄金收盘价格折线,下半部分为价格涨跌幅序列折线。图中所示,中国黄金交易价格整体呈上升后下降趋势,局部出现较为剧烈的上升、下降及价格震荡的变化。

当黄金市场价格暴跌或暴涨时,表现为价格涨跌幅的绝对值高。为了进一步刻画黄金价格变化剧烈程度的信息,本文对中国黄金市场波动特征进行了量化定义。

定义1设第i个交易日的波动特征为Tr()i,则有:

经过计算,时域序列区间段中国黄金交易数据集中共包含196条价格剧烈变化数据。

根据规则表3对黄金序列时域数据进行分段,界定出趋势暴涨和趋势暴跌的价格波动特征区间,形成可供分析的黄金市场交易价格波动特征数据集。其中包括26个趋势暴涨区间,35个趋势暴跌区间,47个价格动荡区间。

图22006 年1月1日至2013年12月31日黄金收盘价格折线图及价格涨跌幅序列图

表3 时域趋势分段规则表

然后,将黄金波动特征数据进行相空间重构,可视化递归图并形成风险知识库。

利用非线性时间序列重构原动力系统模型,能够揭示分量之间的相互作用和性质,从而恢复和刻画原系统的真实信息。本文对黄金波动特征数据进行相空间重构,并根据距离下一个递归点的距离绘制递归图例,如图3所示。其中,图3(a)为黄金收盘价暴涨阶段递归图例,图3(b)为黄金收盘价暴跌阶段递归图例,图3(c)为黄金收盘价巨幅动荡阶段递归图例。

图3 黄金市场波动特征递归图例

基于黄金波动递归图的可视化分析得出黄金波动数据相空间具有如下性质:

(1)黄金价格暴涨区间递归图呈现出羽状特征,如图3(a)所示,表现为沿斜对角附近的白色羽状纹理,整体纹理较平滑,局部聚集程度高,递归性强,体现出中国黄金市场增长趋势较平缓的内部特征。

(2)黄金价格暴跌区间递归图呈现出棋盘状特征,如图3(b)所示,表现为沿着斜对角两侧均匀分布的黑色小矩形,说明中国黄金价格暴跌期间会出现系统局部确定性,并伴随价格急剧变化的情况。

(3)黄金价格动荡区间递归图呈现出气泡状特征,如图3(c)所示,表现为分部整个递归图的多变的白色气泡状纹理构成,局部变化复杂,这表明时间序列中递归点间的距离变化率高,描述黄金价格在短时间内涨跌交替;同时,递归图中呈现出全局明显较宽的白色带状图案,表明在价格动荡期间,系统中出现的突变状态。

通过以上的分析可得,黄金时间序列相空间体现出了黄金市场波动的差异性动力学特征,对黄金市场变化区间特征具有较强的表达能力,不同风险呈现出的差异性递归模式的可分性强。

将黄金波动递归图在数据库中进行存储,构成黄金风险知识库,供目标数据学习和匹配。知识库中的数据存储模式为:<RPid,Path_RP,Cid>。其中RPid为黄金时间序列递归图的编号,Path_RP为递归图在数据库上的存储路径,Cid为趋势类标识,其中Cid∈{趋势暴涨、趋势暴跌、价格动荡}。

3.3 识别预测

采用5折交叉验证的实验方法对数据进行测试,并将5次的结果差错率的平均值作为对算法精度的估计,其中采用RPCD距离相似性度量实现数据的分类预测。

算法描述如下:

算法1基于视频压缩的时间序列相空间相似性匹配算法

输入:训练数据集S及测试数据集T。

输出:匹配结果的误判率。

Begin:

训练集S中数据样本个数为N;

测试集T中数据样本个数为M;

初始化相似性计数Match值为0;

For(测试集T中数据样本Ti,i<=M)

For(训练集S中数据样本Sj;j<=N)

计算RPCD相似性,求得与Ti距离最短的Sj

End For

If(Sj.与Ti.的类标签Cid相等)

Match计数加一

EndIf

End For

End.

为了验证基于压缩理论时间序列相似性度量方法在黄金风险信息分类和预测中的有效性,将RPCD方法与ED、DTW方法进行比较实验,其中,RPCD在相空间实现相似性匹配,而DTW与ED地方法均按照经典算法在时域空间实现相似性匹配。实验结果如表4所示。

实验结果表明采用基于视频压缩理论的时间序列相空间相似性比较方法,判别黄金价格涨势、跌势和价格动荡的误判率分别为3.2%,4.6%和4.9%,体现出算法识别黄金价格波动信息的稳定性;与ED及DTW算法比较表明,RPCD的误判率低于这两种传统算法,表明混沌理论相空间实现黄金价格波动分析以及采用视频压缩理论的相似性匹配算法实现波动类型匹配和预测的有效性。

表4 验证判定结果%

4 结论

本文将基于混沌理论的非线性时间序列相空间分析方法引入黄金市场的分析,研究黄金市场内部的动力机理,构建有效的市场价格波动特征表达,实现黄金金融风险的识别与预测,研究结论有助于金融投资者把握黄金市场的波动规律,具有如下意义:

(1)通过混沌性验证,证明我国黄金市场时间序列具备分型和持久性特征,走势呈非线性,为黄金金融市场的混沌非线性分析方法提供理论保障。

(2)提出了中国黄金市场波动特征数据的量化表达,设计实现了黄金金融风险波动特征数据的递归图实验,分析相空间内部结构,得出中国黄金市场波动特征呈现为羽状模式、棋盘模式和气泡模式,从而实现中国黄金市场波动信息内部特征的有效刻画。

(3)提出基于视频压缩理论的黄金风险识别与预测模型,实现了目标数据的风险预警输出,为金融投资者把握黄金市场的波动规律,规避金融风险提供有效的决策支持。

[1] Li Lili,Diao Chengmei.Research of the influence of macroeconomic factors on the price of gold[J].Procedia Computer Science,2013,17:737-743.

[2] 朱闻宇,陈佳祺.世界黄金价格影响因素的实证分析[J].商业经济,2014(9):35-37.

[3] Shafiee S,Topal E.When will fossil fuel reserves be diminished?[J].Energy Policy,2009,37(1):181-189.

[4] Apergis N.Can gold prices forecast the Australian dollar movements?[J].InternationalReviewofEconomics&Finance,2014,29:75-82.

[5] 关文韬,金百锁,缪柏其.原油价格与黄金价格的变点分析[J].中国科学技术大学学报,2014,44(6):502-507.

[6] Ismail Z,Yahaya A,Shabri A.Forecasting gold prices using multiple linear regression method[J].American Journal of Applied Sciences,2009,6(8):1509-1514.

[7]Dubey A D.Gold price prediction using support vector regression and ANFIS models[C]//International Conference on Computer Communications&Informatics,2016:1-6.

[8] Aye G,Gupta R,Hammoudeh S,et al.Forecasting the price of gold using dynamic model averaging[J].International Review of Financial Analysis,2015,41:257-266.

[9] Marwan N,Kurths J.Nonlinear analysis of bivariate data with cross recurrence plots[J].Physics Letters A,2002,302(5/6):299-307.

[10] 黄腾飞,李帮义,熊季霞.中国期货市场的混沌性检验[J].系统工程,2012,30(1):43-53.

[11] Lixia L.Nonlinear test and forecasting of petroleum futures prices time series[J].Energy Procedia,2011,5(5):754-758.

[12] Eckmann J P,Kamphorst S O,Ruelle D.Recurrence plots of dynamical systems[J].World Scientific Series on Nonlinear Science Series A,1995,16:441-446.

[13] Guhathakurta K,Bhattacharya B,Chowdhury A R.Using recurrence plot analysis to distinguish between endogenousandexogenousstockmarketcrashes[J].Physica A:Statistical Mechanics and its Applications,2010,389(9):1874-1882.

[14] 向小东,郭耀煌.对基于递归图的时间序列可预测性的进一步研究[J].管理工程学报,2003,17(2):103-105.

[15] Zbilut J P,Webber C L.Embeddings and delays as derived from quantification of recurrence plots[J].Physics letters A,1992,171(3):199-203.

[16] Bastos J A,Caiado J.Recurrence quantification analysis of global stock markets[J].Physica A:Statistical Mechanics and its Applications,2011,390(7):1315-1325.

[17] Aparicio T,Pozo E F,Saura D.Detecting determinism using recurrence quantification analysis:Three test procedures[J].Journal of Economic Behavior&Organization,2008,65(3/4):768-787.

[18] Addo P M,Billio M,Guégan D.Nonlinear dynamics and recurrence plots for detecting financial crisis[J].North American Journal of Economics and Finance,2013,26(4):416-435.

[19] Farmer J D,Sidorowich J J.Predicting chaotic time series[J].Physical Review Letters,1987,59(8):845-848.

[20] Vlahogianni E I,Karlaftis M G,Golias J C.Statistical methods for detecting nonlinearity and non-stationarity in univariate short-term time-series of traffic volume[J].TransportationResearchPartC:EmergingTechnologies,2006,14(5):351-367.

[21] Webber Jr C L,Marwan N,Facchini A,et al.Simpler methods do it better:Success of recurrence quantification analysis as a general purpose data analysis tool[J].Physics Letters A,2009,373(41):3753-3756.

[22] Marwan N,Carmen Romano M,Thiel M,et al.Recurrence plots for the analysis of complex systems[J].Physics Reports,2007,438(5/6):237-329.

[23] Bello J P.Measuring structural similarity in music[J].IEEE Transactions on Audio,Speech,and Language Processing,2011,19(7):2013-2025.

[24] Li M,Chen X,Li X,et al.The similarity metric[J].IEEE Transactions on Information Theory,2004,50(12):3250-3264.

[25] Silva D F,De Souza V M,Batista G E,et al.Time series classification using compression distance of recurrence plots[C]//IEEE International Conference on Data Mining,2014:687-696.

[26] Fukunaga K.Introduction to statistical pattern recognition[M].[S.l.]:Academic Press,2013.

GAO Yuan,FENG Jun,YANG Wanni.Financial crisis identification of Chinese golden market based on chaos recurrence theory.Computer Engineering and Applications,2018,54(6):228-233.

GAO Yuan1,FENG Jun2,YANG Wanni2

1.School of Economics and Management,Northwest University,Xi’an 710127,China

2.School of Information Science and Technology,Northwest University,Xi’an 710127,China

The method of chaos recurrence plot is used to analysis the dynamic properties of Chinese golden market and realizes crisis identification and prediction.The starting point for the study comes from chaotic dynamics analysis with the aim of testing whether the data from Chinese golden market may generate within the framework of a chaotic system.The results confirm that Chinese golden prices time series display long memory and can be modeled by the dynamical systems.In the second part,three different types of crisis phases among the golden market are come from.Then,the recurrence plot is developed to investigate the m-dimensional phase space trajectory through a two-dimensional representation of its recurrences.Finally,the similarity between recurrence plots is measured using RPCD distance to identify the crisis hidden behind the golden market.The empirical study shows that RP with RPCD similarity deduces the false positive effectively compared with Euclidean distance and Dynamic Time Warping.

Chinese golden market;non-linear dynamics;recurrence plot;financial crisis identification

采用混沌递归图分析中国黄金市场的动态特征,实现黄金市场风险的识别和预测。采用混沌动力学分析法对中国黄金市场进行混沌性验证,实验结果表明中国黄金市场具有长期记忆及非线性特征,适合采用非线性动力系统模型进行建模研究。对黄金价格波动特征进行建模,定义了三类不同的特征区间。实现基于二维递归图的黄金波动特征时间序列的m维相空间重构及特征分析。采用递归压缩距离RPCD相似性匹配算法,实现黄金市场风险的识别。实验表明,提出的采用混沌递归实现黄金市场风险识别与预测,其误判率低于基于时域空间的欧式距离和动态时间规整的方法。

中国黄金市场;非线性动力系统;递归图;金融风险识别

2016-10-11

2016-12-01

1002-8331(2018)06-0228-06

A

TP391

10.3778/j.issn.1002-8331.1610-0107

国家社会科学基金重大项目(No.15ZDA012);陕西省自然科学基金(No.2014JQ8367)。

高原(1975—),女,博士,副教授,研究领域为金融数据分析,大数据挖掘,E-mail:tutuyuan@163.com;冯筠(1971—),女,博士,教授,研究领域为智能信息系统。