投资者对降息的市场反应

——基于A股的数据实证

2018-03-17李茁

李 茁

(上海外国语大学 国际金融贸易学院,上海 200083)

一、引 言

本文采用事件分析的方法,考察如何通过交易所数据的信息披露作为始点,研究市场集中交易的程度,从而分析市场投资者对降息预期的反应是否准确。国外学者在研究投资者预期反应时,通常以重大事件披露前的股价和交易量的异常来作为预判交易的证据,如Keown和Pinkerton(1981)[1]注意到,平均而言,目标公司股价上涨总幅度的40%~50%出现在兼并信息公告前,并据此断言投资者的预期反应可能存在利用优势信息交易。

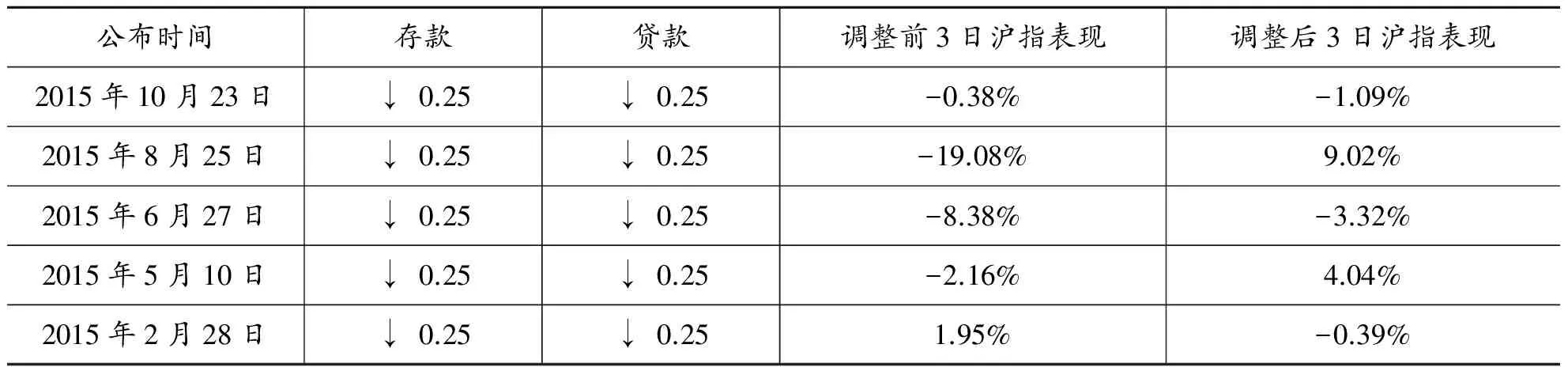

利息调整是政府宏观调控的重要手段,对市场上所有资产的价格有重大的影响,相对而言股市对利率调控反应也非常敏感,会较快达到新的均衡。2015年央行在不到8个月的周期内进行了5次利率调整,随后在2016年至今尚未继续使用这一货币政策。这5次利率调整均对股市造成了不同程度的影响,如表1所示。

表1 5次利率调整情况

数据来源:上海交易所公开数据。

由于这5次利率变动都是降息0.25个BP,对股市而言均为利好,本文以这5次利率调整事件为例,采用事件分析的方法,并利用交易席位的大额买卖数据,研究在这5次降息前后,市场整体的买卖平均集中度的变动趋势。由于大额买卖数据基本上是由具有信息优势的投资者发起的,*王春峰和王燕(2004)[2]基于向量自回归模型,采用日内交易数据对中国市场股票交易量的信息含量问题进行了研究。实证结果表明交易量对价格变动具有正向的持久性影响,大额交易的信息含量要高于小额交易所传递的信息含量。通过本文的研究我们可以考察这5次降息事件过程中,市场投资者对降息是否有比较好的预期,以此实证衡量A股市场对信息预判的正确程度。

二、研究数据和方法

本文采用的数据,主要包括个股前10名交易席位的交易量数据,来源于上交所申请的交易席位数据(与交易所披露的龙虎榜数据类似,但席位扩大到前10),而个股交易量以及它们的流通市值数据则来源于Wind金融数据库。

本文首先基于交易席位数据所提供的所有沪市个股前10名交易席位的交易量(包括买进前10和卖出前10)数据,采用事件分析的方法,分别考察2015年2月28日至2015年10月23日5次降息事件前后,市场的交易集中度变化趋势。通过比较5次降息前后的市场买卖集中度指标的变动趋势,我们可以从较宏观的角度研究这5次降息事件过程中,市场对降息是否有较为充分的预期。

为了对上述结论进行进一步的检验,我们按照降息公布事件前一日*前一日指降息事件公告后的最近一个交易日。如周二晚上公告的,则选取周二交易日的数据,如周六周日公告的,则选取周五交易日数据。全体上证股票的流通市值为标准构造股票组合,通过计算并比较各个组合的交易集中度在前后两个时期的变动趋势,考察市场对降息是否有较为充分的预期,以及投资者更倾向于在哪类股票从事交易。

(一) 股票组合交易集中度的定义

(1)

由于各只股票具有不同的成交规模,故以各只股票的简单平均值作为市场整体的交易集中度可能会放大成交规模较小的股票对市场整体交易的影响,同时减少成交规模较大的股票对市场整体的影响。因而,我们定义股票组合在t日的交易集中度为t日市场中各个股票的交易集中度按照成交金额的加权平均值。假设股票组合存在N只股票,股票1、股票2,至股票N,则股票组合在交易日t的交易集中度定义为:

(2)

由式(1)、式(2)可以写为:

(3)

式(3)相当于股票组合中所有股票在交易日t买入量前10名交易席位的总买入金额减去卖出量前10名交易席位的总卖出金额,除以股票组合中所有股票在交易日t的总成交金额。该指标为正,表明股票组合的大额总买入金额大于大额总卖出金额,即股票组合整体大额交易为净买入。并且该指标越大,反映股票组合的买入相对于卖出越集中。相反,如果该指标为负,表明股票组合的大额总买入金额小于大额总卖出金额,即股票组合大额交易为净卖出。并且该指标越小,反映股票组合的卖出相对于买入越集中。

(二) 市场整体交易集中度的变化趋势分析

若降息事件公布的时间为t,我们考察时间t前后各L个交易日的交易席位数据交易集中度指标,其中L相当于时间窗口长度。假设股票i在t-L日至t+L日的交易集中度分别为Zi,t-L,…,Zi,t-1,Zi,t,Zi,t+1,…,Zi,t+L,成交金额分别为Vi,t-L,…,Vi,t-1,Vi,t,Vi,t+1,…,Vi,t+L,其中i=1,…,N,则由式(2),我们可以求得市场整体在t-L日至t+L日的交易集中度。通过比较5次降息前后市场整体交易集中度在t-L日至t+L日的时间序列变化趋势,我们可以考察市场对降息是否有较为充分的预期。本文我们设定时间窗口长度为L=3,即考察降息事件前后3天市场整体的交易集中度变化。通过比较5次降息事件市场整体集中度变动趋势,我们可以发现市场对降息是否有较为充分的预期。

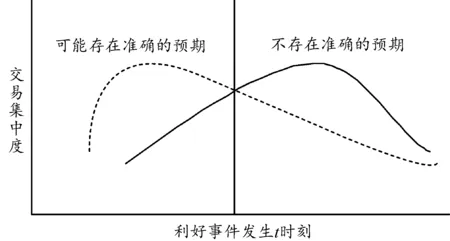

图1 利好事件发生前后市场交易集中度的两种可能变动趋势

具体而言,在降息事件前后,市场整体交易集中度在事件发生前后的变动趋势可能存在如图1所示的两种趋势,其中虚线的曲线表示在利好事件发生的t时刻之前,市场整体的大额买入交易比大额卖出交易更集中。而在利好消息公布之后,市场整体的大额卖出交易则比大额买入交易更集中。此时市场可能存在一定程度的准确预期,掌握大额资金的投资者对降息的判断是准确的,在利好消息公布之前大额买入股票,而在消息公布之后逢高卖出。何佳和何基报(2002)[3]的研究也指出,凡有重大事件发生的公司,10万股以上股东的持股比例比所有上市公司的平均水平要高得多,表明在重大事件公告前,优势信息获得者可能利用信息优势获利。由此可以推断出,在一个重大的事件即将发生时(比如降息、印花税调整等),市场上某些掌握大规模资金的参与者,相对于其他的参与者,拥有较大的信息优势,并将这种优势运用在自己的交易行为之上。简单讲就是重大利好(利空)消息出台之前,买入(卖出)。

相反,实线的曲线表示在利好事件发生的t时刻之前,市场整体的大额卖出交易比大额买入交易更集中,因而没有正确预判市场未来的信息,而在利好事件发生之后,市场整体的大额买入交易比大额卖出交易更集中,此时投资者根据已公布的公开信息进行操作。根据图1,可以看出具有信息优势和不具有信息优势的市场参与者在重大事件公布前后的交易行为模式的差异。信息流驱动带来的资金流行为是金融市场微观结构的核心发现。O’Hara(1995)[4]和Hasbrouck(2007)[5]对这种模式都进行了详尽的分析和论述。

三、实证结果

(一) 市场整体交易集中度的变化趋势

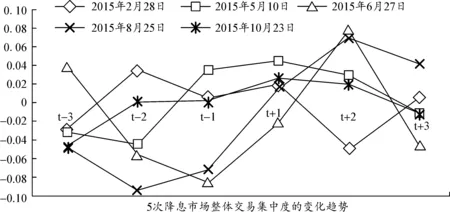

表2给出了2015年5次降息事件前后3天的市场整体交易集中度。

表2 5次降息事件市场整体交易集中度的变化趋势

数据来源:上海证券交易所席位数据,Wind金融数据库。

由表2中我们可以发现,对于2015年2月份的降息事件,在公布日之前两天,市场交易集中度为正值。这表明大额投资者很有可能在事件公布之前听到风声,因而市场大额交易整体为净买入。随后,在该事件公布之后,市场整体的交易集中有所下降,表明此时市场大额交易整体为净卖出,暗示着投资者在获利之后短线卖出持有资产。而对于后三次发生的降息事件,最典型的是在6月和8月的前2个交易日之内,市场整体的交易集中度持续为负,即这段时期内市场整体的大额交易为净卖出。随后,在市场公布降息的利好消息之后,在接下来的两个交易日市场整体的交易集中度持续为正,表明这段时期内市场大额交易整体为净买入。

图2直观地给出了5次降息事件前后3天市场整体交易集中度的变化趋势。我们可以发现图2中的2月28日的虚线类似于图1中的虚线,即在利好消息公布日之前,市场整体交易集中度处于波峰,并且为正值,此时市场整体的大额买入比大额卖出更为集中。而在利好消息公布之后,市场整体交易集中度有所下降,并且为负值,即市场整体的大额卖出交易则比大额买入交易更集中[6]。这表明此时市场对降息的判断比较准确,特别是大额投资者掌握了更多的信息,在利好消息公布之前大额买入股票,而在消息公布之后逢高卖出获取利润。

而图2中6月27日的实线则类似于图1中的实线,在利好事件发生的交易日t之前,市场整体交易集中度持续为负,表明市场整体的大额卖出交易比大额买入交易更集中,此时没有正确预期存在的证据。而在利好消息公布日之后,市场整体交易集中度处于波峰,并且为正值。表明在利好消息公布之后市场整体的大额买入比大额卖出更为集中,表明投资者根据公开的信息进行操作,因而不存在明显的有资金优势投资者利用信息优势的证据。

图2 5次降息事件市场整体交易集中度的变化趋势数据来源:上海证券交易所席位数据,Wind金融数据库

(二) 按流通市值分组后股票组合交易集中度的变化趋势

市场整体交易集中度反映了从市场宏观角度看,大额买入交易相对大额卖出交易的比较情况。通过该指标检验能够较好地反映市场在重大信息事件披露前有无信息泄露。由于利息降低对整个市场的所有股票来说都是个利好消息,对各类股票的交易集中度都会产生影响,但出于操作成本的考虑,做出正确预期的交易者会选择具有某些特征的股票进行操作。我们按照事件前一日股票的流通市值为标准构造股票组合,通过计算并比较各类组合交易集中度在两个时期的变动趋势,进一步验证市场中是否存在正确预期的现象,并考察拥有大额资金的投资者更倾向于在哪类股票买进卖出。

具体而言,我们首先根据各个股票在第一次利好事件公布前一天的流通市值排序,并相应分为5组。若股票总数为N,则具有最小流通市值的[N/5]个股分在第一组,依次类推,其中[N/5]代表N/5的整数部分。根据N是否为5的倍数,第五组,即具有最大流通市值的股票组中所包含的股票数可能有所不同。当N为5的倍数,则第五组中的包含股票个数为N/5;否则,若N不是5的倍数,则第五组中的包含股票个数为N-[N/5]* 4。组合1~组合5中,组合1的流通市值最小,组合5的流通市值最大,以此类推。

按照上述方法我们构造了5个股票组合,并按照市场整体集中度的分析方法对上述5个股票组合的交易集中度进行分析。即首先按照股票组合中各个股票的交易金额计算股票组合在t-L日至t+L日的组合交易集中度,然后分析5个股票组合在这段时间内交易集中度的变化趋势。我们可以发现具有哪些性质的股票更有可能存在正确预期。

采用同样的模型,分别计算按股票流通市值大小排序的五个股票组合在事件发生前后交易集中度,我们得到如下结果,见表3、图3。

表3 按股票流通市值分组后组合5交易集中度的变化趋势[7]*我们考察了按股票流通市值分类的五个组合的全部情况,组合1~组合3(即流通市值较小的组)图形在事件发生日之前没有明显的波峰,并且均为负值。而在事件发生日之后图形也没有明显的波谷,组合4的图形与组合5类似。限于篇幅不一一列出。

数据来源:上海证券交易所席位数据,Wind金融数据库。

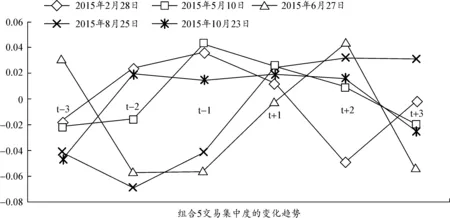

图3 按股票流通市值分组后组合5交易集中度的变化趋势数据来源:上海证券交易所席位数据,Wind金融数据库

实证结果显示,股票流通市值较低的股票,在5次降息事件中,其组合交易集中度图形在事件发生日之前没有明显的波峰,并且均为负值。而在事件发生日之后图形也没有明显的波谷,即上述组合没有存在较明显的内幕交易的现象。而股票流通市值较高的股票,在2月,5月,10月的降息事件公布之前的1~2天,组合交易集中度出现较明显的波峰,并且为正值;而在事件公布之后的3天,组合的交易集中度有明显的下降。2月28日,5月10日,10月23日的虚线直观暗示了市场对于降息的正确估计。相比图2市场整体情况,图3表明了流通市值较高的股票在利好公布前得到了大额资金的净买入。

同样,我们也可以按股票的换手率这个标准对股票进行分类,对五个编组实证检验,得到了类似的结果,限于篇幅不一一列举。

四、结论及建议

本文从监管角度出发,以2015年2月28日至2015年10月23日5次降息事件为例,采用事件分析的方法,研究在这5次降息前后股市的买卖平均集中度的变动趋势。

由于利率调低对整个市场的所有股票来说都是利好消息,对各个股票的交易集中度都会产生影响。因而通过比较5次降息前后的市场买卖集中度指标的变动趋势,我们可以从较宏观的角度研究这5次降息事件过程中,大额投资者是否对降息可以有比较好的预期。本文实证结果表明在2015年2月28日的降息过程中市场存在一定的准确预期,而随后的4次降息过程中则不存在明显的准确预期的证据。这意味着随着市场监管的进一步加强规范,信息披露的保密性得到改善,在一定程度而言市场的整体效率有所提高。

同时,出于操作成本的考虑,拥有准确预期的投资者在从事交易时,会选择具有某些特征的股票进行操作[8]。本文中我们按照股票的流通市值为标准构造股票组合,通过计算并比较5个组合交易集中度在五个时期的变动趋势,我们发现,出于掩藏交易目的以及操作成本的考虑,那些流通市值比较高的股票,投资者更有可能买卖这些股票来应对他们对降息的预判。对于有正确预期的投资者倾向于操作流通市值较高的股票,其可能的解释是,当公布利好前,拉升已经重仓持有的股票付出的成本最小。如果股票流通市值太小,流动性不足,大额资金买不到一定比例的市值,对整体资产净值贡献不大,而利好公布后借利好出货也不容易。故流通市值较大的股票符合大额投资者的需求偏好,当他们对降息做出预判时,更倾向于交易此类股票。因此,出于监管和预防整体市场异动的考虑,交易所不应当仅对中小股票重点监控,更应对流通市值相对较大的活跃型股票加强监管。

[1]KEOWN A J,PINKERTON J M.Merger announcements and insider trading activity: an empirical investigation[J].Journal of Finance,1981,36(4):855-869.

[2]王春峰,王燕.测量股票交易中的信息含量[J].管理工程学报,2004(3):42-46.

[3]何佳,何基报.中国股市重大事件信息披露与股价异动研究报[R].深圳:深圳证券交易所综合研究所研究报告,2002.

[4]O’HARA M.Market microstructure theory[M].Cambridge, MA: Blackwell Publishers,1997:362-369.

[5]HASBROUCK J.Empirical market microstructure:the institutions, economics and econometrics of securities trading[M].Oxford,New York:Oxford University Press,2007:258-263.

[6]BALTAGI B H,LI D,LI Q.Transaction tax and stock market behavior: evidence from an emerging market[J].Empirical Economics,2006,31(2):393-408.

[7]杨海达,周勇.小波分析降息对股市成交量的影响[J].数理统计与管理,2010(2):355-361.

[8]邵锡栋,黄性芳,殷炼乾.降息对中国股市流动性和波动性的影响[J].统计与决策,2009(5):133-134.