日本东京都市圈对我国都市圈发展的启示

2018-03-16朱丽娜

文/朱丽娜

随着我国区域经济一体化的推进,我国核心大城市的优质资源正逐渐向外溢出,城市之间的联系更加密切,都市圈与城市群正在形成。日本作为世界上最早提出“都市圈”概念并对都市圈进行统一规划和跨区域联合治理的国家,在都市圈发展与治理方面积累了丰富的经验。

日本有三大都市圈,分别是东京都市圈、大阪都市圈和名古屋都市圈,其中以东京都市圈最具代表性。狭义的东京都市圈是指东京都及周边的埼玉、千叶、神奈川(即“一都三县”),面积1.34万平方公里(占国土总面积的3.5%);广义的东京都市圈又称“首都圈”,是在“一都三县”的基础上加入茨城、栃木、群马及山梨等四县(即“一都七县”),总面积3.69万平方公里(占国土总面积的9.8%)。本文所指的东京都市圈是指广义的“一都七县”范围。

一、东京都市圈的发展沿革

东京都市圈的发展始于日本战后复兴阶段。日本政府自20世纪50年代制定首都圈规划开始,到20世纪末完成五次规划,其间东京都市圈区域空间结构经历了由单极到扩散再到协调的过程,大致可分为雏形期、扩张期和成熟期三个阶段。

(一)雏形阶段:20世纪50年代中期至70年代中期

20世纪50年代中期至70年代中期,是日本经济恢复与高速发展的黄金期,也是东京都市圈发展的雏形阶段。在此阶段,东京都市圈的发展重点主要是推动核心城市的产生与城市间基础设施的建设。首先,东京核心城市的产生是东京都市圈形成的基础条件。核心城市产生于自然条件、地理位置、经济基础等方面更具潜力和优势的城市。东京作为都市圈内的超级核心城市,在区域竞争中获取了更多的生产要素,使其城市规模、层次以及竞争力远远领先于圈内其他城市,导致东京城市经济的外溢和功能的向外辐射,而落后的城市则面临着升级等。其次,大型基础设施建设是东京都市圈形成的必要条件。东京都市圈依靠政府行政手段对基础教育、基础产业和交通设施等进行培育,并在政策、资金等方面获得倾斜扶持,进而缩小了圈内各城市的差距,实现区域共同发展。显而易见,东京城市的辐射与基础设施的建设把圈内核心城市与非核心城市连接到一起,形成了更大范围的地域圈层结构,即东京都市圈雏形的出现。

(二)扩张阶段:20世纪70年代后期至90年代初

20世纪70年代后期至90年代初,是东京都市圈的扩张阶段。在此阶段,东京都市圈的规划重点是发展。在大都市圈空间架构基本形成的基础上,大都市圈的延续过程主要表现为两个方面的变化:一是内部发展,二是外部扩张。东京都市圈内部发展主要是指都市圈内城市的合理分工和功能定位的完善,外部扩张主要是指都市圈空间结构的日趋扩大和通联网络的日益发达。无论是内部发展还是外部扩张,这一阶段主要是通过以市场为导向构建一体化的都市圈经济。伴随着高速公路以及轨道交通等基础设施的建设,东京都市圈开始向郊区分散与转移,出现明显的郊区化趋势,进入了全面的扩张发展阶段。都市圈中心城市制造业外移,分工体系和城市功能定位逐步完善,城市空间进一步扩展,城市间产业与经济关联度加强,并出现多个增长点,都市圈进入全面扩张阶段。

(三)成熟阶段:20世纪90年代初至今

20世纪90年代初至今,东京都市圈发展趋于成熟。在此阶段,综合协调圈内城市的发展是东京都市圈的发展重点。20世纪80年代末,经济全球化和信息技术的发展加速了东京都市圈生产性服务业的崛起,产业结构显现出“三、二、一”的发展态势,生产要素与资源高效配置。圈内核心城市、次核心城市和其他非核心城市进入了协调发展的状态,尤其在城区建设、交通体系的建立以及生态环境保护等方面的联系大大增强。此时,都市圈的空间结构也基本成形,人口和面积趋于稳定,空间发展走向均衡。都市圈的空间结构完成了由“一极向多极”的转变,整体空间布局形成“多核多圈层”结构。

总体来说,东京都市圈在日本政府的主动引导和优化重构下,以“集中分散化”的空间扩展模式,将早期的“一极单核”空间结构转变为当前的“多核多圈层”区域格局,不同城市既保持了一定的独立性,又形成了特色鲜明、错位发展的分工格局,相互间也通过发达的交通体系保持了紧密联系。这种大都市圈的发展模式既有效疏解了过度集聚的东京都核心区功能,还通过发展周边城市,实现了整个大都市圈均衡、有序、协调发展的目标。

二、东京都市圈发展现状与特点

东京都市圈是指以东京为中心、半径100公里的范围,具体可分为核心区、中间层和外层。核心区是指东京都的23区部和多摩地区;中间层是指距离东京30-50公里的神奈川县、千叶县和埼玉县;外层是指距离东京50-100公里的茨城县、栃木县、群马县和山梨县。目前东京都市圈已发展成熟,圈内各城市格局已基本稳定,并表现出各具特色的发展特点。

(一)宏观环境分析

1.经济:核心区经济实力领先,其余圈层经济规模依次递减。从不同圈层的经济规模来看,呈现出核心区向外层逐层递减的特点。2016年东京都市圈GDP总量为197万亿日元,“一都七县”平均GDP规模约24.6万亿日元,其中东京都GDP达94.9万亿日元,占整个都市圈比重接近50%,经济实力占据绝对主导地位。其次是中间层的神奈川县、埼玉县和千叶县,分别为30.3万亿日元、20.9万亿日元和20.0万亿日元,各县经济体量不及东京都的三分之一,三县GDP之和共计71.2万亿日元,约占都市圈的36%。外层的茨城县、栃木县、群马县和山梨县的GDP分别为11.6万亿日元、8.2万亿日元、8.0万亿日元和3.1万亿日元,占都市圈的比重依次为5.9%、4.2%、4.1%和1.6%。外层四县GDP共计30.9万亿日元,仅占都市圈整体的16%,相较于核心层和中间层规模明显缩小。

图1 东京都市圈各圈层GDP总量及占比

2.产业:产业结构不均衡分布,都市圈“梯度”分布特征明显。受历史发展、区位条件等各种因素的影响,东京都市圈内各区域在产业层次上具有不同的特征,产业结构表现为较不均衡的空间分布,并出现了都市圈内“梯度”分布的特点。从不同圈层的三产结构来看,东京都市圈的平均三产占比已达到70.4%,核心区东京都的三产比重更是接近90%,服务经济发达。中间层三县三产占比在75%左右,而外层四县三产占比约60%。从核心区到外层,三产比重基本以15%的幅度逐层递减,越接近核心区,三产占比越高,呈现出明显的梯度分布特点。

图2 东京首都圈各圈层产业结构

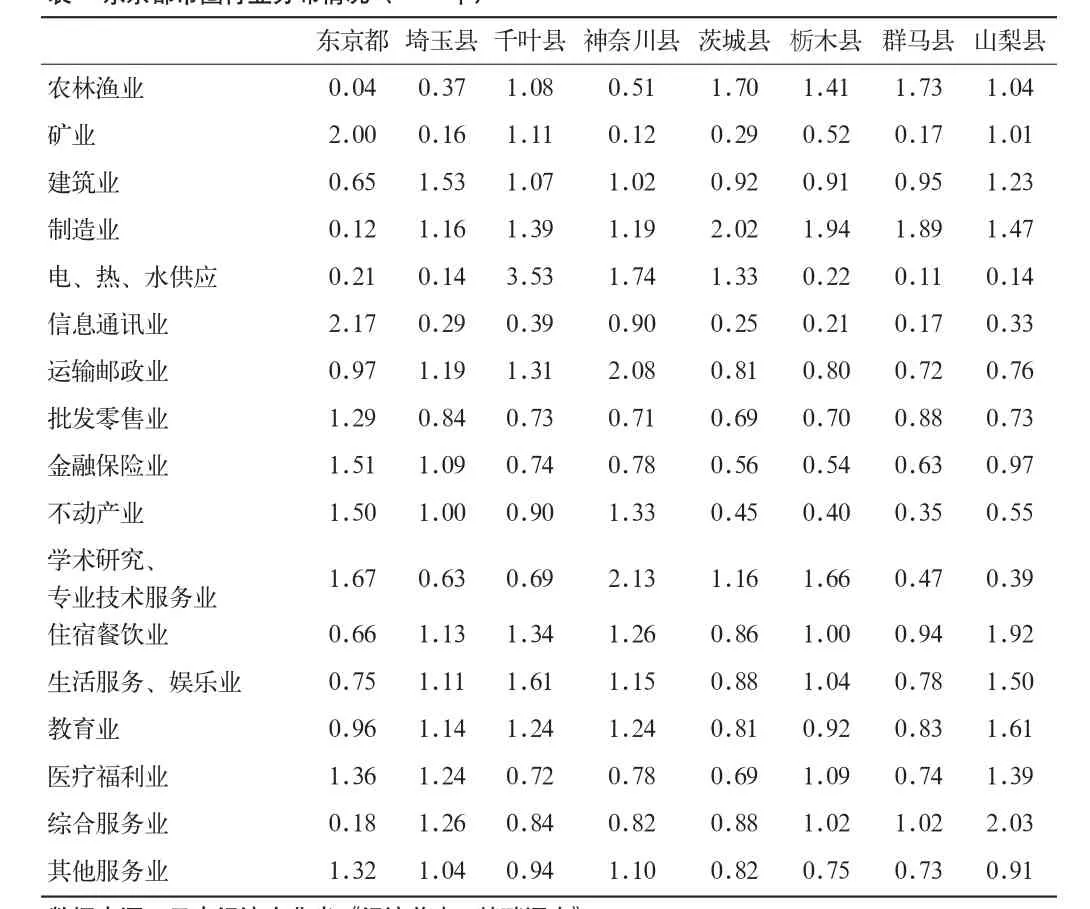

东京都市圈内产业地域分工明显,圈内各城市承担不同职责,错位发展,通过资源、经济互补促进都市圈与城市共同繁荣。从各城市区位商分布来看,东京都凭借中心性、聚集效应和完善的公共设施,成为服务业聚集的理想场所,集中了大量政府行政机构、专业研究机构,以及信息通讯业、批发零售业、金融保险业、不动产业等服务行业,发挥着巨大的中枢作用。同时,随着城镇化的推进和郊区化的发展,制造业逐渐向外层转移,中间层的埼玉、千叶和神奈川县吸引了建筑业、制造业、运输业、住宿餐饮业等的集聚,而外层的茨城、栃木、群马和山梨县则以农林渔业和制造业为主。

表1 东京都市圈行业分布情况(2014年)

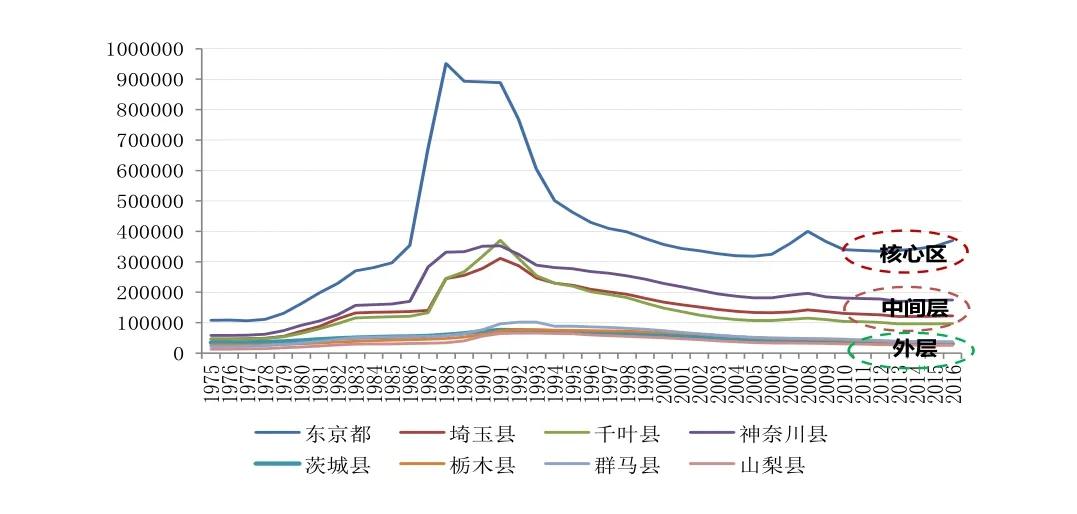

3.人口:中间层承接核心区人口溢出,外层人口呈被吸附态势。从东京都市圈人口分布情况来看,中间层三县承接东京都人口溢出效应显著。自20世纪60年代末以来,中间层三县人口规模持续增长,1967年中间层三县人口规模和占比首次超过东京都核心区,此后差距进一步拉大,东京都人口逐步向中间层溢出是带动该圈层人口规模持续增长的重要因素。这一方面是受日本政府第四次规划提出的“调整都市圈内的发展布局和周边区域城市的功能定位”的引导,另一方面,1980年代中期日本房地产泡沫导致东京地价高企也是这一时期推动企业和人口流向中间层的重要原因。

图3 东京都市圈各圈层人口规模走势(单位:千人)

与核心区和中间层人口规模稳步增长相对,外层四县人口加速下滑,未承接核心区人口溢出效应,反而有被吸附的趋势。从各圈层的人口增速来看,核心区和中间层人口近十年均为正增长,为人口净流入城市,人口规模也明显高于首都圈均值。据日本总务省调查,在全国人口连续四年负增长的背景下,2016年迁入东京都的人口超过8万人,迁入埼玉、千叶和神奈川三县的人口也超过1万人。与此相对,外层四县自2002年以来人口始终为负增长,近年呈现出加速下滑态势,表明核心区人口溢出的范围并未拓展到外层,且外层人口有被核心区和中间层吸纳的趋势,随着日本少子老龄化程度的加剧,预计未来外层四县人口将进一步下滑。

图4 东京都市圈各圈层人口增速(单位:%)

图5 东京都市圈各都县人口总量及人口流入情况(单位:万人、人)

(二)房地产市场

1.首都圈地价与全国走势一致,并在房地产泡沫破灭后率先复苏。过去三十多年来,东京都市圈地价波动与全国地价走势一致,但从绝对值来看,首都圈地价显著高于日本全国地价平均水平。2016年,东京都市圈平均地价为32.9万日元/平方米,是日本全国平均地价的2倍以上。20世纪90年代初,日本房地产泡沫破灭后,首都圈与日本全国地价均出现大幅下滑,首都圈地价跌幅超过全国,房地产市场陷入了长达十年的低迷。首都圈地价尽管跌幅较大,但率先在2002年由负转正,而全国地价直到2006年才出现正增长,首都圈地价较日本全国率先复苏。近年受安倍经济学和2020年东京奥运会等利好因素影响,东京都市圈地价进一步小幅回升。

图6 东京都市圈地价及增速走势(单位:万日元/平方米,%)

图7 日本全国地价及增速走势(单位:万日元/平方米,%)

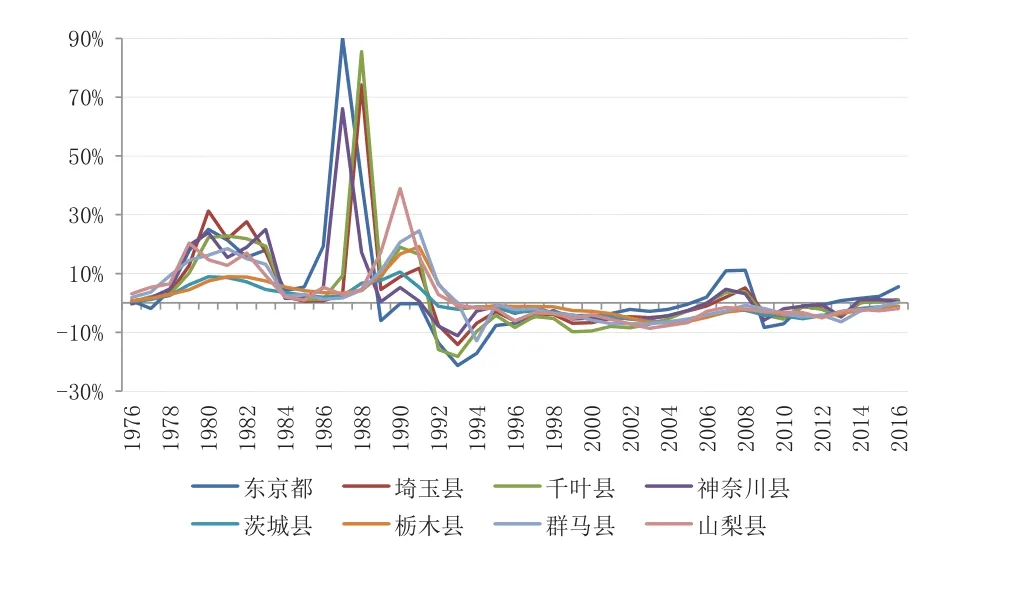

2.核心区中间层抗风险能力较强,资产增值性和安全性较高。从东京都市圈整体来看,其无论地价涨幅还是复苏能力均领先于日本全国,但不同圈层的房地产市场表现存在着较大差异。从首都圈各圈层近四十年的地价走势来看,日本房地产泡沫期,东京都核心区地价快速上扬,时间上早于中间层和外层,地价增幅也明显领先于其余圈层,1987年核心区地价涨幅超过90%,而中间层和外层仅分别上涨30%和2.4%。20世纪90年代初,随着房地产泡沫的破灭,东京都核心区地价率先大幅下跌,跌幅略大于其余圈层,但核心区在地价上涨期的涨幅要显著大于地价下滑期的跌幅。此外,核心区地价也早于其余圈层率先复苏,中间层紧随其后,涨幅也由核心区向外层依次递减。可见,核心区的资产增值能力以及抗风险能力显著强于中间层和外层,而中间层表现也优于外层,核心区和中间层的资产安全性相对更高。

图8 东京都市圈各城市地价增幅(单位:%)

图9 东京都市圈各圈层地价增幅(单位:%)

3.各圈层间地价差距多年保持平稳,但近年有逐步扩大趋势。从东京都市圈各圈层的地价变动来看,除20世纪80年代至20世纪90年代受房地产泡沫影响,核心区和中间层地价快速上扬,而外层地价仅小幅上涨导致圈层间差距显著拉大外,其余年份各圈层间地价差距基本平稳。东京都核心区地价始终保持领先,核心区地价约为中间层三县的2.5-3倍、外层的5倍以上。近年,受安倍经济学和东京奥运会利好影响,核心区和中间层地价稳步抬升,但外层地价并未受上述利好因素影响,地价仍呈现下滑态势,外层与核心区之间的差距再次拉大,2016年核心区地价已达到外层地价的11倍。可见,外层四县由于距离核心区较远,承接核心区产业、人口溢出效应十分有限,即便在日本房地产泡沫期以及当前利好因素带动全国地价普遍上涨的大环境下,外层地价增长仍然十分有限。

图10 东京都市圈各城市地价走势(单位:日元/平方米)

图11 东京都市圈各圈层地价走势(单位:日元/平方米)

三、东京都市圈发展的启示

东京都市圈呈现明显的圈层式发展结构,经济、产业、人口、交通等因素共同作用于房地产市场,使都市圈内各城市房地产市场也相应呈现出明显的梯度发展特点。东京都市圈各圈层间的关系以及房地产市场的发展可为我国城市群的发展提供有益的借鉴。

(一)关注都市圈发展过程中的圈层特点

经过近七十年的发展演变,东京都市圈已发展成熟,“多核多圈层”结构也趋于稳定。东京都市圈无论从经济、产业、人口、交通来看,还是从地价分布来看,均呈现明显的圈层式结构,并且这一结构越来越稳固。随着我国区域经济一体化的推进,我国核心大城市的优质资源也正在逐渐向外溢出,城市之间的联系更加密切,都市圈与城市群正在形成。这种城市间关系的变化不仅使资本与人才的流动更加顺畅,也深深影响着城市房地产市场发展的机会与潜力。但从东京都市圈的经验来看,核心大城市的优质资源溢出存在发展的极限,一般来说,单个城市的极限发展半径约50公里,距离越远,溢出效应越弱。城市房地产市场与都市圈圈层结构密切相关,房企布局应密切关注都市圈梯度级差分布的特点。

(二)关注距离30-50公里重要交通节点城市

从东京都市圈各圈层的表现来看,距离东京都30-50公里的中间层三县在无论是经济、产业、人口还是房地产市场发展等方面均表现优异。这些城市到达东京都的时间均在半小时左右,形成了一个表现出明显聚集效应、具备竞争优势的区域,可见合理的交通半径在推动城市和房地产市场发展过程中的重要性。轨道交通有利于大幅缩短首都圈各城市的距离,有助于连通各节点城市,促进城市整体快速发展。未来在我国都市圈和城市群发展过程中,距离核心大城市50公里以内,尤其是距离在30公里以内,且未来规划有地铁、高铁的重要交通节点城市,房地产市场具备较大的发展潜力。

(三)关注产业结构升级和人口净流入城市

从东京都市圈各圈层产业、人口与房地产市场的关系来看,三产占比较高的核心区和中间层对人口吸引力较强,为人口净流入城市,而人口净流入城市的地价也表现为正增长,与人口净流出城市的地价负增长形成鲜明对比。可见,产业结构影响一个国家或地区的人口流入规模与结构,进而影响房地产市场。不同类型城市的主导产业不同,创造的就业岗位和提供的工资水平不同,所吸纳人口的数量和质量也不同,最终会反映到居住需求上来。随着城镇化的快速推进,高端的产业结构形成,实力型企业进入,其提供得大量就业机会和丰厚报酬是吸引人口流入的重要因素,而是否有大量的、可持续的人口流入是判断一个城市房地产市场发展潜力的重要标准。

注释∶区位商是指一个地区特定部门的产值在地区工业总产值中所占的比重与全国该部门产值在全国工业总产值中所占比重之间的比值。区位商大于1,可以认为该产业是地区的专业化部门;区位商越大,专业化水平越高;如果区位商小于或等于1,则认为该产业是自给性部门。