吉林省人身保险发展现状分析

2018-03-16张立张舒

张立,张舒

(内蒙古农业大学,内蒙古呼和浩特 010000)

1 我国人身保险现状

十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出,“全面深化改革的总目标是完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化”。因此为了实现社会的和谐稳定和国家的长治久安,更好的发挥中国特色社会主义制度的优越性,我们必须从各个领域推进国家治理体系和治理能力现代化。而2014年保险业“新国十条”也提出:发展现代保险服务业的立足点就是服务国家治理体系和治理能力现代化。保险是现代经济的重要产业和风险管理的基本手段,是社会文明水平、经济发达程度、社会治理能力的重要标志,保险通过对社会保障、社会风险、社会关系和社会信用进行管理实现对社会的有效管理,在国家治理体系中发挥作用。

根据保险法的分类,保险主要分为财产险和人身险两大类。由于人身保险具有储蓄和社会保障的功能,日渐得到政府和居民的肯定。健全的人身保险行业既能帮助人们进行长期储蓄以保证日后的生活水平,解决死亡、疾病、事故和残疾带来的经济问题,成为社会和谐稳定的基石;又能通过运用保险资金向基础设施建设项目提供长期融资,并创造大量就业机会。因此人身保险行业的向前发展能够为我国经济持续健康发展和社会和谐做出重要贡献。

自我国1982年恢复人身保险业务以来,人身保险行业取得了令人瞩目的发展。2014年,我国人身险行业保费收入达到1.27万亿元,同比增长18.2%,较2013年提高10.3个百分点;人身保险的产品结构也明显优化,改变了长期以来分红险一险独大的局面;此外,人身保险公司的利润总额也首次突破千亿元大关,实现了连续两年的高速增长。在取得成就的同时,一些问题也随之产生了:目前我国经济保持高速增长态势,人身保险保费应该与国民经济之间呈现出同比增长的正相关性,但事实却不是如此,我国人身保险保费收入的增速极不平稳:2001年—2002年,我国人身险保费收入增速分别为45.11%和59.73%,到2003年增速下降至32.37%,此后几年增速也处在一个较低的水平上;直到2008年我国人身险保费收入再一次高速增长,增长比率为64.54%,但是09年又跌落至28.94%,2012年甚至跌落至4.48%,虽然此后两年增速有所上升,但是维持在15%这个较低的水平左右。我国人身险保费收入增长比率如此波动,值得我们进行探讨。

人身保险具有社会保障和储蓄的功能,可以成为人们规避风险、保证生活水平的工具。与此同时,我国国民储蓄率较高;并且我国2013年人均GDP为6995美元、2014年为7595美元,吉林省2014年人均GDP为8168美元,较高水平的储蓄率和逐年增长的人均GDP说明居民具有一定的购买力。但是在现实生活中,保险公司需要四处推销人身险,最为头疼的问题也是销售难,理论与现实产生了冲突,值得我们进行研究。

2 吉林省人身保险现状

2.1 吉林省人身保险发展总体情况

吉林省位于我国东北地区中部,处于东北亚经济圈中心带,是我国的重工业基地,在全国拥有举足轻重的地位,保险业是吉林省经济的一大组成部分,在资金融通、防灾防损、补偿损失等方面起着十分重要的作用。2001年吉林省人身险保费收入为18.8亿人民币,人均人身保险密度为68.95元人民币,人身保险深度为1.04%;2014年,吉林省人身险保费收入为222.33亿元人民币,人均人身保险密度为832.31元人民币,人身保险深度为1.61%。在14年间,吉林省的人身险保费从十亿增长到百亿,人身保险密度和深度也有了大幅度提高。

但是2014年吉林省保险密度为1235.34元,保险深度为2.39%,全国保险密度为1479元,保险深度为3.15%,且“新国十条”提出,到2020年,保险深度达到5%,保险密度达到3500元/人。与全国水平相比,吉林省尚未达到全国平均水平,照现在的发展速度,2020年保险密度和深度也不能达到规定水平。很明显,吉林省作为我国的中等偏高收入省份,人身保险业的发展并未跟上本省的经济发展步伐。此外,吉林省人身保险保费收入增速不平稳,各地区发展不平衡,险种结构不合理以及保险公司服务不到位等问题频出,这说明吉林省人身保险市场需要调整和转型,更需要通过增加人身险保费收入来促进吉林省经济的健康发展。

2.2 吉林省人身保险收入情况

如图2-1所示,吉林省人身保险的保费收入呈逐年增长的态势,说明吉林省人身保险正迅速发展,缩短与其他省份的距离。

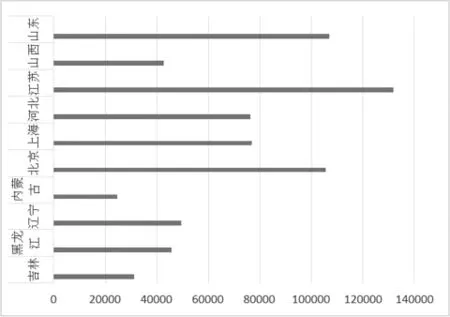

如图2-2所示,吉林省人身保险仍处于劣势,与北京、上海、江苏、山东等发达省市相比,吉林省人身保险保费收入还未达到发达省市的二分之一;与中等发展省市相比,例如山西、黑龙江、辽宁等,吉林省仍然落后,说明吉林省人身保险还未达到应有的发展水平,还需采取措施大力发展人身保险业。

2.3 吉林省各地区人身保险发展情况

如图2-3所示,吉林省各地区人身保险发展严重不平衡。作为吉林省省会的长春,其人身保险保费收入远远超过其他城市,2015年人身保险保费收入达到101亿元,领先于第二名城市吉林45亿左右;辽源、白城地区的人身保险保费收入只有13亿左右,这样严重的差距应该引人深思,吉林省在盲目发展人身保险业的同时,也应该兼顾各地区的发展。

图2-1 吉林省人身保险保费收入(百万)

图2-2 2015年部分省市人身保险保费收入(百万)

图2-3 2015年吉林省各地区人身保险发展情况

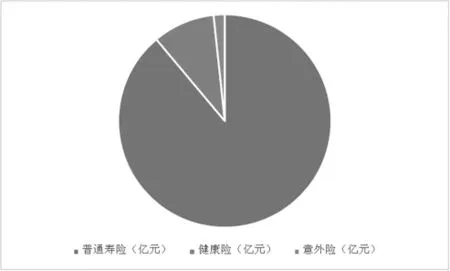

图2-4 2015年吉林省人身保险各险种保费收入情况

2.4 吉林省人身保险各险种发展情况

从图2-4中可以得知,吉林省人身保险仍然是普通寿险一险独大的情况。2015年普通寿险、健康险、意外险的保费收入分别为270.79亿元、28.7亿元和5.16亿元。由此可知,吉林省应大力发展健康险和意外险。缩小差距。

3 对吉林省人身险发展提出的建议

3.1 提高保费收入的建议

从结论中可知,经济发展和收入水平这两个因素对吉林人身险需求的影响最为明显。吉林省相对全国范围来看,特别是东部经济较为发达的大省而言,整体的经济发展水平仍然较低,人民的收入水平也不高。而根据其他相关文献的实证结果显示:越是在发达地区,收入对人身险的拉动作用就越明显,这种拉动甚至远远超过收入本身的提高程度。所以,本文认为加快促进经济发展是提高人身险需求的根本。一方面,吉林政府应以科学发展观为指导,统筹规划吉林各地区的经济建设的未来发展计划,利用吉林地理人文等各种资源的优势,大力发展各地经济,促进经济又好又快增长,来提高人民的收入水平。另一方面,政府应通过税收政策、转移支付等手段积极做好收入分配工作,缩小各阶层间收入差距,特别是做好低收入群体的各项补助工作,着重培育具有较强人身险消费能力的中等收入群体。

3.2 统筹各地区人身险发展的建议

各家人身保险公司应继续努力改善人身险的营销机制,加大对保险代理人渠道和新渠道的建设。第一,保险公司可在代理人的激励机制上做文章,逐步提高代理人的收入待遇,与监管部门一同逐步完善他们的权益保障,有效促进代理人的销售业绩。第二,完善代理人的培训体系,提高他们的业务水平,特别是要提高他们的职业道德素养。第三,加大网络营销、电话营销、媒体营销等直销方式的投入建设,努力探索新型保险销售方式,实现人身险行销的多元化发展。

3.3 调整产品结构,实现产品多元化经营策略

保险监管部门和保险供给方应找出健康险和意外伤害险发展问题存在的根源,切实解决好人身险发展面临的短板问题。保险公司要努力做好相关市场调研,力图多层次、多角度地发展各类意外伤害保险和健康险。