数据挖掘在上市公司财务综合评价中的应用

2018-03-14钟烨林

钟烨林

(郴州市人力资源服务中心,郴州 423000)

0 引言

发展和提升互联网和相关服务,对推动互联网、大数据、人工智能和实体经济深度融合,深化供给侧结构改革、不断壮大我国经济实力和综合国力具有重要意义,对互联网和相关服务上市公司的财务状况进行科学、合理的综合评价,有助于利益相关者清晰地了解上市公司财务现状,明确上市公司的优势与不足之处,有利于加强上市公司财务管理,促进上市公司的健康发展。聚类分析是数据挖掘中一个重要的研究领域,已广泛地应用于人工智能、空间数据库、生物医药、经济和管理等领域。本文利用因子分析和聚类分析法,对我国互联网和相关服务上市公司的财务状况进行分析,力求为相关决策提供一定的参考。

1 因子分析法

因子分析的一般模型为:

式中:x1,x2,…,xk为k个原始变量;F1,F2,…,Fm为m个因子,且m<k;aij为因子载荷,是第i个原始变量xi有第 j个因子Fj上的载荷;ε为随机因子,代表公因子之外的影响因素。

为了便于描述研究对象的特征,需要反过来将因子表示为原始变量的线性组合,如公式(2)所示,称为因子得分函数,用它可以计算每个因子的得分,以便对数据进行更深入的研究。

2 K-均值聚类

聚类分析就是根据数据的特征把样本空间的多个样本或者每个样本观测到的多个变量划分成不同的类别,每一类有各自相似的特征,各个类之间又各不相近。聚类的方法有多种,其中K-均值聚类是一种快速聚类的方法,其特点是占用内存少、处理速度快。

K-均值聚类法需要事先指定类别的划分个数,再确定各个聚类中心,然后计算所有样本点与聚类中心的距离,最后按距离的多少进行分类。该方法按如下步骤进行:

(1)确定要划分的类别数目K。在实际应用中,既要根据问题的实际情况,又要考虑聚类的效果,最后得到理想的划分类别数量。

(2)确定K个类别的初始聚类中心。与第1步相同,初始聚类中心的确定同样需要根据问题的实际情况综合考虑,如果使用SPSS进行聚类,可以由系统自动指定初始聚类中心。

(3)根据距离最短的原则将每个样本分到前面确定的K个类别中。

(4)重新确定K个类中心。根据所分成的K个类别,计算每个类别中全部观测值在各变量上的均值,并以均值点作为新的K个类别中心。

(5)重复前面第4步,如果迭代次数达到事先指定的最大迭代次数(SPSS默认值为10)或新确定的聚类中心点与上一次迭代确定的中心点的最大偏移量小于指定值(SPSS默认值为0.02),则聚类终止。

3 实例分析

3.1 样本选择与财务评价指标确定

根据中国证券监督管理委员会发布的2017年3季度上市公司行业分类结果,选取2016年互联网和相关服务52家上市公司为样本。以《企业会计准则》规定的若干财务指标为依据,遵循科学性、客观性、可比性、系统性和可行性等原则,参考以有的研究文献,对财务综合评价指标体系进行构建,得到财务绩效评价指标框架,共计18个财务指标。由于各财务指标之间可能具有较强的相关关系,因此在具体分析过程中,不能直接采用原始数据进行统计分析,否则得出的结论缺乏客观性。通过Spearman检验法分析原始指标的相关性,剔除不适合进行因子分析的指标。经统计检验并结合经济意义进行分析,最终剔除销售费用率、三项费用比重、存货周转率、净利润增长率、资产负债率、应收账款周转率、主营业务利润率和主营业务收入增长率等8项财务指标;保留每股收益、净资产增长率、销售毛利率、速动比率、净资产收益率、流动资产周转率、资产报酬率、流动比率、总资产增长率和总资产周转率等10项财务指标。

3.2 数据预处理

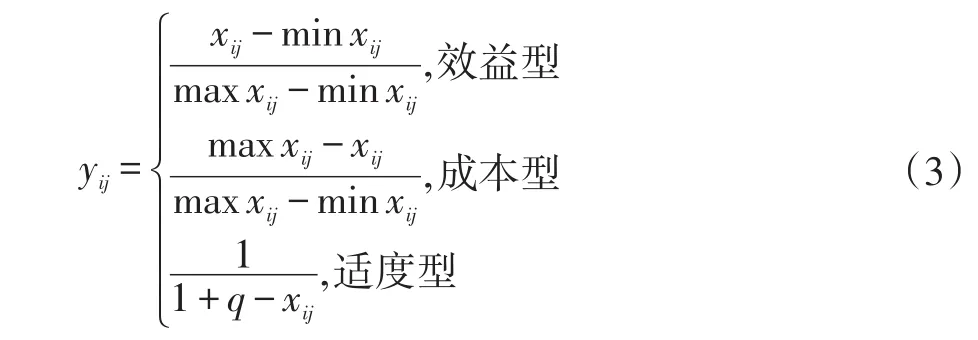

由于评价指标之间通常具有有不同的数量级和量纲,为了保证结果的可靠性,因此,需要对原始指标值进行规范化处理,对于效益型、成本型、适度型等指标,按公式(3),得到无量纲化数据yij。

3.3 因子降维与得分

使用SPSS19.0软件,根据旋转后的因子载荷矩阵和实际意义,将得到的4个因子命名为:盈利能力、成长能力、营运能力和偿债能力。再根据因子得分系数矩阵以及公式(2),得到因子得分函数为公式(4)。

因此,我们得到观测样本的四个因子得分,如表1所示。

表1 各公司的因子得分情况表

3.4 聚类结果

通过SPSS平台得到的最终聚类中心,如表2所示。

表2 最终聚类中心

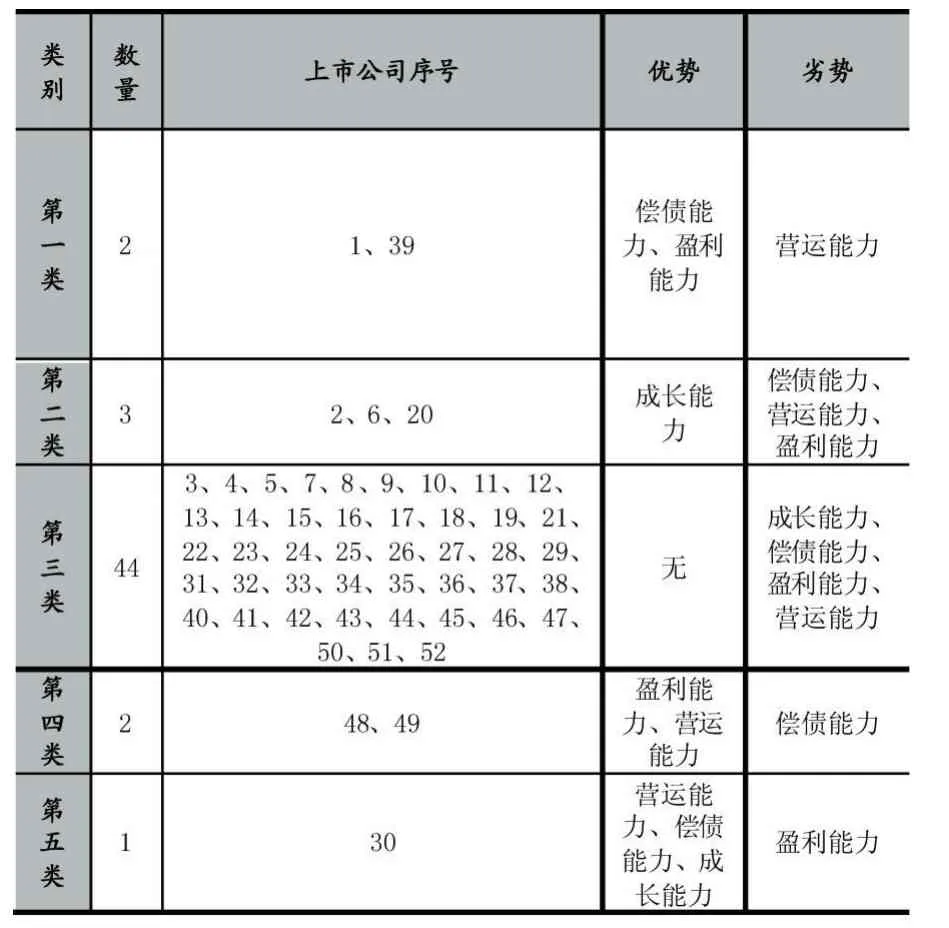

从表3可以看出,把52个互联网和相关服务上市公司分成5类是比较合理的。

表3 各分类变量在类别之间的方差分析表

3.5 结论和建议

根据表2最终的聚类结果,我们可以得出如下结论:

第一类包括2个上市公司,这类公司偿债能力强,盈利能力和成长能力一般,营运能力差。第二类包括3个上市公司,这类公司成长能力强,盈利能力和营运能力较差,偿债能力差。第三类包括44个上市公司,这类公司营运能力一般,成长能力、偿债能力和盈利能力都较差。第四类包括2个上市公司,这类公司盈利能力和营运能力强,成长能力一般,偿债能力较差。第五类包括1个上市公司,这类公司营运能力、偿债能力和成长能力强,但盈利能力差。因此,根据以上分析,我们可以得到五类上市公司各自的优势和劣势比较,如表4所示。

表4 52个互联网和相关服务上市公司的优势和劣势比较分析表

对盈利能力较差的上市公司,在增加收入的基础上,要控制各项成本费用。对营运能力较差的公司,要做好资金预算,增大资产的周转率。对偿债能力较差的公司,要控制好资产负债率,将其保持在稳定适度的范围内,控制好债务结构,降低财务风险。

应用因子分析和K-均值聚类方法,通过财务指标对互联网和相关服务上市公司进行分类,依据聚类分析的结果,上市公司利益相关者可以更好地深入了解公司的财务状况、优势和劣势,做出最佳决策,采取更有针对性的有效措施,促进上市公司持续健康发展。

[1]中国证券监督管理委员会.2017年3季度上市公司行业分类结果[EB/OL].http://www.csrc.gov.cn/pub/newsite/scb/ssgshyfljg/201711/t20171114_326991.html.

[2]Jiawei Han,Micheline Kamber.Data Mining Concepts and Techniques.北京:机械工业出版社,2001.

[3]贾俊平.统计学[M].北京:中国人民大学,2016.

[4]上市公司公告.http://disclosure.szse.cn/m/drgg.htm

[5]发行上市公告.http://www.sse.com.cn/disclosure/listedinfo/listing/

[6]新浪财经.http://finance.sina.com.cn/

[7]魏成龙,周士元.中国上市公司并购评价及其影响因素研究[M].北京:企业管理出版社,2013.

[8]杜栋,庞庆华,吴炎等.现代综合评价方法与安全精选[M].北京:清华大学出版社,2012.