基于社交网络的P2P借贷信用风险缓释机制研究

2018-03-09赵翠翠陈晓红

杨 立,赵翠翠,陈晓红,

(1. 湖南商学院湖南省移动电子商务协同创新中心,湖南 长沙 410205;2. 湖南商学院大数据与互联网创新研究院,湖南 长沙 410205;3. 中南大学商学院,湖南 长沙 410083)

1 引言

风险管理是金融业健康发展的核心问题,而金融创新往往伴随着风险的产生。近年来,一股互联网金融浪潮席卷中国。受社交网络、平台经济[1]和小额借贷发展的启发,P2P网络借贷这一创新型融资模式得以产生。得益于我国“两多两难”的社会现实,P2P借贷野蛮式成长,年增速在300%左右。然而,由于技术因素、管理能力、法制环境和信用环境等方面存在缺陷,P2P借贷风险事件频发。2014年开始出现P2P跑路潮,截止2016年08月31日,P2P借贷问题平台高达2644家。2015年末国内的e租宝事件,2016年5月行业标杆lending club的违规事件等国内外案例均暴露出P2P借贷面临的信用风险。如何有效控制P2P借贷中的信用风险是行业和监管层关注的核心问题。

社交网络在缓解P2P借贷信用风险上的作用日益受到重视。为缓解信用风险,众多P2P平台引入担保、抵押、线下考核等风险补救措施,但传统的风险补救措施需要大量的线下人员和外部机构的参与,边际成本过高,拓展难度大,导致效率损失,难以应对互联网时代的风险管理挑战。小微信贷理论表明,社交网络可以减少借贷中的信息不对称,一方面有利于信用的识别,另一方面形成了对个人违约的约束,激励借款人偿还贷款[2]。此外,社交网络中快捷传播和熟人圈子的特性,可以形成有效的风险的分担机制。Lenddo和拍拍贷等大量在线借贷公司均已开展实践,尝试运用Facebook、微博等社交网络进行信用评级和风险控制。

与实务界的积极探索相同,学者们同样对社交网络在金融领域的应用进行了广泛而深入的研究。社交网络即社会性网络,是社会资本中最重要的内容,具有易于度量、影响最为直接的特点。在企业经营和劳动力市场领域,研究发现,社交网络有利于分担风险[3-4]、提高收入[5-6]、促进就业[7-8]、提高绩效[9-10]。在传统信贷领域,社交网络作为“软信息”的一种被广泛的运用于个人小微借贷与小微企业借贷。社交网络的软信息[11]、网络识别[12]、社会处罚[13]、信息传播[14]等作用机制促进了小微企业的融资可得。社交网络在个人小微贷款的筛选、监督和借款履行中发挥着作用,能够有效的减少借款中的成本和风险,许多小微金融机构还采用连带责任促使团队成员利用社会资本来减轻信息不对称[15-16]。随着互联网技术的发展,在线社交网络兴起,信息传播越来越广,数据可大规模采集,为社交网络关系在电子商务和借贷领域的深入研究提供了契机。在P2P借贷领域,对社交网络的研究主要集中于验证朋友和群体对借贷决策的影响。对于借款可得性,学者们普遍认为社交网络有助于提高借款成功率。Kumar[17]、Lin Mingfeng等[18]应用Prosper平台的数据进行实证,发现群组内“朋友”背书可以提升借款人信用,提高借款成功率。Liu De等[19]实证验证借款人的朋友,尤其是密切或线下的朋友,可以充当金融“管道”(Pipes),通过投标引发羊群效应,提高借款可得性。对于借款利率,研究结果尚存分歧。Greiner和Wang[20]以及Brandes等[21]通过研究Prosper平台发现,成为群体中的一员能够显著地降低借款所需承担的借款利率。同样采集来自Prosper的数据,Berger 和 Gleisner[22]、Collier和Hampshire[23]研究却发现降低利率的条件更为苛刻。只有当“朋友”积极参与投标时才可能降低借款利率。Freedman和Jin[24]甚至得出相反的结论,证明群体负责人的背书以及投标实际上会增加借款的平均利率水平,这就意味着群体负责人的投标行为实际上被当成了一个消极信号。对于违约率,Li Mingfeng[18]等研究发现,可验证的网上友谊对事前和事后的结果都有正面影响,友谊不仅增加了成功融资的概率,也降低了贷款违约率。但Freedman和Jin[25]认为朋友背书可能只是出于同情,嵌入社交关系的借款并没有更好的还款表现。Chen Xiangru等[26]实证得出社交关系对借款违约的作用不大。

综上,虽然现有研究已经显示社交网络对借贷决策会产生影响,但多是从实证入手,鲜有文献探讨其内在机理,目前还没有形成社交网络对P2P借贷信用风险缓解机制的理论框架。

那么,社交网络是否能够缓解P2P借贷的信用风险?对应的风险缓释机制如何?哪些因素影响市场均衡水平?平台应如何设计信贷契约及运营策略?本文在对P2P平台进行考察的基础上,构建信息不对称的理论模型,对上述问题进行分析和阐释。研究发现在引入社交网络后,社交网络的三个机制能有效缓解P2P借贷的信用风险,这三个机制为:事前信息获取机制、事中连带责任机制和事后违约约束机制。本研究拆解社交网络如何对信用风险产生影响的“理论黑箱”,提出了社交网络对信用风险缓释机制的理论框架,为P2P这种新型融资模式的运行机理和发展方向提供了理论基础。

2 P2P借贷信用风险的产生机制

研究社交网络缓解P2P借贷信用风险的影响机理首先需要明确P2P借贷信用风险的产生机制。Johnson等[27]指出P2P借贷信用风险的根源在于借贷双方的信息不对称。Weiss等强调了网络借贷的“匿名性”使得信息不对称更为严重。张正平等探讨了国内征信不完善、监管缺位对信用风险的影响。陈冬宇等[28]研究了感知社会资本对信任和风险的影响,指出制度设计不完善时社会资本的重要性更显著。牛丰和杨立[29]提出较为系统的理论框架论证P2P借贷信用风险成因:信用体系不完善导致逆向选择、缺乏有效监督导致事中道德风险、缺乏有效约束导致事后道德风险。本文依据Stiglitz和Weiss[30]、Ghatak和Guinnane[31],Armendariz和Morduch等[32]学者的理论,借鉴牛丰和杨立的思路建立研究假设,对社交网络风险缓释机制的分析及具体讨论、对市场均衡水平及其决定因素的分析是本文的理论贡献,对P2P平台契约设计及运营策略的建议是本文的现实意义。

3 社交网络事前信息获取机制分析

3.1 理论基础与基本假设

没有社交网络引入时,P2P借贷实际上是一种典型的民间借贷形式,即便存在很多投资人,也无法实现对借款人信用的有效识别。在这种情形下,可以简化的假设这个市场涉及两方市场参与者,一方是投资人,另一方是借款人,而P2P借贷平台仅作为信息中介,不参与借贷交易。

3.1.1 对借款人的假设

每个借款人都有1单位的劳动,其项目需要1单位的劳动投入和1单位的资本投入。借款者的风险类型可以划分为安全型和风险型两类。安全型借款人Br的项目成功率高,风险型借款人Br的项目成功率低。Pi为i(i=s,r)类型借款人项目成功的概率,Pi∈(0,1],Ps>Pr。设安全型借款人的比例为q,则风险型借款人的比例为1-q,q∈(0,1]。

3.1.2 对投资人的假设

投资人每单位资金的机会成本是ρ,机会成本包括资金的筹集成本和交易成本,投资人要求的“毛利率”为r,ρ>1且r>1。放款人由于市场竞争而获得零利润[31,33-34],称之为零利润约束。(也可以假设追求一个非零固定利润,此处假设利润为零不影响最终结论。后面的分析中亦是如此。)

3.1.3 借贷行为分析——不存在社交网络的情景

牛丰和杨立的研究已证明,在我国的P2P借贷市场中,信用体系不完善导致事前逆向选择,具体结果如下:

由于我国并没有形成完善的征信体系,投资人无法获得借款人的风险类型信息,高风险的借款人Br将伪装成Bs,在混合均衡市场,投资人不得不选择高利率。

接下来,关注立足互联网基因的P2P借贷能否通过独特的机制设计缓解信用风险?平台运营策略又会对金融市场均衡形成何种影响?

3.2 引入社交网络信息获取机制后的分析

3.2.1 社交网络信息可以直接甄别借款人风险类型时的市场均衡

命题1 当社交网络信息可以甄别借款人信用风险类型且信息获取成本极小(趋于0)时,市场由混合均衡变成两种类型借款人都参与的分离均衡。

上述设定符合投资人的零利润约束条件:

Piri=p,i=s,r

假设两种风险类型借款人的项目收益在统计上是无关的。在纯中介型的P2P借贷中,借款人不提供任何实物资产或者金融资产作抵押,因此,借款人的项目收益大于被要求的还款,即Y>r,借款人在项目成功时,有能力进行还款,我们称之为有限责任约束。在有限责任约束下,当利率给定,市场均衡时,借款人的预期收益是:

借款人的预期成本是:

(4)

显然,Es=Er,Ts=Tr。投资人可以针对特定风险类型借款人要求不同的利率,因此,借款人具有相同的预期收益和预期成本。

由于项目具有社会生产性,即:

(5)

将成本公式 (4) 代入式 (5) ,得到借款人借款的前提条件,即借款人的参与约束条件:

(6)

因此,所有借款人都会进行借款,市场的均衡还款率为:

(7)

综上,由于社交网络的引入,投资人可以知晓借款人的风险类型,低风险型借款人会有低利率,高风险型借款人会有高利率。每个借款人都会进行借款,这样便有效的缓解了事前逆向选择。安全型借款人具有社会利润的项目参与其中,P2P市场效率提高。

由此,基于数据驱动的风险控制是有效的。P2P平台通过开发基于社交网络数据的风险模型或联合专业的数据分析公司为投资人提供社交网络数据分析服务,帮助投资人对来自社交网络(如微博、微信)、电商平台(如淘宝、京东)的内容进行分析,实现借款人风险甄别,利用社交网络“软信息”进行风险定价。

3.2.2 当社交网络信息不足以甄别借款人风险类型时的契约设计及均衡条件

然而,由于技术及成本制约,目前仅依靠直接地社交网络信息不足以可靠地甄别借款人风险类型。传统金融机构通过要求提供抵押品的契约自动甄别借款人风险类型。刘征驰(2015)[35]指出社交网络信誉资产可以作为“虚拟抵押品”。由此,我们关注P2P市场能否通过合理的契约设计,利用社交网络信誉充当“虚拟抵押品”实现借款人风险甄别。

(1)当社交网络信誉可以充当足额抵押时

借款人拥有的社交网络信誉资产为d。P2P平台设计利率和抵押品合约γ=(r,g)为借款人融资。r表示合约利率(投资人要求的收益),g表示要求借款人提供的抵押资产。0≤g≤d。假设平台和投资人对抵押品的估值与借款人不同,平台和投资人对抵押品的估值为βg,0<β<1。

如果借款人项目成功,将获得收益yi,支付给投资人ri,如果项目失败,收益为0,借款人抵押品g归投资人。借款人i在合约γ=(r,g)下的期望收益为:

Ei(γ)=pi(yi-ri)-(1-pi)g

投资人在合约γ=(r,g)下的期望收益:

φi(γ)=piri-(1-pi)(βg-1)

借款人i在合约γ下对r和g的边际替代率为:

可见,P2P平台可以通过不同的信贷契约设计来实现借款人的“自我选择”:安全型借款人较风险型借款人更倾向于提供更多的网络信誉作为“虚拟抵押品”以获取利率减让,而风险型借款人因为更易承担网络信誉资产损失而放弃P2P融资。

证明:由于要求提供抵押品有成本(0<β<1),均衡市场不要求风险型借款人提供抵押品,即gr*=0。

由投资人零利润约束条件:

φr(γr)=prrr-(1-pr)(βgr-1)=0

φs(γs)=psrs-(1-ps)(βgs-1)=0

同时,由两种契约对于风险型借款人无差异,即

联合以上四等式可得:

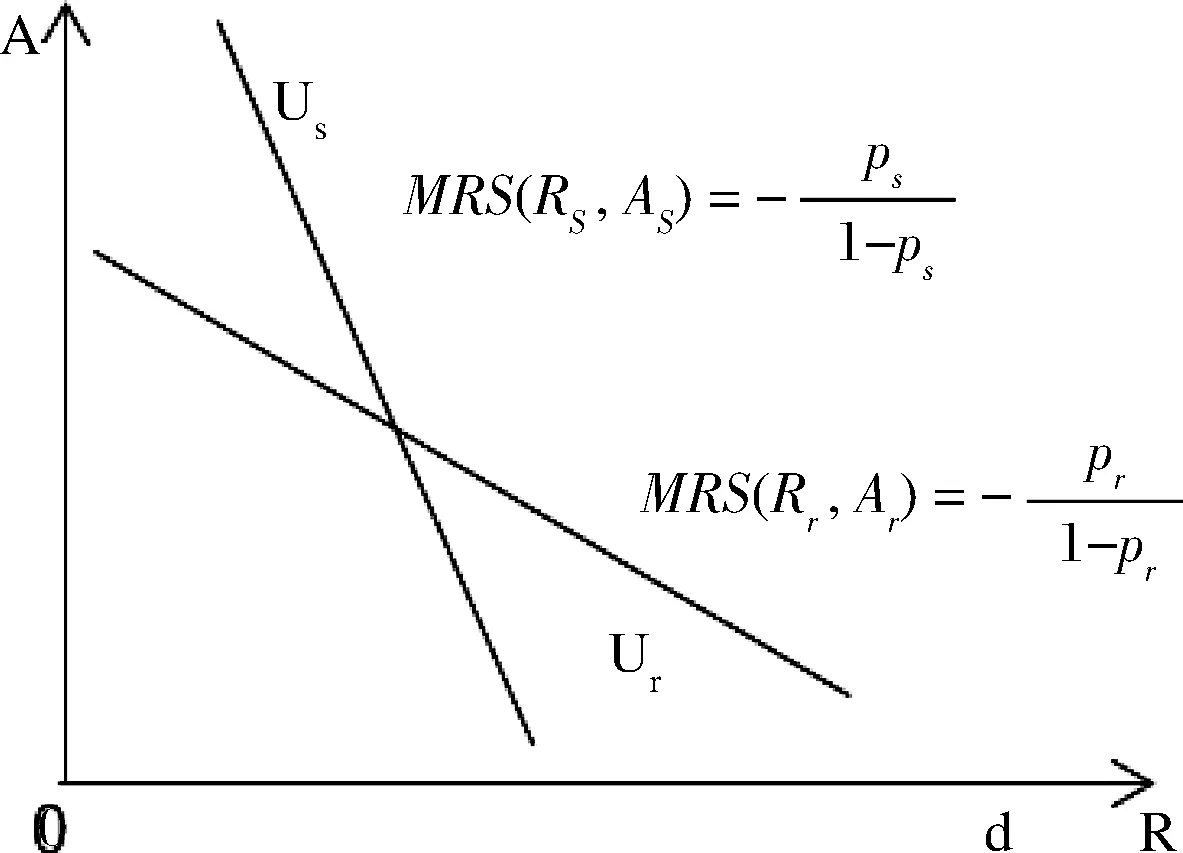

命题2 可用图1直观阐释。

图1 虚拟抵押品充足时的市场均衡

图1中,Us和Ur分别代表安全型和风险型借款人的无差异曲线,由于安全型借款人较风险型借款人倾向于支付更多的抵押品以获得利息减让,因此安全型借款人的无差异曲线更为平缓。us和ur为对应的零利润线。A点对应合约γr*,B点对应合约γs*,此时风险型借款人没有激励伪装,不同类型借款人实现“自我选择”,市场实现分离均衡。

(2)当社交网络信誉不能提供足额抵押时

目前,社交网络账户变现为网络信誉资产的估值较低,借款人可提供的虚拟抵押品价值有限。当gs*≥d,即安全型借款人无法足额抵押时,市场分离均衡不复存在,如图2所示。图2的资产约束d虚线位于B点的左边,此时B点不再是合约可行,可行合约处于风险型借款人的无差异曲线之下,风险型借款人没有激励伪装,市场无法实现分离均衡。

图2 虚拟抵押品不足时的市场均衡

综上,当社交网络信息足以区分借款人风险类型或借款人网络账户可作为充足“虚拟抵押品”时,社交网络有助于缓解P2P借贷市场逆向选择风险,P2P平台可通过设计不同的契约缓解信用风险。当考虑到数据分析技术和成本制约,以及对网络信誉估值的重视程度,仅依靠借款人直接的社交网络信誉而不深入挖掘社交网络内容则不足以规避逆向选择。这也解释了实证研究中社交网络对违约作用的分歧结论。社交网络信息采集成本、是否深入分析社交账户内容、网络嵌入强度及社交网络“数字资产”价值变现等直接影响市场均衡水平。

在传统信贷中,当借款人无法提供足额抵押时,传统金融机构引入团体贷款、担保人等契约设计规避风险。那么,接下来,我们讨论P2P借贷中,能否进一步利用借款人社交网络中的朋友、社群等网络关系结构缓解信用风险。

4 社交网络事中连带责任机制分析

4.1 理论基础与研究假设

4.1.1 研究假设

项目执行中,借款人可以选择是否努力工作。工作努力会带来成本C=αp2/2,α是固定的成本因子,衡量借款人努力工作的边际成本。

4.1.2 借贷行为分析——不存在社交网络的情景

4.2 引入社交网络连带责任后的分析

由于社交网络的引入,不仅仅借款人之间可以成为社交好友,借款人的亲友关系也被引入到P2P借贷平台中,在实际操作中,经常出现好友或者亲属代为偿还的情形,设R是毛利率,连带责任偿付A∈(0,R],即项目成功的借款人会为项目失败的好友或者亲属承担部分债务,(R,A)表示亲属或者好友之间的隐性契约。一般而言,项目的收益Y>R+A。

假设两个好友i和j进行借款,i和j都会在各自工作努力水平上将其收益最大化。借款人i选择的努力水平为pi,借款人j选择的努力水平为pj,那么,借款人i的预期收益是:

其中,pipj(Y-R)表示i和j的项目同时成功时i的预期收益,pi(1-pj)(Y-R-A)表示i成功j失败时i的预期收益。

根据Ei最大化一阶条件,可得i的努力水平:

同理,可以得到i选择努力工作的水平:

这一结果的合理解释是,因为pi和pj是同增同减的,借款人经过一系列的调整,最终达到上述稳定均衡状态。

接下来我们来分析个人责任贷款、隐性契约不合作贷款和隐性契约合作贷款三种情形下的借款人均衡工作努力水平。

4.2.1 个人责任情形下借款人均衡努力水平

考虑投资人的零利润约束条件,得方程组:

求解得到两个均衡解:

对于投资人而言,无论那种均衡,都满足零利润约束,这里只需要比较两个均衡的预期收益大小。

因此,个人责任贷款中,借款人均衡努力水平为:

4.2.2 隐性契约不合作情形下借款人均衡努力水平

在隐性契约不合作情形下,借款人预期收益的最大化一阶条件为:

考虑投资人的零利润约束条件,得方程组:

类似个人责任贷款的分析,借款人的均衡努力水平为:

此时的均衡努力水平其实和个人责任借款下的水平一致。一个合理的解释是,由于采取不合作策略,借款人并没有考虑自身选择对好友的影响,借款人会选择使自己收益最大的工作努力水平。

4.2.3 隐性契约合作情形下借款人均衡努力水平

由投资人的零利润约束条件可得:

类似个人责任贷款的分析,借款人的均衡努力水平为:

由此,可得如下命题:

命题3 隐性契约合作借款下,借款人将付出最高的均衡努力水平,连带责任带来的隐性契约合作有效的减少了事中道德风险,使得借款人的成功率更高,还款几率也更高。

此外,在连带责任契约(R,A)下,一个为j类型借款人提供连带责任的i类型借款人的期望成本为:

Eij(R,A)=pi[R+(1-pj)A]

连带责任契约对于A和R的边际替代率为:

图3 连带责任契约下借款人的无差异曲线

命题4 在信息不对称下,P2P平台可通过基于社交网络朋友关系的连带责任契约设计筛选不同风险类型的借款人,进一步克服逆向选择。

5 社交网络事后违约约束机制分析

5.1 理论基础与研究假设

5.1.1 研究假设

假设借款人的监督强度为m∈[0,1],那么能觉察到借款人逃债行为的概率为m,无法觉察到的概率则为1-m。如果投资人觉察到借款人的策略拖欠行为,将不会再给借款人放款,与P2P借贷中的黑名单制度一致。

5.1.2 借贷行为分析——不存在社交网络的情景

由于我国法制不健全,P2P借贷中借款人违约很难受到法律的制裁,而且缺乏担保,难以形成一种有效的违约约束机制。假如借款行为只有一期,借款人如期还款的激励相容条件为r<0,显然与现实不符,借款人必定会拖欠。如果是两期借款,可证借款人如期还款的激励相容条件为r≤mV,显然比仅有一期借款时的情形好。但是,由于借款人很难制定一个既满足r≤mV条件,又满足投资人零利润约束条件的利率,这将使得事后道德风险不可避免。

5.2 引入社交网络违约约束后的模型分析

由于社交网络的引入,如果借款人恶意违约,P2P借贷平台将发布黑名单,借款人的违约信息将会被扩散到其社交网络,导致大众制裁和舆论制裁,社交联系的价值越高,违约约束机制带来的成本越高,我们将这种损失设定为ω。

5.2.1 一期项目下借贷行为——静态分析

假如借款行为只有一期,对于决定还款的借款人,其预期收益为:

E1=Y-r

对于决定拖欠的借款人,其预期收益为:

E2=m(Y-ω)+(1-m)Y

m(Y-ω)表示借款人逃债被人发觉时的收益,(1-m)Y表示借款人逃债没有被人发觉时的收益。

借款人如期还款的激励相容条件为:

E1>E2

即r 可见,在一期借款情形下,由于社交网络的违约约束机制,借款人从之前的必定会拖欠(r<0),变为当利率低于mω时才会拖欠。 5.2.2 多期项目下借贷行为——动态激励 借款人不仅需要一期借款,一般需要多期借款,因此,讨论两期借款的情形,其管理含义与多期类似。如果借款人第一期债务如期偿还,投资人将再次提供资金,如果借款人第一期债务不能如期偿还,投资人将不再提供资金。假设折现率为δ,则借款人第二期的收益折现后为V=δY。 对于决定偿还的借款人,其预期收益为: E1=Y-r+V 对于决定拖欠的借款人,其预期收益为: E2=m(Y-ω)+(1-m)(Y+V) m(Y-ω)表示借款人逃债被人发觉时的收益,此时借款人无法获得第二期的借款,所以第二期无收益;(1-m)(Y+V)表示借款人逃债没有被人发觉时的收益。 借款人如期还款的激励相容条件为: Y-r+V≥m(Y-ω)+(1-m)(Y+V) 即r≤m(V+ω)。 因此,可得如下命题: 命题5 借贷中引入社交网络违约约束,投资人可要求的利率比无社交网络约束时的r≤mV更高,借款人也会降低其违约概率,从而缓解贷后道德风险。违约约束配合动态激励时,投资人可要求更高的利率,借款人还款概率也会提高。 在没有连带责任及违约社会制裁,只有动态激励的两期借贷中,借款人在第一期努力工作的激励相容约束条件为: 可得: 当社交网络资产作为虚拟抵押品时,借款人违约将受到社会制裁,损失网络信誉抵押ω,此时,借款人努力工作的激励相容约束条件为: 由此可得如下命题: 命题6违约约束与动态激励提高贷款人可要求的利率上限,即借款人事中道德风险的激励相容约束,放松了对借款人努力水平的要求。违约约束与动态激励形成“自监督效应”,促进借款人自我约束,努力工作。 6.1.2 社交网络连带责任、违约约束、动态激励机制联合效应及其决定因素 接下来讨论社交网络的连带责任机制、违约约束机制及动态激励并用时对道德风险的缓释作用及其决定因素。 市场均衡时,可得: 综上,借款人均衡努力水平的决定因素有: 命题7 在社交网络连带责任、违约约束机制及动态激励联合作用下,借款人的努力工作水平取决于连带责任、动态激励、监督强度、利率、贷款额度、违约约束制裁大小和违约约束强度。 借款人均衡监督水平的决定因素有: 命题8 在社交网络连带责任、违约约束机制及动态激励联合作用下,借款人的监督水平取决于连带责任、动态激励、利率、贷款额度、违约约束制裁大小和违约约束强度。 P2P借贷风险事件频发,学术界和实务界都在积极探索具有互联网基因的P2P借贷能否利用行为信息、社交数据开展独具特色的风险控制。本文在对P2P进行考察的基础上,构建信息不对称的理论模型,从事前、事中、事后三个环节分析信用风险成因,讨论社交网络缓解信用风险的机制及其作用条件。研究发现,社交网络的事前信息获取机制、事中连带责任机制和事后违约约束机制形成了社交网络独特的信用风险缓释机制。 具体而言,当社交网络信息可以实现借款人风险甄别或借款人网络账户可作为充足“虚拟抵押品”时,社交网络软信息可形成市场分离均衡,有效缓解征信不完善导致的事前逆向选择;当考虑到数据分析技术和成本制约,以及“数字资产”的估值和变现局限使得“社交网络无法提供足额抵押”时,仅依靠借款人直接的社交网络信誉而不深入挖掘社交网络内容则不足以规避逆向选择。社交网络信息采集成本、社交账户内容挖掘、网络嵌入强度及社交网络“数字资产”价值变现等将直接影响市场均衡水平。总体而言,基于数据驱动的运营策略是有效的,P2P平台通过开发基于社交网络数据的风险控制模型或联合专业的数据分析公司为投资人提供社交网络数据分析服务,帮助投资人对来自社交网络(如微博、微信)、电商平台(如淘宝、京东)的内容进行分析可在不同程度上缓解风险,实现风险定价。同时,社交网络数据分析技术以及价值评估的发展将是决定社交数据在征信领域价值的关键。 进一步,关注社交网络的关系属性,引入社交网络朋友关系,讨论社交连带责任机制设计的作用。研究发现,在隐性契约合作下,借款人将付出最高的均衡努力水平,连带责任带来的隐性契约有效缓解缺乏监督机制导致的事中道德风险。此外,不同连带责任水平的契约设计可进一步规避逆向选择。P2P平台建可探索设计不同网络嵌入强度(比如是否社交账户认证、是否披露账户基本信息、是否加好友互动等)的契约进行借款人风险甄别。 对于事后道德风险,社交网络的事后违约约束机制可有效缓解P2P借贷市场缺乏有效约束导致的事后道德风险,尤其对于当违约约束配合停贷威胁的动态激励时风险缓释作用更为显著。建议改善黑名单制度及其披露途径(如将披露信息传播社交网络)以增大违约约束,由行业协会牵头成立网贷“老赖”数据库以严格控制违约约束强度,打击在各大平台“打游击”的老赖。此外,违约约束与动态激励联合作用形成“自监督效应”,对于事中道德风险也有缓解作用,且作用比连带责任更为可行和有效。平台应更加注重社交网络在重复借贷中的作用。 互联网匿名环境加剧了网贷市场的信息不对称水平。社交网络软信息的风险缓释水平是社交网络所带来的连带责任、动态激励、监督强度、违约约束制裁大小、违约约束强度以及对社交信息的挖掘综合作用的结果。本文为网络借贷平台运用社交网络进行风险控制提供新的理论支持和参考建议。如何分析和挖掘社交网络数据、合理评估社交账户等数字资产的价值值得进一步研究。 [1] 万建华.金融e时代:数字化时代的金融变局[M]. 北京:中信出版社, 2013. [2] Krumme K A, Herrero S. Lending behavior and community structure in an online peer-to-peer economic network[C]//Proceedings of the 16th International Conference on Computational Science and Engineering,Vancouver,Canada,August 29-31,2009. [3] Fafchamps M, Gubert F. The formation of risk sharing networks[J]. Journal of development Economics, 2007, 83(2): 326-350. [4] Munshi, K. and M. Rosenzweig. Why is Mobility in India So Low? Social Insurance, Inequality and Growth[R]. Working Paper,National Bureau of Econmic Research, 2009. [5] Grootaert C. Social capital, household welfare, and poverty in Indonesia[R]. Policy Research Wroking paper the Wrold Bank,1999. [6] Narayan D, Pritchett L. Cents and sociability: Household income and social capital in rural Tanzania[J]. Economic Development and Cultural Change, 1999, 47(4): 871-897. [7] Montgomery, J D. Social Networks and Labor Market Outcomes: towards an Economic Analysis[J]. American Economic Review, 1991, 81 (5):1408-1418. [8] James S, Lahti T. Traditional institutions meet the modern world: Caste, gender, and schooling choice in a globalizing economy[J]. The American Economic Review, 2006, 96(4): 1225-1252. [9] 王萌, 郭迅华,陈国青, 等. 在线关系对中小网商绩效影响的实证分析[J]. 中国管理科学, 2016, 24(10): 156-163. [10] 谭云清, 马永生, 李元旭. 社会资本, 动态能力对创新绩效的影响: 基于我国国际接包企业的实证研究[J]. 中国管理科学, 2013, 21(11): 784. [11] Giné X, Karlan D S. Group versus individual liability: Long term evidence from Philippine microcredit lending groups[J]. Journal of Development Economics,2014,107:65-83. [12] Feigenberg B, Field E M, Pande R. Building social capital through microfinance[R]. Work Paper,National Bureau of Economic Research, 2010. [13] Berger A N, Saunders A, Scalise J M, et al. The effects of bank mergers and acquisitions on small business lending[J]. Journal of financial Economics, 1998, 50(2): 187-229. [14] Okten C, Osili U O. Social networks and credit access in Indonesia[J]. World Development, 2004, 32(7): 1225-1246. [15] Montgomery J D. Social networks and labor-market outcomes: Toward an economic analysis[J]. The American Economic Review, 1991, 81(5): 1408-1418. [16] James S, Lahti T. Traditional institutions meet the modern world: Caste, gender, and schooling choice in a globalizing economy[J]. The American Economic Review, 2006, 96(4): 1225-1252. [17] Kumar S. Bank of one: Empirical analysis of peer-to-peer financial marketplaces[C]//Proceedings of the 2007 America Conference on Information Systems, Keystone, Colorado, USA,2007. [18] Lin Mingfeng, Prabhala N R, Viswanathan S. Judging borrowers by the company they keep: Social networks and adverse selection in online peer-to-peer lending[J]. Management Science,2013,59(1):17-35. [19] Liu De, Brass DJ, Lu Yong, et al. Friendships in online peer-to-peer lending: Pipes, prisms, and relational herding[J]. 2015. [20] Greiner M E, Wang H. The role of social capital in people-to-people lending marketplaces[J]. ICIS 2009 Proceedings, 2009: 29. [21] Brandes U, Lerner J, Nick B, et al. Network effects on interest rates in online social lending[C]//Proceedings of the International Confereme on Information Systems,Phoenix,Arizona,USA,December,15-18,2009. [22] Berger S C, Gleisner F. Emergence of financial intermediaries in electronic markets: The case of online P2P lending[J].Journal of VHB, 2010,2(1):39-65. [23] Collier B C, Hampshire R. Sending mixed signals: Multilevel reputation effects in peer-to-peer lending markets[C]//Proceedings of the 2010 Conference on Computer Supported Cooperative Work, Savannah,Georgia,USA,February 6-10,2010. [24] Freedman S, Jin G. Dynamic learning and selection: the early years of prosper. com[R].Working Paper, University of Maryland, 2008. [25] Freedman S M, Jin G Z. The signaling value of online social networks: lessons from peer-to-peer lending[J]. Interational Jouranl of Industrial Organization,2017,51:185-222. [26] Chen Xiangru, Zhou Lina, Wan Difang. Group social capital and lending outcomes in the financial credit market: An empirical study of online peer-to-peer lending[J]. Electronic Commerce Research and Applications, 2016, 15: 1-13. [27] Johnson S, Ashta A, Assadi D. Online or offline?: The rise of “peer-to-peer” lending in microfinance[J]. Journal of Electronic Commerce in Organizations, 2010, 8(3): 26-37. [28] 陈冬宇, 朱浩, 郑海超. 风险、信任和出借意愿——基于拍拍贷注册用户的实证研究[J]. 管理评论, 2014, 26(1):150-158. [29] 牛丰, 杨立. 基于博弈理论的P2P借贷信用风险产生机制分析[J]. 财务与金融,2016,(1):1-6. [30] Stiglitz J E, Weiss A. Credit rationing in markets with imperfect information[J]. The American Economic Review, 1981, 71(3): 393-410. [31] Ghatak M, Guinnane T W. The economics of lending with joint liability: Theory and practice[J]. Journal of Development Economics, 1999, 60(1): 195-228. [32] Armendáriz B, Morduch J. The economics of microfinance[M].Cambridge,Massachusetts: MIT press, 2010. [33] Aghion D, Armendariz B, Gollier C. Peer group formation in an adverse selection model[J]. The Economic Journal, 2000, 110(465): 632-643. [34] 刘征驰, 赖明勇. 虚拟抵押品、软信息约束与P2P互联网金融[J].中国软科学, 2015,(1):35-46. [35] Karlan D S. Social connections and group banking[J]. The Economic Journal, 2007, 117(517): 52-84.6 连带责任、违约约束、动态激励与道德风险

6.1 违约约束、动态激励与事中道德风险

7 结语