山东省公立医院医疗收入结构变动分析

2018-03-08韩志琰宋奎勐窦伟洁甄天民

韩志琰,温 楠,宋奎勐,宋 燕,窦伟洁,甄天民

(山东省医药卫生科技信息研究所/山东省软科学研究基地/山东省医学科学院,山东 济南 250062)

1 资料与方法

1.1 资料来源

本研究资料来源于山东省卫生统计年鉴,抽取了2012-2015年山东省公立医院医疗收入数据。从山东省公立医院收入与支出明细表中提取了门诊收入和住院收入数据。其中,门诊收入包括挂号、检查、治疗、手术、卫生材料、西药、中药7项收入,住院收入包括床位、检查、治疗、手术、护理、卫生材料、西药、中药8项收入。

1.2 研究方法

本研究采用结构变动度分析法处理2012-2015年山东省公立医院医疗收入数据。结构变动度分析法作为一种动态数据处理方法,可综合展现山东省公立医院门诊收入及住院收入内部结构的构成及变动情况,全面反映山东省公立医院医疗收入结构变化的总体特征。

结构变动分析法主要通过结构变动值、结构变动度及结构变动贡献率3个指标对数据进行分析。结构变动值是指医院各收入项目构成比在一段时期的期末和期初值的差,当值大于0时,为正向变动,说明某收入项目期末占总体构成比较期初增加;反之为负向变动,说明某收入项目期末占总体构成比较期初减少。结构变动度取值范围为0~100%,其取值大小反映了期间各收入项目构成比的结构变动程度。结构变动贡献率即各收入项目结构变动值的绝对值在结构变动度中所占比重,反映了各收入项目对结构变动度的影响程度[1]。

在公立医院医疗收入的结构变动分析中,具体计算公式如下:

(1)结构变动值=Xi1-Xi0,i表示收入项目序列号,0表示期初,1表示期末。Xi0表示第i项收入在初期占总费用的比重,Xi1表示第i项收入在期末占总费用的比重;

(2)结构变动度=∑|Xi1-Xi0|;

2 结果与分析

2.1 不同等级公立医院门诊收入构成及结构变动基本情况

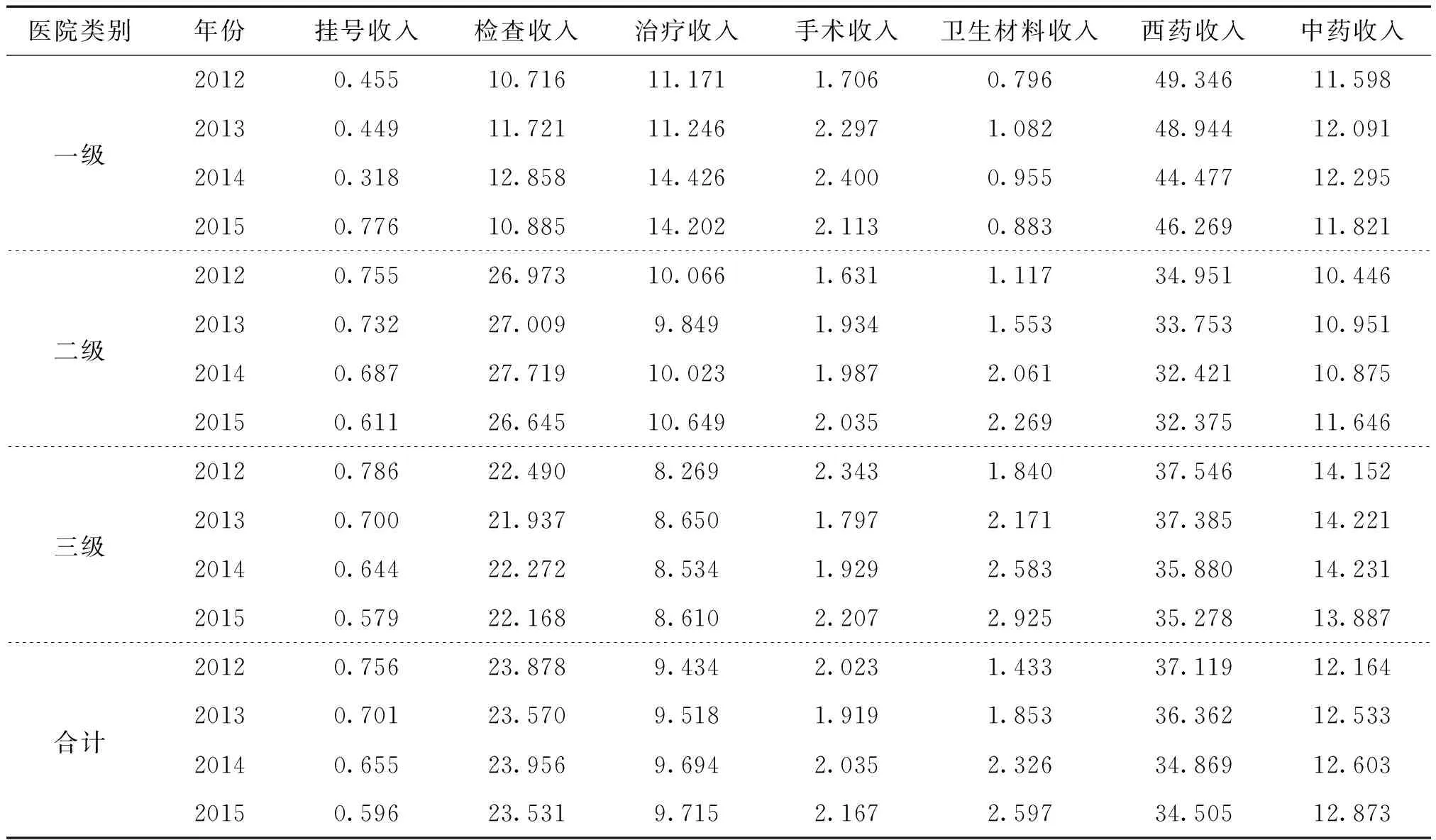

以2012-2015年山东省不同等级公立医院发生的门诊收入总和为原始数据,分析门诊收入中各项目的占比情况。结果显示,2012-2015年间山东省公立医院门诊收入最高占比项目为西药收入,其次为检查收入、中药收入。从不同等级公立医院项目占比来看,一级、二级、三级医院占比最高的项目均为西药收入,且一级医院占比高于二级、三级医院,见表1。

表1 2012-2015年度山东省公立医院门诊收入构成情况 %

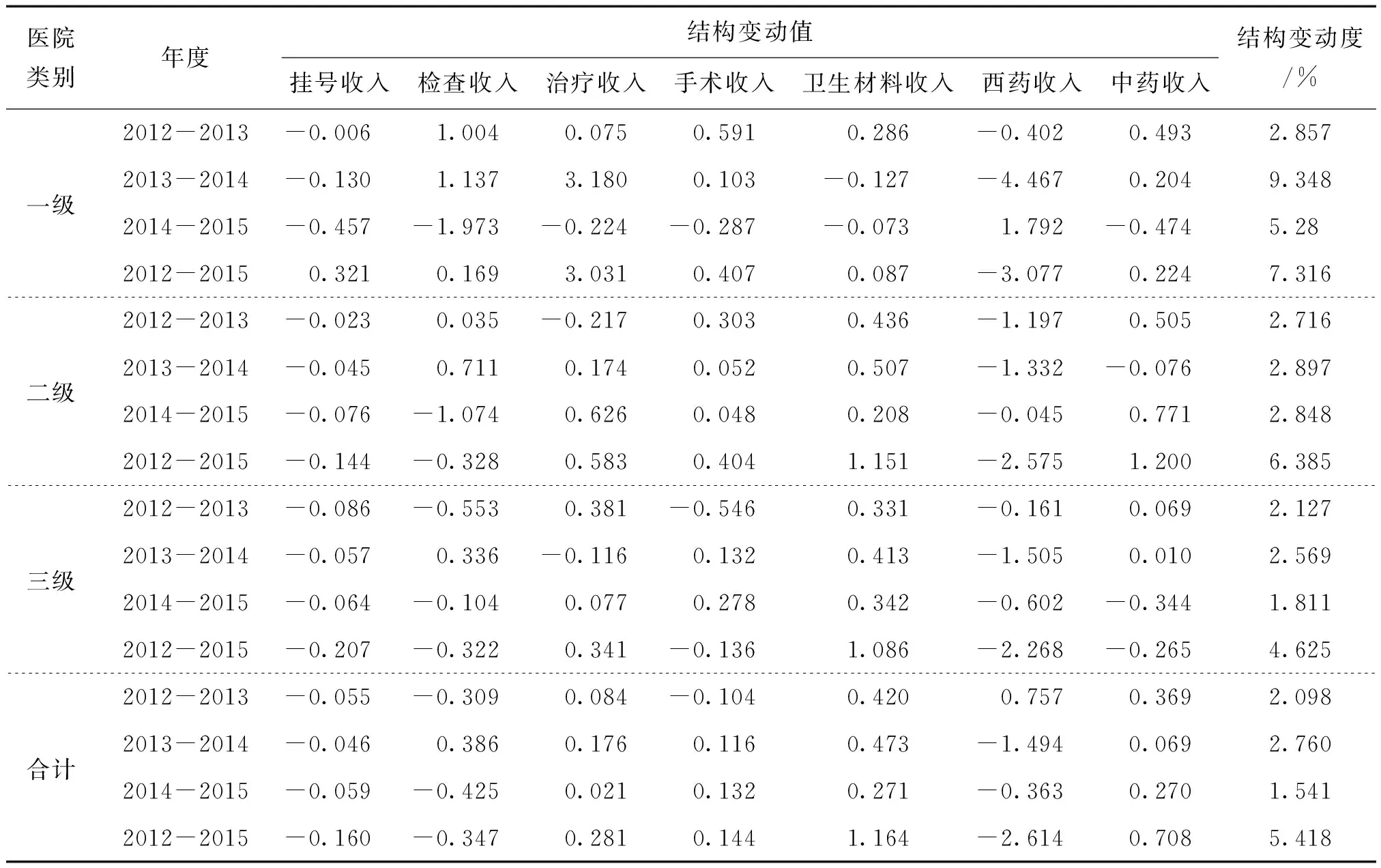

从结构变动基本情况来看,2012-2015年山东省公立医院门诊收入的结构变动度为5.418%,年均结构变动度为1.355%。其中,2013-2014年度结构变动度最大为2.760%,2014-2015年度结构变动度最小为1.541%。从不同等级公立医院结构变动情况来看,结构变动度最大的是一级公立医院(7.316%),最小的为三级公立医院(4.625%),呈现出随医院等级提升,结构变动程度下降的趋势,见表2。

表2 2012-2015年度山东省公立医院门诊收入结构变动值及变动度

2.2 公立医院门诊收入项目的结构变动方向

从山东省公立医院门诊收入结构变动贡献率最高的西药收入、卫生材料收入、中药收入项目来看,2012-2015年3个不同区间,除2012-2013年间外,其余西药收入均呈负向变动,卫生材料收入和中药收入在3个区间内均呈正向变动。从不同等级公立医院结构变动方向来看,一级医院西药收入、卫生材料收入、中药收入在3个区间内均呈波动状态;二级与三级医院的西药收入在3个区间内均呈负向变动,卫生材料收入均呈正向变动,见表2。

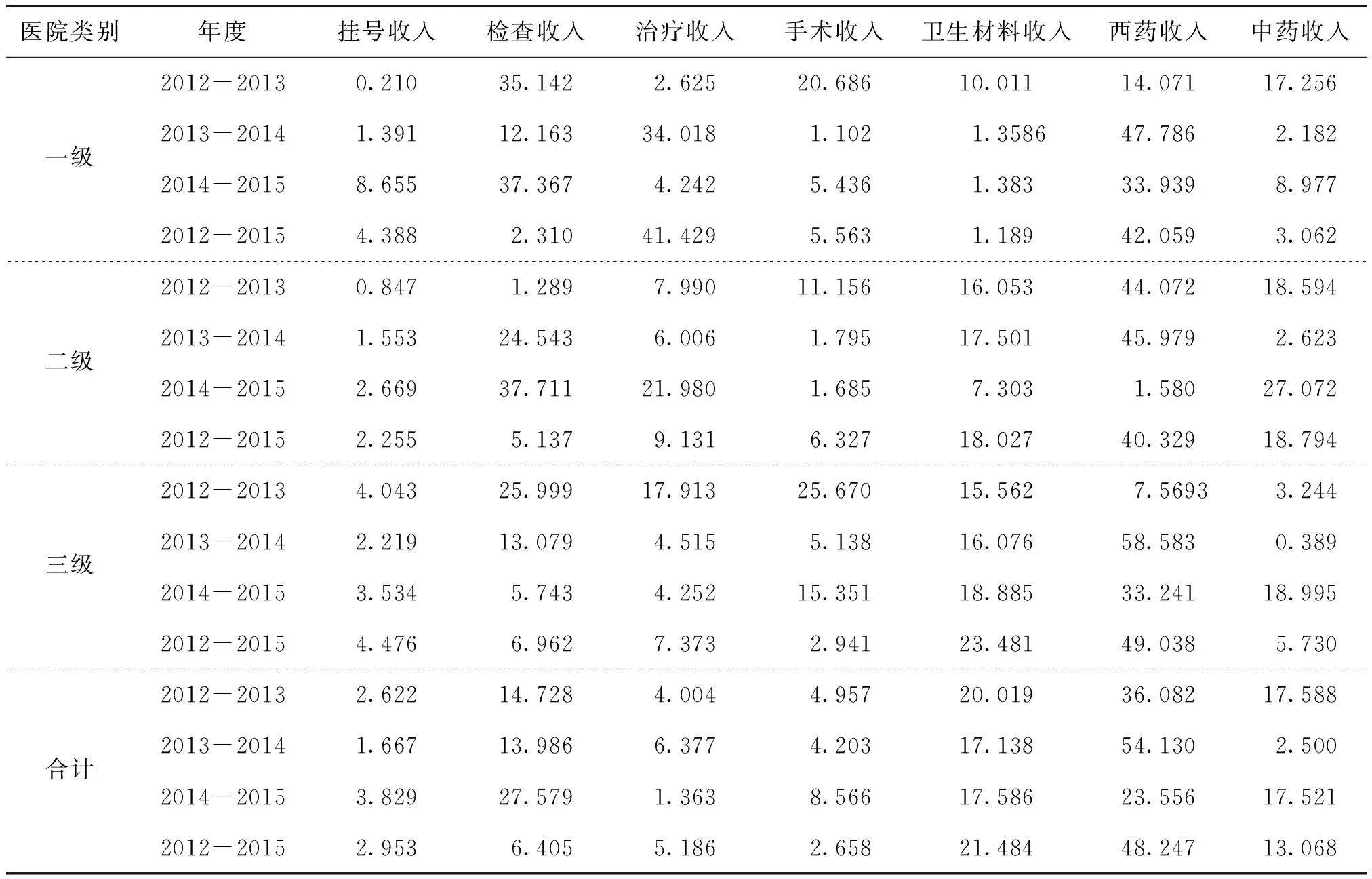

2.3 公立医院门诊收入的结构变动贡献率

从各收入项目对门诊收入结构变动贡献率来看,2012-2015年山东省公立医院结构变动贡献率最高的为西药收入(48.247%),其次为卫生材料收入(21.484%)、中药收入(13.068%),三者累计贡献率82.799%。从不同等级公立医院结构变动贡献率来看,一级医院结构变动贡献率最高的为西药收入(42.059%),其次为治疗收入(41.429%),两者累计贡献率83.488%;二级医院最高的为西药收入(40.329%),其次为中药收入(18.794%)、卫生材料收入(18.027%),三者累计贡献率77.150%;三级医院结构变动贡献率最高的是西药收入(49.038%),其次是卫生材料收入(23.481%),两者累计贡献率72.519%,见表3。

表3 2012-2015年度山东省公立医院门诊收入结构变动贡献率 %

2.4 公立医院住院收入构成及结构变动基本情况

同理,以2012-2015年不同等级公立医院发生的住院收入总和作为原始数据进行相应数据处理分析。结果显示,2012-2015年住院收入构成中占比最高的项目为西药收入,其次为卫生材料收入、治疗收入。从不同等级公立医院项目占比来看,一级、二级、三级医院占比最高的项目均为西药收入,且一级医院占比高于二级、三级医院。在卫生材料收入项目上,一级医院占比均低于4%,一级、二级、三级医院占比呈递增状态。在治疗收入项目上,一级医院占比最高,三级医院占比最低,见表4。

从结构变动基本情况来看,2012-2015年山东省公立医院住院收入的结构变动度为16.683%,年均结构变动度为5.561%。其中,结构变动度最大的是2014-2015年(9.756%),最小的为2013-2014年(6.123%)。从不同等级公立医院结构变动情况来看,结构变动度最小的是一级公立医院(12.924%),最大的为二级公立医院(19.514%),不同等级公立医院结构变动度差距不大,见表5。

2.5 不同等级公立医院住院收入项目的结构变动方向

2012-2015年3个区间,对公立医院住院收入结构变动贡献率最高的西药收入均呈负向变动,且在一级、二级、三级医院住院收入结构变动中亦均呈负向变动;但居于贡献率第二位的卫生材料收入均呈正向变动,在一级、二级、三级医院中亦均呈正向变动,见表5。

表4 2012-2015年山东省公立医院住院收入构成情况 %

表5 2012-2015年山东省公立医院住院收入结构变动值及变动度

2.6 公立医院住院收入的结构变动贡献率

2012-2015年山东省公立医院住院收入结构变动贡献率最高的项目为西药收入,为30.534%,其次为卫生材料收入,为23.555%,两者累计贡献率为54.089%。从不同等级公立医院结构变动贡献率来看,一级医院结构变动贡献率最高的为西药收入,仅此一项就达60.717%;二级医院最高的为西药收入(41.908%),其次为卫生材料收入(23.865%),两者累计贡献率65.773%;三级医院结构变动贡献率最高的是西药收入(40.592%),其次也是卫生材料收入(26.774%),两者累计贡献率为67.366%,见表6。

表6 2012-2015年山东省公立医院住院收入结构变动贡献率 %

3 讨论及建议

3.1 在医疗收入中药品收入占比逐年下降,但药品收入占比依然较大

上述分析发现,2012-2015年山东省一级、二级、三级公立医院门诊及住院收入的西药收入占比的结构变动均呈负向变动,且结构变动贡献率最大。这表明山东省一级、二级、三级公立医院西药收入占门诊与住院收入的比重呈逐年下降趋势,且变动幅度较大,体现了山东省近年采取的多种公立医院药占比干预控制措施,取得了良好的控制效果。但2012-2015年山东省公立医院门诊及住院药品收入占比均超过35%,表明山东省公立医院药品收入占比距国家卫计委《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》(国卫体改发〔2015〕89号)明确规定的药品费用应控制在30%以下的目标尚有距离[2]。现阶段药占比已成为体现我省公立医院管理水平的一项重要指标,在新医改的背景下,既要强调山东省取得的阶段性成果,还要高度重视公立医院长效常态管理模式的建立,动态监测药品使用情况,建立药品用量预警制度,加强对医务人员的合理用药知识培训,建立高值药品审批管理制度等,提高用药水平,使用药更加合理化[3]。

3.2 在医疗收入中卫生材料收入占比逐年升高,卫生材料收入占比明显偏高

从2012-2015年山东省不同等级公立医院发生的门诊和住院收入数据可以看出,卫生材料收入占比的结构变动几乎均呈正向变动,且结构变动贡献率较大,尤其体现在住院收入中。这表明卫生材料收入占医疗收入比例呈逐年上升趋势,且上升幅度较大,这与丁玲玲等人的研究结果一致[4]。2012-2015年间,山东省公立医院卫生材料收入占住院收入比例为11%-17%,呈递增状态,且仅次于药品收入占比,提示卫生材料收入应成为控制公立医院医疗费用过快增长的重点项目之一。卫生材料收入快速增长,有其合理的成份。这一方面是因为社会经济发展,医疗技术水平的不断提高,医院在治疗上多数使用一次性卫生材料减少或避免交叉感染[5],另一方面是由于新型技术材料在临床中的应用,导致卫生材料收入增加[4]。但亦有其不合理的成份,一方面由于医疗市场的信息不对称的特殊性,患者无法自主选择自己所需的产品,加之近些年医疗机构与医务人员的逐利性,提示“以材料补医”现象的存在,另一方面新型技术材料主要由企业自主定价,由于监管的漏洞,导致部分医用材料价格虚高,也使得卫生材料收入过快增长。建议实施高值医用耗材阳光采购,在保证质量的前提下鼓励采购国产高值医用耗材,同时加大对医用耗材购销领域商业贿赂行为的监管,医务人员个人薪酬不得与医院的药品、耗材、大型医用设备检查治疗等业务收入挂钩。

3.3 医务人员劳动价值尚未得到有效体现

从本研究抽调的数据分析显示,作为医务人员劳动技术价值的体现的挂号、诊察、床位、治疗、手术和护理收入在医疗收入占比中所占比例较低,尚不能有效体现医务人员的劳动技术价值。具体来看,门诊收入中挂号收入占比的结构变动呈负向变动,治疗收入占比的结构变动呈正向变动,但两者占比及变动幅度均较小。住院收入中床位收入占比、治疗收入占比、手术收入占比的结构变动程度均呈负向变动,且两者占比均较低。这类项目收入占比较低表明现行的医疗技术服务定价及执行偏离成本和价值,这导致医务人员工资分配制度并不能真正体现其劳动强度、技术含量及职业风险。在目前医药分家的医疗体制改革深化大背景下,医疗服务劳务技术价值补偿不到位,医生行为的扭曲就在所难免。建议改革现有医务人员工资制度,建立符合医疗卫生行业特点的人事薪酬制度,提高体现医护人员医疗技术价值的服务收费价格,如挂号费、治疗费、手术费及护理费等[6]。

[1]路 阳,巩亚楠,陆 晨,等.新疆某三甲医院2005-2012年住院费用结构变动度分析[J].中国卫生经济,2014,33(1):76-78.

[2]国家卫生计生委体制改革司.关于印发控制公立医院医疗费用不合理增长的若干意见的通知[Z].2015-11-06.

[3]李大超.医院药占比控制措施回顾分析[J].深圳中西医结合杂志,2016,26(4):441-445.

[4]丁玲玲,王力男,李 芬,等.基于结构变动度的上海市医疗收入分析[J].中国卫生经济,2017,36(8):73-76.

[5]谢世堂,柴冬丽,周海迎.医疗耗材收支管理存在的问题及改进措施[J].卫生经济研究,2011,291(9):49-50.

[6]秦江梅,张艳春,吴 宁,等.绩效工资改革对我国基层医务人员积极性的影响[J].中国卫生经济,2013,32(8):71-72.