基于互联网的众筹商业模式分析及其发展

2018-03-07杨继红

杨继红

摘要:众筹即用预购的形式向网络上的大众筹集项目资金的模式,为筹资者提供产品或服务研发生产所必需的资金支持,并进一步为项目开拓市场渠道或潜力。文章首先对现今与众筹相关的研究成果进行了分类梳理,对众筹的商业模式做出简要总结并对如今我国众筹的发展现状做出描述,最后对众筹这一商业模式在我国的发展提出了建议。

关键词:众筹;互联网;商业模式

一、众筹商业模式的概念及类型

(一)众筹的含义

众筹(crowdfunding),又被称为大众筹资,是指项目发起人基于互联网平台发布项目并预设一定的目标金额,利用社交网络面向社会大众,以无偿募捐或有偿融资的形式来筹集资金。众筹为小微企业和个人创业者提供了一种崭新的融资途径。

(二)众筹商业模式的主要类型

1. 股权众筹模式

股权型众筹是以现金或公司股权作为投资者投资回报的,因此该模式更加适合新建的中小企业进行初期融资。在股权型众筹中,企业进行筹资前先预设一个目标金额,一旦资金达到此标准,平台便将资金全数交给企业,而投资者则根据投资金额获得企业的一定股权。股权模式的运营方式主要分为天使投资者式和凭证式,这其中的主要区别在于投资者是否能成为企业股东。

相较于其他模式,股权型众筹是目前规模最小的众筹模式。股权型众筹在一定程度上抹除了“私募”和“公募”间存在的界线,使企业的融资活动由传统的线下模式转入线上,传统的线下私募有时会变成网络私募,有触及公募范围的可能,这使股权型众筹很容易触到法律警戒线而造成违法。

2. 奖励众筹模式

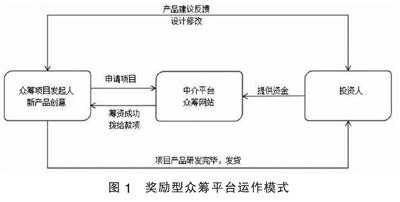

奖励众筹模式是现今应用最普遍的模式,美国的Kickstarter网站以及中国的“众筹网”、“淘宝众筹”、“京东众筹”等都使用该种模式,也可能是众筹未来的发展主要趋势。在该筹资模式下,筹资者先将产品或服务的创意发布在众筹平台中吸引投资者,项目被投资者相中并获得所需资金后,筹资者将资金投入来进行产品或服务的研发生产,并在筹资者预先承诺的期限内将该产品或服务发送给投资者。因此,“先以创意收费,之后交付产品”是奖励众筹的一个重要的特征,即先用精彩的创意获得投资者的关注并向投资者描述未来的产品特征,之后才将收集到的资金作为产品或服务的研发生产启动资金。奖励型模式下的筹资流程由筹资者开始,首先筹资者发起筹资项目,发布项目具体内容、筹资目标额、筹资期限、回报细则等,筹资项目必须在筹资者预先设定的时间范围内达到或超过目标融资额,否则会被平台下架并将已获得的资金全数退还给投资者。

奖励型众筹平台的运作模式如图1所示。投资者想要参与众筹时,需先注册并登陆众筹平台以获取各项目相关信息,根据自身兴趣喜好选择筹资者预设的资金额度选择支持并在线完成支付,项目筹资成功后获得与投资额度相对应的回报。在项目发起人预设的众筹时间内,项目所得总金额不小于预设目标值即表示众筹成功,筹资者将得到资金,否则视为众筹失败,所有资金全数退还投资者。

3. 债权众筹模式

债权众筹的最早雏形其实是P2P网络借贷模式,这一模式最早在2003年出现在英国市场,由于我国内部较长历史时期都存在金融抑制和信贷方面的约束,P2P借贷模式在2007年被引入中国后对传统借贷市场起到了有效的补充作用,使参与方能更便捷的进行个人对个人的借贷方式,大大简化了资金周转渠道。债权众筹模式同样依托于网络众筹平臺,平台负责对借贷双方的相关信息进行尽可能多地搜集,对借款者所提供的资产进行评估,为借贷提供一处安全可靠的资金流转平台。债权众筹模式最典型的便是P2P借贷,它通过实现个人对个人的快捷借贷,可以有效解决个人和新建小微企业的资金问题,在以往的传统借贷市场中,这类借款群体是很难通过审核并获得贷款的,而且在线借贷也在很大程度上节省了传统金融机构所要求的借贷成本(如运营成本、复杂流程所造成的时间成本等),也成为互联网金融的发展新鲜势力。

(三)不同众筹商业模式的比较

在上述三种类型中,债权众筹模式和奖励众筹模式发展比较早、规模较大,对互联网金融的影响也相对深刻。其中奖励众筹模式是当下应用最广泛、最受欢迎的众筹模式,也可能是众筹市场未来发展的主要方向。另外,在实际运作中,由于我国法律法规的限制以及市场成熟度不够,股权型众筹平台难以操作实现,故本文研究主要针对奖励众筹模式。并且相比其他两类众筹商业模式,奖励模式目前的发展规模也最庞大,我国几个比较大的众筹平台几乎都是属于奖励型模式(如淘宝众筹、京东众筹等),众筹模式适合更多人使用,市场需求广大,也更好地体现了线上众筹融资低成本、及时便捷的特点,且奖励型模式众筹平台的数据收集也相对方便。

各类不同商业模式的众筹大致含义以及代表平台如表1所示。

二、众筹在我国的发展

众筹融资这一新型模式在我国的起步虽然比较晚,但发展态势迅猛,特别是随着当下互联网金融的爆发式增长,众筹融资更有了诸多新尝试。目前,电商平台京东和淘宝也开始涉足众筹领域,已设立京东众筹和淘宝众筹栏,借助其电商平台的可观流量,其中京东众筹于2014年上线后,仅几个月内便筹资过亿,并出现了千万级的权益众筹项目,成为中国首个亿级权益类众筹平台。

由于我国法律禁止股权作为回报的股权类众筹模式,因此目前我国众筹模式主要以奖励型众筹为主。据不完全统计,2015年年底全国正常运营的众筹平台数量为283家,截至2016年6月30日,我国正常运营的众筹平台数量为370家,同比增长30.74%,同时也是2014年正常运营平台数量的2.6倍。仅2016年上半年,我国众筹行业的成功筹资额共计79.41亿元,几乎是2015年全年成功筹资额的七成,同时是2014年全年众筹行业成功筹资额的约3.7倍。据可靠数据统计,2014年众筹行业成功融资额约为21.58亿元,而在2013年及之前的这个数字仅为3.35亿元。截至2016年6月30日,全国众筹行业历史累计成功筹资金额已超过218亿元。截至2016年6月月底,新增平台有163家,但有72家众筹平台倒闭(平台网站无法打开时间超过30天)或众筹版块下架,4家众筹平台转型。倒闭的原因多为平台规模小,资源方面无法与巨头平台竞争,且又未及时调整细分方向,加之政策趋严,导致经营难以为继。endprint

我国的奖励型众筹平台可以分为两大方向,一是涉猎多个领域的综合类众筹平台,如京东众筹和淘宝众筹等;另一便是专注艺术、农业、影视、娱乐、二手汽车、房地产等细分领域的专业垂直众筹平台。据不完全统计,截至2016年6月月底,我国奖励型众筹平台共计存在138家,其中综合类方向的平台共有72家;其次是二手车类为20家;影视音类以17家的数量排在第三位;房产类众筹平台以15家紧随其后,排名第四;农业类排名第五,共有10家;体育、游戏、艺术品类平台最少,每个仅有1家还在运行。

同时,2016年也是我国众筹实实现迅速发展和有效变革的一年,平台数量呈指数型迅猛增长、众多的传统金融机构、网络电商巨头以及新兴媒体的势力介入,使众筹行业整体迅速膨胀扩大,来自多方的势力也使众筹的格局发生了巨大的变化。截至2016年6月月底,我国奖励型众筹累计融资额已达到41.32亿元,其中有15个项目的筹资额超过1500万元。电商方面,京东和淘宝双寡头仍是占市场份额过半。我国各主要众筹平台2016年上半年(截至6月月底)的融资情况如表2所示。

三、众筹模式在我国发展的策略建议

由于我国现阶段仍为发展中国家,人民物质文化需求具有普遍性,个性化需求不高,少数人会去众筹中获得个性化产品。另外,目前我国创新水平较之国外仍存在一定差距,国内大多众筹平台为完全复制国外模式,并没有根据我国大众实际偏好情况进行调整,使得众筹在我国的认知度、参与度较低。本文对我国众筹平台的发展、筹资者者(创业者)提出了一定的建议。

1. 对筹资者而言。大多筹资者进行众筹主要是为展示自身创意以及获得项目的启动资金。创新式创业者能够通过众筹平台实现自己的创业梦,与此同时也能使市场种产品种类得以丰富,填补消费者需求中的空白。了解投资者的投资行为偏好便是找到了提高项目绩效的捷径。投资者喜欢那些回报丰富、折扣幅度大、发起人经验丰富、项目进展更新快、发起人与投资者互动频繁、关注度高的项目,另外公司性质的筹资者比团队和个人筹资者更容易获得资金。因此,筹资者应按照以上的投资者偏好,尽力调整自身的筹资项目,使项目达到投资者心中最“完美”的状态。创业者和企业在创新产品时,应尽量使产品兼具有创意和实用两种特性。重点了解市场中消费者的需求,在众筹筹资结束后能为自己的产品找寻到比较广阔的市场。科斯曾研究指出公司的首要目的是減少交易成本,他认为由于商品很难在消费者所需的时间、数量精准地出现在市场,因此市场并不总是效率的。所以企业应着重思考如何最大限度满足消费者需求,尽管消费者通常被认为是产品链的终端,但众筹的出现使消费者同时成为产品研发的资金来源,消费者的角色正发生翻天覆地的变化。因此,企业应将工作重心放在与消费者的沟通交流中,将消费者意见直接反馈到产品研发设计、生产、销售和服务中。企业可在官网开放能与消费者进行直接沟通的渠道,广泛收集消费者的有效意见,从而研发出更能符合消费者需求的产品,提高盈利能力。

2. 对众筹平台而言。众筹平台作为中介的角色,在筛选众筹项目进行上线时,也应按第一点中的投资者行为偏好着重了解哪些项目更容易获得投资者青睐,更容易筹资成功,将符合要求的项目挑选出来并优先展示,可以有效提高平台的整体收益。另外,我国现存的众筹平台模式基本都是模仿自美国的众筹平台Kickstarter,Kickstarter在美国的运营可以说是十分成功的,而完全复制其模式的中国众筹平台却始终表现平平。中国现有众筹平台不少,但我国众筹模式发展是不成熟的,如此一来,充分竞争会造成平台匆匆下线。众筹平台应将着力点放在如何吸引公众参与而不是如何踩下竞争对手。在网络社交时代,社交网站是吸引人气的最便捷途径,国外众筹平台大多与社交网站合作以扩大自身知名度、吸引更多项目和参与者,我国的众筹网平台虽也与微博、微信、豆瓣等社交平台有所合作,但后期维护和跟进却有所欠缺。最后,众筹平台要特别重视日益严重的网络安全问题,注意保护用户的私人信息和众筹项目的资金安全,更加重视保护创新型众筹项目的知识产权。

参考文献:

[1]李晓鑫,曹红辉.信息披露、投资经验与羊群行为——基于众筹投资的研究[J].财贸经济,2016(10).

[2]王念新,侯洁,葛世伦.从众还是旁观?众筹市场中出资者行为的实证研究[J].管理工程学报,2016(04).

[3]戴静,叶翠红,陈义国,许传华.质量信号对众筹投资者决策的影响——来自京东商品众筹的证据[J].金融评论,2016(03).

[4]李勇坚.互联网金融视野下的金融消费者权益保护[J].经济与管理研究,2016(09).

(作者单位:江苏联合职业技术学院南京财经分院)endprint