住宅价格如何影响城镇居民消费

——基于状态空间模型的研究

2018-03-07万光彩

张 霆,万光彩

(安徽财经大学 金融学院,安徽 蚌埠 233030)

根据生命周期理论和持久收入假说,居民持有资产的升值能够有效地促进当期消费的增加。其中,住宅作为居民持有资产最重要的形式,发达国家的经验事实已表明,住宅价格的上升常常伴随着居民消费水平的提升。然而与发达国家不同的是,自我国1998年房地产市场化改革以来,房价飞速上升,可是同一时期居民消费占GDP的比重却一直维持在一个较低的水平。我国房价的快速上涨似乎并没有引起消费水平的明显提升。目前,在刺激内需,缓解经济下行压力已经成为宏观调控重要目标的背景下,立足国情,研究住宅价格与居民消费的关系显然具有重要的现实意义。

一、 国内外文献述评

国外学者关于住宅价格对消费的影响研究已颇为成熟,大致上从宏观与微观两个层面上展开:宏观层面的研究主要集中于股票和房地产市场的财富效应对比分析。Lim[1]对韩国的实证研究表明,股票市场与房地产市场价格的上升都能对消费起到显著的促进作用。Carrol[2]等利用美国数据的分析也得出了相似的结论,并且还指出美国房地产市场的财富效应要高于股票市场。Shen等[3]运用面板VAR模型对34个OECD国家中房价与股价对消费的影响程度进行了测算,研究指出,过去十年中股票市场的财富效应在逐年加大,而房地产的财富效应甚至超过了前者。宏观层面的研究普遍表明,各发达国家房地产市场在总体上通常表现出显著的正向财富效应。

微观层面的研究可以从经济学理论上解释房价对消费影响的宏观表现。一些学者从微观层面切入,根据消费者相关特征(年龄、持有住宅数量、收入等)将研究对象分类,从而进行分析。Engelhardt[4]利用美国家庭的微观数据证实了房地产市场财富效应的非对称性,房价上升时对消费只能产生细微影响,但是房价下降则将显著减少美国家庭的当期消费。Calcagno[5]对微观数据的处理则显得更为细致,他利用意大利央行的数据,根据消费者是否持有住宅对研究对象进行了分类。其研究结果发现,房价上涨对住宅持有者与租房者消费决策的影响具有一定的差别,房价上升将显著提升住宅持有者的消费水平,但是对租房者消费水平的提升作用有限。Cristini等[6]的研究也得出了类似的结论。

相对于国外,国内受限于数据的全面性和可得性,只有极少数文献根据消费者特征进行了微观层面的分析[7]。而国内近年来对房地产财富效应的研究方向,则主要集中于分析房地产财富效应的区域性差异,其角度可被认为介于宏观与微观之间的中观层面。此类文献多采用面板数据,按照东部、中部、西部地区,或者一线、二线、三线城市的地域划分进行研究。多数研究的结论偏向于指出,在我国经济发展水平越高的地区(比如东部地区、一线城市),房地产市场的“挤出效应”(亦称,负财富效应)就越明显,对居民消费的抑制作用越大。但是在全国范围的角度上,这些文献的结论差异性较大:一些文献认为房价的上升在全国总体层面上表现为明显的正向财富效应[8-9],另一些文献则认为总体财富效应并不显著甚至会出现挤出效应[10-11]。

研究区域性差异的文献具有重要的理论和现实意义,但是通常却都忽略了样本区间内可能发生的结构性变化。目前,国内只有少数文献将结构性变化考虑在内,研究了房地产财富效应的时间差异。袁媛[12]将住房制度改革后的样本区间分成了三个阶段,并利用误差修正模型分别观测了三个阶段中房地产财富效应的变化趋势。王春梅[13]的研究中,在全国范围房地产财富效应的分析部分也采用相似的方法。然而,即使在以时间差异为研究方向的文献中,也往往采用静态分析范式,并且对于样本阶段的划分具有一定的主观性,因而不能清晰并且连贯地表示出房地产财富效应变化趋势。

值得一提的是,之所以在国外针对房地产财富效应时间差异方面的研究也不多,本文认为这可能是由于发达国家的经济体制已经颇为成熟,短期内房地产市场的财富效应在理论上并不会出现明显的变化趋势,也只有选取较长的样本区间才可能观察到明显的差别。例如,Bayoumi等[14]选取16个发达国家横跨30年的面板数据进行的研究发现,随着金融体系的完善,房地产市场的财富效应整体上出现了上升的趋势。

通过对国内外相关文献的梳理可以发现,不论是宏观、微观与中观层面的研究,在研究方向上,对房地产财富效应时间差异的关注仍然较为薄弱。相对于发达国家,我国仍处于发展中阶段,经济改革已进行到深水区,尤其在1998年住房改革后的十几年中,经济体系很有可能已经出现了重大改变。另外,过快的经济发展和粗放的城镇化进程遗留了一些问题,这些问题最终反应在房地产财富效应上,很有可能使得我国的房地产财富效应表现出异于发达国家的特征,甚至这些特征在不同时间点上的表现也有可能不同。因而本文认为,有必要基于我国国情,探索并研究房地产财富效应时间差异方面的内容,这也正是本文的切入点。为了避免静态模型的局限性,将时变参数状态空间模型引入到我国房地产价格对消费影响的动态过程测算中来,以期对该研究方向进行拓展,并引发新的思考。

二、 模型定式与变量初步处理

(一) 时变参数状态空间模型的引入

以往采用静态模型的文献将资产价格加入凯恩斯经典消费函数后,大致的回归方程如下(本文仅考虑房价,这是因为住宅已成为我国居民最主要的资产):

Ct=c+β1yt+β2ht+μtt=1,2,…,T

(1)

注:Ct为被解释变量,表示居民消费;T表示样本长度;c为常数项;ut为干扰项;yt与ht为解释变量,分别表示居民收入与住宅价格水平。β1与β2代表解释变量系数。

这种回归方程式所估计的解释变量系数在样本期间内是固定的,可以采用普通OLS、工具变量法等计量经济模型的常用方法进行估计,但这些方法一来忽视了样本区间内的结构性突变,二来也不能测度各个解释变量影响程度的变化。而我国近年来经济发展迅速,制度的改革、政策的变化与外界的冲击等因素都有可能使得我国经济出现了结构性变化。如果依然假设样本区间内不存在结构性变化,不但不能连续地反应影响程度的变化,甚至还存在估计偏误的风险。因而本文考虑引入时变参数状态空间模型进行研究。

相对于解释变量(yt和ht)与被解释变量Ct,解释变量的系数β1与β2是不可直接观测得知的。而在对不可观测变量的估计方法上,与经典静态模型的估计方法不同,状态空间模型大致的思想是将公式(1)中的解释变量系数β1与β2视为状态变量,并将其纳入可观测模型中计算出结果。

时变参数模型作为状态空间模型的重要应用,其特点是在状况空间模型建立后,采用Kalman Filter进行递推测算。该算法基于对误差分解的预测来计算似然函数,从而对模型中的所有未知参数进行估计,并在得到新的观测值后连续地修正状态向量的估计值,由此最终反应在解释变量的系数上,就是使得系数能够随着时间而变化。基于时变参数模型的消费函数(公式1)主要包括量测方程与状态方程,首先是量测方程:

Ct=Ztαt+dt+μtt=1,2,…,T

(2)

其中,T表示样本长度;Ct为被解释变量,表示包含k个经济变量k×1维度可观测向量;Zt为解释变量,表示k×m矩阵,对应公式(1)中yt和ht;dt表示k×1维向量,对应公式(1)应常数项c;μt为k×1维向量,表示误差项。αt是不可观测变量,表示m×1向量,对应解释变量系数β1与β2,且一般符合一阶Markov过程。

而状态方程可以由αt的AR(p)表示:

(3)

εt与μt相互独立,符合均值为零的正态分布,且它们与初始状态α0亦不相干,即:

(4)

方程(2)(3)(4)构成了时变参数状态空间模型。依据以上理论,本文具体的相关模型可以表示如下:

量测方程:

Ct=c(1)+sv1×yt+sv2×ht+μt

(5)

状态方程:

sv1=c(2)×sv1(-1)+ε1t,sv2=c(3)×sv2(-1)+ε2t

(6)

其中,c(1)、c(2)和c(3)代表常数,各随机扰动项均值为0,并且相互独立。另外,sv1和sv2为时变参数,分别代表随时间变动的收入与房价对消费的影响。在此我们不妨合理地假设:如果sv2大于零,则说明住宅价格上升能够促进城镇居民消费,其主要表现为“财富效应”,如果sv2小于零,则说明住宅对消费的影响表现为“挤出效应”,住宅价格的上升反而会抑制城镇居民消费。

(二) 数据选取与初步处理

我国于1998年实行房地产改革,而在这之前居民住宅难以自主交易,因而本文着重考察住房改革后我国居民住宅财富效应的表现。样本区间选取在1999年的一季度到2016年的三季度,样本容量71。由于房价变动对城镇居民的经济行为影响较大,本文采用城镇居民人均消费支出作为居民消费变量,城镇居民人均可支配收入作为居民收入变量。最后,由于房地产销售价格指数自2011年起不再统计,为了保持样本的连续性,本文所采用的住房价格由住宅销售额除以商品住宅销售面积计算得出,所有数据均来源于中经网。

收入和消费、房价变量包含了一定的通胀信息,并且体现出季节性波动趋势。因而,将1998年第四季度作为基期计算定基CPI,用收入、消费与房价变量除以同期的定基CPI,以剔除通胀的影响。并运用X12方法对相关变量进行季节调整,以去除季节影响,工具为Eviews6.0。最后,为了避免可能出现的异方差,对所有变量取对数,变量的系数代表弹性。在构建时变参数模型之前,对各变量的平稳性进行检验(表1)。

表1 ADF平稳性检验结果

注:(C,0,0)表示ADF的检验形式,即包含截距项,不含趋势项,滞后0阶。

消费、收入与住宅价格在5%显著性水平下均是不平稳序列,但是它们的一阶差分序列平稳。进一步对各变量水平序列的协整关系的检验表明,在5%显著水平下最多存在两个协整关系(表2)。协整检验证明,消费(lnc)、收入(lny)以及住宅价格(lnh)之间存在长期均衡关系,避免了存在“伪回归”的可能,可以进行下一步的实证分析。

表2 Johnson协整检验的结果

注:***、**、*分别表示在1%、5%、10%显著性水平下,拒绝原假设。

三、 实证分析

(一) OLS和未知断点检验

只有当模型参数确实存在时变特征时,使用时变参数状态空间模型才是合理的。在此之前,我们首先使用OLS模型进行简单的分析,并进行未知断点检验。OLS模型结果(公式7)显示,居民收入每上升1个百分点,将导致居民消费上升0.8706个百分点,住宅价格每上升1个百分点,将导致居民消费上升0.0494个百分点。相比之下,住宅价格对城镇居民消费的影响十分微弱,而且t统计量不显著。

lnct=0.3374+0.8706lnyt+0.0494lnht+μt

(7)

t统计量 (20.8607) (0.9357)

在线性回归模型中,模型参数是否具有稳定性具有非常重要的意义,据此多种检验方法也被提出。其中,Quandt-Andrews稳定性检验法,克服了Chow检验法需要已知分割点的缺陷,是一种针对分割点未知情况下的参数稳定性检验(表3):

表3 Quandt-Andrews稳定性检验

从表3中可以看出,似然比F-统计量和沃尔德F-统计量都在2013年第四个季度达到最大,而且汉森P值均为0.0000(远小于1%),说明在1%显著性水平下拒绝在2013年第四季度不存在突变点的原假设。即,在2013年第四季度模型参数出现了结构性突变,OLS的估计失去了准确性。

(二) 状态空间模型的初步结果

由于参数存在突变性,下面采取时变参数的状况空间模型进行分析。将变量的具体数据代入方程(5)(6)所表示的时变参数状态空间模型中,即可计算出结果。参考季明发和谢启超[15]的做法,假定sv1和sv2服从AR(1)过程,最终的量测方程与状态方程结果如下。

量测方程:

lnct=0.3362+0.8702lnyt+0.0450lnht+μt

(8)

Z统计量 (1.4882) (36.5229) (2.0971)

其中:LR=129.4407,AIC=-3.5898,SC=-3.5261,HQ=-3.5649

状态方程:

sv1=sv1(-1),sv2=sv2(-1)

(9)

其中,解释变量前由常数表示的系数代表在所有样本期内时变参数sv1与sv2的综合表现。括号内为z统计量,sv1与sv2显著。为了进一步验证模型稳定性,对方程(8)中残差进行ADF检验,残差的ADF值为-6.2858,1%临界值为-3.5270,显示残差平稳。

根据方程(8)可知,收入对消费的影响为正的0.8702,明显大于房价的影响。而房价每上升一个百分点,将使得居民消费上升0.0450个百分点。这表明我国的房地产对消费的影响与发达国家不同,住宅价格对我国居民消费的影响十分微弱。这可能是因为,住宅价格的上升对于已购房者和未买房者的消费影响机制不同,对前者表现为“财富效应”,而对后者表现出“挤出效应”。例如,对于已购房者,房价上升通过改善预算约束、增加实际收入和消费信心等渠道来增加其消费;而对于未买房者,房价的上升会带来预算约束的恶化和更大的偿债压力等,从而减少其消费。状态空间模型实证的初步结果显示,虽然我国住宅价格表现出微弱的“财富效应”,但“挤出效应”也同样不可忽视。

(三) 参数时变性分析

为了进一步探明近年来住宅价格如何带来消费影响,下面将结合具体参数的动态时变特征(图1和图2)与近些年来我国的经济事实进行分析。

图1 收入系数sv1的时变特征

图2 房价系数sv2的时变特征

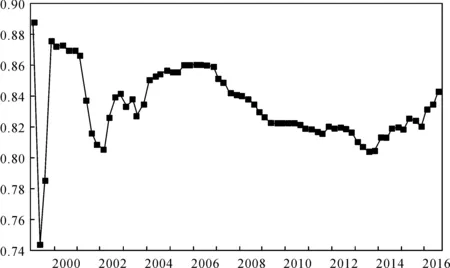

从图1中可知,城镇居民收入的上升能够对消费起到显著的正向推动作用,在1999年到2016年间,人均可支配收入边际消费倾向在0.82附近上下波动,符合理论预期,与储德银[16]等人的研究结果相似。总体来说,城镇居民人均可支配收入的MPC(sv1)较为稳定,但在2005年到2014年间呈现出一定的下降趋势,说明城镇居民边际消费倾向伴随着人均收入的上升而下降,这可能是由于消费信贷不发达、收入差距扩大与社会保障制度的不健全等原因所致。2014年以后,中国经济发展进入“新常态”时期,排浪式消费阶段基本结束,居民消费结构的优化进入快速升级期,从而使得消费倾向有所回升。

然而,与西方国家不同的是,住宅价格对消费的影响要明显小于人均可支配收入所产生的影响,位于0.0543至0.1155之间。住宅价格对消费的影响sv2呈现先增后降的倒“U”型趋势,大致可以分为三个阶段:

第一个阶段(1999年第1季度到2004年第1季度),住宅价格对消费影响频繁波动时期。我国于1998年实施以“取消福利分房,实现居民住宅货币化、私有化”为主题的住房改革。但是这一时期不同性质的住房开发比例中保障性质的经济适用房、廉租房约占90%,而商品房比例仅占10%左右[17]。所以1999年第1季度至2004年第1季度之间,房地产市场尚未完全市场化,商品房价格小幅频繁波动,其对消费的影响也并不稳定。

第二个阶段(2004年第1季度到2013年第4季度),住宅价格的上升表现出“财富效应”,并逐步提高。2003年国家住房制度再次改革后,商品房和近似商品房性质的经济适用房约占90%,而纯粹保障性质的住房约占10%。由此开始,房价受市场供求力量拉动开始快速上升,财富效应亦开始显现并逐步提高,对消费起到一定的促进作用。

第三个阶段(2013年第4季度至2016年第3季度),“挤出效应”开始逐步显现。图2显示,从2013年第4季度开始,房价系数sv2迅速下降,这与OLS分析中Quandt-Andrews稳定性检验相吻合。2013年第4季度以来,住宅价格上升对消费的促进作用开始迅速下降,住宅价格每上升1个百分点对消费的促进作用从0.1155个百分点下降到0.0581个百分点,这可能与我国近些年来房地产价格持续走高以及城镇人口间收入差距扩大有关。

2004年以来我国各地出现了以房地产开发为代表的经济过热情形,地方政府债台高筑,与住房贷款相关的银行信贷过度膨胀。除此之外,城镇化的粗放型发展方式加大了城镇人口之间的收入差距问题。随着我国近些年城镇化的进程,每年都有大量的外来人口进入城市求职或求学,导致城市住房的负荷加大。而外来人口因为性别歧视、就业歧视等原因,普遍收入较低[18],其中许多属于未买房者,也是“挤出效应”的主要作用对象。房价的持续走高和城镇居民中收入差距的不断扩大,进一步恶化了城市中未购房者的处境——房价的上涨使得他们不得不支出比平常更高的房租,同时为了买房,又不得不增加储蓄。相比之下,由于边际消费倾向递减规律,已购房者的财富效应却并未有显著提升。

四、 结论与政策建议

本文使用时变参数状态空间模型,研究了住宅价格上升对城镇居民消费的影响。研究结果指出,在整体上,住宅价格上升对消费的影响表现为微弱的财富效应,即房价上升会一定程度上促进城镇居民的消费;在参数的时变特征上,2004年第1季度以前,由于房地产市场化改革尚未完善,住宅价格上升对消费的影响并不稳定。2004年第1季度以后,房价对消费的影响大致呈现先上升后下降的倒“U”型趋势,2004年至2013年间,房价上升对消费的拉动作用有所增强,自2013年第4季度后,挤出效应开始增加,房价上升对消费的拉动作用下降。本文从财富效应和挤出效应的传导机制角度切入,提出以下建议:

第一,对房价进行谨慎平稳的调整,在此基础上增加住房供给。未买房者是“挤出效应”的主要作用对象,当房价上升时,这部分人群不得不减少消费,以便积攒资金支付上涨的房租或用于将来购房。虽然住房价格的下降确实能够使更多人买得起房,降低挤出效应作用人群的基数,但对房价的调控是把“双刃剑”。房地产是我国经济命脉,住房也是我国居民家庭最重要的财产。若全国房价普遍性下跌,极有可能引起市场的恐慌心理,造成房地产商资金链断裂,进而引起银行坏账增加,甚至引起金融危机等一系列严重后果。因此,首先必须意识到,对房价实施过于严格的打压政策是不可取的,应采取谨慎平稳的调控政策。

在维持住房价格稳定的基础上,我国的房地产政策更多地应该关注住宅的供给,尤其是面向中低收入者的保障性住房的供给。因为住宅供给的增加,可以增加住房拥有率,减少挤出效应作用人群的基数,从而更大程度地发挥房地产的财富效应。

第二,提高城镇化过程中外来人口收入。随着多年来城镇化的发展,城镇(尤其是大城市)中集聚了大量的外来人口,这些外来人口大部分属于未买房者,也是挤出效应的作用对象。申请保障性住房因为有本市户籍等要求,主要面向本地低收入者,常常难以兼顾到外来人口。同时,由于就业歧视、人脉关系等原因,外来人口普遍比本地人口收入低。随着城镇的发展,两者间的贫富差距甚至还有扩大的趋势。为此,政府可以从就业培训、反歧视法律等细节上入手,切实提高外来人口收入。外来人口收入增加,买得起住房,也减少挤出效应的传导效率,缓解房价上涨所产生的挤出效应。

[1]LIM H Y.Asset Price Movements and Monetary Policy in South Korea [R/OL].(2003-10-01)[2017-02-15].www.bis.org/publ/bppdf/bispap19m.pdf.

[2]CARROL C D,OTSUKA M,SLACALEK J.How Large Are Housing and Financial Wealth Effects? A New Approach[J].Journal of Money Credit & Banking,2011,43(1):55-79.

[3]SHEN X,HOLMES M J,LIM S.Wealth Effects and Consumption:A Panel VAR Approach[J].International Review of Applied Economics,2015,29(2):221-237.

[4]ENGELHARDT G V.House Prices and Home Owner Saving Behavior [J].Regional Science & Urban Economics,2000,26(3-4):313-336.

[5]CALCAGNO R,FORNREO E,ROSSI M C.The Effect of House Prices on Household Consumption in Italy[J].Journal of Real Estate Finance & Economics,2009,39(3):284.

[6]CRISTNI A,SEVILLA A.Do House Prices Affect Consumption? A Reassessment of the Wealth Hypothesis [J].Economica,2014,81(324):601-625.

[7]黄静,屠梅曾.房地产财富与消费:来自家庭微观调查数据的证据[J].管理世界,2009(7):35-45.

[8]王柏杰,何炼成,郭立宏.房地产价格、财富与居民消费效应——来自中国省际面板数据的证据[J].经济学家,2011(5):57-65.

[9]周春喜,毛朝选,杨振.城镇居民资产财富效应的实证研究——基于东部、中部、西部地区差异的分析[J].经济经纬,2014(6):14-18.

[10]李成武.中国房地产财富效应地区差异分析[J].财经问题研究,2010(2):124-129.

[11]林霞,姜洋.居民资产具有财富效应吗?——来自京、津、沪、渝面板数据的验证[J].中央财经大学学报,2010(10):75-80.

[12]袁媛.中国房地产市场财富效应的时间差异研究[J].统计与决策,2014(16):135-138.

[13]王春梅.中国房地产财富效应的区域差异分析[J].统计与决策,2015(9):136-138.

[14]BAYOUMI T,EDISON H.Is Wealth Increasingly Driving Consumption? [J].Dnb Staff Reports,2003,3(2):125-151.

[15]季明发,谢启超.通胀预期视角下资产价格财富效应的非对称性研究——基于状态空间模型的分析[J].金融理论与实践,2012(4):10-15.

[16]储德银.我国城乡居民边际消费倾向的再估算[J].当代经济管理,2014(9):63-68.

[17]李勇,王有贵.基于状态空间模型的中国房价变动的影响因素研究[J].南方经济,2011(2):38-45.

[18]王静,武舜臣.直接歧视、反向歧视与性别收入差异——基于CHIP微观数据的实证分析[J].财贸研究,2015(5):99-105.