股票回购、信息透明度与分析师预测研究

2018-03-07李晓玲户方舟

李晓玲 户方舟

(安徽大学商学院,安徽合肥230601)

一、引言

股票回购是指上市公司从股票市场上购回本公司一定数额发行在外股票的行为。股票回购最早兴起于20世纪70年代,当时美国政府为了摆脱滞涨状态而限制上市公司发放现金股利,于是上市公司不得不采用股票回购的方式变相发放现金股利。此后随着股票回购的逐渐推广,它已成为西方资本市场中一种重要的资本运作方式。我国资本市场与国外相比起步较晚,直到2005年6月《上市公司回购社会公众股份管理办法(试行)》颁布实施后,股票回购事件才逐渐增多。考虑到我国资本市场和国外资本市场存在一定的差异,股票回购行为对我国资本市场上参与者的影响如何呢?

从理论上讲,股票回购会减少资本市场上股票的供应量,进而在营业收入和净利润不变的情况下增加公司的每股盈余和每股净资产,从而使基于财务报表的业绩得到提升,帮助投资者提升投资信心。也就是说,股票回购将导致企业每股盈余变化从而影响上市公司的股价。那么,证券分析师作为资本市场重要的参与者,是否会充分关注上市公司的股票回购事件呢?同时,从信号传递理论出发,企业通过股票回购向资本市场上传递出公司股票被严重低估的信号或者说向市场传递出公司积极的正面形象,上市公司股票回购事件能否影响证券分析师对上市公司盈余预测的准确性呢?上市公司信息透明度是否会影响上述预测偏差呢?目前,很少有文献关注到这些问题。因此,本文拟研究股票回购对分析师行为和后果的影响,为股票回购对证券分析师预测行为及结果提供经验证据,以促进资本市场上投资者理性看待上市公司股票回购行为。

本文以2005—2016年发生社会公众股股票回购的公司为样本,研究股票回购对证券分析师预测的影响。研究结果显示:分析师充分关注了上市公司的股票回购行为,且股票回购数量越多、回购比例越大,分析师的关注度就越大,其乐观预测偏差也越大。进一步研究发现,在信息透明度越高的公司中,分析师乐观预测偏差受到股票回购的负面影响越小。本文运用实证分析的方法,为股票回购对分析师预测行为及结果的影响提供了经验证据,帮助投资者更加理性客观地看待上市公司股票回购行为。

二、文献回顾与研究假设

(一)文献回顾

就现有文献来看,国外学者对于股票回购行为的研究起步较早且成果较为丰富,对股票回购的研究关注范围相对广泛;国内学者则主要从动机的角度研究上市公司股票回购行为。归结起来主要包括以下几个方面:

1.税负假说。该假说认为上市公司利用股票回购行为减少权益资本,适当提高企业负债水平以获取节税效应,从而优化上市公司资本结构和增加公司价值。比如,Pugh和Jahera(1990)研究发现,公司宣布股票回购产生的非正常报酬与上市公司负债比率变化显著正相关,反映出上市公司可以利用股票回购来调整资本结构。Dittmar(2000)认为,公司通过举债来回购股票,不仅能够获取抵税效应,也能够优化资本结构、提升企业的价值。我国学者干胜道等(2010)系统研究了股票回购影响企业价值的路径。徐国栋等(2003)研究股票回购时论述了股票回购的避税假说,得出类似结论。

2.信号假说。基于管理权与经营权分离、外部股东信息不对称等原因,当上市公司管理层认为公司股票被低估时,他们往往会选择通过回购股票的形式改变资本市场上投资者对公司的看法,从而影响公司股价和对经营业绩的预期。Ikenberry等(1995)研究发现上市公司股价被低估是股票回购的主要原因之一。我国学者黄虹等(2009)比较全面地研究了股票回购信号效应问题,并比较了信号效应在中国内地、中国香港和纽约三地股市中的差异。

3.基于减少现金流量的代理成本假说。该假说认为上市公司管理者为了避免将多余的自由现金流浪费在回报较低的项目上而选择股票回购,尽可能降低持有过多的现金流量引起的代理成本。Nohel和Tarhen(1998)曾指出,利用公开市场回购(OMR)可以减少自由现金流所产生的代理成本。我国学者王剑等(2014)也认为利用股票回购可减少现金流量。

4.管理层激励假说。随着股票以及股权期权在高管激励中的流行,许多学者开始从高管激励的角度研究公司股票回购的问题。比如,Barth和Kasznik(1999)研究发现,上市公司股票回购计划与高管股权激励方案规模显著正相关。Bens等(2003)也得出上市公司股票回购与员工股票期权呈显著正相关关系,那些采用股票期权激励员工的公司更倾向于股票回购。

5.财富转移假说。财富转移假说认为,股票回购主要表现为财富由债权人向股东、由出售股票的股东向持有股票的股东以及由同行业非回购公司向回购公司的转移,并不能产生新的价值。这种行为相当于将一部分资产返还给股东,导致公司欠债权人的债务价值减少、股东权益增加。Otchere和Ross(2002)在研究时发现,股价变动幅度越大,财富在公司之间的转移就越多。

总体来说,已有文献主要关注股票回购的动机,也得出了较为丰富的成果。同时,尽管也有一些文献研究股票回购的市场反应(兰春华等,2013;耿志睿等,2017),但很少有文献关注证券分析师对股票回购的态度以及股票回购是否会影响分析师预测。因此,本文研究股票回购、分析师关注度与盈余预测准确度之间的关系,试图分析股票回购如何影响分析师行为以及后果,以期丰富股票回购的研究。

(二)研究假设

一般来说,资本市场上证券分析师的任务主要是通过合理的证券研究行为以承担起增加有效信息供给、引导理性投资行为以及提升证券市场效率等职责和使命(张宗新等,2016)。所以,证券分析师会关注引起公司盈余信息变化的各种重要因素,而股票回购是指上市公司从股票市场上购回本公司发行在外股票的行为,它能够导致公司流通在外的股票数量降低。在公司净利润没有发生变化的情况下,股票回购将导致公司每股盈余增加从而影响公司的股价,所以公司股票回购会引起分析师的广泛关注。另一方面,股票回购在国外比较普遍,而国内股票回购事件则相对较少。所以,一旦公司出现股票回购事件则必然引起分析师的关注,并且回购数量越多可能导致分析师的关注度越高。

基于上述分析,本文提出如下假设1:

H1:股票回购与分析师关注度显著正相关。

从证券公司对分析师造成压力的角度分析,由于我国证券分析师绝大多数受雇于各大证券公司,证券公司为了维护与客户之间的关系以及公司效益,往往会对分析师的独立分析预测行为施加压力,使其出具较为乐观的预测结果;另一方面,证券分析师为了提高预测精准度,通常会通过与管理层的沟通获取有价值的信息,导致管理层有机会对分析师的分析造成影响,向分析师提供较为乐观的公司数据,同时要求分析师出具配合管理层行为的盈余预测报告。从这个角度看,分析师有可能为了配合公司股票回购行为而出具更乐观的盈余预测报告。

从投资者对分析师造成影响的角度来看,股票回购被认为是公司向投资者传递的积极信号,会引起投资者乐观情绪进而影响分析师的预测行为。尽管证券分析师作为专家,能够通过专业能力独立客观地预测公司盈余,但是可能会受到“羊群效应”的影响。已有文献研究发现,投资者情绪会影响分析师盈利预测偏差(周冬华等,2016),且个人、机构投资者情绪越乐观,证券分析师的乐观偏差越大。同时,股票回购传递的积极信号会影响分析师对公司未来经营业绩的预期和信心,导致分析师更加看好股票回购公司的前景。

基于上述分析,本文提出如下假设2:

H2:股票回购与分析师乐观预测偏差正相关。

众所周知,证券分析师往往会通过对某一个公司的深入分析,结合对宏观层面经济政策的把握以及中观行业分析,对该公司未来的盈余进行预测。分析师进行盈余预测通常会用到两种信息:一种是上市公司公开发布的信息,另一种是分析师实地调查搜集得到的信息。这两种信息中,虽然后者可靠性更高,但操作难度较大、同时成本投入高,故证券分析师主要依赖上市公司提供的公开信息进行预测。因此,如果该公司信息透明度较差,那么势必会误导分析师对公司的认知,进而降低其盈余预测准确度。同理,对于那些信息透明度较高的上市公司,分析师做出的盈余预测准确度将更高。因此,本文预测在上市公司信息环境较好的情况下,股票回购导致的乐观预测偏差程度将更低。

基于上述分析,本文提出如下假设3:

H3:信息透明度会降低股票回购导致的乐观预测偏差程度。

三、研究设计

(一)样本选择

股票回购大致分为以下四种:社会公众股回购、定向回购、限制性股票回购和质押回购。由于其他三类具有一定特殊性,为保证结论准确性,本文只将2005—2016年进行社会公众股回购的上市公司作为研究对象。

除此之外,本文样本剔除了下列公司:(1)剔除了金融类上市公司;(2)剔除上市公司回购H股、B股事件,样本限定为存在A股回购的上市公司;(3)剔除数据不全的上市公司。最终符合研究要求的一共有99家上市公司,其他财务数据来自国泰安数据库。为了消除极端值对本文结果的影响,本文对所有的连续变量在上下1%的水平上进行Winsorize处理,数据采用stata12.0处理。

(二)模型设计

为了检验本文的研究假设,构建以下模型:

其中,Attention表示分析师关注度,以分析师关注的数量衡量;Optimism表示分析师乐观预测偏差;amount表示公司回购股票数量;per表示公司股票数量占流动在外股票数量比例;size表示企业规模;lev表示企业资产负债率;roa表示资产净利率;growth表示营业收入增长率;share表示股权集中度,用第一大股东持股比例衡量;soetype表示企业产权性质。如果是国有取值1,否则取值0;另外,本文对年份(year)和行业(industry)进行了控制,详见表1。

四、实证结果及分析

(一)描述性统计

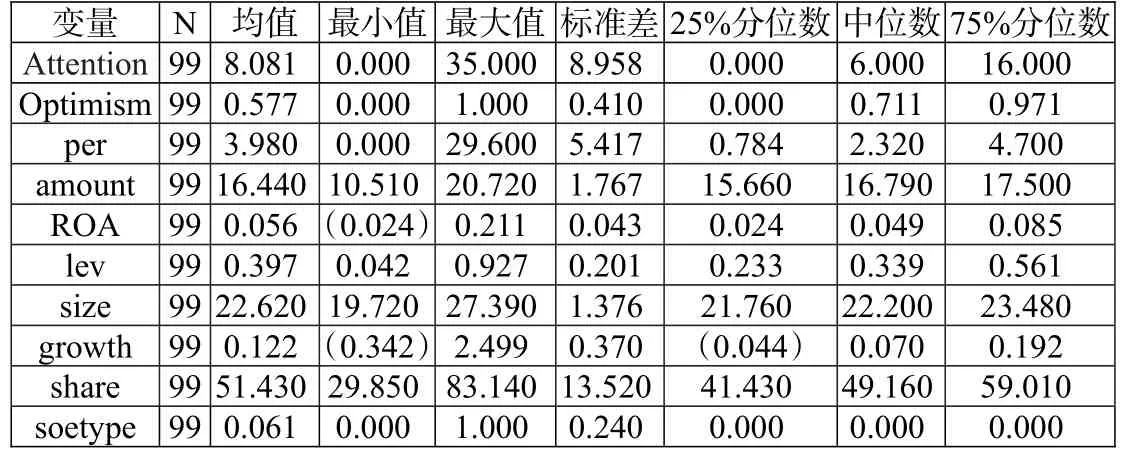

表2显示了本文主要变量的描述性统计。分析师关注度(Attention)的均值和中位数分别为8.081和6;分析师预测乐观偏差(Optimism)的均值和中位数分别为0.577和0.711;样本公司回购股份比例(per)的均值和中位数为3.980和2.320;股份回购数量(amount)的均值和中位数分别为16.44和16.79,反映出股票回购整体水平相对较低;样本公司的总资产净利率(ROA)均值和中位数分别为0.0559和0.0487,说明整体上样本公司盈利水平处于中上水平;资产负债率(lev)的均值和中位数分别为0.397和0.339,反映出股票回购公司资产负债率相对较低,具有充足的资金回购本公司股票;公司规模(size)的均值和中位数分别为22.62和22.20,说明股票回购的公司规模相对较大;成长性(growth)的均值和中位数分别为0.122和0.0699,反映股票回购公司成长性相对适中;股权集中度(share)的均值和中位数分别为51.43和49.16,说明股票回购公司股权集中度较高。

表1:主要变量的定义

(二)相关性分析

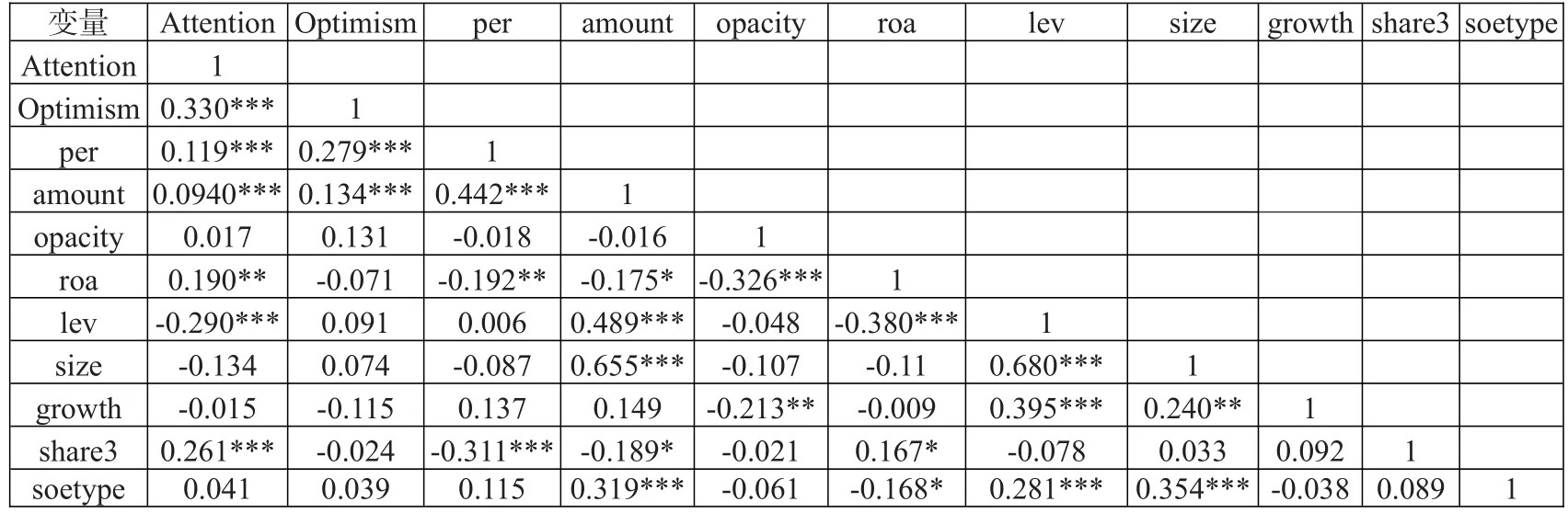

表3为本文主要变量的相关性分析。可以看出:股票回购数量(amount)和股票回购比例(per)与分析师关注度(Attention)在1%的水平上显著正相关,说明股票回购数量越多、比例越大,分析师的关注度也越高,在一定程度上验证了H1;股票回购数量(amount)和股票回购比例(per)与分析师预测乐观偏差(Optimism)在1%的水平上显著正相关,反映出股票回购会导致分析师乐观预测偏差,验证了H2;各个变量之间相关系数较小,说明本文数据不存在严重的多重共线性问题,控制变量选取得当;主要变量之间的相关关系与本文假设保持一致。

(三)回归分析

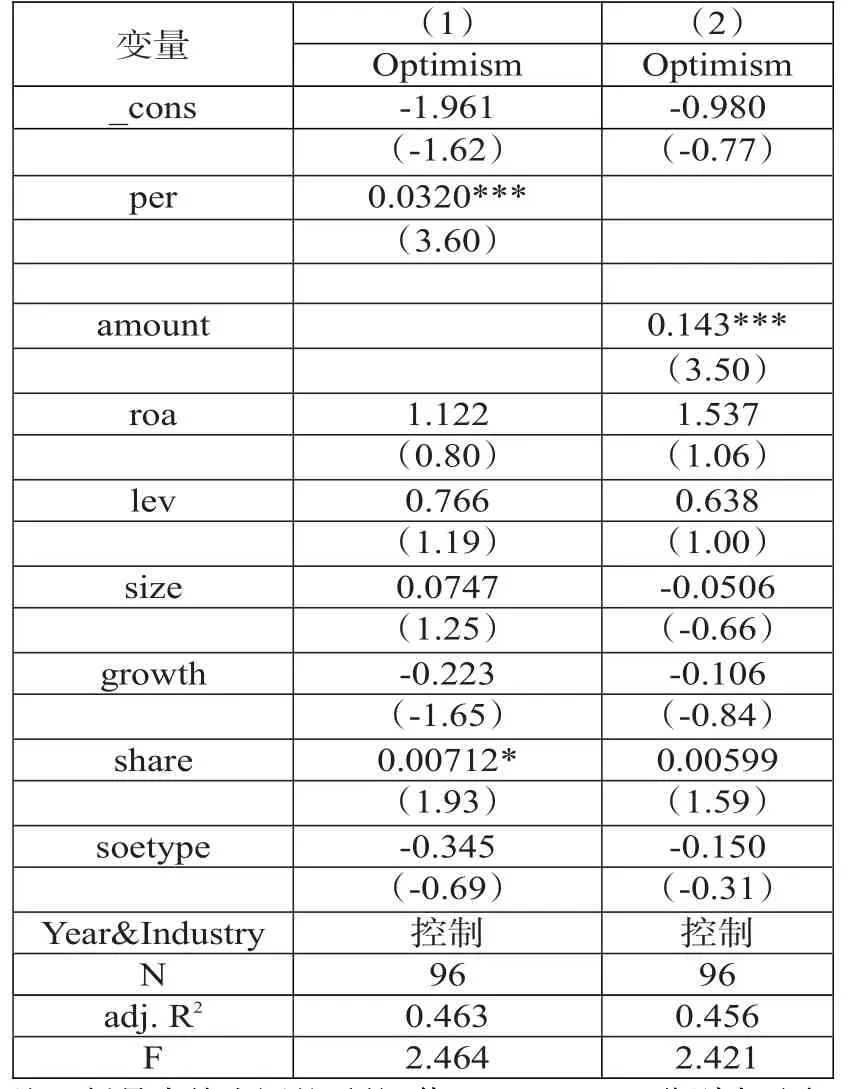

1.股份回购和分析师关注回归分析。表4显示了股份回购和分析师关注之间的关系。可以看出:股份回购的比例与分析师关注的回归系数分别为1.160(T值2.85)和0.748(T值2.97),且都在1%的水平上显著为正。此外,股份回购的数量与分析师关注的回归系数分别为4.842(T值4.24)和7.039(T值3.81),且都在1%的水平上显著为正。这说明股份回购与分析师关注度呈显著正相关,证明了H1,从而说明公司的股票回购事件能够引起分析师充分关注,并且回购的股票数量越多、比例越大,分析师的关注越高。

2.股份回购和分析师预测。表5显示了股份回购和分析师乐观预测偏差之间的关系。从中可以看出:股份回购比例和股票回购数量与分析师预测乐观偏差之间在1%的水平上显著正相关,回归系数分别是0.032(T值3.60)和0.143(T值3.50),且在1%的水平上呈正相关关系。这说明分析师对于存在股份回购的公司预测乐观偏差更大,符合本文假设2。控制变量回归结果与前文相类似,不再赘述。

表2:描述性统计

表3:主要变量相关系数

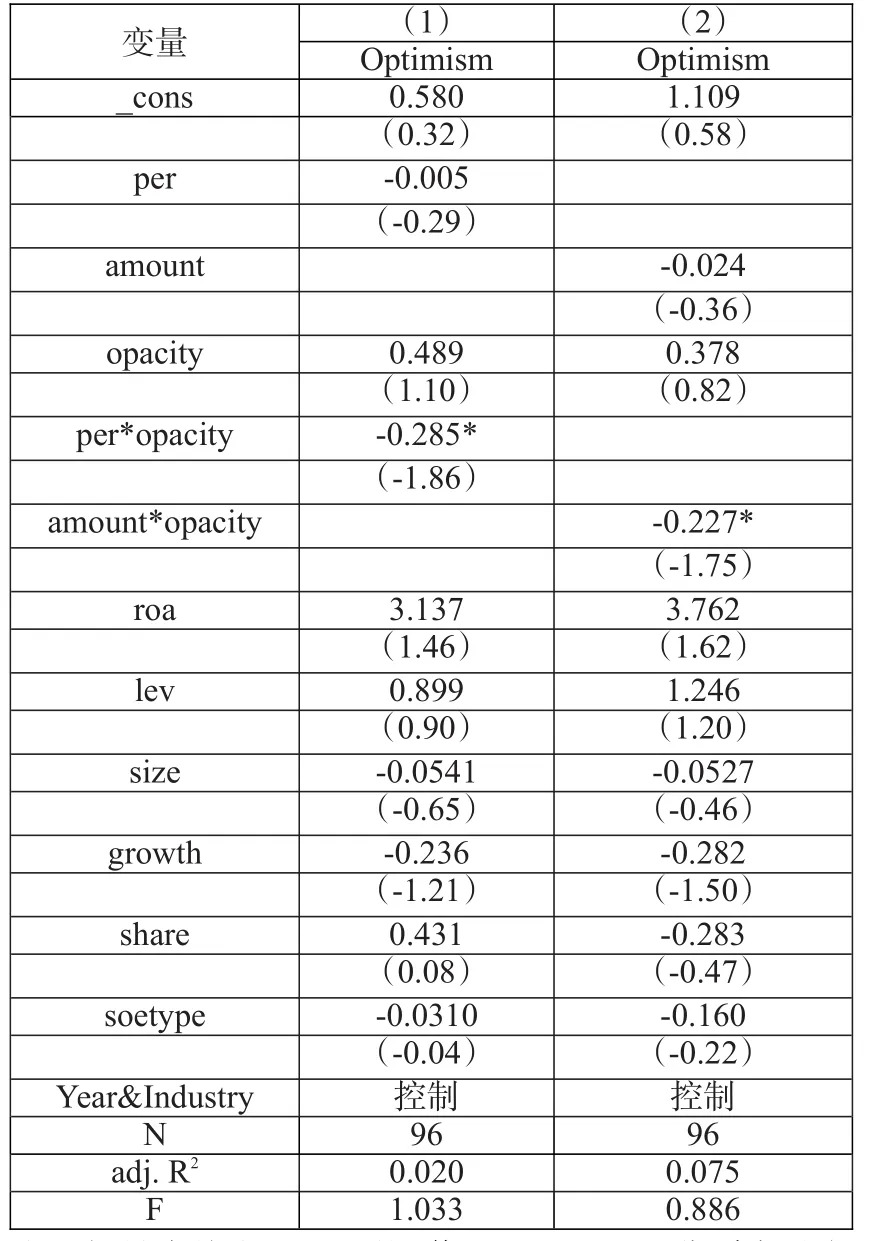

3.股份回购、信息透明度和分析师预测。表6显示了信息透明度对于股份回购与分析师乐观偏差关系的调节作用。信息透明度与股份回购比例以及股份回购数量的交互项与分析师预测乐观偏差回归系数分别为-0.285(T值-1.86)和-0.227(T值-1.75),信息透明度会降低股票回购导致的乐观预测偏差程度,验证了H3,反映出透明度越高,分析师越不容易受到股票回购的影响。

表4:股份回购和分析师关注度

表5:股份回购和分析师乐观预测偏差

表6:股份回购、信息透明度和分析师预测

五、研究结论与启示

在对已有文献进行回顾的基础上,同时基于近年来我国上市公司股票回购行为日益增多的经济环境背景,本文以2005—2016年发生社会公众股股票回购的公司为对象,通过实证分析法研究社会公众股股票回购对分析师预测的影响。研究结果表明:证券分析师充分关注了上市公司的股票回购行为,且股票回购数量越多、回购比例越大,分析师的关注度就越大,分析师的乐观预测偏差也越大。进一步研究发现,在信息透明度越高的公司中,证券分析师乐观预测偏差受到股票回购的负面影响越小。本文提供了股票回购对分析师预测行为及结果影响的经验证据,有利于促进资本市场上投资者理性看待上市公司股票回购行为。

本文的启示有两点:第一,分析师应该提升综合专业技能,增强对上市公司的了解,获取更多关于上市公司的特质信息,从而提升对上市公司信息的分析能力以及对上市公司盈余的预测精度,为资本市场上的投资者投资决策提供更高质量的分析和预测信息,进而促进资本市场资源配置效率的提升。第二,从投资者的角度来看,应该理性看待上市公司管理层的行为,不能过度迷信分析师的盈余分析和预测,应提高自身的专业分析水平,提升自己对被投资企业的了解和认识,从而作出更加合理的决策。

[1]Pugh I,John S,Jahera J.1990.Stock Repurchases and Excess Returns:An Empirical Examination[J].The Financial Review,25(1).

[2]Dittmar,Amy K.2000.Why do Firms Repurchase Stock?[J].The Journal of Business,73(3).

[3]Ikenberryj,Lakonishok,Vermaelent.1995.Market Under-reaction to Open Market Share Repurchases[J].Journal of Financial Economics,(39).

[4]Nohelt,V Tarhen.1998.Share Repurchases and Firm Performance:New Evidence on the Agency Cost of Free Cash Flow[J].Journal of Financial Economics,(49).

[5]Barth,Mary E,Kasznik R.1999.Share Repurchase and Intangible Assets[J].Journal of Accounting and Economics,28(2).

[6]Bakerh K,Powell G E,Veit E T.2003.Why Company Use Open Market Repurchase:AManagerial Perspective[J].The Quarterly Review of Economics and Finance,(43).

[7]Otchere,Isaac,Matthew R.2002.Do Share Buy Back Announcements Convey Firm-specific or Industrywide Information?A Test of the Undervaluation Hypothesis[J].International Review of Financial Analysis,(11).

[8]徐国栋,迟铭奎.股票回购与公司价值——理论与实证分析[J].管理科学,2003,(4).

[9]干胜道,林敏.论股票回购影响企业价值的路径[J].财经科学,2010,(1).

[10]黄虹,刘佳.中国公司股票回购效应——基于三地股市的比较研究[J].经济管理,2009,(8).

[11]王剑,黄锦春.现金股利与股票回购公告效应比较研究[J].商业研究,2014,(1).

[12]吕兆德,杜炳昕.公开市场股票回购:信息传递还是机会主义[J].财会月刊,2016,(15).

[13]兰春华.我国上市公司股票回购公告的市场反应研究[J].会计之友,2013,(34).

[14]耿志睿,季佳宁.上市公司股票回购、盈余管理与市场反应[J].商场现代化,2017,(2).

[15]张宗新,杨万成.声誉模式抑或信息模式:中国证券分析师如何影响市场?[J].经济研究,2016,(9).

[16]周冬华,赵玉洁.证券分析师盈余预测乐观倾向:利益关联还是启发式认知偏差?[J].管理评论,2016,(1).