政策驱动 健康促进 服务创新

2018-03-06邱麦平

邱麦平

现阶段,中国整体经济企稳,家电行业处于盘整期,结构升级明显。2017年家电市场多种品类量价同增,市场消费升级明显,空调、洗碗机、空气净化器等多个品类实现双线齐涨。受国家供给侧改革、清洁能源等政策导向以及消费升级等需求导向的影响,家电市场表现出结构升级为主,成本上涨为辅,均价上行的主旋律。

政策商机驅动产业发展与产品布局

煤改电、煤改气加速推进。以云南昆明为例,十三五期间,2017年4月主城区天然气置换完成, 2017年全年推进20个乡镇供气任务。贵州2017年将新增覆盖20个县,江西2020年实现“气化江西、县县通气”。

国家发展改革委为支持北方地区加快实现清洁供暖,在适宜“煤改电”的地区,对各省份确定的居民合理采暖电量,执行第一档居民电价;对天然气资源有保障、适宜“煤改气”的地区,居民“煤改气”采暖用气销售价格,按居民用气价格执行。在中央财政支持北方地区冬季清洁取暖试点工作的启动下,环保部督查持续推进,河北、山西等地以及国家电网等相关企业也纷纷发布供暖、电能替代等相关规划。

试点城市因地制宜,多措并举,重点针对城区及城郊,积极带动农村地区,从“热源侧”和“用户侧”两方面实施清洁取暖改造。一是加快热源端清洁化改造,重点围绕解决散煤燃烧问题,按照“集中为主,分散为辅”、“宜气则气,宜电则电”原则,推进燃煤供暖设施清洁化改造,推广热泵、燃气锅炉、电锅炉、分散式电(燃气)等取暖,因地制宜推广地热能、空气热能、太阳能、生物质能等可再生能源分布式、多能互补应用的新型取暖模式。二是推进用户端建筑能效提升,严格执行建筑节能标准,实施既有建筑节能改造,积极推动超低能耗建筑建设,推进供热计量收费。

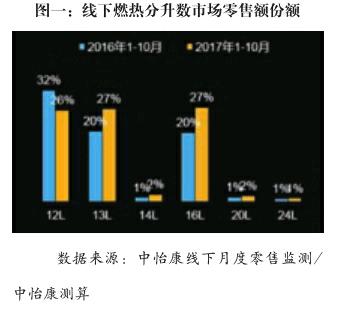

宏观政策对燃气热水器的发展非常有利,拉动需求促进产品大容积化发展,如图一所示,线下销售中12L的产品呈下降趋势,由2016年1~10月份的32%下降到2017年1~10月份的26%,13L以上的产品均呈上升趋势,13L、16L产品均从20%增长到27%,增长较为明显。20L也有略有增长。据中怡康测算,燃气热水器2017年1~10月零售额同比增长12.5%。

热水器市场尽管量额规模同比双双下滑,但燃气热水器仍保持着领先优势,在热水器大盘中的比重继续攀升,且均价增幅也超过电热。

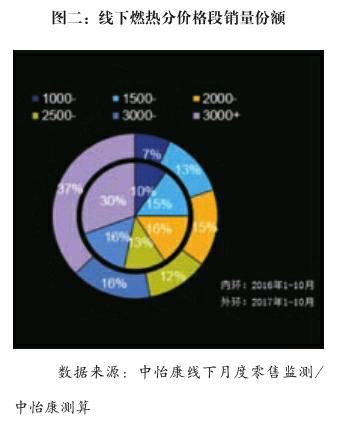

如图二所示,3000元以上的产品销量份额由2016年1~10月份的30%增长到2017年1~10月份的37%,2500元~3000元的产品零售量份额保持16%的不变,2500元以下的产品零售量份额均呈下降趋势。燃气热水器高价位段产品销量份额向好。

新品类处于快速上升期。其中壁挂炉销量同比增长48%,销售额同比增长52%。2017年1~10月壁挂炉线下市场零售额增长较快,上海83%,南京342%,延安182%。空气能产品在“煤改电”等政策的带动下也持续扩张,在各渠道均保持上升趋势。热泵热水器销售量同比增长16%,销售额同比增长26%。

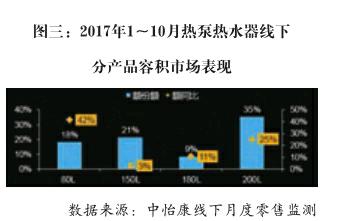

与此同时,产品高端化趋势在热泵热水器产品也充分体现。如图三所示,热泵热水器市场以200L的产品为主流,市场销售额份额达35%,同比增长在25%。但以80L的产品增幅最高,同比增长为42%,市场份额为18%。

消费升级为家电产业带来的机遇是巨大的,在满足人民对美好生活的追求上,中国家电行业和企业高端化、智能化和生态化的供给侧改革已经在路上,以用户需求为中心的产品结构变革正当时。除了对产品品质要求的持续提升,对多元化家电市场需求的不断满足,家电企业和渠道商在商业模式上也不断推陈出新。

健康产业商机带动健康类家电增长

曾有业内人士预测,到2020年前后健康产业将达到8万亿元的市场规模,年均增长26%。马云也曾说,下一个超过他成为首富的一定在健康行业。政策层面,“全民健康”已经上升到国家战略。2016年国家就发布全民健康蓝图,将普及健康生活、优化健康服务、完善健康保障、发展健康产业、建设健康环境作为“健康中国”战略的5个重点;而后更是颁布《“健康中国2030”规划纲要》,着重提出健康产业规模将显著扩大,而今年政府报告中又强调进一步实施健康中国战略。

从产品层面看,目前健康类电器种类繁多,按功能划分可划分为具有疗养保健作用的电器、促进人体健康的电器、对人体健康没有危害的电器即环保电器。家电作为能够提升人们幸福感的载体,促进人体健康的健康家电需求则更为普遍,企业创新发展的空间也将更大。当前健康家电市场已经逐步由起步阶段过渡到快速成长阶段,传统家电健康化加剧,新兴的健康家电品类快速成长。

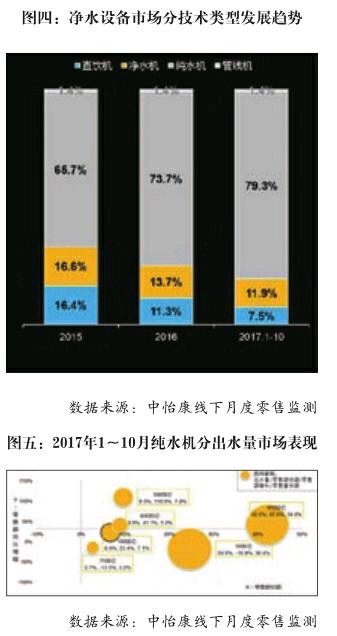

环境电器方面,健康意识正促使环境家电越来越受关注,如空气净化器、新风系统、净水设备。其中净水市场的发展,以技术与外观并重。今年纯水机市场表现更好,如图四所示,市场份额由2015年的65.7%上升到2017年1~10月份的79.3%。

如图五所示,从纯水机的出水量上分析,市场以400加仑的产品为主。400加仑出水量的产品零售额份额为42.2%,零售额同比增长为42.8%,零售量份额为34%。但消费升级现象明显,500加仑以上的产品同比增长很高,其中,500加仑的产品零售额份额为9.5%,零售额同比增长高达110.5%,零售量份额为7.8%。600加仑出水量的产品零售额份额为8.8%,但零售额同比增长高达41.1%,零售量份额为5%。endprint