基于信用溢价的融资租赁企业信用风险的测度

2018-03-06任维哲陆启浩中国西安丝绸之路研究院西安财经学院经济学院陕西西安710100

任维哲,刘 浴,陆启浩(1.中国(西安)丝绸之路研究院;.西安财经学院 经济学院,陕西 西安 710100)

一、引 言

融资租赁行业在中国经济增速下行的大背景下依然保持着营业收入的大幅增长,以渤海金控为例:该公司2016年实现营业总收入242亿元,同比上升147%,其中租赁业务创造的营收占64%。融资租赁作为不同于银行信贷业务的一项新型融资方式,与银行信贷相比有几个重要特点:其一,融资租赁资金的借贷与偿还都围绕标的物展开;其二,融资租赁必定属于长期借贷;其三,融资租赁存在标的物所有权的转换;其四,融资租赁中承租人属于重资产结构的制造业[1]。

根据融资租赁的特点可知,信用风险仍是融资租赁企业所面临的最主要的风险。中国融资租赁业还没有达到使用计量模型来管理信用模型的阶段,但在其他金融机构中信用风险的计量已经取得了大量的研究成果。本文参考商业银行信用风险计量方法,在KMV理论的基础上更进一步利用信用溢价刻画信用风险[2]。KMV模型与Credit Metric模型是目前现代信用中最主要的两种模型,但两种模型的适用性、侧重点及输出结果都完全不同:对于金融机构而言,KMV模型多用于有贷款需求的标的企业资质审查;而Credit Metric模型多用于衡量金融机构信贷资产面临的风险大小,是一个动态的过程。Credit Metric模型基于在险价值(VaR)进行计算,多用于金融机构对自身的信贷资产可能出现最大损失的计量,但是Credit Metric模型需要成熟的信用等级评价体系,在中国的适用性不强;KMV模型是以期权定价理论为基础的违约预测模型,只要一家公司财务披露详尽便可计算出其违约概率,KMV模型认为相同违约距离的公司具有相同的违约冲动,违约率便是样本里相同违约距离的企业中违约公司数量的占比。总之,虽然KMV模型在中国使用率非常高,但违约率的衡量只是发生在贷款行为发生之前,金融机构信贷资产未来可能出现的最大损失才是对信用风险的准确衡量。

二、信用风险量化相关理论

风险是指决策者在面临不确定情况时作出决策并承担由此带来自身利益的增加或者减少[3],信用风险的量化模型主要经历了两个阶段:第一阶段中,信用风险的度量是根据贷款公司的财务比率基础信息而建立的单变量模型以及后来产生的多变量模型,以Logistic模型、Probit模型、Z计分模型和ZETA模型为代表,运用这一类模型可预测某种性质事件发生的可能性,从而规避此类风险的发生;第二阶段中,由于整个市场借贷规模上升,传统的信用风险管理方法已无法应对市场多样性的变化,以资本市场理论和信息科学为支撑的信用风险模型便应运而生,例如基于股票价格的KMV模型、J.P.Morgan的Credit Metric模型、CBFB的Crredit Risk+模型。

信用溢价指的是剩余期限与现金流结构相同的企业债和国债的到期收益率之间的差异[4]。通常用来代表二级市场企业债的信用风险,其信用溢价越高风险越大。中国企业债流动性不足,与其他种类债券相比,交易量也明显偏低[5],但是中国股票二级市场交易活跃,较债市相比可以更加全面反映市场信息。因此,本文采用承租人公司二级市场股票价格来替代企业债计算信用溢价。

对于融资租赁公司而言,租赁资产的租金能否得到偿付取决于承租人的市场价值是否高于其债务[6]。在期权理论下,可将出租人看作卖出看跌期权的一方;将每年的租金偿还看作债务利息,其支付相当于卖出一份承租人资产的看跌期权;将承租人看作买入看跌期权的一方且因融资租赁资金偿还是分期进行,所以承租人在租金偿付完之前,每当发生资产价值下跌到负债之下时,承租人均可履约买入看跌期权(即承租方违约)。根据融资租赁业务具有的期权性质,可使用KMV模型计算其资产价值波动与违约距离。

期权定价普遍以Black-Scholes模型作为定价基础,即:

E=V·N(d1)-D·e-r·t·N(d2)

其中E作为股权价值,Merton提出的内生信用溢价公式为[7]:

其中V是标的资产价值;D是承租企业债务,也是企业的违约点;r是无风险年利率;t是债务期限;σV是资产的波动率;N(·)是标准正态分布函数。市场上可以直接观测到只有股票价值和股价收益率的波动率,故需通过股权价值收益率的波动率计算承租人的资产价值V以及资产价值的波动率σV。根据Black-Scholes公式,股权价值波动率σE和资产价值波动率σV之间的关系为:

其中股权价值E可以用企业的流通股股数、每日收盘价、非流通股股数、每股净资产来计算;股权价值的波动率σE采用目前对中国股市波动率最好的建模方法GARCH(1,1)模型进行估计和拟合,并用Matlab软件进行运算。

三、各参数计算与实证分析

(一)数据来源

从中国融资租赁资产行业分布看,融资租赁资产总额排名前五位的行业分别是:交通运输设备、通用机械设备、工业装备、建筑工程设备、基础设施及不动产,前五大行业融资租赁资产总额占总融资租赁资产总额的50.0%[8],见图1。

图1 2014年融资租赁资产行业分布情况图

以建筑工程设备行业为例,大型建筑企业在项目施工过程中会经常采用转租赁的方式加速施工生产。大型建筑公司作为工程承包方,会将项目工程各分部或分项工程承包给专业的分包企业,而分包企业在实施工程之前则需采购的一些专项设备就来自于总承包方的转租赁,而大型建筑企业就是融资租赁的承租人[9]。

本文以从事建筑施工总承包项目的A股上市公司北新路桥(002307)为例,计算其信用溢价。收集北新路桥2014年1月1日—2017年5月9日每个交易日收盘价、每个季度的每股净资产、流动负债、长期负债、流通股股数、非流通股股数、每日无风险利率,共采集到818天的观察数据。本文设定债务到期时间为1年,无风险年利率采用SHIBOR银行间隔夜拆借利率[10]。

(二)参数计算

1.计算股权价值E。中国A股上市公司的股权分为二级市场可交易的流通股与非流通股,流通股通过每日收盘价确定其价值,而非流通股根据每股净资产来确定其价值,所以上市公司股权价值E的计算公式为:

E=CLOSE*TRADSHARE+BVPS*

NONTRADSHARE

其中CLOSE为每日收盘价,TRADSHARE为流通股股数,NONTRADSHARE为非流通股股数,BVPS为每股净资产,股权价值E可由收集的上市公司数据简单计算得出。收集北新路桥2014年1月1日—2017年5月9日每个交易日的流通股股数、非流通股股数、每日收盘价、每股净资产,便可得到818个股权价值E的样本数据。

2.计算违约点D。KMV模型假设:当公司资产价值等于公司债务的账面价值时,公司一般不会选择违约,而且负债总额中的长期负债并没有带给公司过多的偿还债务的压力,公司违约时的资产价值被定义为违约点,违约点位于流动债务与债务总额这个区间之内,其计算公式为:D=SL+K*LL,其中SL是流动负债,LL是同期的长期负债,KMV模型选取K=0.5来确定违约点,违约点D也可由收集到的上市公司数据简单计算得出。收集北新路桥2014年1月1日—2017年5月9日每个交易日的流动负债、长期负债,便可以得到818个违约点D的样本数据。

(1)股权价值收益率估计前的分析:将817天的股权价值E的日收益率进行ACF和PACF检验,以检验金融时间序列的相关性;用日收益率平方的ACF来检验金融时间序列的高阶相关性;由均值残差Ljung-BoxQ和ARCH检验可检验金融时间序列的ARCH效应,通过这些先验诊断可以确定金融时间序列的特性,为估计模型选择奠定基础[13],见图2~5。

图2 日收益率图

图3 自相关系数图

图4 偏自相关系数图

图5 平方自相关系数图

从图2~5可以看出:股权价值收益率具有波动聚集性(收益率的一个大的波动后面接着一个大的收益率波动,而一个小的波动后面的波动也比较小)[14];日收益率自相关与偏自相关截尾;平方自相关有明显的相关性。

Q检验在软件的输入公式:

[H,pValue,Stat,CriticalValue]=lbqtest(returne1-mean(returne1),[10 15 20],0.05),得出结果见表1。

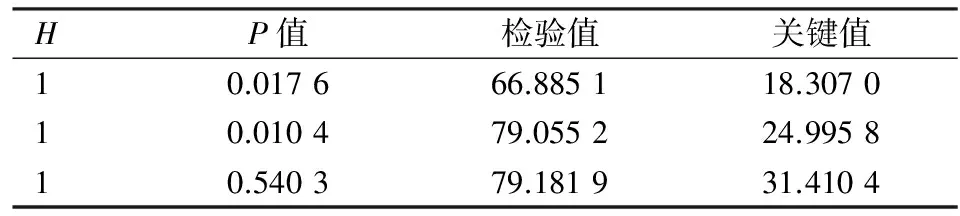

表1 Q检验计算结果表

ARCH检验在软件的输入公式:

[H,pValue,Stat,CriticalValue]=archtest(returne1-mean(returne1),[10 15 20],0.05),得出结果见表2。

表2 ARCH检验计算结果表

Q检验H=0,说明序列总体样本具有随机性;ARCH检验H=1,说明序列具有ARCH效应。

(2)GARCH模型参数计算及检验:GARCH模型通式为GARCH(p,q),由两部分组成,分别是均值方程与方差方程:

yt=μ+εt(均值方程)

依据金融数据常用的GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、GARCH(1,3)几个模型对817天的股权价值E的日收益率进行t检验,最后只有GARCH(1,3)模型中各项参数统计量根据t统计量在5%的置信水平下显著,故收益率数据可以建立GARCH(1,3)模型测算方差,GARCH(1,3)模型通用方程为:

yt=μ+εt

通过软件输入公式可得各参数估计值预期t检验值:

Mdreturne1=garch('GARCHLags',1,'ARCHLags',3,'Offset',NaN)

EstMdreturne1=estimate(Mdreturne1,returne1)

运行后得到计算结果,见表3。

表3 GARCH(1,3)模型计算结果表

根据t检验值,可见各参数在5%的置信水平下显著。

GARCH(1,3)条件平均值与条件异方差方程:

E=0.002 683 5+εt

根据GARCH模型系数要求,GARCH (1,3)条件异方差各参数大于0,0.056 581 7+0.922 605<1,满足平稳条件。此处得到的σt就是股权价值E的波动率σE,股权价值E与其波动率σE是可以直接观察计算出的数据,共817项。

(3)计算资产价值与资产价值波动率。根据本文提到的期权定价的4个公式,可以建立非线性方程组,其中已计算出的变量为股权价值E、股权价值波动率σE、违约点D;收集到数据债务时间t、无风险年利率r;需计算的4个未知变量为资产价值V、资产价值波动率σV、内生变量d1与d2。

图6 2014—2016年北新路桥信用溢价统计图

4.计算信用溢价的在险价值。北新路桥信用溢价2014—2017年共有817个数据,数据数量充足,通过Matlab软件使用历史模拟法计算其置信度95%与99%的在险价值。编程公式为:confidence=prctile(zr,[95 99]);display(confidence,'hs'),得出北新路桥信用溢价在置信度95%之下的在险价值为0.088 6,在置信度99%之下的在险价值为0.427 5。

信用溢价与信用风险成正比关系。图6中共显示了817个交易日中上市公司北新路桥的风险溢价值,可明显看出2014年7月14日、10月14日、2016年1月28日、2017年1月15日、2017年5月3日信用溢价出现突然增大;对比北新路桥公告可以发现,在信用溢价剧烈波动的交易日北新路桥出现了股价的连续涨停与重要财务变动,这种变动对发展其业务的融资租赁公司而言都是信用风险的体现。本文使用历史模拟法得出北新路桥信用溢价在两种置信度下的在险价值,由此可以推断在下一个持有期,投资北新路桥与投资无风险资产之间的收益率之差,其实证表明信用溢价对风险的度量是有效的。

四、结 论

通过信用溢价来量化融资租赁企业的信用风险是对KMV模型的延伸,而通过计算信用溢价的在险价值,在一定程度上丰富了计算融资租赁行业承租人公司违约信用风险在险价值的计量方法。然而,本文还有很多不足之处,历史模拟法计算在险价值具有局限性,而且放大了风险的数值,应当拟合信用溢价为Beta分布,再采用蒙特卡罗模拟法进行计算数值更加精确;同时,若样本中参考多家固定行业上市公司,则可进行行业内对比以增加说服力。

[1] 王筝.金融租赁公司风险管理体系构建初探[J].中央财经大学学报,2015(3).

[2] 王宗润,汪武超,陈晓红,周艳菊.我国上市银行信用溢价的实证研究[J].管理学报,2012(7).

[3] 张成虎,武博华.中国P2P网络借贷信用风险的测量[J].统计与信息论坛,2017(5).

[4] 朱慧明,郝立亚,虞克明,等.基于MCMC模拟的贝叶斯复合状态信用溢价模型研究[J].中国管理科学,2011(3).

[5] 秦军.关于我国企业债券市场发展的思考[J].金融与经济,2010(5).

[6] 程东跃.我国金融租赁风险管理研究[D].浙江大学,2005.

[7] Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].The Journal of Finance,1974(2).

[8] 沈宗庆,李孟刚.基于多元Copula函数的融资租赁行业风险相关性研究[J].云南财经大学学报,2016(3).

[9] 杜玉琴.国有大型建筑企业融资方式存在问题及对策[J].铁道工程学报,2012(5).

[10] 扈文秀,韩仁德,卢妮.中国金融资产定价中无风险利率的选择研究[J].经济问题探索,2005(6).

[11] 刘庞庞.期权市场对现货市场波动率影响的实证分析——基于上证50ETF期权上市前后的比较[J].统计与信息论坛,2017(10).

[12] 邹建军,张宗益,秦拯.GARCH模型在计算我国股市风险价值中的应用研究[J].系统工程理论与实践,2003(5).

[13] 李兴绪,崔建福.MATLAB在金融时间序列分析及建模中的应用[J].计算机工程与科学,2004(7).

[14] 江河.基于GARCH模型的上证综指日收益率波动特征研究[J].西安财经学院学报,2011(5).