基于GARCH模型的金融冲击对企业产出影响研究

2018-03-06曹金飞干杏娣复旦大学世界经济研究所上海200433

曹金飞,干杏娣(复旦大学 世界经济研究所,上海 200433)

一、引 言

近年来中国金融市场发生了几次剧烈震荡:如2008年中国政府出台4万亿投资刺激经济,2015年出台7万亿人民币基础设施投资项目,2015年6月中国A股发生了令人震惊的股灾,不到一个月时间上证指数由5 100多点跌到3 300点,接着又跌破2 900点,A股市值蒸发了差不多20万亿元;2016开年股市创下许多历史纪录,A股4天4次“熔断”,6天3次千股跌停,A股市值8天蒸发10万亿元;2014年2月份人民币汇率从6.040 8一直大幅度贬值到现在,等等。这些金融变量的剧烈波动带来的影响被称为金融冲击。随着金融业在中国经济总量中的比重越来越高,金融在中国经济中的地位越来越高,金融冲击对实体经济影响也越来越大,对金融冲击的研究也显得越来越重要。

二、文献综述

关于金融冲击的定义方面:Gordon认为金融冲击是由多方面的宏观经济冲击所决定的[1];Angela Abbate等认为狭义的金融冲击指信贷、股价、房地产价格的震荡,广义的金融冲击是指金融条件不可预知的变化,这里金融条件是用美国的46个金融变量来概括的[2]。目前有关金融冲击的度量方法,总结起来主要有以下几个方面:

(一)向量自回归残差分析法

这种方法是由Bernanke提出的,这是对各种宏观变量进行估计。首先构造一个由货币政策指示变量(联邦基金基准利率、非借入准备金、借入准备金、总准备金)和宏观经济变量(信贷供给、CPI、石油价格指数)组成的VAR模型如下[3]:

(1)

(2)

公式(1)、(2)里Yt、Pt分别表示宏观经济变量和货币政策指示变量,再计算出货币政策项方程的各期残差,然后再将各个货币政策的残差项联立成一个新的SVAR模型如下:

uBR=β(uFFR-uDISC)+vb

uTR=-αuFFR+vd

uNBR=φdvd+φbvb+vs

这里,uBR、uBR、uTR、uFFR、uDISC、uNBR分别代表第一阶段VAR模型中借入准备金、总准备金、联邦基金利率、贴现率、非借入准备金项的残差,对这个联立方程组进行估计,就可以得到金融冲击vs的估计值。但在中国这一模型缺乏适应性,因为基准利率和贴现率受到严格管理,变化较小。

(二)随机游走模型

Paudel的冲击过程有以下三个方程决定[4]:

dt=dt-1+μt-τμt-1

mt=mt-1+ξt

这里,供给冲击和货币冲击被假定为纯随机游走模型,但这个模型只适应于货币市场冲击。

(三)条件异方差的方法

Driver和Moreton采用宏观变量的标准差来对其进行衡量,相比于无条件标准差,条件异方差有着明显的优势,因为它能够很好地将历史信息集纳到分析框架中去[5]。而且,从数据的可得性角度,这一方式的原始数据大多只涉及宏观变量本身。

国外目前对金融冲击对实体经济的影响研究多在对宏观经济的影响上。Alpanda等进行了更深入的研究,在新凯恩斯主义动态随机一般均衡 (NK-DSGE)模型中引入金融冲击,并对金融因素在宏观经济波动过程中的作用进行了考察,研究结果显示金融冲击对产出波动影响显著[6]。还有部分学者研究了金融冲击与宏观经济周期的关系。Choe等发现,股价发行是顺经济周期的[7],Jermann和 Quadrini发现净股本发行是逆经济周期的[8]。而国内研究大都是建立DSGE模型进行研究。鄢莉莉等建立了一个包含有若干种金融市场冲击的模型来研究金融冲击影响,结果显示中国经济产出波动的1/4由金融市场冲击导致[9];王宪勇、韩煦建立一个包括技术冲击和货币冲击的RBC模型,并通过将模型经济的二阶矩与现实经济二阶矩的比较来评价模型的解释力发现:模型经济中的产出、就业、通胀的波动与真实经济接近[10];申琳通过构建基于欧洲经合组织国家的年度面板数据回归模型、部分OECD国家季度面板数据的LSDV模型来讨论失业率与货币供给之间的关系,分析发现两者在统计上存在显著的“U”型非线性关系[11],这些研究只是把金融冲击作为不确定性变量中的一个,并没有单独计算。

鉴于此,本文采用GARCH (1,1)模型来表示金融冲击,并计算来自3个途径的金融变量的条件异方差来反映金融冲击情况,然后利用分析结果和上市公司面板数据,对金融冲击对企业产出的影响进行了实证分析。

三、金融冲击的度量

(一)GARCH模型与金融冲击

由有限参数模型:

(3)

β1ht-1+…+βqht-q

(4)

其中α0>0,αi≥0,i=1,2,…,p,βj≥0,j=1,2,…,q,{εt}为i.i.d序列,εt~N(0,1),且εt与{yt-1,yt-2,…,yt-p}独立。由于金融变量随时期的不同有很大的变化,预测的误差在某一时期相对小,而在某一时期相对大,然后在另一时期又较小,这种变异很可能是由于市场的波动性易受谣言、经济冲击、政府政策变动影响,从而说明预测误差的方差中有某种相关性,这符合GARCH模型的特性,比如金融衍生产品定价B-S模型的解是连续时间变化的随机过程,进行等距离离散化采样所得的序列也恰好满足GARCH模型[12]。所以,GARCH模型能够很好地反映金融变量的特性,GARCH可以如下表达式计算:

(二)样本数据特征

本文选取了货币供给因素冲击、汇率冲击、以及股市冲击三个变量作为金融冲击的三个途径,具体选择了M2(月度)数据、上证指数(月度)数据、汇率(月度)数据(人民币对美元的直接标价法汇率)进行计算。数据来源于中华人民共和国国家统计局网站。样本数据的趋势见图1所示。

图1显示了中国从1999—2016年M2供给的月度走势。限于篇幅,最后的几个月没有显示出来。从图1可以看出,总体上,中国的M2一直呈现连年递增的态势,但中间增长的幅度也略有不同,这些波动我们就认为是反映了货币供给冲击,但从这个走势图上不容易看出冲击的细节。

图1 M2供给量走势图(单位:亿元)

图2显示的是1999—2016年所有交易日的每天收盘的上证A股指数,横坐标是从1991年第1天开始的交易日,我们通过计算GARCH值时进行平均可以得到月度数值,进而也可以得到年度数值。从图2可以看出,中国股市在样本期间波动剧烈。从图2中还可以看出,股指变动存在丛集性效应,就是一次大的波动后往往会伴随大的波动,而一次小的波动后往往也会伴随小的波动,这个特性可以很好地用GARCH模型反映。

图2 上证指数走势图

图3显示人民币汇率走势,人民币汇率是按照直接标价法人民币对美元的汇率,即100美元等于多少人民币表示。这是月度数据,虽然图3显示人民币汇率走势比较平缓,但人民币汇率波动对出口、资本流动和物价水平都有广泛而深远的影响,所以其冲击的影响是很大的,但从图3中也看不出冲击情况。

图3 人民币汇率走势图

(三)金融冲击分析结果

本文是样本数据取对数后代入模型计算,得到的条件异方差值是用来表示金融冲击的指标,图4、图5、图6分别单独给出了M2、股市和汇率波动的金融冲击情况(限于篇幅未完全显示),与实际经济情况进行对比发现,GARCH模型很好地反映了样本期间的金融冲击。

图4 M2金融冲击图

图5 上证指数的金融冲击图(横坐标为样本期间交易日)

图6 人民币对美元汇率的冲击图

把日度、月度数据进行平均得到年度数据。计算结果如表1所示。其中,GARCH -M2、GARCH-SHINDEX、GARCH-EXR指标分别是通过计算货币供给量M2、上证指数和人民币汇率的广义自回归条件异方差值。

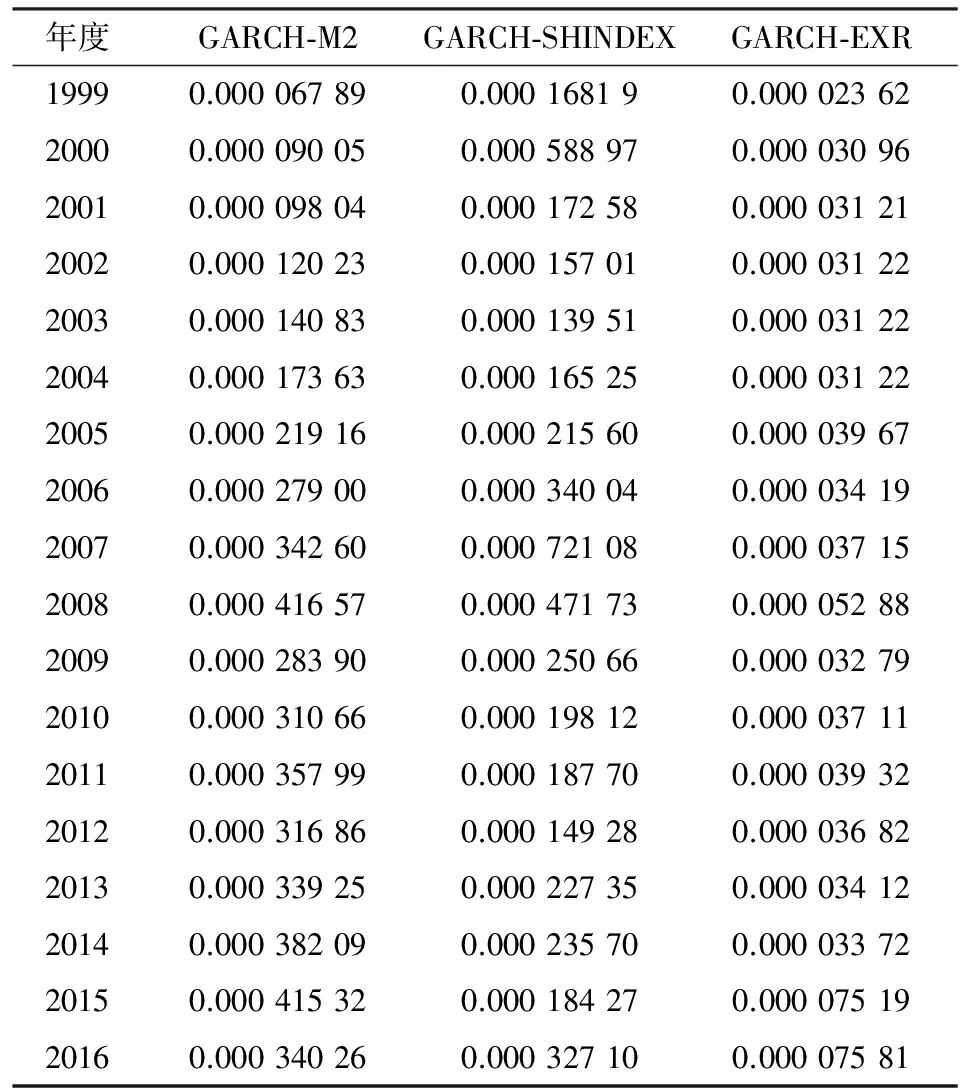

表1 金融冲击三个指标年度平均后的GARCH值

为了与现实的金融冲击走势进行对比,根据表1画出折线图(图7),可以看出,GARCH-M2刻画的金融冲击基本上捕捉到了中国这段时期重要的货币供给量变动,如2008年、2015年的天量基础设施投资计划。用上证指数度量的资本市场波动的冲击也涵盖了样本年份中几次重大的股市变动,包括2007、2008年的次级债危机传递过来的金融危机和2015年中国多次千股跌停的股灾等,汇率波动冲击幅度比较小。

图7 1999-2016年金融冲击示意图

四、实证检验金融冲击对企业产出的影响

(一)样本数据和分析模型

本文选取1999年1月至2016年12月,中国A股上市公司598家上市公司为样本,选取原则主要是样本指标数据全面且去掉无效数据,最终得到598家企业65 182个观测值,样本企业根据行业代码的分布有:公用事业(002)企业有71个,房地产(003)企业有69个,综合性(004)企业有34个,工业(005)企业有361个,商业(0006)企业有 63家,数据来自CSMAR数据库和央行的网站。

根据理论分析,研究影响企业产出的变量还包括资产负债率,考虑到了企业规模、运营、盈利、成长性、行业等对产出的影响,控制变量选取了企业总资产、企业运营能力、盈利能力、成长性、托宾Q值、股东性质、行业性质。

首先利用样本数据进行Hausman检验,可以得到chi2(7)=714.09,prob>0.000 0,所以采用固定效应模型。再根据协变分析结果,本文用同时控制截面个体和时点的固定效应模型来研究金融冲击对就业的影响。

Opti,t=α0+α1FS+∑γiXi,t-1+∑λkTime+

∑λmFirm+εi,t

(5)

Opti,t=β0+β1FS+∑β2FS*Levi,t+

∑γiXi,t-1+∑λkTime+

∑λmFirm+εi,t

(6)

其中,被解释变量OPTi,t为产出,FS为金融冲击,包括基于货币供给、股市变动、汇率变动因素带来的冲击,Firm、Time分别为个体效应和时间效应,X为其他控制变量,所有指标数据均取对数处理,各个变量具体含义见表2。

表2 变量定义表

(二)指标的统计描述

各个指标的统计描述如表3所示,可以看出,来自货币供给的金融冲击最大值与最小值差距不大,而来自股市的差距最大,汇率的差距最小,这可能与我们样本中有2008年的次级债危机和2015年的股灾的样本有关。

表3 描述性统计表

各个自变量的相关系数矩阵见表4。可以看出,各个控制变量的相关系数很小,互相之间不存在较强的共线性问题。来自于货币供给、股市和汇率波动的金融冲击指标相互之间的相关性不强,说明这几个指标可以互相弥补金融冲击信息。

(三)实证结果及分析

根据模型(1)、(2),利用样本数据,整理得到结果见表5。由表5可以看出,不论是单独的冲击还是包含3种渠道的共同冲击,都对企业产出有显著的影响,货币供给和股市波动的金融冲击会与公司产出负相关,表明由二者产生的冲击会导致产出下降,货币因素金融冲击在1%的显著性水平下显著,来自资本市场和汇率的金融冲击在5%的显著性水平下显著,从系数看货币供给冲击对产出影响最大,而表5中的汇率波动的金融冲击系数却为正,这可能跟本文选取的样本年份中人民币贬值趋势为主有关。

表4 变量相关系数矩表

表5 金融冲击对企业产出的影响表

注:模型I、II、III的FS依次为FS1、FS2、FS3,分别表示来自货币供应量、股市和汇率波动的冲击,模型IV包含了三种渠道,括号内为聚类到企业的White标准误;***表示1%水平显著,**表示5%水平显著,*表示10%水平显著,下同。

从表5还可以看出资本结构对产出的影响也在1%的显著性水平下对产出的影响显著,说明资本结构也是影响产出的重要因素,但这还不足以证明假说一,为了进一步分析资本结构在金融冲击下对产出的影响,把交互项纳入自变量进行分析,结果见表6。

表6 金融冲击对企业产出的影响(有交互项)

注:交互项为金融冲击指标与资本结构相乘得到,模型I至III还是表示单独冲击,IV表示共同冲击。

可以看出,I、III、IV模型的交叉项系数都显著,表示在金融冲击下,高负债率会进一步影响企业的产出,而单独的股市波动冲击下,交互项系数不显著,说明在单独的股市冲击下资本结构不会加重对产出的影响,这个原因也许是由于中国的股市波动与信贷供给有较强的关联,而共同渠道的系数显著,说明在几个渠道共同冲击时,高杠杆结构会带来更高的产出下降。

五、结 论

本文根据GARCH模型,利用来自货币供给M2、股市波动和汇率波动来度量金融冲击,并与实际金融波动情况进行对比后发现:GARCH模型能够很好反映样本期间金融变量的冲击情况,基本上全面反映了金融冲击信息。然后,根据GARCH模型计算的结果,利用中国上市公司数据构建一个面板数据模型,对金融冲击对企业产出的影响进行了实证研究,结果显示,金融冲击会对企业产出产生显著影响,但单独股市波动的冲击对就业影响不显著;资产负债率较高的企业,金融冲击会导致企业产出有更大的下降。

[1] Gordon,Donaldson.Voluntary Restruturing:The Case of General Mills[J].Journal of Financial Economics,1990,27(1).

[2] Angela Abbate,Sandra Eickmeier,Wolfgang Lemke,Massimiliano Marcellino.The Changing International Transmission of Financial Shocks:Evidence from a Classical Time-Varying FAVAR[J].Journal of Money,Credit and Banking,2016,48(4).

[3] Bernanke B S,Gertler M.Inside the Black Box:The Credit Channel of Monetary Policy Transmission[J].Journal of Economic Perspectives,1995(4).

[4] Paudel B.Money and Its Role of Income Stabilization:An Econometric Diagnosis[J].Journal of Polymer Science Part A Polymer Chemistry,2003,27(6).

[5] Driver C,Moreton D.The Influence of Uncertainty on UK Manufacturing Investment[J].Economic Journal,1991,101(409).

[6] Alpanda.International Transmission of Financial Shocks in an Estimated DSGE Model [J].Journal of International Money & Finance,2014,47(3).

[7] Choe,Hyuk,Ronald W,Masulis,Vikram Nanda.Common Stock Offerings Across the Business Cycle:Theory and Evidence[J].Journal of Empirical finance,1993,1(1).

[8] Jermann U,Quadrini V.Macroeconomic Eects of Financial Shocks[J].American Economic Review,2012,102 (1).

[9] 鄢莉莉,王一鸣.金融发展、金融市场冲击与经济波动——基于动态随机一般均衡模型的分析[J].金融研究,2012(12).

[10] 王宪勇,韩煦.技术冲击、货币冲击与中国经济波动——一个基于RBC模型的数值模拟[J].东北财经大学学报,2009(2).

[11] 申琳.货币供应量与失业率关系的实证研究[J].上海金融,2009(5).

[12] 杜轶群.基于GARCH族模型的信息冲击对香港同业拆借市场的影响[J].统计与信息论坛,2015,30(5).