重庆市上市公司融资现状分析

2018-03-05李金泽刘野

李金泽,刘野

(云南大学经济学院,云南 昆明 650500)

1 重庆市上市公司概况

重庆市从1987年进行股份制改造到1993年第一支股票的上市,上市公司的数量随着我国证券行业的发展逐年提高,截止到2016年,重庆市上市公司数量已从2005年的29家增长到2016年的45家。从所属的行业来看,其中第二产业有31家占上市公司总体的69%,第三产业占上市公司总体的31%。从上面的分析可以看出,在重庆市的上市公司中制造业占有很大的比重,这也充分反映了重庆市经济发展的特色和现状,但是仅仅依靠制造业拉动重庆市的经济增长力量过于单薄,区域经济的发展与整个地区产业结构是否协调配合息息相关,因此,在发展制造业的同时,也要发展其他产业相互协调,齐头并进推动多种行业上市融资从而拉动重庆市的经济增长。

且在这些年中上市公司的增加对重庆市的经济发展起到了积极地促进作用,重庆市生产总值从2005年的346772百万增加到1750000百万元,上市公司的增长对重庆市GDP的增长起到了积极地促进作用。

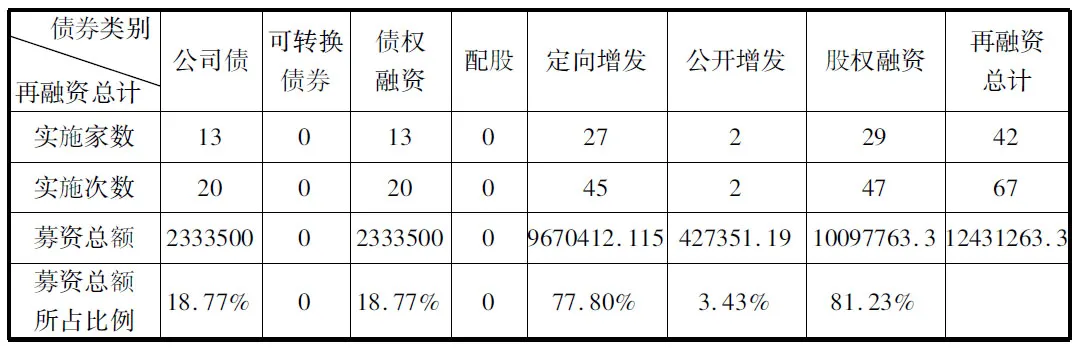

2 重庆市上市公司再融资整体现状

表1 云南省上市企业再融资情况汇总(2005-2016)

重庆市上市公司融资现状整体特点如下:

2.1 融资总量较少,总体呈上升趋势。2005年1月到2016年12月期间,有42家公司进行再融资,占上市公司总数的93.33%,共实施67次再融资,募集资金总额为12431263万元,其中债券融资2333500万元,股权融资9670412.115万元。相较于全国平均水平,融资总量较少。

2.2 偏好股权融资。由表1可以看出在最近十年间进行股权融资的有29家,股权融资的融资额差不多是债券融资额的4倍,债券融资占再融资总额的18.77%,股权融资占再融资总额的81.23%。且不无是实施家数还是实施次数来看,都更偏好于股权融资方式进行融资。这可能是由于股权融资不具有强制偿还性,上市公司没有必要履行及时、足额发放股利的义务,使得大部分上市公司产生股权融资偏好。

综上,股权融资规模不仅远远大于债权融资规模,而且股权融资的增长速度也远远在高于债权融资的增长速度。

2.3 股权融资中偏好定向增发,债权融资中偏好发行公司债。从表1中我们看出,重庆市上市公司在2005年-2016年间再融资的方法多种多样,股权融资的公司有29家,占重庆市上市公司数量的64.44%,其中有27家上市公司采取定向增发方式进行融资、2家公司采取股权融资方式进行融资、没有任何一家上市公司采取配股这种融资方式,在过去十二间定向增发融资额为9670412.115万元,占总融资额的77.8%。可见上市公司都更偏好于定向增发。

在债权融资中更偏好发行公司债,没有一家公司采用发行可转换债券的方法。公司债的融资额为23350万元,占总融资额的18.77%。

3 重庆市上市公司股权融资现状

从行业分布来看,重庆市44家上市公司中包括1家休闲服务,4家房地产、1家非银金融、5家公用事业,另外还有大部分分布在工业25家以及7家高新技术产业,1家其他。具体来说,在44家上市公司所属17个行业大类中,在通过股权进行融资的方式中,休闲服务行业的股权融资规模位居榜首,占了近五分之一,其次是非银金融行业、电气设备行业、房地产行业以及汽车行业,其各占比例为14%、13%、11%和10%,这五个行业的股权融资规模位居前五名,18家上市公司融资额占到44家上市公司的66%。表明重庆市休闲服务业、非银金融行业、电气设备业、房地产业以及汽车行业在充分利用股权融资市场为公司发展筹措资金方面占有较大优势,融资具有较为明显的地域行业经济特征。从这组数据看,重庆的上市公司中工业股占据比较大的比重,充分反应了重庆作为老工业基地的特色,也基本反映了重庆重工业基地的经济现状。然而仅仅依靠工业的发展带动重庆地区整体经济的发展还远远不够,区域经济的发展和整个地区产业结构的协调配合与否有着紧密的联系,因此,重庆市作为老工业基地,除了大力发展工业以外,还积极支持其他行业的发展,其他行业像医药生物、电子这类的高新技术产业也在逐步发展,目前其股权融资的规模仅占很小的一部分,差不多是3%—5%。

4 重庆市上市公司债权融资现状

重庆市44家上市公司、17和行业中,具体来说,房地产行业的债券融资规模是最大的,为35%,在2005年——2015年十年里其通过发行公司债获得资金815500元,其次是工业行业,主要包括汽车、化工和钢铁行业,分别占比为28%、17%和9%,工业行业的14家上市公司融资总额占44家上市公司的54%。从这组数据看出,重庆的上市公司中工业债券仍占据比较大的比重,说明重庆作为老工业基地,能够充分发挥其工业的特色优势,无论是股权融资还是债权融资,重庆市工业行业在充分利用债权融资市场为公司发展筹措资金方面占有较大优势,融资仍具有较为明显的地域行业经济特征。其次是公用事业,其债权融资规模为7%。

[1] 谭静.我国上市公司融资结构问题研究.华东师范大学,2007年.

[2] 陆正飞,高强.中国上市公司融资行为研究——基于问卷调查的分析.会计研究,2003年第10期.

[3] 黄少安,张岗.中国上市公司股权融资偏好分析.经济研究,2011年第11期.