公司治理与公司绩效关系的实证研究

2018-03-02高嘉静陆黎玮

高嘉静+陆黎玮

摘要:近年来,我国传统新闻出版业发展遭受打击,而作为文化软实力的重要组成部分,我们应重视其发展。文章分析2010年至2014年新闻出版业上市公司的相关数据得出以下结论:第一大股东持股比例与公司績效正相关;股权制衡度与绩效正相关;独立董事比例与绩效正相关;每年董事会会议召开次数与绩效正相关;经理层薪酬与绩效正相关。本文期盼为完善新闻出版业公司治理结构提供支持。

关键词:公司治理;公司绩效;新闻出版企业

公司制的发展使现代企业出现股权分散、所有权与经营权的分离等特征,随之公司治理问题逐渐引发关注。公司治理的核心在于通过制定一系列科学的决策提高财务绩效,以此增强企业核心竞争力。治理结构的科学合理性会直接影响新闻出版业的经营状况,每个企业的外部环境有其独特性,那么公司治理结构对财务绩效的影响到底如何?本文试图探寻两者关系以期提高新闻出版业公司绩效。

一、理论分析与研究假设

公司治理具有多层次性及多角度的特点难以完整概括。本文认为公司治理作为一套制度安排,主要涉及股权结构、董事会和经理层三方面,即通过有效的制度安排使三者相互制衡来完善公司治理结构,以保证决策效率和长远发展。

(一)股权结构与财务绩效

我国大多数上市公司第一大股东持股比例较高,中小股东集中起来也无法抗衡第一大股东。这在一定程度上会削弱中小股东的权利,打消他们参与决策积极性,导致企业混散。由此提出假设:

H1:第一大股东持股比例与财务绩效呈负相关

第一大股东不仅会“一股独大”,且很可能为私利转移公司财富。这时就要加强对第一大股东的制衡与监督,但资料显示我国股权制衡度相对较低与分散,有待整改。由此得出假设:

H2:股权制衡度与财务绩效呈正相关。

国家股股东的代理人是政府,政府机关行为带有一定政治目的,可能产生“政企不分”和“产权不明”的现象,这会对公司的长久发展产生不利影响。由此得出第三个假设。

H3:国有股比例与公司绩效呈负相关。

(二)董事会治理与财务绩效

我国上市公司控股股东多为国家,很可能带来行政管理的弊端,对企业进行行政干预。无法起到真正董事会作用。由此得出以下假设:

H4:董事会规模与财务绩效呈负相关。

独立董事有高度独立性,能对公司决策作出客观判断。他们更加关注中小股东的利益,这也能从侧面对大股东进行制衡和监督,利于提高企业绩效。因此提出假设:

H5:独立董事比例与公司绩效呈正相关。

(三)经理层激励与财务绩效

通过激励方式把他们自身的利益与企业利益相挂钩,由于他们的努力使得公司的财务绩效提高了,经理层获得的奖励报酬就越多,因此形成了一种良好的循环体系。由此得出第六个假设:

H6:高管薪酬与公司绩效呈正相关关系。

二、实证研究设计

(一)样本来源

本文根据证监会行业分类选取“新闻和出版业”板块所有上市公司2010~2014的年数据为样本,为确保数据有效性,剔除 ST、*ST、S*ST与数据缺失的企业,本文数据来自于国泰安数据库与上市公司年报。

(二)变量选取与模型构建

本文借鉴国内外学者研究企业绩效最为频繁指标净资产收益率(ROE),自变量方面股权结构选取国有股比例(GYG)、第一大股东持股比例(CR)、股权制衡度(CRT);在董事会治理方面,选取董事会规模(DSH)、独立董事比例(IDR);在高管激励方面选取报酬最高的前三名高管薪酬之和(MS)。除上述变量外,本文选取公司规模(LSIZE)、资产负债率(DAR)为控制变量。

本文构建如下模型:

ROE=α+β1CR1+β2CR5+β3Z+γ1LSIZE+γ2DAR+δ

ROE代表公司财务绩效、CR1,CR5,Z代表股权结构,董事会治理,高管激励;α为常数项,δ为随机误差项。

三、实证分析

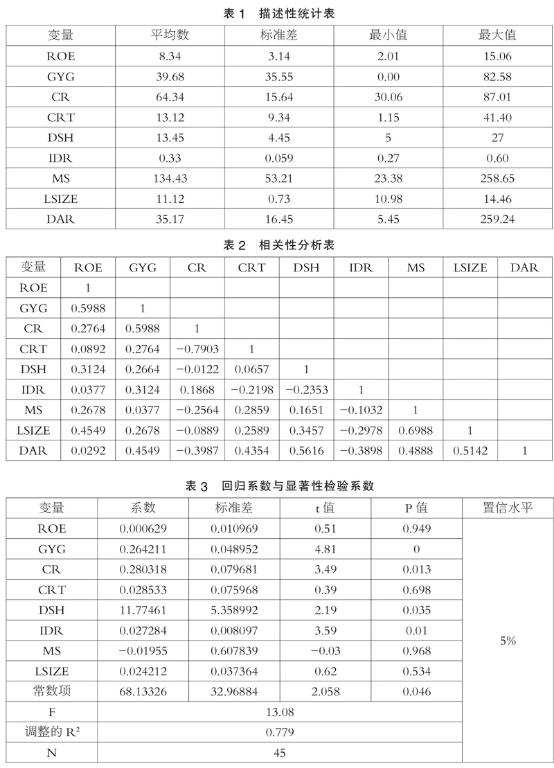

(一)描述性统计分析

上表ROE最值相差较大,说明我国新闻出版业发展水平不一。这五年ROE有所下降,表明该行业受时代阻碍发展缓慢。国有股比例逐年下降,表明已逐步“政企分离”。第一大股东持股比例一直较高,最小值为30.06%,表明我国新闻出版业第一大股东几乎处于控股地位。从股权制衡度的年度变化也可以看出这一点。经理层薪酬总体呈上升趋势。

(二)相关性分析

本文对数据进行简单相关分析,结果表明各变量相关性较高。因此本文选取的指标是可行的。

(三)回归分析

通过回归分析进一步验证,结果如下:调整R2为77.9%,拟合度良好。通过F检验,具有统计意义。国有股比例与净资产收益率不显著;第一大股东持股比例与公司绩效通过显著性检验,回归系数为0.26,表明第一大股东持股比例与公司绩效正相关;股权制衡度与公司绩效通过检验,系数为0.28,表明二者正相关;董事会规模与绩效未通过检验;独立董事比例与公司绩效通过检验,系数为11.77,正相关;经理层薪酬与绩效通过检验,系数为0.027,正相关。

四、结论与建议

(一)股权治理与公司绩效

在出版业上市公司中,政府对企业绩效的帮助有限,国有股比例逐年下降,说明股权结构在不断变化以提高绩效,但效果不明显。股权结构越集中,越能加强大股东对公司监督,提高公司绩效。股权制衡度及第二到第十大股东持股比例越大,也越有利于提高公司绩效。所以为促进发展出版业要加快优化股权结构。

(二)董事会治理与公司绩效

出版业上市公司董事会对公司绩效没有太大影响。而独立董事能有效外部监督,为公司战略提出指导意见。董事会会议的增加有利于其内部沟通协调,及时,促进公司稳步发展。所以可以控制董事会规模,推行大股东回避制度与独立董事竞聘制度,有效发挥独立董事在企业中的独立作用。

(三)高管激励与公司绩效

经理层在日常工作中掌握实权,其工作绩效与企业绩效紧密相连,有效的薪酬激励能促进公司绩效的提升。目前,我国大部分上市公司经理层薪酬基本由薪酬和奖金组成的,缺乏长期激励,这会使经理层为私利忽视公司长期利益。因此,可以参考学习优秀薪酬体系,建立符合出版业上市公司行业情况的经理层激励机制,使其与公司谋求统一目标。

参考文献:

[1]杜轩.公司资本结构,股权结构与经营绩效关系的研究[J].商业会计,2012 (01).

[2]周建.创新型企业公司治理结构与绩效关系研究[J].经济与管理研究,2012 (04).

[3]胡石其.上市家族企业治理结构与经营绩效的关系研究[J].江西财经大学学报,2012(03).

[4]朱建纲.论转型和变革背景下的新闻出版行政管理职能[N].中国新闻出版.2009-11-25.

[5]刘志杰.传播与文化产业上市公司高管薪酬与公司绩效相关性研究[J].出版科学,2011(02).

*基金项目:教育部人文社会科学研究规划基金项目(16YJA860015):经济新常态下新闻出版企业多元化战略、公司治理与公司绩效研究。

(作者单位:江苏大学)endprint