煤炭上市公司环境会计信息披露的问题与建议

2018-03-02王树锋席俪嘉

王树锋,席俪嘉

(黑龙江八一农垦大学 会计学院,黑龙江 大庆 163319)

《环境保护税法(草案)》的提请讨论和2018年环保税开征,迫使企业必须以实际行动关注环境建设。根据我国能源中长期发展战略,到2020年煤炭占全国能源总量的比例为60%左右,到2030年将下调10%。可见,煤炭资源是国家未来最重要的一次性能源。煤炭企业生产经营会产生严重影响空气、水和土地等资源质量的污染物,尤其要承担起更多的环保责任。然而,在煤炭行业中的上市煤炭公司,多年来环境会计信息披露数量和质量令人堪忧,亟待加以研究解决。

1 环境会计信息披露的法定依据

新中国成立以来,我国陆续颁布了有关自然环境保护和环境管理的系列法规,包括《森林法》《草原法》《矿产资源法》和《防治大气污染法》《防治水污染法》等,体现了国家对自然环境保护的高度重视,也成为企业披露环境信息相关政策法规制定的最高法律依据;2003年,环保部出台了《关于针对上市公司和再融资企业实施环境保护核查的通知》,明确了强制核查高污染上市公司污染状况核查的程序、对象、要求和内容,在明确列举的重点核查上市公司的十二个重污染行业中,煤炭行业位居第三。在《加强上市企业环境监管工作的建设意见》,明确指出要重点稽查上市公司环境信息披露体制完善性和环境保护体系与指标建立健全情况;在2010年9月出台的《上市公司环境信息披露指南(征求意见稿)》(以下简称“指南意见”),是我国首个直接针对上市公司环境会计信息披露的法定文件;2015年年末,环保部、发改委联合发布《关于加强企业环境信用体系建设的指导意见》,要求未来5年,重点排污企业应依法依规进行环境信息公示。最高人民法院、最高人民检察院联合下发2016年12月发布、自2017年1月1日起实施的《关于办理环境污染刑事案件适用法律若干问题的解释》(法释〔2016〕29号),是对2013年6月两高发布《关于办理环境污染刑事案件适用法律若干问题的解释》(法释〔2013〕15号)的升级版,明确对一些排放重金属的企业的排放量超出规定标准3倍以上的,定位“严重污染环境”,应从严追究排放、倾倒、处置废弃、有毒害和传染性物质单位的法律责任。这充分体现了国家对环境信息披露管理的强化。

2 煤炭上市公司环境会计信息披露现状

2.1 环境会计信息披露对象选择

本文按中国证监会(CSRC)的分类共随机选取25家煤炭上市公司2013—2016年的70份财务半年报、年报和社会责任报告作为分析目标。选择的标准以煤炭为主营业务且自上市以来有持续交易稳定数据的上市公司,ST企业因交易数据等相关要素不稳定而排除出遴选范围。样本公司基础信息如表1所示。

表1 样本公司基础信息统计

2.2 煤炭上市公司环境会计信息披露状况

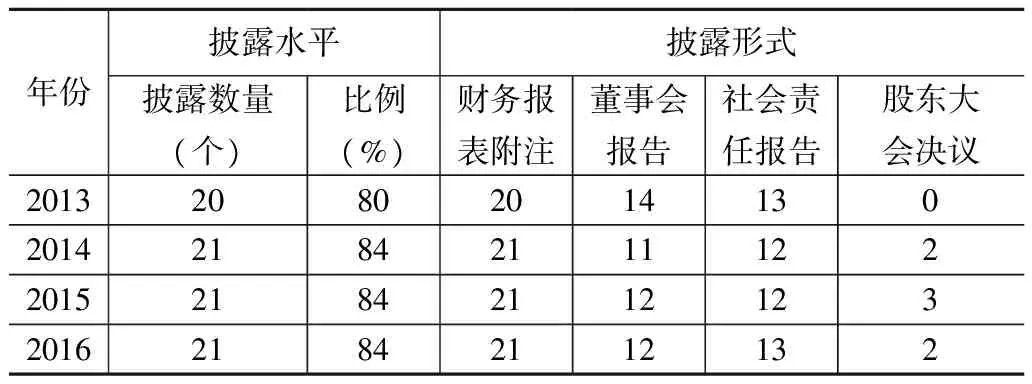

(1)煤炭上市公司环境会计信息披露水平和形式。通过调查获知,25家煤炭上市公司近年来绝大多数都以不同方式披露环境会计信息,如表2所示。

表2 2013—2016年25家煤炭上市公司环境会计信息披露状况

(2)煤炭上市公司环境会计信息披露内容。由于我国目前并不存在规范的环境会计核算体系,煤炭上市公司也就没有专门的环境会计报表,只能通过相关指标报告来反映环境财务信息披露状况。故此,可按环境信息披露与财务的相关性,分为财务类信息和非财务类信息,如表3所示。

表3 2013—2016年样本公司环境会计信息披露的内容 单位:个,%

表3显示,煤炭上市公司从2013年到2016年的环境信息披露内容整体呈逐渐详细趋势。25家样本企业披露内容都属于“贡献型”指标,以财务指标为例,都是彰显环保功绩的资金投入、治理成本以及相应产出形成的税费贡献等。基本没有披露环保借款、环境诉讼费、环保处罚金、资源损失赔偿金等方面的财务指标信息。2016年有72%披露环保投入与治理成本的煤炭公司,多数只提到项目名称及预期成果,而对环保投入具体环节、项目、资产份额及其运营成果、专项设备管理比如固定资产折旧办法和管理状况等详细内容,则鲜有明确披露。在非财务类信息方面各大企业表现均不好,披露的往往只是流于形式的问题。

2.3 煤炭上市公司会计信息披露问题症因

(1)内部原因。内因是决定要素。煤炭上市公司无视国家法规政策要求,不能将履行环保责任作为自身使命,严重缺乏环境建设人人有责的大局观,当然,不能排除一些煤炭上市公司存在资金投入困难和压力大的因素,资金余额可能不足以投放到排污、治污设备设施。但作为上市公司,通过证券市场募集资金并非难事。

(2)外部原因。①国家缺少法定依据和评价政策。国家2010年就颁布了指南意见,但至今依然是“征求意见稿”。七年之久的“征求意见”或许未使之更客观、完善和具有可操作性,但绝不排除该政策热情早已冷却甚至被遗忘,或因各方争议无法统一而被搁置,修订颁布进入了睡眠状态。作为可强制实施的政令文件至今仍是征求意见稿却没有废止,这是极不严肃的政策生效机制,其结果会让政策公制力大打折扣,更多环污企业靠自觉遵守或至多“参照执行”。②监督体系尚未形成。环境会计监督体系应包括审计监督、财政监督、国资委监督共同构成,但长期以来实际履行环境会计信息监督的只有审计机构。基于审计经济监督职能的局限性,政府审计无权审查和处理国有煤炭上市公司环境责任,但有权对其履行环保职责活动所形成的环境资产、环境负债、环境成本费用、环保收入和环境损益等会计信息质量和真实性实施检查监督。这就客观要求企业务必开展环境会计核算并编制环境会计报表。

3 加强煤炭上市公司环境会计信息披露的对策

建议国家财政部、环保部、发改委、税务总局、审计署等相关部门,在加快修改完善指南意见的基础上,组织专家学者研究拟定《环境信息披露指引》,明确要求矿产等高污染企业必须定期披露环境会计信息,要求先在上市公司执行,大中型企业参照执行,限期内全部实施;同时,财政部应积极对环保投资、设备运行维护及相关产出等资金运动做出会计制度响应,授权中国会计学会以环保部制定的指南意见为基础,遵循《环境信息披露指引》为总纲,尽快研究拟订《环境会计准则——信息披露》,明确环境投入到产出等各环节的会计总账科目和明细科目、单独核算的账户设置方式和编制独立的会计报表样式等,并要求上市公司全面执行,非上市企业参照实施。这样,就形成了煤炭等上市公司环境会计信息披露政策体系,从而为煤炭上市公司环境会计核算提供政策指导和法定依据。当环保稽查和审计等发现煤炭上市公司没有编制或所编制的“环境会计报表”缺项、缺数据甚至“空报”,相关部门就可据此做出督办、通报或行政处罚等处理决定。

最后强调,环境保护人人有责。政府的环保责任“大于天”。这不仅关乎到政府的环境责任形象建设,还能为环污企业产生巨大的榜样力量。各级党委应要求本级人民政府,须牢固树立“执政为民、治污为国”思想,努力征集财力做好治污、绿化和生态保护等工作。督促地方政府在2018年征收环保税后,将环保税款“专税专用”于环境保护、建设、修复、治理和包括环境会计信息披露在内的全面控制管理。只要政府带头、企业跟进,国家环境建设和环境保护工作一定能取得更大进步。

黄嫦娇.环境会计信息披露内容与形式的探索[J].财会研究,2013(1):26-28.