财务警示案例研究

——以乐视网的财务舞弊为例

2018-02-28□刘萍

□刘 萍

(重庆理工大学 重庆 400054)

1 案例研究背景及意义

1.1 案例研究背景

中国证券市场建立之后,上市公司财务舞弊案件层出不穷。财务造假不仅给投资者带来巨大损失,还影响了我国的证券市场。近年来,我国互联网市场发展迅速,各大互联网企业分别在国内与国际上市。乐视网通过IPO集资上市,一度成为中国互联网企业业务发展最为迅猛的视频网站。2016年,乐视网的一系列财务造假事件导致其股价暴跌,投资者对乐视网的信心跌到谷底。2010年6月,乐视网成为首个在中国创业板上市的视频网站,乐视网在国内网站流量的排名为第168位,远远落后于优酷和土豆。2014年初,乐视的市值为410亿元人民币,成为创业板中市值最高的公司[1]。

1.2 案例研究的意义

乐视网为中国的会计师事务所敲响了警钟,同时也反映了目前中国资本市场的监管存在较大问题,财务舞弊案件反映出的问题较为严重。表现在财务舞弊会持续较长的时间,涉及的金额巨大,给投资者和社会造成了巨大损失,扰乱了证券市场的发展。财务舞弊给社会带来的影响越来越大,会在短期内给投资者与社会带来严重的损失,使资本市场失去活力,影响中国经济的发展。

2 案例中存在的问题

2.1 财务报告舞弊

乐视网财务舞弊表现在违规操作企业利润,超出了会计准则所允许的范围。企业的实际财务状况与经营成果主要包括货币资金突高、企业收入虚增、未按准则确认研发支出、关联交易违规确认、未弥补亏损的递延所得税等。乐视网2016年的财务报表掩盖了真实的财务状况、经营成果与现金流量,虽重新出具财务报告,仍有出示虚假财务报告的嫌疑。

2.2 虚假报告货币资金

2016年末,乐视网的货币资金余额为36.69亿元,较 2015年末增长了 34.41%,主要是本年末有TCL股权并购项目保证金 21.27亿元。但实际上,乐视网2016年的资产负债率高达67.48%,流动比率为1.27,现金比率仅为0.29。一方面,乐视网的资产负债率较高,资金紧张,另一方面,该公司货币资金的账面金额较大。乐视网的货币资金在2016年的4个季度中,都存在高现金、高负债的异常情况。在前两个季度的财务报表中,乐视网的账面货币资金余额为29.8亿元,银行存款余额中冻结资金0.29亿元,TCL多媒体控股股权并购项目保证金21.51亿元,这意味着乐视网能够动用的现金仅8亿元左右,真正能作为企业流动资金的余额不到其账面价值的26.70%。截至2016年底,乐视网重新出具的财务报告中,TCL股权并购项目保证金仍有21.27亿元记录在公司账目中。

2.3 关联交易异常

2016年乐视网的半年报显示,上半年乐视网采购的商品和劳务大幅减少,总金额为7.5亿元。如乐视网对乐视手机的关联交易为0.46亿元,而上期发生额为7.79亿元,乐视网对贾跃亭控制的关联企业,销售金额高达43.57亿元。在2016年,乐视网向关联方销售的金额总计128.68亿元,乐视网的资金链出现断裂迹象,回款艰难。

2.4 应收账款的坏账准备计提问题

表1 乐视网2014—2016年应收账款变化情况

乐视网2016年向关联方销售的金额超过150亿元。大量的关联交易,导致乐视网的关联方应收账款居高不下,面临出现坏账的风险(如表1所示)。截至2018年的上半年,乐视网的关联方应收账款余额为52.41亿元,较2016年年底增加了14.39亿元。关联方资金紧张使乐视网关联方的应收账款增加,不能及时回款,给公司的现金流入带来负面影响。应收账款的大幅攀升加大了公司的回款风险,降低了公司的盈利。2016年、2017年乐视网的坏账准备计提率仅为3.22%和4.57%,乐视网坏账准备计提率偏低,有虚增企业当期利润的嫌疑。2016年,乐视网的前5大客户全部为关联方,可见乐视网的销售主要是通过关联交易进行的,因此分析应收账款时要考虑关联方的因素。

2.5 虚增企业收入

乐视网2016年的营业收入为219.51亿元,较2015年增长了61.54%。乐视网对其主营业务实行捆绑销售,涉嫌虚增当期营业收入。乐视网2014年的营业收入为41亿元,会员费收入14亿元,这些收入本应作为下一期的营业收入,却全部在2014年就确认为收入,涉嫌提前确认营业收入[2]。

2.6 成本摊销方式异常

乐视网2016年的版权金额是29.38亿元,其中购置了14.62亿元的版权,当年摊销了12亿元。近年来,中国越来越重视版权问题,逐渐从免费模式转变为收费模式,乐视网虽以较低价格购进了版权,但收费模式并没有发挥作用。另外,中国的视频网站大多采用加速折旧法对版权进行折旧,前期摊销额较大,后期摊销额较小[3]。这是因为一部视频刚传到网上时,会有很多人购买影片,随着热度的消减,看视频的人越来越少,所创造的收益也就越来越低。而乐视网采用直线法进行摊销,以授权期限或统一以10年为期,每期摊销的金额都相同,相比于其他视频网站的摊销方法,前期摊销的金额小,因而前期利润值更大。

2.7 研发支出资本化与费用化异常

2016年,乐视网研发支出6亿元,资本化金额6亿元,费用化金额0.01亿元,资本化率为99.81%。企业将研发项目开发阶段的支出资本化,达到了操纵利润的目的。

2.8 递延所得税非正常处理

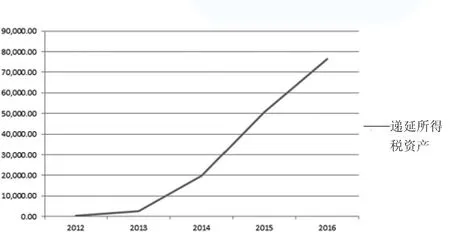

2012—2016年,乐视网的所得税费用从0.38亿元降至-1.07亿元。2014—2016年,乐视网的利润总额为0.72亿元、0.74亿元、-3.29亿元,同期的所得税为-0.56亿元、-1.43亿元、-1.07亿元。递延所得税费用为 -1.69亿元、-3.05亿元、-2.6亿元。2016年,乐视网递延所得税资产共有7.63亿元(如图2所示),其中6.51亿元是可抵扣亏损。2012—2016年,乐视网递延所得税资产的增长速度为1 024.01%、633.34%、158.51%、50.49%,具体的金额从0.02亿元涨至7.63亿元。可抵扣亏损共计26.02亿元,这些亏损的来源主要是4家子公司,即乐视致新、乐视电子商务、乐视云计算、乐视文化发展。2016年,这4家子公司分别亏损6.36亿元、7.37亿元、0.18亿元、0.000 2亿元。在财务报表中,乐视网将“可抵扣亏损”计入“递延所得税资产”。合并报表时,子公司可抵扣的所得税费用,高于母公司的所得税费用,导致出现了合并报表利润为正,但所得税却为负的现象。

图2 乐视网2012—2016年递延所得税情况

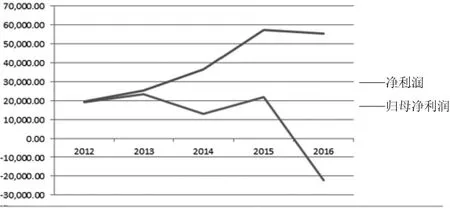

在乐视网母的子公司中,只有4家不是全资子公司,乐视在这些子公司中的持股比例为30%~60%。以乐视电子商务为例,乐视持有其30%的股权,40%的委托表决权。按照实质重于形式原则,虽然该子公司持股比例不到50%,但仍达到合并报表的要求。2016年,该公司亏损7.37亿元,可抵扣亏损形成递延所得资产,调减所得税费用。由于资产全额合并,所以母公司的合并报表中全额计入了子公司的递延所得税资产、所得税费用。但是,在计算净利润时,却只计算持股比例应当承担的亏损[4]。即多计了资产,少计了亏损。乐视网用最少的持股比例,合并了最多的资产,但却让子公司的小股东来承担亏损。因此,2014—2016年,乐视的少数股东损益为-2.35亿元、-3.56亿元、-7.77亿元,而乐视母公司的净利润增长稳定(如图3所示)。

图3 乐视网2012—2016年净利润与归母净利润变化情况

3 结束语

乐视网经营前期看似发展繁荣,但近年来该公司管理混乱,业务扩张速度过快,产品售后等都没有完善的流程,最终虚报财务数据,使企业一步步滑落谷底。这也提示其他上市公司要尽早识别财务风险,及时采取举措,避免陷入财务危机。同时,投资者也应提高识别企业财务舞弊的能力,避免发生损失。