海峡两岸股票市场日历效应研究

——基于滚动样本的实证分析

2018-02-28蒋月娥

张 普,陈 亮,蒋月娥

有效市场假说(EMH)认为,如果市场是有效的,那么证券价格将充分反映全部可获得的信息[1],投资者将无法通过技术分析或基本面分析获得高于市场平均水平的超额利润。然而,大量实践表明,股票市场存在种种有效市场假说无法解释的异象,日历效应(Calendar Effect)*日历效应(Calendar Effect)是指金融市场与日期相联系的非正常收益、非正常波动及其他非正常高阶矩,主要包括季节效应(Season Effect)、月度效应(Month Effect)、星期效应(Week Effect)和假日效应(Holiday Effect)等,本文的研究工作着重基于星期效应和月度效应展开。便是其中非常典型的一种。研究显示,日历效应在世界各国的证券市场中广泛存在,但表现形式却并不相同。近年来,一系列基于我国沪深股市日历效应的研究同样揭示了这一现象,而研究结果之间的明显差异则表明其往往具有时变的特征。不难发现,日历效应的表现可能随着地区和所处时段的不同而不同。为此,本文的研究将基于日历效应的地区差异和时间差异展开。一方面,由于投资者的有限理性行为将在很大程度上受其所处地区居民的思维习惯、行为模式、风俗传统及日常惯例等文化因素的共同影响,所以本文选择与大陆同根同源,基本具有相同文化传统的台湾地区股市作为对比研究对象,以最大程度地避免传统文化因素对研究结果的影响;另一方面采用滚动样本检验近十年来沪深股市和台湾股市中的日历效应,以解决研究的时效性问题。

需要说明的是,台湾证券交易所成立于1962年,已有50多年的历史。比较台湾股票市场及我国沪深A股市场近五年来上市公司数量及总体市值(见表1)可知,二者上市公司总数和年末总市值都在稳步增长。虽然沪深A股的上市公司数量是台湾股票市场的三倍多,大陆股票市场年末总市值也远远超过台湾市场,但台湾股票市场在制度设计、信息披露和投资者理性等方面,仍有很多值得借鉴之处。因此,以日历效应为代表,分析两岸股票市场异象,在共同的传统文化背景下讨论投资者的有限理性行为,进而发现可能存在的市场缺陷或不足。

注:数据来自于全球经济数据库(http://www.qqjjsj.com)、国家统计局网站(http://www.stats.gov.cn/);按1新台币=0.23人民币折算。

一、文献综述

关于星期效应,早期文献大多基于美国股票市场,基于不同时段日收盘价数据的研究发现,星期一的收益率显著低于其他交易日,表明美国股票市场存在星期效应[2-4]。随着研究的深入,其他国家股票市场的星期效应也得到证实。针对日本、澳大利亚、英国和加拿大等股票市场的研究同样发现了显著的星期效应,日本和澳大利亚市场还存在周二收益率较低的现象[5]。此外,对亚洲股票市场及部分发展中国家市场的研究也证实了星期效应的存在[6-7]。研究还发现,美国股票市场一月的平均收益率明显高于其它11个月[8-9],德国、泰国、韩国、香港和日本等股票市场也存在显著的月度效应[10-11]。

国内关于沪深股市日历效应的研究始于2000年,早期的研究证实了日历效应的存在[12-16],随着实证方法的改进,研究成果趋于多样化。张兵[17]研究发现,星期二效应只在早期出现,星期五效应则从1998年开始逐渐消失。崔婧等[18]研究发现,牛市和熊市星期效应存在显著差异,牛市时表现为显著正向的星期一效应和星期四效应;熊市时却存在显著负向的星期一效应、星期四效应和微弱的正向星期二效应。韩国文等[19]研究发现,沪深股市在不同区间内星期效应分布不同;股票风险的增加能增大收益率,且收益率的波动性存在杠杆效应。许伟河[20]研究发现,上证综合指数存在显著为正的星期一效应,但在股指期货推出后至2014年底,不管滚动窗口长度如何,仅有持续为负的星期四效应和尾端持续为正的星期五效应。关于月度效应,结论亦不尽相同。张兵[17]认为我国股市早期不存在明显的月度效应,只有小公司可能会出现一月效应。另有研究发现中国股市存在“春涨秋收”的现象[21-22]。总体上中国股票市场不存在国外市场中常见的一月效应,且月度效应会随着股市的不断发展而变化[23-24]。

现有研究表明,星期效应和月度效应表现出明显的地区差异和时间差异。因此,本文在现有的研究基础上,对文献[17]的方法进行了扩展,运用比较研究法研究海峡两岸股票市场的日历效应。

二、研究模型和方法

(一) 日历效应模型

采用虚拟变量法,设定研究日历效应模型:

Rt=β1D1t+β2D2t+β3D3t+β4D4t+β5D5t+εt

(1)

式中,Rt为第t日的股票收益率。Dit(i=1,2,…,5)为星期一至星期五的虚拟变量,如果第t日是星期一,则D1t=1,否则D1t=0;D2t、D3t、D4t和D5t的定义类似。βi(i=1,2,…,5)为虚拟变量系数。

如果Dit(i=1,2,…,5)的系数不全为0,则存在星期效应。对于给定固定窗口,在5%的显著水平下(本文以5%的显著性水平作为分析基准,下同),如果βi显著异于0,即t检验的绝对值不小于1.96,则可判断存在星期效应。

同理可得月度效应模型:

Rt=ρ1M1t+ρ2M2t+…+ρ12M12t+εt

(2)

式中,Rt为第t日股票收益率。Mit(i=1,2,…,12)为1—12月的虚拟变量,如果是1月某天的收益率,则M1t=1,否则M1t=0;其他月份虚拟变量定义类似。如果ρi显著不为0,则可判断存在月度效应。

(二)GARCH(1,1)模型

考虑收益序列的时变性、自相关性与异方差性,本文在实证中采用广义自回归条件异方差(GARCH)模型:

(3)

令p=q=1,可得GARCH(1,1)模型:

(4)

(三)滚动样本检验方法

本文运用滚动样本检验方法,该方法具有扩大样本数量,增强检验稳健性的优点。样本的长度分别设置为1 000天、500天,以台湾加权指数为例,对于1 000天的固定窗口,第一个子样本区间为2007年1月2日(第1个交易日)至2011年2月12日(第1 000个交易日),第二个子样本区间为2007年1月3日(第2个交易日)至2011年2日13日(第1 001个交易日),最后一个子样本为2012年11月28日(第1 464个交易日)至2016年12月30日(第2 463个交易日),即当固定窗口不断向前滚动时,增加了一个新的交易日,同时剔除了最早的交易日。

三、数据描述性统计和检验

(一)数据选择

为了尽可能增强可比性,选择股权分置改革基本完成后的2007年1月1日至2016年12月31日为本文实证研究的样本期间。中国大陆股票市场指数选用2005年4月8日启用的沪深300股票指数,沪深300指数样本覆盖了沪深市场60%左右的市值,具有很好的市场代表性,共计2 432个交易数据。台湾地区股票市场指数选用台湾加权股票指数,该指数为当今最知名的台湾股价指数,其走势是台湾经济发展的缩影,共计2 463个观察值。所选用的数据均为日收盘价,所有数据来源于WIND咨讯。

根据指数的日收盘价,计算股票对数收益率指标:

Rt=ln (Pt/Pt-1-1)

(5)

(二)描述性统计分析

沪深300指数和台湾加权指数总体样本描述性统计检验结果(见表2)显示:1)沪深300指数平均收益率比台湾加权指数平均收益率大;2)台湾加权指数收益率比沪深300指数收益率偏度指标更大,但两者均显著小于0,表现出强烈左偏特征;3)峰度指标呈现出较强的尖峰特征;4)Jarque-Bera统计量极为显著,相应的p值全部为0,拒绝了无条件正态分布假设,表现为非正态性。因此,台湾加权指数和沪深300指数均具有金融时间序列中金融资产收益率分布的尖峰厚尾的特征。

表2 沪深300指数和台湾加权指数全样本日收益率的描述统计

(三)收益率平稳性检验

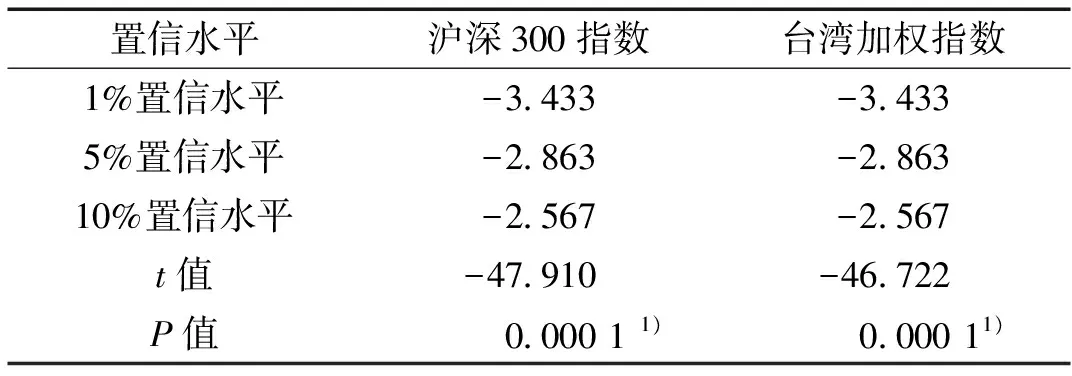

对沪深300指数和台湾加权指数总体样本进行平稳性检验,结果(见表3)显示,t统计量小于1%显著性水平的临界值,因此拒绝零假设(序列存在单位根),接受备择假设(序列不存在单位根),认为沪深300指数和台湾加权指数的收益率序列是平稳的。

(四)ARCH效应检验

对样本最小二乘法回归的残差ARCH效应检验结果(见表4)显示,F统计量和卡方x2统计量的概率P值均小于0.01,因此可以认为沪深300指数和台湾加权指数原时间序列存在ARCH效应,证明了选择GARCH模型的正确性。

表3 沪深300指数和台湾加权指数全样本收益率平稳性检验

注:1)表示在1%显著性水平下显著,表4同。

表4 沪深300指数和台湾加权指数全样本ARCH效应的LM检验

四、实证分析

(一)全样本检验

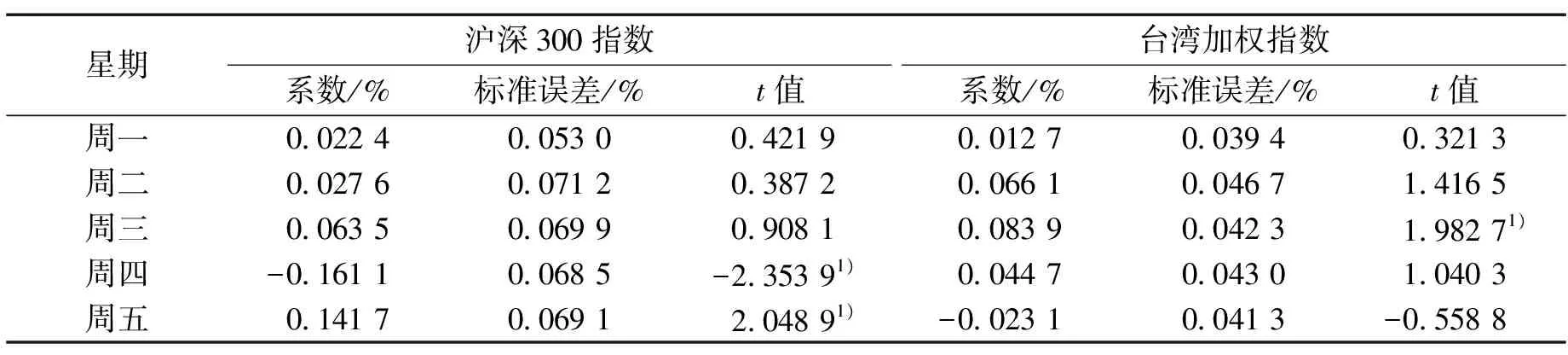

沪深300指数和台湾加权指数的星期效应和月度效应全样本检验结果(见表5、表6)显示:沪深300指数星期四平均收益率最低且在5%水平下显著为负,星期五平均收益率最高且在5%显著性水平下显著为正,台湾加权指数星期三平均值收益率最高且在5%水平下显著为正;沪深300指数一月平均收益率最低且在10%水平下显著为负,台湾加权指数十二月的收益率在10%水平下显著为正且平均收益率最高。全样本结果证实中国股票市场存在星期效应和月度效应。虽然不同的市场显著性略有不同,但总体来看,大陆股票市场星期效应表现在星期四和星期五,月度效应出现在一月,而台湾股票市场星期效应表现在星期三,月度效应出现在十二月。

表5 沪深300指数和台湾加权指数周历效应全样本检验

注:1)表示在5%显著性水平下显著。

表6 沪深300指数和台湾加权指数月度效应全样本检验

注:1)表示在10%显著性水平下显著。

(二)滚动样本检验

1.星期效应实证检验

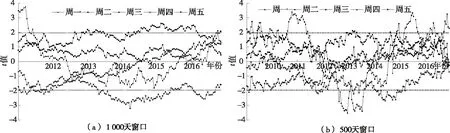

由图1(a)可知,沪深300指数的星期一效应仅出现在2011年上半年之前且显著为正;星期二效应主要出现在2011年但显著为负;星期三基本不存在显著的日历效应;星期四效应和星期五效应存续时间都比较长,且两者变化趋势相一致,只是星期四效应多为正,而星期五效应一直为负。根据图2(a),台湾加权指数星期一效应只出现在2011年上半年且显著为正,这一现象与沪深300指数的表现一致;星期三效应尤为明显,显著为正且存续时间较长,只是在前端和末端短暂不显著;而样本期间内星期二、星期四和星期五均未发现显著的日历效应存在。由图1(b)可知,沪深300指数的星期一效应比较明显,系数的变化也比较大;其它4天仅有短暂的星期效应出现。台湾加权指数星期一的t检验值在2010年下半年、2011年上半年和2013年上半年都非常显著;星期三效应出现在2011年下半年、2012年和2013年上半年且显著为正;其它3天也都只存在非常短暂的星期效应。由以上分析可得如下结论。

第一,周期越短,星期一效应存续时间越长,变化越明显。一般认为,星期一效应的存在是由于经过一个周末的信息积累,市场需要在周一进行消化,因而比较容易出现超额收益,即表现为星期一效应持续时间最长。从图中可发现,代表星期一的曲线形态是与股指的总体走势最接近的,这很大程度上是因为牛市中投资者对周末信息的理解大多偏利好,而熊市恰恰相反。

第二,台湾加权指数星期三效应较为明显,而沪深300指数星期四和星期五效应较为明显。周三效应的存在令人费解,现有研究中,无论国内外都鲜见出现正的周三效应的结论,结合图2,可见正的周三效应主要出现在2015年上半年之前,结合台湾股市的走势,当时应处于市场较低迷的阶段,因而有可能是因为当时的投资者为避免众所周知的周末效应的影响,提前完成交易导致的,而后,由于市场趋势向好,这一现象便不再明显。相比较台湾市场而言,沪深300指数的周末效应明显,表明沪深股市投资者希望筹码早日落袋为安的愿望较为强烈,相对台湾股市,投机氛围更强。

第三,两岸股市的周内日历效应近年来均呈现收敛的态势,说明两岸股票市场异象正在不断消除,制度建设正趋于进一步的成熟与完善。尤其是台湾股票市场,从曲线上看自2015年以来周内效应已基本不再存在,表明台湾市场近年来运行更加成熟,投资者的投资决策受日历时间的影响较小。相对而言,沪深A股的周内日历效应自2016年以来也呈现向好的态势,但近期出现的周二效应,可能与市场信息披露的时机有关,值得市场监管部门和投资者关注。

注:图中的每一个点代表了一段1 000(500)天的时间区间。每条曲线的第一个点代表的时间区间为2007年1月3日(第一个交易日)至2011年2月15日(第1000个交易日),以每段时间区间的最后一天的时点确定横轴(时间轴),以该区间数据运行(1)式和(4)式得到的相应交易日的t统计量确定纵轴,由此得到图中的一个点。图2、图3同。

图1 沪深300指数星期效应示意图

图2 台湾加权指数星期效应示意图

2.月度效应实证检验

基于1 000天时间窗口,运行式(2)和式(4),可得沪深300指数和台湾加权指数的月度日历效应示意图*为使图更加清晰,图3略去了检验结果始终处于5%显著性水平临界值以内的月份。同时限于篇幅,本文未给出500天时间窗口月度效应曲线,如有需要可向作者索取。,如图3所示。

可见,沪深A股市场的六月效应表现在中端且显著为负,而七月效应和十二月效应分别表现在前端和末端且都显著为正,八月效应只短暂存在于2012年。台湾地区股票市场中,六月效应在2012年短暂出现且显著为负,九月效应在2011年和2013年显著为正,十二月效应在2012年显著为正且在2014年初和年末短暂出现。

总体上,两岸股票市场中均未发现普遍存在于发达国家市场的一月效应,因而有理由认为,一月效应在某种程度上应缘于市场所在国家的文化及习俗。一月是欧美国家新年的开始,资金压力大多体现在十二月,但在大陆和台湾地区,新年在民众心中往往是以春节来计算的,但却又在会计年度上必须遵循公历新年的界限,因而在资金的实际需求压力方面,十二月到二月可以相互分担,不会出现明显的一月效应。此外,两岸股市中的月度效应均主要出现在六月以后,这一结论与现有研究成果基本一致,表明资金压力仍然是市场超额收益率的主要影响因素,且通常来说,下半年较上半年的资金压力更大。最后,与星期效应一致,沪深股市自2015年,台湾股市自2014年以来,月度日历效应基本消失,因此再次证实近年来两岸股市均不断完善,在制度设计、信息披露等方面,投资者不再具有基于月份变化的有限理性行为出现。

图3 海峡两岸股票市场月度效应示意图(1 000天窗口)

五、结论及建议

本文运用基于GARCH(1,1)模型的滚动样本检验方法,反映了自我国股权分置改革以来海峡两岸证券市场日历效应的时变特征,给出了全景式的结论,主要包括:两岸市场都存在短暂的星期一效应,台湾地区股市星期三效应较为明显,而沪深股市则具有显著的星期五效应;台湾地区股市具有较为明显的九月效应,但从2014年开始逐渐消失,沪深股市前期具有七月效应,中期具有六月效应,十二月效应从2016年开始逐渐出现。

根据上述结论,我们认为:对监管机构而言,可结合监测结果,继续加强并规范信息披露,从披露时点、程序及内容等方面督促上市公司履行相关义务,并对投资者进行合理引导和适当教育,鼓励理性投资;对投资者而言,则应树立正确的投资理念,加大投资组合中价值投资的比例,强化风险意识,进一步减少投资过程中的非理性行为。

持续监测市场日历效应是监管部门及投资者掌握市场动向的有效手段。由于台湾地区与大陆具有近乎一致的文化传统,投资者的行为习惯也高度类似,因此对两岸股票市场日历效应进行对比分析的结果可以为进一步完善我国资本市场体系建设提供参考。

[1] FAMA E F. Efficient capital markets: a review of theory and empirical work [J]. Journal of finance, 1970, 25(2): 383-417.

[2] CROSS F. The behavior of stock prices on Fridays and Mondays[J]. Financial analysts journal, 1973, 29(6): 67-69.

[3] FRENCH K R. Stock returns and the weekend effect [J].Journal of financial economics, 1980, 8(1): 55-69.

[4] KEIM D B. Size-related anomalies and stock return seasonality further empirical evidence [J].Journal of financial economics, 1983, 12(1): 13-32.

[5] JAFFE J, WESTERFIELD R. The week-end effect in common stock returns: the international evidence [J].The journal of finance, 1985, 40(2): 433-454.

[6] ANGELOVSKA J. An econometric analysis of market anomaly-day of the week effect on a small emerging market [J]. International journal of academic research in accounting, finance and management sciences, 2013, 3(1): 314-322.

[7] CHANG E C, PINEGAR J M, RAVICHANDRAN R. International evidence on the robustness of the day-of-the-week effect [J].Journal of financial and quantitative analysis, 1993, 28(4): 497-513.

[8] ROZEFF M S, KINNEY W R. Capital market seasonality: the case of stock returns [J].Journal of financial economics, 1976, 3(4): 379-402.

[9] MOLLER N,ZILCA S.The evolution of the January effect[J].Journal of banking and finance, 2008, 32(3): 447-457.

[10] HOLDEN K, THOMPSON J, RUANGRIT Y.The Asian crisis and calendar effects on stock returns in Thailand[J]. European journal of operational research, 2005, 163(1): 242-252.

[11] SCHAUB M, LEE B S, CHUN S E. Overreaction and seasonality in Asian stock indices: evidence from Korea, Hong Kong and Japan[J].Research in finance, 2008: 169-195.

[12]俞乔. 市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J]. 经济研究, 1994 (9): 43-50.

[13]戴国强, 陆蓉. 中国股票市场的周末效应检验[J]. 金融研究, 1999 (4): 48-54.

[14]奉立城. 中国股票市场的“周内效应”[J]. 经济研究, 2000 (11) : 50-57.

[15]周少甫, 陈千里. 上海股市波动的周日效应检验[J]. 数理统计与管理, 2004, 23 (3) :57-60.

[16]赵留彦, 王一鸣. 中国股市收益率的时变方差与周内效应[J]. 世界经济, 2004 (1): 51-61.

[17]张兵. 中国股市日历效应研究:基于滚动样本检验的方法[J]. 金融研究, 2005 (7): 33-44.

[18]崔婧, 杨扬, 程刚, 等. 周内效应在牛市、熊市中的异化现象——关于中国证券市场的一个实证研究[J]. 系统工程理论与实践, 2008 (8): 17-25.

[19]韩国文, 刘安坤. 沪深股市周内效应再检验[J]. 重庆大学学报(社会科学版), 2014 (3): 33-41.

[20]许伟河. 我国股票市场日历效应再检验——来自于上证综指的经验证据[J]. 福建工程学院学报, 2015, 13 (4): 400-408.

[21]徐炜, 张兵. 中国股市月份效应研究[J]. 经济管理, 2005 (24): 63-68.

[22]江州, 谢赤, 张振宇. 中国股票市场月份效应研究[J]. 财经理论与实践, 2008, 29 (3): 65-70.

[23]李红兵, 孙丽敏. 中国股票市场一月效应的实证研究[J]. 财贸研究, 2009, 20 (2):96-100.

[24]沈冰, 廖杰, 余函. 中国股票市场月份效应的实证研究[J]. 财经问题研究, 2014 (6): 57-62.