房地产企业股权转让中的土地增值税问题*

——税收法定、实质课税及税收中性的视角

2018-02-27◆安锦◆徐跃

◆安 锦 ◆徐 跃

内容提要:房地产企业转让股权本质上不属于土地增值税的课税范围。但在实践中,为防止部分市场主体恶意避税,打击土地投机行为,国家税务总局和部分地方税务机关在个案中认为,一定条件下的房地产企业转让股权行为属于土地增值税的课税范围。从税收法定、实质课税及税收中性的原则来分析,上述课税行为有可能是对土地增值税课税范围的一种扩大解释,是对实质课税原则的过度解读,有可能扭曲正常的市场机制,应在政策设计与税收征收中予以调整。

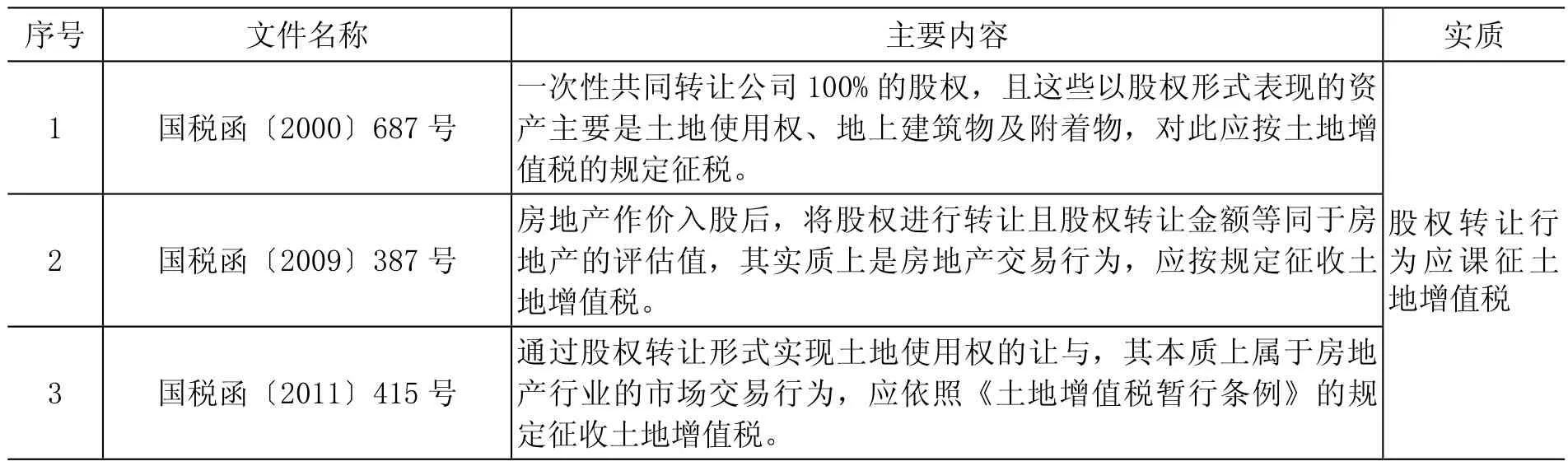

近年来,随着房地产行业竞争的白热化,并购已成为房地产企业增强自身实力的重要手段,而股权收购因涉及的税收成本较优,是房地产企业热衷的并购模式。理论上讲,股权转让行为,不论是部分转让抑或是100%转让,均不应将其认定为土地增值税的课税范围。但税务部门的一系列相关文件在个案中将转让股权的行为认定为应缴纳土地增值税。这一系列相关文件包括《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函〔2000〕687号)、《国家税务总局关于土地增值税相关政策问题的批复》(国税函〔2009〕387号)、《国家税务总局关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复》(国税函〔2011〕415号)等(在下文中,将这些文件统称为“税务部门的一些相关文件”)。这些文件出台的初衷是防止一些房地产企业及个人以股权转让之名行恶意避税之实,但这一课税行为在税收实践中引发了争议。十九大报告强调,要深化税收制度改革,健全地方税体系。土地增值税属于地方税体系,税务机关在对房地产企业股权转让行为课税时,不应单纯关注地方税收利益,而应坚持税收法定、实质课税及税收中性的原则,维持良好的市场环境。

一、房地产企业股权转让中土地增值税之税收法定原则评析

(一)税收法定原则释义

税收法定原则,即强调税收法定主义所折射出的课税要义或核心,是指在税务实践中处理课税矛盾或冲突时应遵循税收种类法定、税收要素法定、税收程序法定。税收法定原则的核心要旨强调对征税权的规范和控制,①刘剑文:《落实税收法定原则的现实路径》,《政法论坛》,2015年第5期。可以理解为政府课税权正当化的制度基础。税收法定在价值评判上主要表现为一种形式意义上的法治,①刘剑文,耿 颖:《税收法定原则的核心价值与定位探究》,《郑州大学学报(哲学社会科学版)》,2016年第1期。其注重对税收规范性文件进行形式评价,即依据税收法定要义对某部规范性文件设定课税义务在课税要素及课税程序等层面进行客观性地价值认定。在形式评价时,各项标准的界定皆应以宪法文本或依宪法制定的法律文件之规定为基础,杜绝掺杂或渗透任何个人的价值取向。因税收规范性文件②本文所述之“税收规范性文件”仅指全国人大及常委会制定的税收法律或法律授权国务院制定的税收行政法规。的客观价值评价也必须通过具体的权力主体实施,为避免享有权力之人在课税形式评价时摄入主观因素,肆意滥用权力进行价值选择,必须以法律约束权力,弥补法定评价的缺陷。

税收规范性文件的实施通常会加重或减轻纳税人的税收负担,③刘桂清:《税收调控中落实税收法定原则的正当理由和法条授权立法路径新探》,《税务研究》,2015年第3期。实践中有学者认为,涉及减免税的行为因对纳税人有益,因此可以认同该税收规范性文件的法律效力。对于“法无明文规定”之税收行为,即使是授予利益的行为,因在价值选择上其可能会违背或突破税收法定的要求,导致该授益行为被矫正,从而使得纳税人的既得利益因缺乏税法依据而被剥夺。因此,无论是加重抑或是减免纳税人税收负担的行为,在未经纳税人自己或其代表同意时,都不能对纳税人的财产予以课税,必须将纳税人对课税的价值取向通过合法程序转换为国家意志,即在为税收的课征安装了合法性的装置后才可以对纳税人的财产权予以限制。④郑 勇:《税收法定主义与中国的实践》载于刘剑文主编《财税法论丛》(第1卷),北京:法律出版社,2002年版。

(二)税收法定原则下股权转让行为的认定

税收法定要求课税行为应依据法律的规定为之。此处的“法律”应作狭义解释,即全国人大及其常委会制定的法律或是法律授权行政机关(国务院)制定的行政法规,除此之外的其他税收规范性文件设定的课税行为均不宜认定为符合税收法定原则。根据《土地增值税暂行条例》的规定,转让国有土地使用权、地上的建筑物及其附着物(以下简称“转让房地产”)并取得收入的单位和个人为土地增值税的课税对象,其本质在于转让房地产的权属发生主体更替。股权转让行为并不直接导致房地产的权属主体发生更替,其直接表现为权属主体内部的投资主体变更。由此,依据税收法定的价值取向分析,股权转让行为应不属于土地增值税的课税范围。

股权转让行为的课税认定争议主要存在于税收征纳实践中,各法院在法律层面对股权转让行为性质的认定观点基本上是一致的,即认为股权转让行为与转让房地产行为具有本质区别,分属于不同的法律制度,不属于同一课税行为,非土地增值税的课税对象。

表1 法院对股权转让行为的性质界定

税务部门的一些相关文件在税收法律未设定课税行为的前提下,将股权转让行为视为转让房地产的行为,一定程度上突破了税收法定原则,存在扩大解释的嫌疑,缺少法律渊源支撑,其实质是将税收界定为政府职权范围,并视为宏观调控的经济事项,①刘剑文:《落实税收法定原则的现实路径》,《政法论坛》,2015年第3期。属于“行政主导式”的税收管理模式,在落实税收法定原则的背景下,税务机关该类缺乏法律依据的课税行为应予以纠正。

二、房地产企业股权转让中土地增值税之实质课税原则评析

(一)实质课税原则释义

实质课税原则,即强调实质正义所折射出的经济形式,是税收法定原则的补偿和完善,其认为在税收实践中针对某项经济行为,若依据税收法定原则无法评价或是“法无明文之规定”,则应运用实质高于形式理论,根据该行为的经济实质判断是否符合课税要素,②张守文:《税法原理》,北京:北京大学出版社,2009年版。以使课税行为符合税捐正义。实质课税的价值核心,简要概之,即以税法之实质主义精神为基础通过“实质”解释税法事实,揭开税法事实背后的面纱。实质课税应符合宪法精神,其属于实质意义上的法治范畴,主张应在合理的法律界限范围内评价某种经济行为的实质情况,同时要求这种评价应基于税收规范性文件的应有文义做出,不能盲目对其进行扩大解释,即不能过度突破税收法定原则要求,避免逾越税收规范性文件的立法初衷。

实质课税作为税收法定的“补充”应是“有限补充”而非“无限延伸”。实质课税在价值评价上强调应对滥用法律形式的经济行为进行实质穿透,但并非要求对所有溢出或脱离了税收规范性文件的“边界性”或“中间性”行为③李 刚,王 晋:《实质课税原则在税收规避治理中的运用》,《时代法学》,2006年第4期。均以实质正义价值标准进行评判。市场主体为实现合理商业目的而采取的经济行为或做出的交易安排,在符合现有税收规范性文件体系下,不宜滥用实质课税原理进行价值评价。市场主体基于善意目的而为的经济行为,应予以合理尊重,实质课税不宜亦不应成为阻碍市场主体合理选择法律形式的权利。税务机关倘若任意运用实质课税原理对经济行为进行价值评价,那么,任何交易行为都可能被其界定为课税行为,税收法律关系也可能被任意认定,这极易破坏税收规范性文件的稳定性。

(二)实质课税原则下股权转让行为的认定

实质课税的原则从维护国家税收利益角度看,其透过交易形式考察交易的经济实质,符合税收公平与正义的理念,对于打击恶意避税行为以及弥补税法漏洞具有重要作用。但实质课税不应被随意使用,更不能突破税法解释的范畴。房地产转让行为的实质是一种单纯土地资产转让行为,股权转让行为的实质是一项综合性的权利转让行为,两者在性质界定上具有本质区别。

股权是股东根据其持有的股份数额所享有的相应权益,是一项综合性权利,根据《公司法》的规定,其包括表决权、选举权、受益权、分配权、认股权、诉讼权、知情权等多项内容。股权转让并非简单地表现为对土地使用权的支配,对于股权的受让者,其对公司名下土地等资产的管理,乃系代表公司的正常经营行为。同时,股权受让者还将承受与股权相关的公司经营及管理事宜,如公司的营销策略、人事管理、投资安排、财务会计等制度的制定与执行等。而土地使用权对于股东来讲,只是公司的一项资产,其不随着公司股东的变更而发生权属转移,并且其也无法代表某个公司的所有财产权益。公司作为民事主体所享有的民事权利能力与民事行为能力并不会因为公司某部分或全部股东的变化而受到影响。但作为公司资产的土地使用权一旦转让,其将对公司的财务数据产生重大影响。可见,股权转让行为与转让房地产行为实质上是完全不同的两项经济行为(见表2),其并非土地增值税的课税对象。

表2 股权与土地使用权的差异

表3 关于股权转让行为应缴纳土地增值税的规定

税务部门的一些相关文件(详见表3)认为房地产企业转让股权行为体现的主要权益表现为土地使用权的转让,由此,在表面形式上看属于股权转让的行为应认定为转让土地使用权的行为,理应课征土地增值税。该观点突破了税法解释的范围,使部分非税法意图通过税务机关的主观意志转变为课税对象,属于不合理谋求税源的行为,应予以纠正。

三、房地产企业股权转让中土地增值税之税收中性原则评析

(一)税收中性原则释义

税收中性原则,即强调课税的中立性,可以看作是对税收法定及实质课税原则的一种约束。其主张课税应保障经济行为的自由,而不应使课税束缚经济自由,具体包括:一是课税应避免给市场主体造成额外负担或损失,防止增加纳税成本;二是课税应避免对市场经济运行造成过度干预,防止破坏资源配置规律。①陈金池:《正确认识税收中性原则》,《现代经济探讨》,2006年第5期。一项税收制度的实施,即可能存在正向效应,又可能存在负向效应,但对于税收中性理论而言,税收制度对经济主体及市场的效应影响最佳值应为零。税收中性的价值目标是课税不应引发额外的成本负担,扭曲资源的优化配置功能。课税所体现的价值导向应是保护市场主体的基本财产权利,保障市场主体对税收规范性文件的信赖利益,而不应具有“侵权性”,②李 刚,王 晋:《实质课税原则在税收规避治理中的运用》,《时代法学》,2006年第4期。即税务机关不能因保证课税利益而借机扩大税源,侵犯纳税人权益。

税收中性理论是以完全开放竞争的市场经济环境为基础建立的,这是一种理想化的税制环境。但现实中的市场具有一些天然缺陷,如经济负外部性、市场垄断性、信息不对称性等,需要税务机关利用税收调控政策予以矫正。因此,我们所主张的税收中性是基于非完全竞争下的市场条件而言的,具有相对性。相对性的税收中性理论,其价值取向强调“次优性原则”,即在无法完全避免课税对经济主体及市场造成的影响时,退而求其次,尽可能减少配置损失,以减少课税对市场经济正常运行的干预。税收中性的原则并不否认税收调控,但强调税收调控必须依法、规范、有序地进行,既不能创设税收规范性文件之外的课税对象,又不能滥用经济实质目的创制课税依据。

(二)税收中性原则下股权转让行为的认定

作为“经济人”的市场主体,他们在考虑为或不为某项经济行为时,从收益最大化的角度出发,必然会涉及税收问题。我们认为,按照税收中性原则的要求,在现有的税收规范性文件体系下,不宜通过除法律和行政法规之外的税收文本设定课税对象,增加纳税人的税收成本;作为税收规范性文件执行者的税务机关,应坚持不偏不倚的调控理念,避免过度干预正常的市场行为。

从维护国家税收利益角度看,股权转让行为不会导致土地增值税的流失。股权转让行为仅涉及股东变化,而土地使用权的权属主体并不会因股东变更而发生更替,并且无论股东发生多少次变更,土地使用权权属主体本应负担的土地增值税也不会减少。转让房地产行为中,土地使用权的计税基础是以历史成本为基础确定的,包括取得土地时支付的土地成本加上相关的税费等,股权转让行为并不会导致土地使用权的计税基础发生变化,而在计税基础不变的情况下,股权转让行为根本不会产生逃避土地增值税征收的情形。从保障纳税人财产权益的角度看,股东通过直接受让股权间接获得对土地使用权的支配,但土地使用权的开发收益并不直接转嫁于股东,该收益需按照税法要求在公司层面缴纳完毕土地增值税等税收后方可分配于股东。因此,对股权转让行为课征土地增值税属于多重征税行为,其实质是在土地增值税的课税范围外重新创设了一项课税对象。

税务部门的一些相关文件将股权转让行为界定为土地增值税的课税对象,与税收中性的原则存在一定冲突,客观上增加了经济主体的交易成本,不利于房地产行业并购行为的市场化运转。

四、结语

根据税收法定、实质课税及税收中性的原则要求,股权转让行为应不属于土地增值税的课税对象。应该基于上述三原则对国税函〔2000〕687号、国税函〔2009〕387号、国税函〔2011〕415号等相关文件关于股权转让行为的界定进行更加符合法治化思维的审视。在深化税收制度改革与健全地方税体系的背景下,立法机构应对非税收规范性文件进行规范或清理,执法机构应合理行使自由裁量权,司法机构应依法治税,从而确保市场主体在市场经济活动中能通过合法的交易行为实现税收负担最小化以及税收收益的最大化,推动税收治理实现法治化和现代化。