信贷资产证券化对商业银行盈利能力影响的实证分析

2018-02-25宋清华肖心蕙

宋清华,肖心蕙

(中南财经政法大学 金融学院,武汉430073)

0 引言

资产证券化作为最重要的金融创新工具之一,被普遍认为具有提高银行盈利能力的功能。银行开展信贷资产证券化业务,可以盘活存量资本、提高资金效率,有利于提高盈利水平。我国资产证券化起步较晚,于2005年开始业务试点,受2008年国际金融危机的影响,暂停试点长达四年。自2012年重启以来,在监管层的积极引导下,资产证券化已逐步进入常规化发展阶段,由初期监管主导逐渐转变为银行内生需求驱动,发行规模逐年扩大。特别是在2017年以来金融监管明显趋严的背景下,2018年4月监管层联合出台的《关于规范金融机构资产管理业务的指导意见》(即“资管新规”)明确指出“依据金融管理部门颁布规则开展的资产证券化业务”不适用,豁免标准化资产证券化产品,对商业银行信贷资产证券化产生利好影响,予以其更大增长空间。

随着实践层面的迅速发展,理论层面的经验验证更具理论和现实意义。鉴于此,本文结合我国资产证券化发展的现状,应用商业银行及其发行证券化产品的经验数据,实证检验信贷资产证券化是否提高了我国商业银行的盈利能力,分析资产证券化与银行盈利水平的关系。

1 研究设计

1.1 数据来源

我国资产证券化实践始于2005年,受2008年全球金融危机影响暂停长达四年,至2012年才重启业务试点。鉴于首次试点期间仅8家银行发行共计13只证券化产品,样本量过少,且业务暂停造成观测数据不具连续性,故本文样本数据时间跨度设定为重启后的2012—2017年。本文采用的信贷资产证券化业务数据来自万得资讯数据库(WIND),银行财务数据来自国泰安数据库(CSMAR)和银行年报。数据筛选的原则为:(1)剔除政策性银行和外资银行;(2)剔除2012年后新成立的银行;(3)剔除重要变量存在严重缺失的样本。筛选出75家商业银行在观测期进行了至少一单信贷资产证券化业务,包括:5家大型商业银行、13家全国股份制商业银行(含邮政储蓄银行)、40家城市商业银行和17家农村商业银行。

1.2 变量选取

(1)被解释变量

资本利润率(ROE):税后净利润与平均净资产之比,不应低于11%。该指标是衡量银行盈利水平的重要指标,反映银行经营能力的强弱,比率越高,说明单位自有资本带来的回报越高。资产证券化作为改善经营绩效的有效工具,预期为银行带来更高的资本利润率。

(2)解释变量

是否证券化虚拟变量(Sec):银行当年发行至少一单资产支持证券取值1,否则取值0。

证券化频次(Freq):银行当年资产证券化发行次数。

证券化比率(Secr):银行当年资产证券化发行总额与同期贷款总额之比。

(3)控制变量

资产规模(lnTA):总资产的自然对数。更大资产规模的银行拥有更多的信贷资产可供证券化,以及更强的业务能力开展证券化业务。

采用SPSS 22.0对日平均气压、日气压差、日平均气温、日气温差、日平均水汽压、日平均相对湿度、日降水量、日平均风速、日极大风速、舒适度指数等气象因素与面神经炎发病情况进行分析,计数资料采用χ2检验,计量资料采用t检验,不适用χ2检验和t检验资料,采用非参数检验。以P<0.05为差异具有统计学意义。

资本充足率(CAR):资本总额与风险加权资产的比率,不应低于8%。该指标是巴塞尔协议中的关键监管指标,衡量商业银行自有资本承担损失程度,反映银行抵御风险的能力。本文选取其作为资本结构的代理变量。

不良贷款率(NPLR):不良贷款与贷款总额之比,不应高于5%。该指标是评价银行贷款安全状况的重要指标,反映银行的经营安全水平。本文选取其作为安全性的代理变量。

存贷比(LDR):贷款余额与存款余额的比例。该指标衡量银行在某一时点上吸纳存款对应的发放贷款情况,比值越低意味着流动性越强,但资金使用效率越低。本文选取其作为流动性的代理变量。

成本收入比(CIR):营业费用加折旧与营业收入之比,不应高于45%。该指标测量的是银行获得每单位的收入支出的成本,是衡量银行经营效率的重要指标,比值越低表示经营效率越高。本文选取其作为经营效率的代理变量。

存款与资产比率(DAR):存款总额与资产总额之比。存款是商业银行资金的主要来源,该比率越高,说明银行揽储融资能力越强。本文选取其作为融资来源的代理变量。

1.3 模型设定

本文主要研究信贷资产证券化与商业银行盈利能力的关系,由于银行经营活动存在连惯性或延续性,经济行为形成动态变化的过程,前一期盈利水平可能影响当期绩效。引入被解释变量的滞后项作为解释变量构造动态面板模型,可以在一定程度上反映银行盈利能力的动态惯性及调整过程。另外,对于动态面板模型中,因解释变量包含被解释变量滞后项而产生的内生性问题,运用广义矩估计方法(GMM),借助工具变量可以有效克服这一问题。常见的动态面板模型包括差分GMM与系统GMM方法,适用于短动态面板数据。国内商业银行信贷资产证券化业务发展时间不长,现有面板数据为“长N短T”的短面板结构。因此,本文构造动态面板数据模型,采用差分GMM和系统GMM方法,实证检验信贷资产证券化对商业银行盈利能力的影响,基本回归模型为:

其中y为被解释变量,c为常数截距项,变量横截面下标i=1,…,N代表不同银行,时间下标t=1,…,T代表不同年度,k=1,…,K代表滞后阶数,x为解释变量,ctrl为控制变量向量,β为各变量的相关系数向量,μ为未观测到的个体效应,ε为随机扰动项。

2 实证结果分析

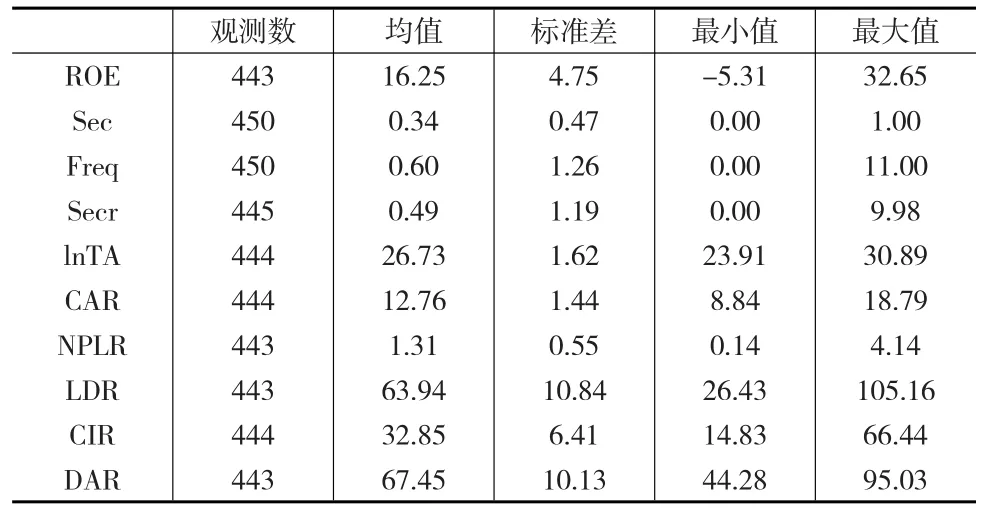

2.1 描述性统计

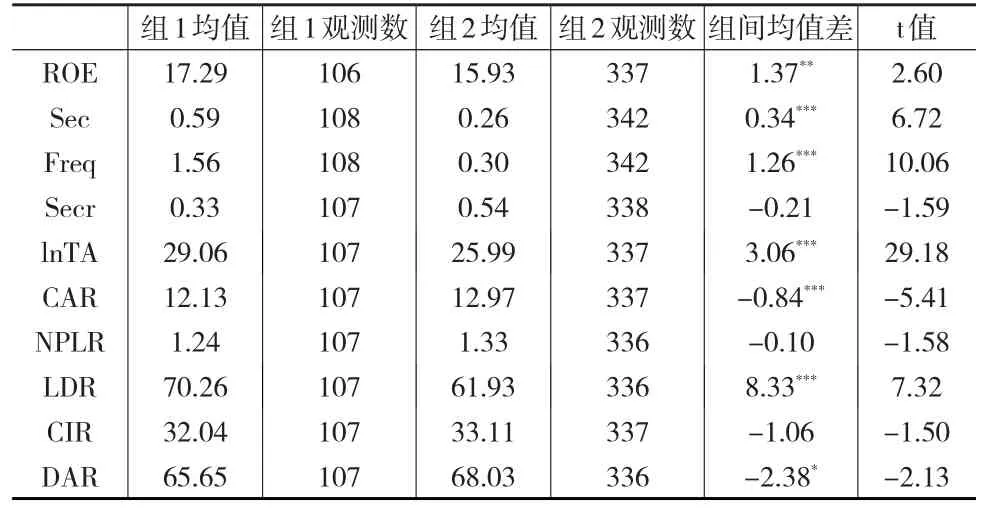

下页表1、表2分别为全样本描述性统计和分组t检验结果。本文将大型商业银行、股份制商业银行、邮政储蓄银行定义为全国性银行,共18家,记为组1;将城市商业银行、农村商业银行定义为地方性银行,共57家,记为组2。被解释变量资本利润率(ROE)的均值为16.25%,高于银监会11%的监管标准,其中-5.31%的异常值来自于烟台银行2012年的数据。分组统计可见,全国性银行ROE均值高于地方性银行,说明前者盈利能力整体更强。这一结果符合我国当前银行业现状,全国性银行资金实力更强、业务覆盖更广,较地方性银行拥有更高的盈利水平。解释变量中,是否证券化虚拟变量(Sec)的均值为0.34,全国性银行与地方性银行的组间均值差0.34在1%水平下显著,表示全国性银行更倾向于发起资产证券化业务;证券化频次(Freq)的均值为0.6,全国性银行的均值1.56远高于地方性银行的均值0.3,且组间均值差在1%水平下显著,说明全国性银行每年发行资产证券化次数多于地方性银行;证券化比率(Secr)的均值为0.49%,整体偏低,全国性银行的均值0.33%低于地方性银行的均值0.54%,地方性银行证券化资产占信贷资产的比重相对较高。总体而言,全国性银行资产证券化活跃度高于地方性银行,但由于信贷资产规模基数大,导致证券化资产占比较低。控制变量也呈现出整体达到监管标准以及存在分组差异的特性。

表1 描述性统计

表2 分组t检验

变量相关系数矩阵如表3所示。各证券化代理变量之间显著相关且相关系数较大,为防止多重共线性问题,将分别对解释变量进行回归。解释变量与控制变量之间的相关系数绝对值均小于0.5,说明不存在严重的多重共线性问题。

表3 相关系数矩阵

在回归分析之前,需要检验数据序列的平稳性,确定数据序列是否存在单位根,避免出现“伪回归”问题。本文使用Fisher-ADF检验的方法,对解释变量进行平稳性检验。如表4检验结果显示,所有变量拒绝“存在单位根”的原假设,在1%的显著性水平下是平稳的。

表4 单位根检验结果

2.2 回归结果分析

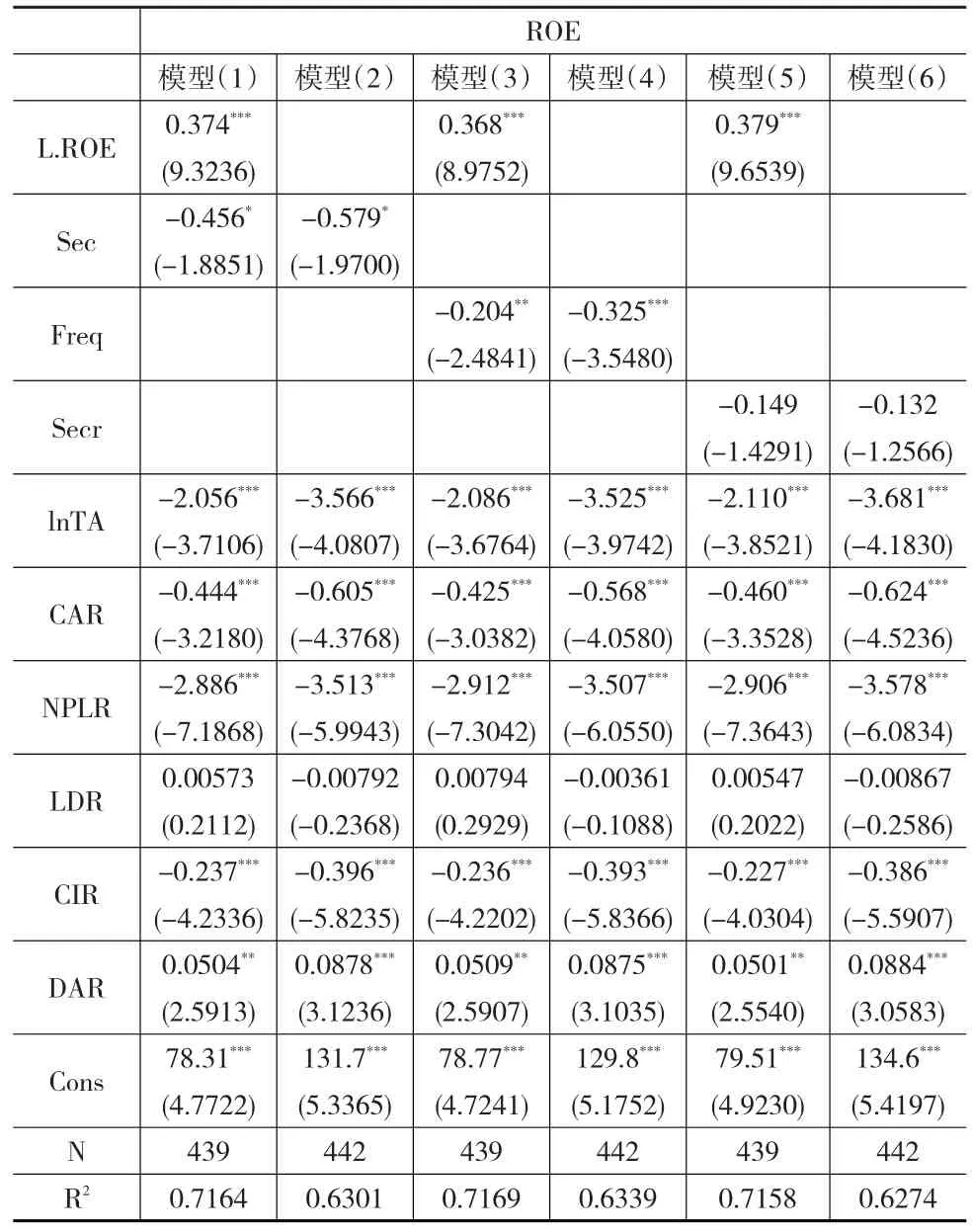

动态面板模型回归结果分别在下页表5中列示,其中模型(1)、模型(3)、模型(5)为差分GMM估计,模型(2)、模型(4)、模型(6)为系统GMM估计。本文采用Arellano-Bond和Sargan检验来判定工具变量的有效性:Arellano-Bond检验是自相关检验,原假设为随机扰动项不存在自相关性;Sargan检验是过度识别约束检验,原假设为选取的工具变量不存在过度识别约束,工具变量设定有效。检验结果显示,Arellano-Bond检验存在一阶自相关但不存在二阶自相关,证明模型有效;Sargan检验接受工具变量不存在过度识别的原假设,说明工具变量有效。

由回归结果可见,商业银行资本利润率与信贷资产证券化活动显著负相关。具体来说,是否证券化虚拟变量、证券化频次和证券化比率的回归系数一致为负,且均具有统计显著性,说明开展证券化业务、发行证券化产品次数越多、占信贷资产比率越高,商业银行获得的盈利水平越低。这一结果与预期不符,可能的原因有:(1)信贷资产证券化是从资产负债表中剥离资产,转移信贷风险,以此达到优化资产结构的目的,因此已证券化的信贷资产不属于表内资产,从而不能直接给银行带来账面利润。(2)我国商业银行现阶段发行的资产支持证券,多以信用评级较高的贷款作为基础资产,这类优质资产自身可以带来稳定现金流及利息收入,将其证券化利息收入相应减少,降低收益水平。(3)银行在发行过程中需要支付增信、承销、保险等费用,在交易过程中需要支付回购的费用,这些都增加了发行成本,造成银行的盈利水平下降,并且由于市场容量小,无法实现规模效应摊薄成本。(4)银行为增加证券化产品的投资吸引力,会提供相较于其他同评级同期限债券更高的发行利率,导致与基础资产加权利率的利差空间小,在发行利率高位,利差甚至难以覆盖发行成本及风险资本成本。(5)目前我国的信贷资产证券化产品在二级市场上流动性和活跃度较差,投资主体单一,多是各商业银行之间互持,且基本上为长期持有,交易量小、换手率低,制约资产证券化发挥盈利作用。

从控制变量的回归结果来看,一些其他因素也会影响我国商业银行盈利能力:资产规模、资本充足率、不良贷款率、成本收入比的系数显著为负,即资产规模越大、监管资本越多、信用风险越大、营业费用越少的银行,盈利能力越弱;存贷比和存款与资产比率影响不显著。

表5 动态面板回归结果

3 稳健性检验

本文通过变换回归方法及分组回归检验实证结果的稳健性。在回归方法上,采用面板模型进行检验,并加入被解释变量滞后项控制模型内生性问题。在分组回归中,依照文中对于我国商业银行分类,分别对全国性银行和地方性银行子样本进行回归检验。

在面板模型回归前,根据Hausman检验结果,p值小于0.01,拒绝原假设,确定采用固定效应模型进行稳健性检验。结果显示,所有解释变量回归系数符号与动态面板模型保持一致,仅证券化比率在统计显著性上有所降低,说明上述结论是稳健的。就控制变量而言,除存贷比对资本利润率影响不显著,其他变量均显著相关,且系数符号与动态面板模型结果一致,进一步验证了结论的稳健性。

下页表7和表8分别为全国性银行和地方性银行的稳健性检验结果。由表7可见,对于全国性银行,证券化频次和证券化比率均对资本利润率有显著负向影响;由表8可见,对于地方性银行,所有证券化代理变量都与资本利润率显著负相关。控制变量中,全国性银行和地方性银行的资产规模、不良贷款率、存贷比与资本利润率保持着显著的负相关关系;地方性银行的成本收入比对资本利润率的影响呈显著负向,而全国性银行不显著;存款与资产比率不显著。综合来看,对子样本使用动态面板模型回归得到的结果与全样本一致,变量的符号方向相同,回归系数相近,显著性大致持平,检验结果进一步证明了模型、方法和结论的稳健性。

表6 固定效应面板回归结果

4 结论

本文基于中国商业银行经验数据,实证分析信贷资产证券化对商业银行盈利能力的影响。结果发现,商业银行盈利能力反而因为开展信贷资产证券化业务下降。结合我国银行业现状,这一现象主要是由于信贷资产证券化业务仍处于发展初期,商业银行大多证券化信用质量良好的基础资产而保留信用质量较差的贷款,发行成本高且受制于市场容量无法实现规模效应摊薄成本,发行利率持续高位加之二级市场流动性弱、交易效率低,这些因素都可能导致证券化活动限制商业银行盈利能力。

表7 全国性银行稳健性检验

表8 地方性银行稳健性检验