上市公司财务竞争力评价指标体系的构建与实证研究

——以江苏省上市公司为例

2018-02-19聂卫东

聂卫东,陈 实

(金陵科技学院商学院, 江苏 南京 211169)

财务竞争力是形成于企业财务能力体系中的有关公司理财的部分,因此,影响企业财务竞争力评价指标体系的因素中必然包含企业的财务能力。本文在遵循构建原则的基础上,参考典型指标体系设计,并充分考虑江苏省上市公司的基本状况和特征,设计了能反映企业财务竞争力的指标体系。

一、评价指标体系的构建原则

评价指标体系的构建不是盲目的,要使其合理有效,就必须遵循一定的原则,这是进行财务竞争力研究的前提。因此,科学合理地评价上市公司财务竞争力应遵循以下原则。

第一,目的性原则。建立评价指标体系的目的是通过分析企业的财务指标对企业的财务竞争力进行评价,据此提出相应的改进对策与建议。因此,只有把握构建此评价体系的目的,才能对上市公司的财务竞争力进行有效评价。

第二,科学性原则。只有科学的体系才能够准确反映上市公司财务竞争力的实际状况,而在选择所需财务数据时,必须联系上市公司自身实际情况进行筛选。

第三,可操作性原则。财务指标的选取应当充分考虑指标数据搜集和获取的难易程度及操作性的强弱。为便于研究分析,需要选择一些较为容易搜集、获取且操作性相对较强的财务指标。指标的选择要宁缺毋滥,这样才能增强评价指标体系的可操作性,且实施成本也较低[1]。

第四,综合性与重要性相结合原则。选取财务指标时应当首先选取能反映企业各项财务能力的关键财务指标,以做到点面结合,从整体到个别均能真实反映企业财务竞争力状况。

二、指标体系构建与数据处理

(一)指标体系构建

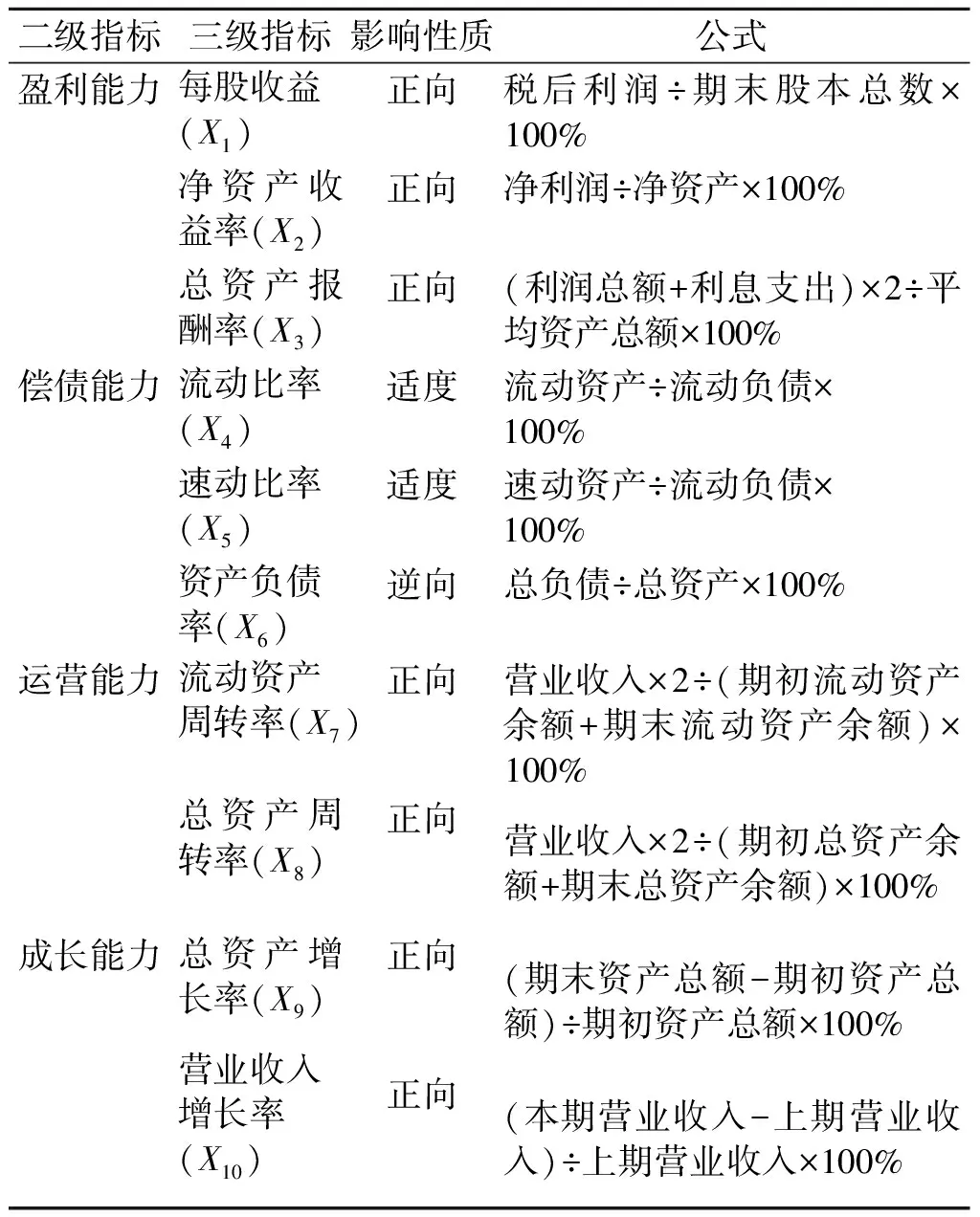

本文从企业全部财务指标中筛选出10个关键性财务指标构建指标体系(表1)。本文所设计的评价指标体系共分为三级:一级指标为财务竞争力;二级指标为构成财务竞争力的各项能力,包含4个方面;三级指标为评价财务竞争力的10个具体指标。从江苏省上市公司所在行业板块中筛选出24个行业并分别选取有代表性的企业进行研究,银行板块和非银行金融机构板块由于其行业特殊性,报表披露数据项目与其他行业有所差异,不便讨论比较,因此本文的研究范围不包含这两个行业板块。

表1 财务竞争力评价指标体系

(二)数据处理

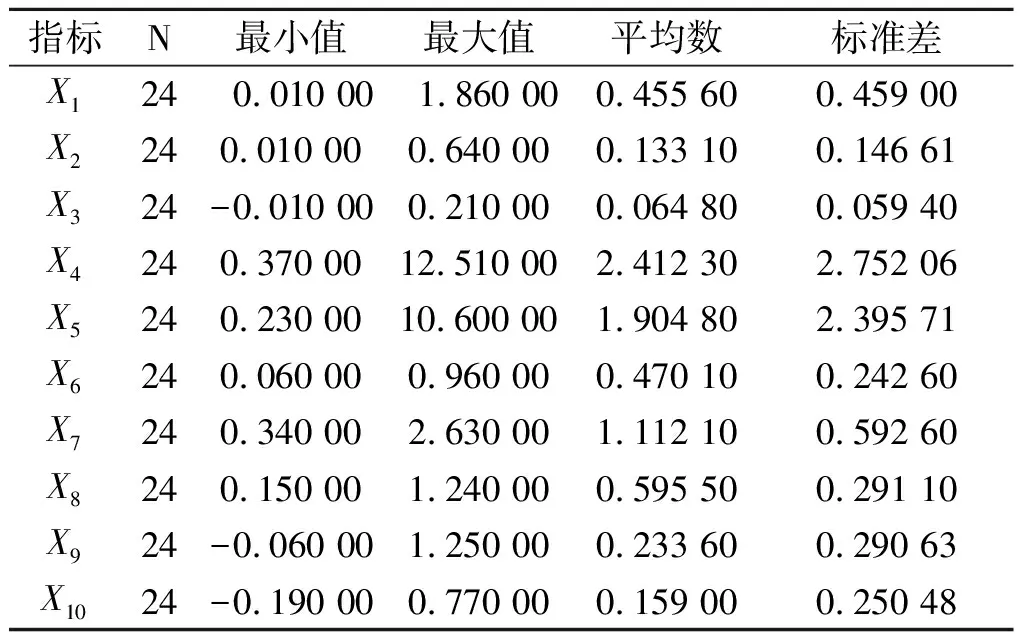

1.描述性统计。描述性统计是表达数据整体状况并揭示数据间关联性的统计方法,其将所要研究的数据按一定要求进行归纳,进而总结出样本数据的各项特征[2]。从2016年江苏省上市公司财务指标的描述性统计数据(表2)可以看出:若企业的正指标为最小值,则该企业的财务存在比较严重的问题;若逆指标为最小值,则表明企业在这一方面具有一定优势;若正指标为最大值,意味着企业在某方面或者整体的财务状况处于一个不错的状态;若逆指标最大,那么企业至少在某一方面是需要不断改善的。

表2 描述性统计资料

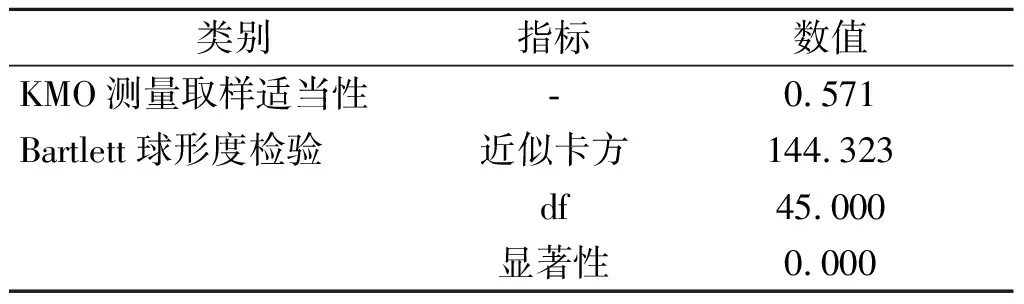

2.因子适用性检验。经过描述性统计分析后,运用SPSS22.0软件对统计数据的适用性进行检验,本文选择的检验方法是KMO与Bartlett球形度检验。从表3可以看出,KMO抽样适度检验值为0.571(大于0.5),满足因子分析的条件;Bartlett检验拒绝零假设,也符合使用因子分析法的条件。根据此判断,本文的指标数据可以采用因子分析法进行研究。

表3 KMO与Bartlett球形度检验

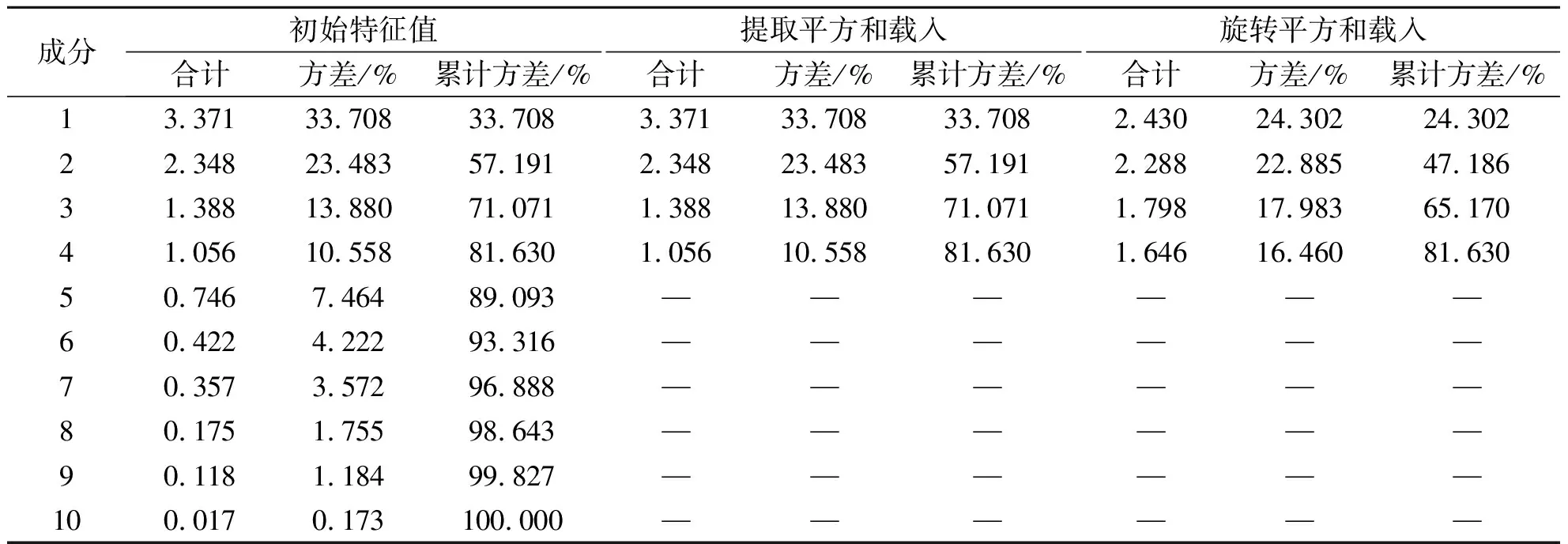

3.提取公因子。运用SPSS22.0软件对初始数据进行处理,得到因子的特征值和解释的总方差(表4)。为使选取的公因子更具代表性,要求所选取公因子的特征值必须要大于1,因此,从表4中选取四个因子作为公因子,分别标记为F1、F2、F3、F4。这四个公因子解释的方差总和占到了总方差的81.63%,因此,其可以反映绝大多数的指标信息。

表4 解释的总方差合计

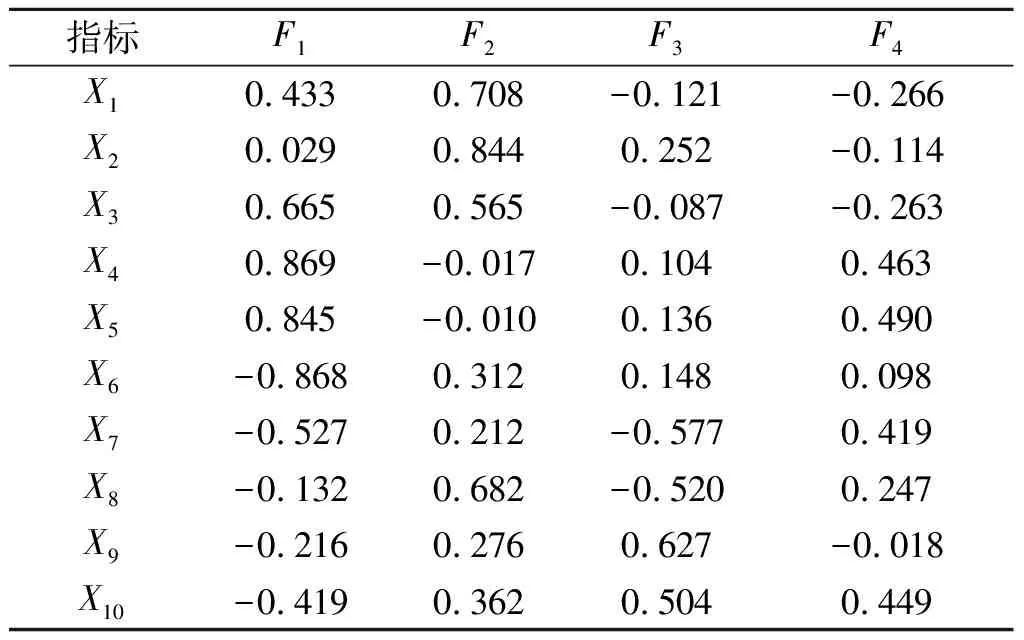

4.建立成分矩阵。根据样本数据计算因子载荷,得到成分矩阵(表5)。从表5可以看出,各项指标在公因子上的载荷差异不明显,不利于对所选公因子进行命名和解释。因此,本文采用旋转法中的最大方差法对数据进行旋转,旋转后所得数据如表6所示。

表5 成分矩阵

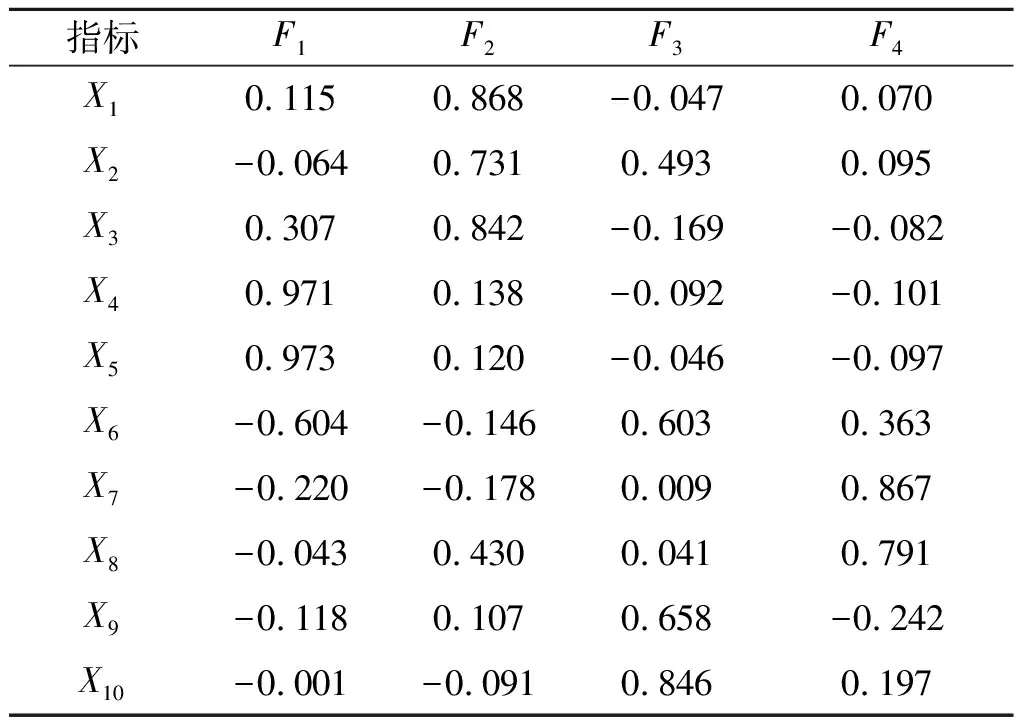

从表6可以看出,各项指标在同一公因子上的载荷差异十分明显,可以据此对公因子进行命名和解释。数据的正负代表着对成分影响的方向性,绝对值大小代表着对成分影响的强弱。根据表6可知:指标X4、X5、X6在F1上的占比最大,所以将F1命名为“偿债能力因子”;指标X1、X2、X3在F2上的占比最大,所以将F2命名为“盈利能力因子”;指标X9、X10在F3上的占比最大,所以将F3命名为“成长能力因子”;指标X7、X8在F4上的占比最大,所以将F4命名为“运营能力因子”。

表6 旋转成分矩阵

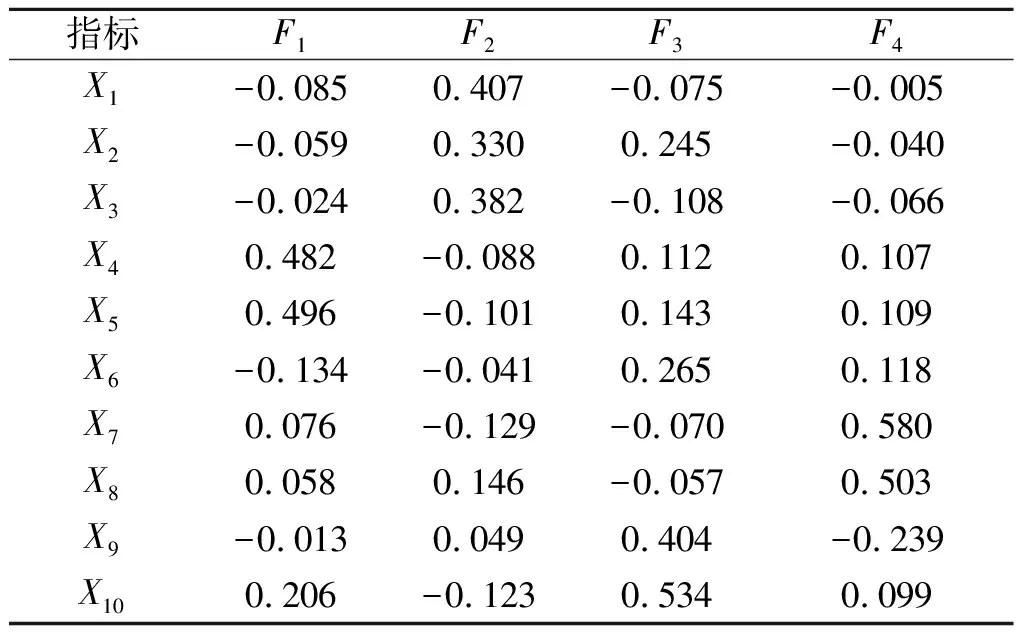

5.计算主因子得分和综合得分。在对公因子进行命名解释后,利用SPSS22.0软件中的回归分析功能得出因子评分系数矩阵(表7)。由此可得出公因子得分计算公式

F1=-0.85X1-0.059X2-0.024X3+0.482X4+0.496X5-0.134X6+0.076X7+0.058X8-0.013X9+0.206X10

F2=0.407X1+0.330X2+0.382X3-0.088X4-0.101X5-0.041X6-0.129X7+0.146X8+0.049X9-0.123X10

F3=-0.075X1+0.245X2-0.108X3+0.112X4+0.143X5+0.265X6-0.070X7-0.057X8+0.404X9+0.534X10

F4=-0.005X1-0.040X2-0.066X3+0.107X4+0.109X5+0.118X6+0.580X7+0.503X8-0.239X9+0.099X10

根据每个公因子解释的方差贡献率占累计贡献率的比例可得到总得分中每项公因子的系数,从而得出综合得分计算公式

F=0.297 7F1+0.280 5F2+0.220 2F3+0.201 6F4

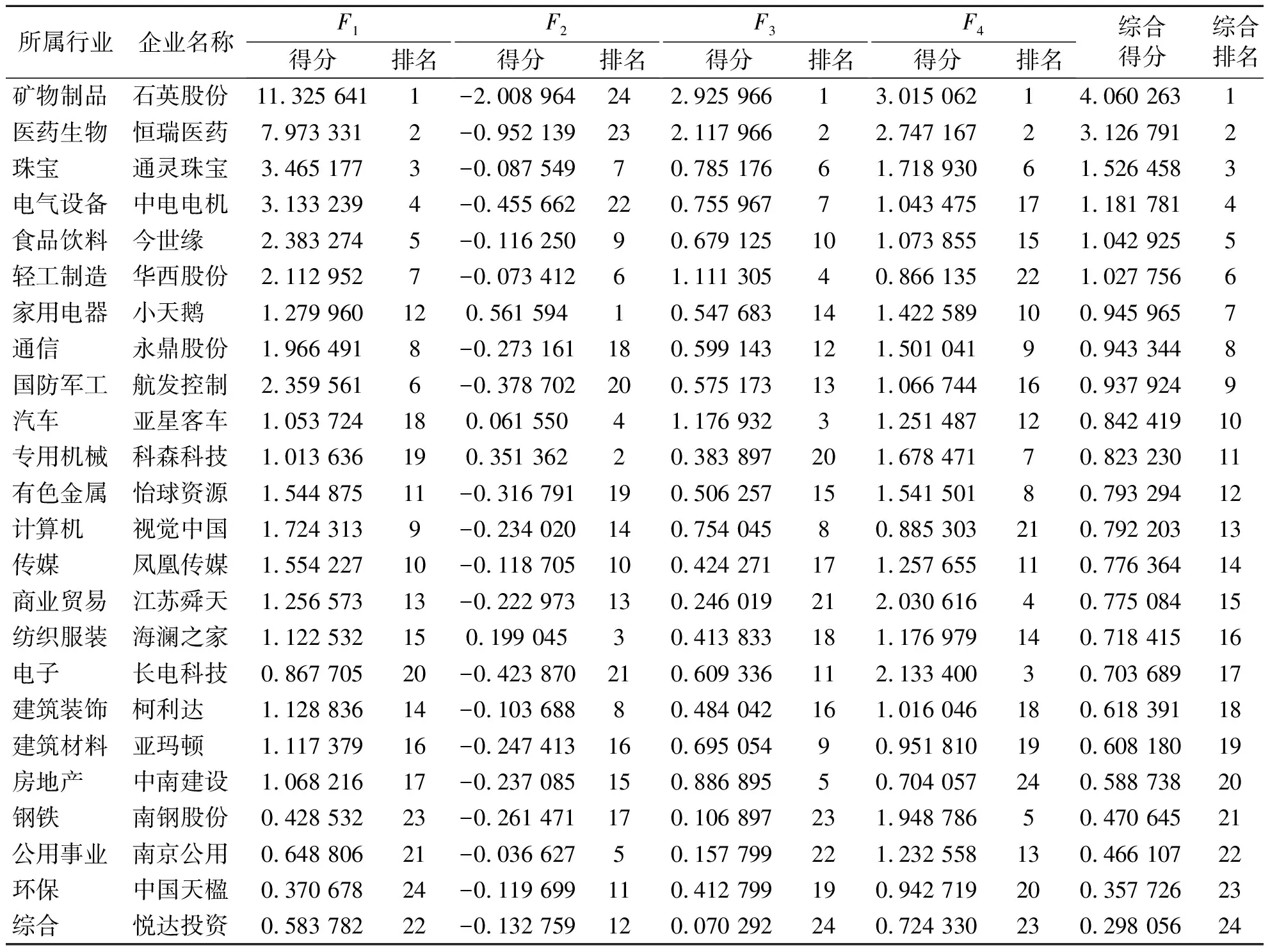

根据公式,计算各企业各项公因子得分以及综合得分,并根据得分高低进行排名,结果如表8所示。

表7 成分评分系数矩阵

(三)研究结论

第一,从偿债能力角度看,得分最高的是石英股份,其偿债能力因子得分为11.325 641;而得分最低的是中国天楹,得分为0.583 782。此次选取的24家行业企业的偿债能力因子得分都大于0,全行业平均得分为2.145 143,表明江苏省上市公司拥有着良好的偿债能力。其中,石英股份、恒瑞医药、通灵珠宝、中电电机等19家企业得分超过1,属于该项财务能力优秀的范畴,占比达到近80%;得分低于1的5家企业相对于其他行业企业而言,则需要更加注意偿债能力的提升,以免承担过高风险。

第二,从盈利能力角度看,排名首位的是小天鹅,得分为0.561 594;得分最低的则是石英股份,得分为-2.008 964;全行业此项数据平均得分为-0.234 475。仅有4家企业的得分大于0,得分大于1的企业数量更是为0,可见2016年江苏省上市公司在盈利方面集体遇阻。

表8 2016年江苏省上市公司财务竞争力公因子得分、综合得分及排名

第三,从成长能力角度看,得分居首的依然是石英股份,得分为2.925 966;得分居于末尾的是悦达投资,得分为0.070 292;全行业的平均水平为0.726 078。这项指标只有4家企业的得分达到优秀标准,占比16.67%,这表明江苏省上市公司普遍具有一定的可持续性经营能力,但大多数企业的此项能力还有很大提升空间。

第四,从运营能力角度看,得分最高的是石英股份,得分为3.015 062,得分最低的是中南建设,得分为0.704 057。在此项指标上,各行业企业的表现较好,得分全部高于0,小于1的仅有6家且均高于0.5。全行业运营能力得分平均为1.413 780,整体处于优秀水平,表明江苏省上市公司具有较强的运营能力。

第五,从综合角度得分来看,综合能力排名第一的是石英股份,综合得分为4.060 263;排名最后的是悦达投资,综合得分为0.298 056;全行业综合得分平均水平为1.017 739,与江苏省在国内的经济地位相匹配。虽然全行业企业中达到平均水平的仅有6家,但其余企业也都在正常水平。可见,江苏省上市公司整体财务竞争力水平较为不错,但拥有较强财务竞争力水平的企业较少,想要发展得更快更好仍然不易。

整体而言,现阶段在提升江苏省上市公司的财务竞争力方面,提升其偿债能力和成长能力更为关键。

三、提升上市公司财务竞争力的对策

(一)宏观举措

1.降低企业运营成本,改善企业发展环境。从江苏省的数据来看,各行业上市公司的偿债能力和成长能力普遍存在问题,其根本原因在于企业生产要素成本居高不下,尤其是融资成本较高。高成本会直接导致企业的负债较高,从而也限制了企业的转型升级。所以,降低企业运营成本、改善企业发展环境是提升企业财务竞争力的重要举措。

2.引导企业优化产业结构,适时转型升级。在江苏省上市公司中,南钢股份等重工业行业企业的财务竞争力相对较弱,发展遇到了不小的阻力。为保障钢铁等重工业行业的发展,政府应当采取措施,帮助、引导相关企业优化产业结构,淘汰落后产能,促进企业转型升级。

3.完善监督体系,严肃处理不良企业。每年由于不良企业生产假冒伪劣产品等不正当竞争行为给社会带来的损失高达数千亿元,因此,政府应当加大对企业的监督力度,加强知识产权保护,拓宽检举揭发渠道,培养企业和群众的维权意识,使维权意识和行为由“短期爆发式”逐渐转为常态化。

(二)微观举措

1.优化自身管理体系。企业应当结合国家和本地的“十三五”经济发展规划,合理谨慎地制定未来战略规划,在贯彻和强化财务战略管理理念的基础上,建立与之配套的管理制度。

2.把握时代发展趋势。企业要想发展,一定要结合自身实际,把握时代发展趋势。如江苏的企业要把握住“一带一路”这个发展契机,关注“一带一路”沿线国家和地区的发展需求,融入到“一带一路”建设中去,并以此为契机拓展亚欧市场,谋求更大发展。

3.拓展新业务,开发新市场。习近平主席在达沃斯论坛上预测我国未来5年将进口8万亿美元的商品,吸收6 000亿美元的外来投资,对外投资总额将达到7 500亿美元。以上这些信息均说明发展机遇无处不在,关键是企业如何去把握。另外,在互联网经济、共享经济、机器人经济等新型产业和高科技发展领域,企业都要考虑占领制高点,否则企业在将来将难有作为[3]。

4.积极响应并配合国家供给侧结构性改革。我国经济发展模式进入新时代,国家提出了以“三去一降一补”为重点的供给侧结构性改革。江苏省作为长三角经济带的发达地区,其上市公司作为培育经济增长新动能、发展先进制造业、引领实体经济升级的主力军,应该深入实施创新驱动战略、“互联网+”行动计划,努力扩大优质有效供给,更好地满足社会个性化、多样化的需求,为国家整体经济的转型升级做出突出贡献。