保险资金投资基础设施的可行性研究

2018-02-09张陆洋梁曦钱瑞梅

张陆洋+梁曦+钱瑞梅

关键词: 保险资金;基础设施;可行性;风险;VaR

摘 要: 保险资金能否大规模投资基础设施,关键是要从风险的角度来论证其可行性。本文首先对保险资金及基础设施的投资特征进行分析,然后比较并选取合适指标,运用VaR方法对保险资金投资基础设施的市场风险进行度量,最后据此提出保险资金投资基础设施的风险管理建议。研究证明,不论从指标内涵,还是从实证结果来看,中票城投指数都是度量保险资金投资基础设施收益率的更优替代指标。基础设施与保险资金之间的投资匹配特征及其远低于股票和证券投资基金的VaR数值使得保险资金大规模投资基础设施是具有可行性的。

中图分类号: F842

文献标志码: A

文章编号: 1001 2435(2017)06 0727 07

Abstract:

Whether the insurance funds could be invested into infrastructure in largescale, the key is to demonstrate the feasibility from the perspective of risk. Analyze the investment characteristics of insurance funds and infrastructure, compare and select an appropriate indicator, apply VaR method to measure the market risk of the insurance fund investment in infrastructure, finally put forward the risk management proposal to insurance companies. This study proves that, from both of the indicator meaning and empirical results, the central voting city investment index is more appropriate to be the alternative rate of return on infrastructure than the indicator used in previous study; the investment characteristics of infrastructure are more matched with insurance funds, and its VaR value is much lower than stock and securities investment funds, which make infrastructure became an ideal investment asset for insurance funds.

近年来,我国保险资金的投资需求与配置压力不断增加,一些保险企业频繁举牌A股公司、高调介入上市公司的活动,不仅带来标的公司控制管理权之争、股价大幅震荡,进而甚至出现了冲击实体经济等问题,高杠杆行为蕴含的巨大风险也可能威胁保险资金的安全。当前保险资金的出路究竟是什么,已经成为监管机构及全行业乃至全球都在普遍关注的保险资金的投资方向问题。

Clark等比较了保险资金在不同投资领域的投资效率及风险回报特征,认为投资基础设施可以帮助保险资金构建风险与收益适中的投资组合。[1]Hamerman认为在经济发展趋缓的紧缩时期,保险资金应减少资本市场投资,并更多地投资于收益稳定可靠的基础设施项目[2]。随着我国保险资金投资渠道的放开,一些国内学者对保险资金投资基础设施的可行性及风险进行了研究。谷明淑提出基础设施项目的投资属性与保险资金非常吻合,但在投资中要注意风险控制。[3]吴晓蕾等论述了基础设施债权投资计划的交易结构特征及与之相关的风险要点。[4]张代军等以上证 180 基建指数作为基础设施投资收益率的替代指标,度量保险资金投资基础设施的风险,认为从VaR的度量结果来看,其风险不容忽视。[5]但多数学者将保险资金投资基础设施的可行性研究与风险研究作为两个研究方向,而且风险研究侧重风险识别和风险监控,对于风险度量的研究较少并存在可以改进的空间。

本文在介绍保险资金与基础设施投资需求特征的基础上,从风险视角论证了保险资金投资基础设施的可行性,并据此提出相应的风险管理建议。

一、 保险资金与基础设施投资的特征

(一)保险资金的投资特征

与市场上其他资金相比,保险资金的来源比较特殊,主要由各项准备金、资本金、公积金和未分配利润构成。这使其具有以下内在特征,并形成了特殊的投资需求。

一是负债性。各项准备金由保费积累而成,构成了保险资金的主体,并以保险公司负债的形式存在,用于在将来某一时刻履行其给付或赔偿义务。负债经营的保险公司在投资上具有低风险偏好性,这决定了保险资金必须凸显稳健的投资特征,主要投资于收益长期稳定、风险较低的产品,并通过多元化配置分散投资风险。

二是长期稳定性。资本金和公积金在本质上属于所有者权益,在保险资金和被保险标的价值之间所形成的资金余额,随着社会经济活动的延续,产生了资金的长期滚动,形成了大量低成本的资金长期留存。运营好这部分资金,创造投资价值,便成为保险机构掌握的活资本。此外多数壽险保单期限较长,由其形成的责任准备金也具有长期、稳定的特征。这使得保险公司有能力为投资标的持续提供资金,同时,管理利率风险的需求也要求保险资金必须做好资产负债管理,尽可能使资产与负债的期限结构相匹配。

三是增值性与低成本性。大部分寿险保单都有最低保证收益或相关条款,且万能险、投资连结险及分红险等产品本身就具有投资性。集成这些投资性资金,可以形成规模化资金,在保障最低收益的前提下,完全能够进行长期性的可靠投资,以期获得更多的收益。此外,保险资金相对较低的资金成本使其无需过度追求高收益,而应在安全前提下选择适中回报。因此,保险资金必须选择合适的投资标的,通过合理的投资行为获取收益。endprint

(二)基础设施的投资特征

基础设施在国家和区域的经济、社会发展中处于基础性、先导性的地位,同时有着不同于一般项目投资的特殊性。

一是收益率较稳定,风险相对可控。张洪涛认为基础设施是一种收益稳定的资产[6]。与多数金融资产与经济周期关系密切的特征不同,无论在经济周期的高峰或低谷,基础设施作为基础性产业都是必不可少的,因此其现金流通常较为稳定且与其他资产之间不存在关联性波动,加之政府一般会对基础设施项目提供一些支持,使得项目整体风险是可控的。

二是投资回收周期长,能够抵抗通货膨胀。基础设施建设作为一项大型、系统性工程,投资周期远长于债券、股票等金融资产。而且,即使项目建成,也需要经过一定的经营周期才能够收回投资。较长的投资周期是可控的基础设施投资具有一定的抵抗通货膨胀的功能,在通货膨胀导致初期投入有所缩水的同时,其未来收益也会发生相应膨胀,从而减少了账面价值的损益。

三是对资本需求量大且需要持续投入。对于国家基础设施建设而言,不论是高速公路,还是高速铁路,或是大型电站、机场等,不仅初始投资规模大,而且后续投资周期也长。少量、分散的资金投入并不可行,只有初始投入资本达到一定水平,并具有稳定、及时的后续追加投资,才能保证项目建设的顺利进行。

综合而言,从资金本身的投资收益与风险控制角度分析:长期、稳定、风险偏好较低的大规模保险资金与基础设施项目建设周期长、资本要求高、收益稳定等投资特征十分匹配;基础设施作为长期投资工具,也有利于保险资金提升资产负债期限的匹配度,且其与保险资金投资组合中其它传统资产类别的相关性较低,能够在一定程度上分散投资组合的风险。从国家宏观经济需求的角度分析:一个国家基础设施的成熟与发达程度,决定了这个国家的发达的水平,甚至竞争力的高低。基础设施规模化资金和长期性资金的需求门槛,单纯靠国家财力来投资往往不足。将保险资金引导到基础设施的投资上来,一旦形成了保险资金的投资与收益的良性循环,既可以化解保险资金余额的资产配置风险,又能够很好地解决国家基础设施投资不足的难题。

因此,保险资金投资基础设施具有理论上的完全可行性。但是,以安全性为首要投资原则的保险资金能否大规模投资基础设施,关键是要从风险层面论证其可行性,这正是本文的研究重点。

二、 基础设施投资收益率替代指标的选择

利率作为影响资本成本和资产收益的基础性金融工具,向上或向下的波动都会对基础设施等资产的实际价值产生影响,因此利率风险是保险资金投资基础设施面临的最为重要的基础性关键性市场风险。从保险公司的视角,定性分析能很好说明保险资金投资基础设施的可行性,而运用定量方法研究分析相关投资风险,在保障投资基础设施具备基本收益的前提下,还能够控制投资风险。只有给出保险资金投资基础设施的可靠性,保险资金投资基础设施才是真正可行的。

如何选取能够反映保险资金对基础设施实际投资情况的收益率替代指标,科学度量保险资金投资基础设施的市场风险,是保险资金积极参与基础设施投资的投资可行性的先决要求。

在已有研究中,上证基建180指数(000025)通常被作为保险资金或养老金投资基础设施的收益率替代指标,例如张磊[7]、张代军等[5]、李思瑶[8]等。但是以二級市场股票指数的收益率替代当前以债权投资计划为主要投资方式的我国保险资金投资基础设施的收益情况是不妥当的。在对众多指标进行分析后,本文认为中票城投指数(930833)或许是一个可行的替代指标。其合理性主要表现在以下几个方面:

一是债权投资计划是当前我国保险资金投资基础设施最重要的投资方式,一些股权投资计划也呈现出明股实债或股债混合等类债权特征。这与以中期票据形式发行的城投债在广义范围上同属固定收益类产品。

二是目前我国大多数基础设施债权投资计划以地方政府融资平台为偿债主体,平均投资期限为7.54年,而中票城投指数的样本期限在5—10年间,以地方政府融资平台为发行主体,是为地方基础设施或公益性项目建设而发行的中期票据。

三是目前我国保险资金对于项目的信用等级要求较高,一般只会投资于AA(含)及以上评级的项目,而在中票城投指数的184只成份票据中,获得AA(含)及以上评级的有182只。

下文将分别对这两种替代指标进行实证检验以做出选择。出于比较的目的,选取央行一年期定期存款基准利率、中证全债指数(H11001)、沪深300指数(000300)和中证基金指数(H11020)作为保险资金投资组合中银行存款、债券、股票及证券投资基金的收益率替代指标,以2010年1月4日至2016年12月30日作为样本期间。其中,一年期定期存款利率来自央行网站,其余指数数据来自Wind数据库。为消除价格序列的非平稳性问题,本文选择使用对数收益率,即:

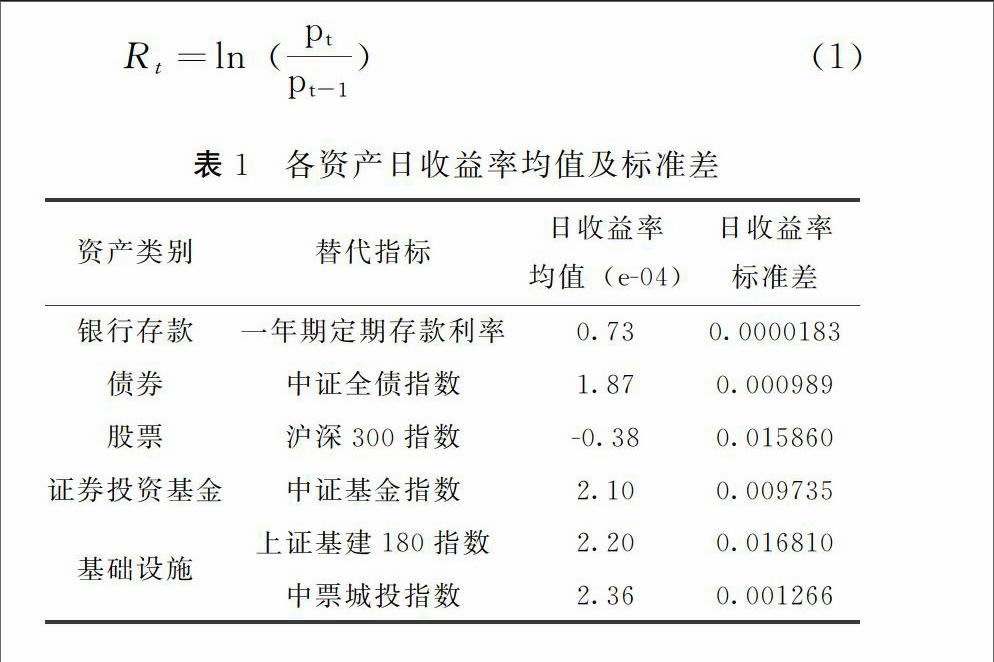

将各项资产对数收益率序列导入Eviews 8软件,易得每项资产的日收益率均值及标准差,如下表1所示。

可以看出,若以上证基建180指数作为替代指标,则基础设施资产具有最高的日均收益率和标准差,在统计意义上显示出最大的风险,这显然与本文之前分析的基础设施投资特征不符;但若以中票城投指数作为替代指标,则基础设施资产的日标准差高于银行存款和债券,低于股票和证券投资基金,展现出与前文分析较为符合的风险收益特征。

运用Eviews 8软件对两种收益率替代指标下各资产收益率间的相关系数进行计算,可以得到如下表2所示的两个相关系数矩阵。

可以看出,以上证基建180指数作为替代指标的基础设施收益率展现出与证券投资基金和股票收益率间极高的相关性,分别达到07689和08751。这主要是因为其作为一个二级市场的股票指数,难免地受到股市波动的影响,从而无法展现基础设施类资产与其他金融资产收益率波动存在弱相关性的良好特性。但若以中票城投指数作为基础设施收益率替代指标,则基础设施类资产与证券投资基金和股票间的相关性会大幅降低至00600和00431,使得结果是合乎经济意义和分析逻辑的。而影响债券收益率的因素例如信用风险及利率、通货膨胀等市场风险同样也会在一定程度上影响基础设施投资的收益情况,从而导致其与债券间存在较高的相关性。endprint

因此,无论是从经济运行实践还是从模型实证的结果来看,中票城投指数是较上证基建180指数而言,更能反应保险资金投资基础设施收益情况的指标。因此,下文将选取中票城投指数作为基础设施收益率的替代指标,对保险资金投资基础设施的市场风险进行度量,并与投资组合内其它资产进行比较。

三、 保险资金投资基础设施的风险度量

利率向上或向下的波动都会对基础设施等非标资产的实际价值会产生影响,因此利率风险等市场风险管理对于保险资金投资基础设施而言非常重要。在中国保险监督委员会(下简称“保监会”)的认可和推崇下 具体政策可参见《关于加强保险资金风险管理的意见》、《保险资金运用内部控制指引》及《保险资金运用内部控制应用指引》等。 ,我国保险公司通常使用VaR方法对保险资金投资组合内各资产的市场风险进行度量。

(一)VaR方法介绍

VaR方法最早由美国摩根银行提出并应用于实践,其基本含义是:在既定的持有期和置信水平下,一个风险暴露的头寸可能遭受的最大损失。因此与传统风险度量方法相比,VaR方法的最大优势是能够直观地以具体数值对资产面临的整体市场风险做出综合概括的评价。VaR在数学上可表示为:

其中ΔW是目标资产在持有期内的损失,VaR为置信水平1-α下该资产可能遭受的最大损失。

在VaR的计算方法中,最常使用的是方差—协方差法、历史模拟法及蒙特卡洛模拟法三种。方差—协方差法计算速度快,但是正态分布的假设可能与实践中资产收益率多存在“尖峰厚尾”的特征有所不符,从而导致低估实际风险;而历史模拟法虽然能够避免上述问题且不存在参数估计的误差,但其对数据质量要求极高,风险因素未来变化与历史完全相同的假设也与实际情况有所不符;蒙特卡洛模拟法不完全依赖于历史数据,但计算量十分庞大,由计算机算法产生的随机数也可能导致模型风险的产生。因此,曹乾等认为在实际应用中,这三种方法各有优劣,应当依据具体的研究问题进行权衡和选择。[9]

由于历史模拟法要求有大量的、能够很好反应未来的历史数据,而蒙特卡洛模拟法计算量庞大,伪随机数产生的模型风险也难以控制。因此,考虑到数据质量及计算原因,本文采用方差—协方差法对保险资金投资基础设施的风险进行度量。方差—协方差法属于参数法,其核心是假设资产的投资收益率具有服从正态分布的概率密度函数,通过计算某类资产投资收益率的方差和协方差,根据一定的置信水平估算VaR值。

(三)实证分析过程

根据保监会数据,截止2016年末,银行存款、债券、股票和证券投资基金及基础设施等资产在我国保险资金运用余额中所占比重分别为1855%、3215%、1328%及783%,合计7118%。 数据来自保监会官方网站《2016年保险统计数据报告》。 由于保监会并未披露股票和证券投资基金两项资产的具体占比情况,因此本文选择按照2013年两项资产的占比(股票 558%,证券投资基金465%)对其进行划分,可得股票投资占比为724%,证券投资基金占比为604%。由于数据披露的约束,本文无法获取其余2882%的具体构成情况。因此,本文仅对包含这五类资产的保险资金投资组合进行风险度量,投资比例按照各项资产在其中的相对占比而定。经过计算,各类资产占比及初始投资情况如下表3所示。

根据式(10),在一天的持有期下,单项资产的

VαRW0Z(α)σ,此处选取中等置信水平95%进行计算,则查表可知Z(α)=165。根据表1中各项资产的日收益率标准差及表3中的投资额,可以计算出组合中五种资产各自的VaR。

以基础设施为例,其VaR=1048413×165 ×0001266=219,这一数值意味着,在我国保险资金对基础设施投资的1048413亿元中,当天该资产类别相对于自身期望收益的损失不超过219亿元的可能性为95%。同理,可以计算出其余四类资产在95%置信水平下的VaR,结果如下表4所示。

可以看出,在95%的置信水平下,股票、证券投资基金、债券、基础设施及银行存款的VaR依次减少。證券市场剧烈波动的特性使得股票和证券投资基金的价格风险成为保险资金面临的最大风险敞口,因此并不适宜保险资金进行大规模投资,非理性的举牌行为可能会对保险资金的安全带来负面影响;而基础设施资产的VaR仅高于银行存款,展现出良好风险特征,符合保险资金凸显的稳健投资的需求特征。因此从风险角度考虑,基础设施也是保险资金最为理想的投资标的之一。

四、 保险资金投资基础设施的风险管理建议

根据上文的研究可知,保险资金加大基础设施投资是具有可行性的。但为保障保险资金的安全,保险公司仍应针对基础设施投资的特殊风险收益特征,做好风险识别、风险度量及风险监控等三方面的工作。

(一)将基础设施作为单独的资产类别进行风险识别

除了市场风险以外,基础设施资产还有一些值得保险公司加强关注的风险要点。

一是项目建设及运营风险。保险公司应当高度重视施工方管理能力、资金到位情况、项目所在地自然条件、日后运营过程中面临的市场竞争情况等可能会制约项目建设及后期运营的因素。

二是信用风险。基础设施投资通常交易结构相对复杂且涉及主体多、信用链条较长,因此保险公司应当对交易对手无法履约、抵质押物变现能力下降等因素进行充分的识别和评估。

三是流动性风险。基础设施投资较弱的流动性既是其风险溢价的来源之一,也是重要的风险来源之一。在当前我国尚不存在大规模基础设施投资计划交易清算平台的情况下,保险公司应当对基础设施投资的流动性风险有所警惕。

四是操作风险。基础设施投资在商务谈判、合同签署、资金划付等方面可能面临因操作不当或流程缺失而造成的风险。因此,保险公司应当尽量选择团队专业素质过硬、业务能力突出且过往经验丰富的交易对手,降低操作风险发生的可能性。endprint

(二)综合运用多种方法度量基础设施风险

对于基础设施投资可能面临的多样化且性质特殊的风险,保险公司在实际操作中需要综合运用多种风险评估手段,定性与定量方法相结合地对基础设施投资风险进行评估。

以市场风险度量为例,除了本文上一节运用的VaR方法之外,保险公司还可以根据实际风险承受能力及项目具体情况,综合使用压力测试、敏感性分析等定量评估方法,研究市场剧烈变化可能对投资组合产生的影响。对于信用风险则可以根据其特征,建立量化的风险指标体系以客观描述风险。

此外,对于操作风险等无法进行量化分析的特殊风险,则通过专家访谈或是发放调查问卷等方式,借助权威人士的丰富经验,判断具体基础设施领域或项目的风险。

(三)建立科学高效的风险监控体系

对风险的持续监控是控制投资风险、寻求合理风险解决方案的前提,因而保险公司必须建立完善的风险监控体系,全程监督基础设施建设及运营过程中的发展和变化,并根据监督结果进行及时、有效的调整。

一是要提高投后管理意识。保险公司应当为基础设施类资产设立专门的投后管理机构,并为之配备相对独立的专业人员,对其发展情况进行持续监控及信息披露,并重点关注一些特殊条款的落实情况,以防范风险事件的发生。

二是要采取多样化的监控手段,全方位监控风险。保险公司应当灵活使用查询管理报告、实地检查、派驻工作人员等手段,充分、细致地监控来源于项目自身的风险,同时监控受托人和主要中介机构是否勤勉尽责地履行义务及主要负责人和专家是否离职等。

三是及时反馈风险监控结果。保险公司应当建立顺畅的风险监控反馈机制和流程,令在监控过程中发现的重大风险,或是随实践发展产生的新风险,能够及时传达到投资决策层或管理层,以便及时采取应急措施,并更新完善风险监控体系。

五、结 论

本文选择从风险视角对保险资金投资基础设施的可行性进行研究。这对于保险资金选择理想投资标的、实现保值增值,同时充分发挥长期资本的优势,形成社会效益具有一定的现实意义。

经过研究,本文发现:

(1)保险资金与基础设施在投资特征上具有高度匹配性,二者结合是解决保险资金投资需求与配置压力的可行选择;(2)以中票城投指数作为保险资金投资基础设施收益率的替代指标比上证基建180指数更为合适,因为其与现实情况较为符合,而且展现出的统计特性也与基础设施的投资特征更加相符;(3)在当前我国保险资金的资产配置下,股票和证券投资基金是VaR最高的两项资产,并不适合保险资金进行大规模投资,而基础设施资产较低的VaR使得从风险角度而言,其也是保险资金最为理想的投资标的之一;(4)为保证保险资金的投资安全,保险公司应当针对基础设施资产构建一个科学、严密的风险管理体系。

在当前我国保险资金投资政策逐步放开、基础设施建设需求旺盛的现实背景下,保险资金投资基础设施必将拥有更加广阔的发展空间。随着保险资金投资基础设施数据的积累和信息透明度的提高,未来有待进一步研究的内容包括:针对不同的基础设施投资方式分别选择收益率替代指标,更加细致地刻画保险资金投资基础设施的市场风险;使用历史模拟法及蒙特卡洛分析法等非参数方法计算基础设施的VaR,并与当前计算结果进行比较。

参考文献:

[1] Clark,G.L., Root,A. Infrastructure Shortfall in the United Kingdom: the Private Finance Initiative and Government Policy[J]. Political Geography, 1999, 18(3): 341365.

[2] Hamerman,J. More Infrastructure Privatization Coming:Latest Chicago Deal Highlights the Growth of a Developed Market for Infrastructure Privatization in the US[J]. The Investment Dealers' Digest, 2008, 1001(74): 47.

[3] 谷明淑.保險资金投资基础设施及风险控制[J].辽宁大学学报,2007(1):1824.

[4] 吴晓蕾,操仲春,崔少帆. 基础设施债权投资计划的交易结构与风险管理[J]. 保险研究, 2011(4): 311.

[5] 张代军,何慧凌.保险资金投资地方基础设施债权计划的风险度量[C]//中国保险与风险管理国际年会论文集.北京,2014.

[6] 张洪涛. 新形势下保险资金运用的政策取向[J]. 管理世界,2003(10):143144+151.

[7] 张磊.中国养老基金投资基础设施资产配置研究[D].成都:西南财经大学,2013.

[8] 李思瑶.保险投资基础设施的风险管理研究[D].济南:山东财经大学,2016.

[9] 曹乾,何建敏. VaR:金融资产市场风险计量模型及其对我国的适用性研究[J]. 中央财经大学学报,2004(5):3135.

责任编辑:孔庆洋endprint