新中国成立初期农贷绩效分析(1950—1957)

2018-02-09孙建国

孙建国

关键词: 新中国成立初期;农村贷款;借据票据;绩效分析

摘 要: 新中国成立初期,在国家惠农政策支持下,中国人民银行及农村信用社等机构发放的农村贷款是解决农民生产生活困难的重要措施之一。农贷发放以恢复农业生产和改善农民生活为主要目的,形式灵活多样,覆盖范围较大,利率较低,显示出浓厚的政策性特点。通过对河南省农贷调查样本数据的分析,发现新中国成立初期河南农贷成效显著,在持续性和覆盖面等指标方面表现突出,对抑制高利贷、缓解农村资金短缺、促进农村生产、改善农民活动等具有积极意义。

中图分类号: F327

文献标志码: A

文章编号: 1001 2435(2017)06 0705 07

Abstract:

During the early period of New China, under the policies to benefit agriculture, the rural credit which was issued by Peoples Bank of China, Rural Credit Cooperative and other financial institutions, was one of the important measures to solve the difficulties in the production and life in rural areas.The main purpose of issuing the rural credit was to resume agricultural production and improve farmerslives. The form of issuing the credit was very flexible and in large coverage. The rate of the rural credit was low and showed the strong policy characteristic. According to the performance analysis of the collected data from Henan rural credit survey,find that the effects of Henan rural credit were remarkable in the early days of New China. It had been prominent in some indicators such as sustainablity and coverage. The rural credit has a positive significance on restraining usury, alleviating the shortage of rural funds, promoting rural production and improving farmersactivities.

新中國成立之后,政府推出了一系列有效的惠农政策来改善农民境遇,恢复和推动农业生产,发放农贷就是其中主要措施之一。研究新中国成立初期农贷,特别是分析和探索当时的农贷政策、农贷活动规律和绩效,对研究和制定当前的农村金融政策有重要的借鉴意义。本文利用档案资料,从国家和河南省两个层面对新中国成立初期农贷发展状况进行分析,并进一步利用农贷调查数据,采用Yaron(1999)农贷绩效评价方法,从农贷持续性和覆盖面两个方面进行绩效分析。

一、学术回顾与研究源起

农贷是建国初期新生政权恢复和振兴农村经济的主要措施之一,是新中国农村金融工作的业务重点。当时的涉农贷款类型多,总体上说主要包括农户贷款、集体农业贷款、国营农业贷款、贫农合作基金贷款等。

现有农贷相关学术研究主要有政策分析、农贷体系、量化研究等几个方面的研究成果。从农村借贷体系和融资途径等视角分析农村金融发展的研究方面,尚明对新中国成立初期的农村金融问题进行分析,指出当时在农村开展储蓄和举办农村保险的办法,主要是用农民的钱解决农民的问题。[1]69苏少之、常明明认为,农村不同融资途径的并存,为缓解农村资金匮乏,满足各阶层农民融资需要发挥了不可替代的作用。[2]汪丽媛、冯庆水从农村金融体系建设的角度,指出农户的借贷行为特征分析是研究农村金融的基础。[3]

近年利用量化分析方法的成果逐渐增多,主要研究手段是建立相关函数模型对农贷问题进行实证分析。杨乙丹通过从国家效用函数的角度分析,认为我国的农贷制度从国民经济恢复时期到过渡时期存在结构性变化,一方面整合农村金融资源抑制农村借贷需求,另一方面农贷对象更加偏好“组织起来”的农民。[4]周小斌、李秉龙用统计分析方法得到中国农业信贷对农业产出的绩效为正,农贷是影响农业产出的重要因素之一。[5]常明明通过对建国初期中南区豫、鄂、湘、赣、粤五省的农贷数据进行实证分析,认为建国初期农贷在规模上逐年增加,但存在地区差异、农贷资金不足、管理过于僵硬、扶持力度不够、平均主义等问题。[6]

农贷研究应充分重视政策分析,相关研究成果主要从制度演变的角度进行分析。张杰中从长期历史演进视角着手分析中国的农村金融制度,认为要综合农村社会诸多层面因素综合考量。[7]蒋国河通过对中国农业银行农贷业务的深入研究得出结论,一方面建立了较为健全的农贷体系,另一方面也存在放贷水平低、受贷人数不足等问题。[8]

从现有研究成果看,多数学者认为农业信贷是影响农业产出的重要因素之一,国家银行和信用合作社的放贷逐渐成为农民融资的主要来源,从一个长期视角着手分析国家农贷的相关问题能够探索农贷发展脉络。从研究范畴来看,以宏观分析视角考察国家农贷制度体系和农村金融运作机制,总体上来看对农村经济发展的影响也是基本可以肯定的。现有研究成果从微观层面对新中国成立初期农贷成效的研究相对较少,为了更加深入地了解我国建国初期农贷活动特征,以及弥补此前学界对微观层面农贷活动研究的不足,笔者拟以河南省通许县农贷调查资料为基础,根据收集整理的样本票据统计数据,对新中国成立初期(1950-1957)农贷发展的特点及其绩效进行分析与评价。endprint

二、建国初期农贷政策演进

新中国成立初期农贷发展演进依据政策取向可以划分为两个阶段。1950-1952年为第一个阶段,这个阶段农贷用途及对象方面国家政策主要倾斜于地方国营农场及各种合作组织,互助组作为农贷的主要对象。国家农业贷款“必须专款专用不能直接分散给农户,防止用农贷转存,套取利息。”即农业生产放款不是直接对农户贷款,而是贷给地方政府、农业经济管理部门、国营农场及农业生产合作组织等。1951年颁布的《中国人民银行农业生产放款章程》规定:“借款对象以经营上列各种业务或制造有关生产资料之公司企业,各种合作社生产互助组织及农民团体,对积极从事劳动生产之个体农民亦得酌予放款;但对健全之合作社及农民团体得优先贷给。”[9]4041该规定进一步明确了农业生产放款的对象。从上述规定不难看出,农贷的对象是非常广泛的,包括生产经营农资的企业、各种合作社(供销合作社、农村信用合作社、农业生产合作社)、农民团体(主要是国营农场及各种形式的农业生产互助组织)等。 从全国农贷发放数量来看,1950年至1952年,仅银行机构就增加农贷42亿元,其中70%-80%是贷给分得土地以后的贫苦农民。1953年到1956年农业贷款又增加26亿元。1954年下半年,河南省出现合作化高潮,在农业互助合作运动中,为了解决贫农入社基金的困难问题,中国农业银行指示在农贷中增加一项贫农合作基金贷款。参见:《辉煌的十年》上册,作者不详,人民日报出版社1959年版,第400401页。 1953-1957年为第二个阶段,贷款范围的逐渐放宽,1953年2月15日通过的《中共中央关于农业生产互助合作的决议》第13条明确规定,“农业贷款必须合理地贷给互助合作组织和单干农民两方面,不应当只给互助合作组织方面贷款,而不给或少给单干农民方面贷款”。[9]11

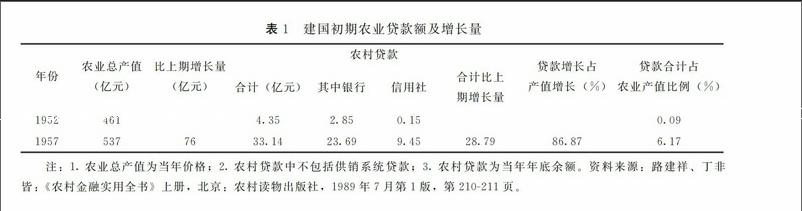

农贷的发展状况分析是考察新中国成立初期支农政策演变的重要方面内容,它是考量经济社会发展变化相关的重要因素之一。1951年5月,中国人民银行总行在北京召开了第一次全国农村金融工作会议。根据会议精神,国家银行将集中主要力量开展农村金融工作,积极做好发放农业生产贷款的业务工作。根据1950年到1952年底的材料统计,国家银行在农村中所放出的农贷累计总数约为166 000余亿元(旧币),据其中六个省之内的4个县、2个乡、22个村的典型材料分析,在贷款总数748余亿元中,贫农贷款占贷款总数的7739%,中农贷款占211%。这些贷款对于帮助贫农以及有困难的中农解决种子、肥料、添置牲畜、农具、兴修农田水利等方面困难;对鼓励农民的生产积极性,提高农业生产力,增加粮、棉产量,增加农民的经济收入,改善农民生活条件;对恢复农村经济,发展农业生产;对促进农业互助合作的发展,以及帮助贫困农民摆脱高利贷剥削,对进一步巩固工农联盟,都起到了一定作用。[10]为支持农业生产和农村综合发展,农村地区设立农村信用合作社,到1957年底,全国乡一级信用社基本普及,逐步形成了以国家银行为主导、农村信用合作社为补充的农村农贷体系。随着信用合作社进一步发展,其在农贷体系中所起的作用越来越大。1952年和1957年国家银行机构与农村信用合作社农贷规模与增长情况如下表:

由表1可知,1952年农村贷款合计为435亿元,其中银行发放285亿元,占农贷总额比例为285/435×100%=655%,信用社发放015亿元,占农贷总额比例为015/435×100%=34%;到1957年,农村贷款合计为3314亿元,其中银行发放2369亿元,占农贷总额比例为2369/3314×100%=715%,信用社发放945亿元,占农贷总额比例为945/3314×100%=285%。由计算数据可以看出,信用社贷款所占份额从1952年的34%增长到1957年的285%,可见利用信用社放款的增长幅度之大、速度之快,农村信用社已经成为我国农贷的重要放款机构。另外,1957年贷款增长占产值增长的8687%,农村贷款总额从1952年的435亿元增长到1957年的3314亿元,短短五年间增长了66倍。贷款数额的增加和贷款速度的加快,说明国家对农业生产的重视,利用农贷政策解决资金不足问题,调动农民的积极性,促进农业生产。

新中国成立初期,我国的农贷主要是用于扶助农村生产和改善农民生活,特别是帮助贫苦农民解决生产资料问题。农贷的放款主要分为两种:农业生产放款和一般周转性放款。农业生产放款包括农田、水利、种子、化肥、农具、牲畜、渔业、牧业、农场及各种特产作物的生产放款等,放款的对象更多的是地方政府、农民团体或者是农业互助组织;一般周转性放款包括城郊和乡村的一般短期周转性的放款,周转性放款的对象则是广大农民群众。在国民经济恢复时期,我国发放了大量农业贷款,解决了约3500万户的生活困难,国家通过农贷与14亿的农业人口发生了联系,占全国总农业人口的1/3。据不完全统计,水利贷款受益田达228亿亩,占全国耕地面积的15%,发放的实物贷款,像化肥、种子等能满足农民一年所需的半数以上。[11]

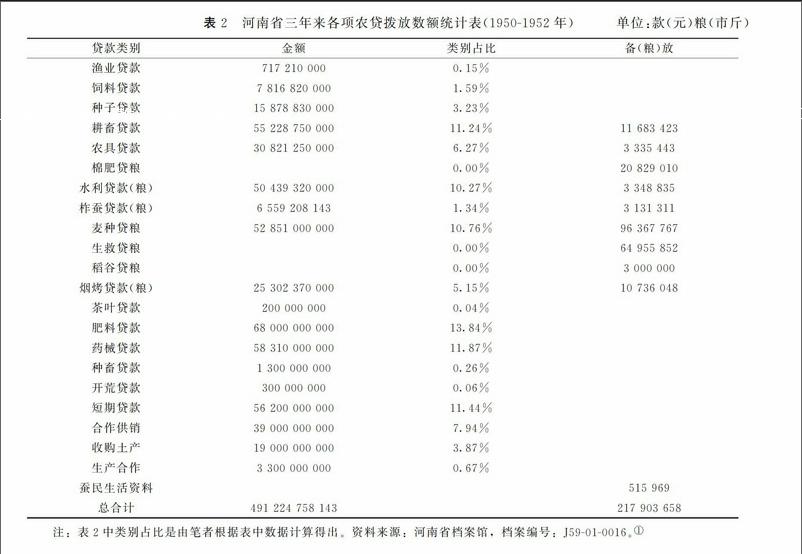

新中国成立后,河南农村金融工作积极稳妥向前推进,中国人民银行、农业银行与信用合作社开展农业贷款业务,力图帮助农村地区尽快恢复农业生产,弥补战争创伤,提高农民收入。在农业合作化进程中,中国人民银行努力帮助农村大力发展建立农村信用合作社。档案资料显示1950年到1952年河南省各項农贷拨放数额(见表2)。

到1955年,发展到11万多个信用社,当时拥有股金和存款5 026万元,当年发放贷款5 672万元。到1957年底,粮食贷款余额286亿元,较1953年增长67倍。

根据表2河南省1950年到1952年三年来各项农贷拨放数额统计表,由贷款类别占比可知,贷款主要集中在肥料贷款、药械贷款、短期贷款、耕畜贷款、麦种贷款和水利贷款,分别占比为 1384%、1187%、1144%、1124%、1076%和1027% ;其他类型的贷款所占比例相对较小。此外,“据不完全统计共贷放农贷65次,联系面总计户数为4 440 629户,其中贫农3 735 470户,占总户数84%,中农69 726户,占总户数15%,地富8 033户,占总数1%点强;肥料,包括合作肥料500亿;麦种贷款315亿,即最近下拨的政府委托贷款。” 《河南省三年来各项农贷拨放数额统计表(19501952年)》,河南省档案馆,档案编号:J59010016。endprint

根据档案资料,河南省分行原分配数199 306 677 500元, 实贷出数为179 244 880 710元。放款种类占比中,合肥放款 合肥放款即合作化肥贷款。 、水利放款和耕畜放款分别占2875%、1911%和1868%,所占比重位居前三名;其他类型的放款,如农具放款、药械放款、烤烟放款等也占一定的比例。剩余数表示当年未还的贷款,剩余数越少则表示农贷政策效果越好。由数据可知,饲料放款、种子放款、盐业放款和开荒放款剩余数为零,表示贷出款全部归还;农具放款、柞蚕放款、耕畜放款和水利放款剩余占比分别为208%、322%、542%和654%,这几类放款剩余数都比较少,表示农贷政策效果比较好。 河南省档案馆,档案编号:J59010016。

通过各种农贷成绩统计表的资料整理可知,农贷主要用于为农业生产供应生产资料。1952年,共买耕牛33 103头、驴1 708头、马66头,可解决6 189亩地的耕地问题(六个专区成绩统计);共买大车7 306辆、耧1 226件、犁4 650件、耙6 815件、其他小农具539 550件;共买水车958辆、打井修井共2 243眼、修通1 194条沟渠、治理10 201口水塘、修筑1 433道堤坝等;施肥175亩地;共买鱼苗9 000 600 000粒、鱼具船1条、网9条、钩3 008个、其他鱼具63件;可增产茶叶4 500斤;共买草1 167 500斤、料2 827斤;共扶植14 808户,播种面积达50 099亩;委托合作社加工7 810 526斤。

为了支持农业生产的发展和合作化运动,从1953年到1957年银行共发放农贷52亿元,其中包括贫农合作基金贷款4 860万元,帮助贫下中农解决了入社交纳股金的困难。1957年底,银行农业贷款余额增加到254亿元。[12]518519

总体来说,新中国成立初期河南省农贷发展迅速、推进顺利,农贷发放渠道多样,贷款对象多,可以缓解农村资金困难的情况,有效推动农村经济的发展。

三、基于农贷调查资料的绩效分析

对新中国成立初期农贷绩效的实证分析,这里主要采用Yaron(1999)农贷的绩效评价指标。 Yaron的业绩评估框架为:基本的评估指标包括可持续性和目标客户的覆盖。转引自陈刚、潘耀华、申作亮:《日照市农村信用社改革绩效研究:基于Yaron业绩评估框架》,《金融发展研究》2009年第4期,第7072页。 Yaron绩效评价模型主要包括持续性和覆盖面两个指标,通过对农村地区农贷活动的持续性和覆盖面评价,探讨农贷对农村生产和农民生活产生的影响,进而从整体上系统评价农贷活动绩效。河南省是中原地区农业大省,也是国家发放农贷比较集中的地区,因此,分析河南农贷绩效具有典型性和代表性。鉴于新中国成立初期农贷活动具有鲜明的时代印记和数据的局限性,笔者在Yaron的农村金融机构的绩效评价指标基础上做了改进,主要通过收集和整理的新中国成立初期河南省通许县农贷调查借据票据, 在“河南省通许县农贷调查”408份借贷时间为1953年至1957年的借据样本中,筛选出信息完整且票面数据齐全的202份票据作为样本,并据此进行统计分析。 从持续性和覆盖面两方面评价建国初期农贷绩效。

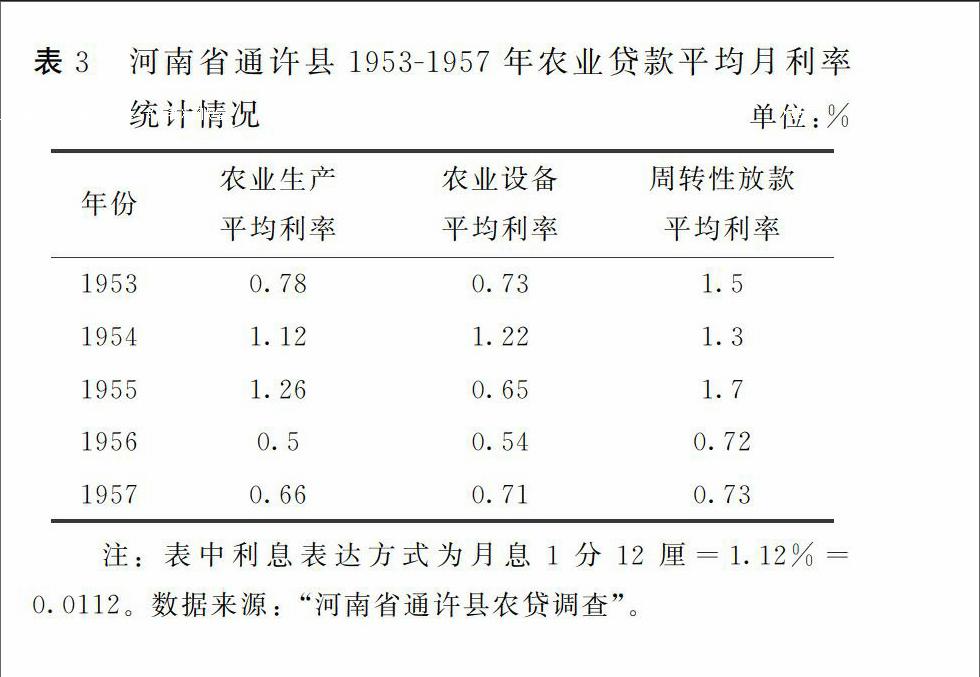

农贷持续性是农贷效率评估的重要指标之一,农贷活动的持续性表现在贷款利率和贷款回收率两方面。在贷款利率方面,农业贷款利率与持续性之间相辅相成。较低的农贷利率会提高农户的贷款意愿,其结果是势必增加农贷的持续性能力。通过借据票据反映出的农贷活动信息看,中国人民银行根据农村生产和农民生活状况适时调整和降低贷款利率,使得农贷持续性不断增强。河南省通许县农贷调查资料所反映出来的农贷利率情况如下表:

由表3可知,河南省农贷利率参照了国家规定的标准,在不同时期做出了适当调整。 1952年12月19日中国人民银行总行新修订的农贷利率为:(1)用于增加农业设备、改进技术的放款(包括马拉农具、抽水机、打井、水利、水车、力畜、种畜等)利率为7厘5;(2)一般农业生产放款(包括良种、饲料、水农具、肥料、药械、步犁等)利率为1分;(3)周转性放款利率为15分。参见常明明:《建国初期国家农贷的历史考察——以中南区为中心》,《当代中国史研究》2007年第3期,第7786+127页。 从河南省19531957年农业贷款平均月利率统计情况可以看出,农业生产贷款和农业设备贷款的平均利率水平从1953年的月息7厘8和7厘3,提高到1954年的1分1厘2和1分2厘2。但是,从1956年开始,农业生产平均利率、农业设备平均利率和周转性放款平均利率均有所下降,接近国家规定的利率标准。 国家银行为了支持农业合作化和农业增产运动,决定自1956年3月1日起将再度降低农业贷款利率,这是国家对农民除了直接发放贷款以外的又一种有力的经济援助。由于国家银行和信用社的利率降低,还可以引导农村的社会利率下降,这对农业生产的发展也是有利的。参见《做好降低农村利率工作,积极支持春耕生产》,《中国金融》1956年第6期。

贷款回收率也是影响农贷绩效的核心指标之一。农户贷款用于生产和生活,如果按时归还该笔贷款就说明他们从中获得了所期望的收益增加,实现了生产收入的提高和生活方面的改善。农贷回收状况很好地说明了农贷活动是否发挥了效用,并且也间接说明了农贷保证方式的效果。

依据河南省通许县19531957年农贷票据的票面信息(包括借款人、保证人、借款用途、月息、借款期限、还款明细等)进行整理分析,得到202份偿还情况的样本,具体情况如下表:

从表4可得,通许县到期贷款回收率=(757×58+1987×55+85×23)/(783×25+757×58+2242×35+1987×55+98×6+85×23)×100%=155146/253779×100%=61%。 农业贷款到期回收状况主要受借款用途、期限、利率和金额的影响。 可以看出,首先,农贷放款到期偿还率均高于到期未偿还率,即农户到期偿还贷款的情况占大多数,说明农业贷款发挥了较好的效用。从平均借款期限可以看出,农业贷款以短期借款为主,农业生产放款和其他用途放款借款期限基本上为半年左右,生产设备放款借款期限差不多在一年以上。其次,新中国成立初期农贷利率低,到期贷款回收率高于到期未回收率。农贷利率低,适时灵活调整,提高了农户向银行借款的意愿,农户通过农业贷款获得了所期望的福利,将贷款用于农业生产、设备贷款和其他用途贷款中,发挥了农业贷款的效用。用于农业生产用途的贷款期限一般较长,利率较低、金额较大。农业贷款采用互相保证的担保方式,贷款人相互保证,负连带赔偿责任,贷款经营情况及贷款用途,均经调查属实后,介绍人与保证人才可同意担保。这种无抵押担保模式一方面简化了贷款手续,农民主动向银行申请贷款,增加了贷款数量,有利于农业生产。另一方面,农业贷款投向得到保障,减少非法挪用贷款,互相保证为贷款回收提供了良好的保证,降低了银行的贷款回收风险,有利于農贷活动的持续经营。endprint

农贷覆盖面指标分析主要体现农业贷款是否很好地发挥其效用。覆盖面评价指标主要包括贷款用途和农业贷款额变动情况两方面,主要衡量农村金融机构服务目标客户的程度、范围以及满足目标客户对金融服务需求的程度。[13]依据河南省通许县农贷调查202份票据统计资料显示农贷用途及贷款额变动情况如下表:

从表5中202份样本票据农贷贷款额及其比重情况看,1953年到1957年运用于农业生产贷款占当年贷款总额比重分别为898%、963%、283%、477%和794%。1953年到1957年生产设备贷款占当年贷款总额比重分别为74%、36%、669%、517%和20%。由于当时农业生产力水平较低,农业生产贷款所占比例相对较大。随着农业生产力水平的逐年提高,对农业的投入也相应提高,在农业生产贷款逐年增加的基础上,农业设备贷款也相应增加,所占比重也相应提高。1953-1957年农贷总额总体呈增加趋势,符合农贷规模不断扩大的特点。农贷总额在1956年之后有所下降,农业生产贷款比重有所下降,相应的为促进农业合作社的发展,对农业设备贷款的需求有所增加。此外1957年周转性贷款占农贷总比重份额较前四年有很明显的增加,周转性贷款主要用途为治病和解决生活困难,说明当时农贷不断重视广大农户的生活需求。但总体来说,建国初期通许县的农业贷款依旧以支持农业生产为主,用于改善农民生活的贷款较少。

此外,根据河南省通许县农贷调查资料部分有效数据统计,从1953年到1957年,在调查地区内,农村贷款受益地亩数2 6521亩,受益人数中贫农和中农比率较高,其中贫农占比68%,中农占比32%。根据前述表2中国人民银行河南省分行1952年各种农贷成绩统计表也可看出,从扶植范围数据看出各类型放款范围覆盖343个区、3 976个乡、4 117个村;贷款对象包含贫农162 777户、中农22 067户;生产贷粮覆盖135个乡、1 024个村;生产贷粮对象包括贫农6 089户、中农58 016户。农贷涉及地区范围广、人口多,也是显示农贷效率高的重要表现。

四、结 论

新中国成立初期,为了促进农村地区经济发展,积极帮助贫困户及互助组、合作社获得生产资金和生活上的帮助,政府制定支农政策,积极促进农贷发展,农贷的政策性特点明显。政府金融机构及农村信用合作社发挥了主渠道作用,在农村金融发展过程中对规避农村民间金融借贷的风险具有一定的积极意义。中国人民银行及农村信用社等机构对农村贷款的发放在一定程度上解决农村资金短缺的问题,满足了一部分农户的资金需求,增加了农民收入,有效促进粮食生产,对抑制农村高利贷活动也具有一定的作用。基于通许县农贷调查资料的绩效分析,可以发现,由于农贷利率低,农户向银行借款的意愿强,农贷偿还率高于未偿还率。农业贷款中农业生产贷款所占比重相对较大,并且依旧以农业生产为主,运用于农民生活的贷款相对较少。新中国成立初期农贷体制的不断完善,对于促进农业生产、加快农业社会主义改造具有积极意义。新中国成立初期农贷绩效分析还有进一步深入探究的必要,其中农户主动性有必要给予特别关注,应联系土地规模、家庭收支、社会资本等方面的具体情况,对农户的借贷行为展开分析。

参考文献:

[1] 尚明.当代中国的金融事业[M].北京:中国社会科学出版社,1989.

[2] 苏少之,常明明.新中国成立初期中南区乡村个体融资途径与结构研究[J].当代中国史研究,2009(4):7784.

[3] 汪丽媛,冯庆水.把握农户借贷特征完善农村金融体系[J].安徽农学通报(上半月刊),2010,16(13):1516+22.

[4] 杨乙丹.国家效用函数调整、公有产权扩张与农贷职能拓展——社会主义改造时期农贷制度演变的经济史考察[J]. 兰州学刊,2015(9):8998.

[5] 周小斌,李秉龙.中国农业信贷对农业产出的绩效分析[J]. 经济研究参考,2003(71):2829.

[6] 常明明.建国初期国家农贷的历史考察——以中南区为中心[J].当代中国史研究,2007(3):7786+127.

[7] 张杰.农户、国家与中国农贷制度:一个长期视角[J]. 金融研究,2005(2):112.

[8] 蒋国河.中国农民银行农贷业务评析[J].福建师范大学学报(哲学社会科学版),2003(4):4247.

[9] 卢汉川.中国农村金融历史资料(1949—1985)[G].长沙:湖南出版事业管理局,1986.

[10] 乔培新.发放农贷应正确贯彻党在农村的阶级政策[J].中国金融,1955(7):35.

[11] 田张志.目前农贷工作中的几个问题[J].中国金融,1953(1):45.

[12] 张树德,侯志英.当代中国的河南:上册[M].北京:中国社会科学出版社,1990.

[13] 赵丙奇、杨丽娜.村镇银行绩效评价研究——以浙江省长兴联合村镇银行为例[J].农业经济问题,2013(8):5661.

責任编辑:马陵合endprint