关系资产投资对融资结构影响的实证研究

——基于中国创业板上市公司的数据验证

2018-02-06马娜,侯丽

马 娜,侯 丽

(1.西安理工大学经济与管理学院,陕西西安710048;2.东北大学工商管理学院,辽宁沈阳110819)

一、引言

从产业组织研究融资结构的影响因素通常从两个角度展开:一是价格、产量、行业特征、产业生命周期等对融资结构的影响[1-3];二是关系、声誉、专有技术、组织文化等特殊投资对融资结构的影响[4]。现有文献主要聚焦于前者,以企业同质性为前提,考察影响企业产品竞争的外生性因素与融资结构的关系,很少文献以企业异质性为前提研究决定企业产品竞争优势的内部因素对融资结构的影响,相关实证研究更属空白。

本文着重关注关系资产投资对融资结构的影响,原因如下:第一,关系投资不仅在建立信任体系、降低交易成本方面效果显著,而且还能够实现价值创造[5],关系越持久,企业在未来获得的溢价就越多;第二,关系资产的存在缓解了环境不确定性对企业的影响,提高了企业的抗风险能力[6],能够帮助企业实现资源共享与互补、维持稳定的业务关系,在同样的市场环境下,还可以使企业获得比竞争对手更优先的交易权;第三,自2009年以来,进行关系投资的创业板公司数量逐年增长,2009—2012年间进行经销商关系资产投资的公司数分别为96家、200家、289家和353家,进行供应商关系投资的公司数分别为94家、182家、276家和354家,①此期间经销商关系投资和供应商关系投资的均值分别为0.344 6、0.391 7,远高于研发资金投资的均值0.080 8,②说明创业板上市公司越来越注重关系资产的形成;第四,创业板上市公司作为上市时间较短的民营企业,法律保护力度不够,市场信誉不足,虽然技术创新力度大,但由于技术知识的外溢性和不断更新,仅依靠专有技术的优势保持企业领先是很难长久的。因此,建立在交易基础上的关系资产投资成为创业板上市公司维持长期竞争优势的关键。关系资产如此重要,然而国内极少学者将关系资产投资与融资结构联系起来,本文试图对此问题做出回答,力争丰富产品市场竞争与融资结构关系的理论研究,完善相关实证研究。

二、文献回顾与研究假设

“关系”一词最早产生于社会学,20世纪六七十年代以后被广泛应用于经济学、管理学、市场营销学等。莫干(Morgan)20世纪80年代在《关系经济的策略和企业价值》中指出,关系经济中存在价值关系,关系就是一种资源、一种资产[7]。“关系资产”的来源有两种:一是企业与顾客之间建立的忠诚与利益一致关系,之后学者将其拓展至企业与供应商、股东、政府、盟友等能够提高企业价值的互动关系[8];二是关系资产由社会交易理论提出。交易成本经济学过分强调合作者的机会主义行为,社会交易理论则针对此缺陷着重对合作方之间的关系进行了研究。国内对关系资产的关注起源于宋华[9],他通过分析战略联盟中租金产生的条件和形成机理,认为战略联盟的成功必须通过关系特定资产的投资、战略资源的互补等实现。国内具有代表性的关系资产定义有:关系资产是基于关系过程的价值体现,是一种不确切资产或无形资产[10];关系资产是企业在长期生产经营过程中同内外利益相关者之间结成的与企业生存、发展和盈利密切相关的关系所形成的资产[11]。企业所涉及的利益相关者较多,本文仅关注供应商关系投资和经销商关系投资对融资结构的影响。

根据威廉姆森(Willamson)[12]、林钟高等[13]的研究,关系资产投资是指企业为了维持与特定交易伙伴的长期交易关系而进行的具有专用特征的投资,一旦这种投资用于其他用途则会出现价值减损,企业进行关系资产投资形成的资产称为关系资产。与普通资产不同,关系资产通常与特定的人和条件相联系,其产权难以分割、计量和转让,在不同企业间传播需要消耗大量成本,无法通过学习或者市场搜索轻易获得[14],但能够创造准租金。因此,关系资产具有价值性、不可替代性、不可模仿性、独特性、专用性等特点[15]。

大量文献表明,关系资产在企业中普遍存在,不少企业会对关系进行投资,如阿仑和菲利普斯(Allen&Phillips)[16]认为,研发密集型企业更倾向于进行关系资产投资;菲、查尔斯和肖恩(Fee&Charles&Shawn)[17]认为,公司为了与供应商、经销商结成战略联盟会进行关系专用性投资;王(Wang)等[18]认为,销售公司的顾客忠诚可以通过关系投资形成;权(Kwon)[19]将关系投资看作企业成功的关键,有利于建立信任资本和提升绩效,企业应该进行关系投资。

既然企业要进行关系资产投资,那么应该采用何种融资方式来满足资金需求呢?较早涉及该问题的是迪塔曼(Titman)[20],他认为破产清算会对企业顾客产生不利影响,因此企业应该保持低杠杆率。马克西莫维奇和迪塔曼(Maksimovic&Tit⁃man)[21]进一步发展了这一思想,即顾客不愿意与高杠杆率的公司进行交易,表明杠杆率越高的公司很难与经销商、供应商形成关系资产;格洛迪奥(Glaudio)[22]研究显示,企业的高杠杆率不会对供应商产生机会主义行为,债务越少,反而越限制与供应商的关系发展;卡利(Kalea)等[23]探讨了供应商和经销商的关系投资与企业财务杠杆率的关系,结果显示企业的财务杠杆率越低,经销商、供应商的关系投资就越多,但他未考虑关系投资对企业财务杠杆率的影响;伯纳吉(Banerjee)等[24]发现,更依赖于大供应商和客户进行生产与销售的企业会主动选择较低的财务杠杆率;斯特里伯尼和库克诺娃(Strieborny&Kukenova)[25]认为,强有力的银行系统是企业获得贷款的保证,企业获得贷款向供应商传递了积极的财务信号,促使供应商为维系与本企业的关系资产进行更多投资,从而减少了本企业的关系资产投资,因此债务水平与供应商关系投资负相关;科尔和奥梅(Kale&Meneghetti)[26]认为,企业负债越多,供应商、经销商面临的风险就越大,他们就越会采取保守的关系投资行为;亨尼西和利维坦(Hennessy&Livdan)[27]认为,最优杠杆率取决于供应商关系投资,杠杆在提升公司议价能力的同时,减少了支付给供应商的盈余,降低了供应商进行关系投资的动机,因此,企业的最优杠杆率是如何使两者达到最优;约翰森、康和马苏利斯(Johnson&Kang&Masulis)等[28]检验了股权融资和关系投资的关系,认为股权融资向外界传递了企业的消极信号,减弱了经销商的合作动机,越是进行股权融资,关系投资就越少,而且这种效应在破产成本高时更明显;韩(Han)[29]基于中国行业数据,检验了企业的供应商和经销商关系专用性投资与融资结构的关系,认为企业在与研发密集型供应商、经销商交易中,会降低杠杆率,企业财务杠杆率和关系投资正相关。

综上所述,国外关于关系资产投资与融资结构关系的研究文献较为丰富,但结论还未达成一致。这除了样本选择差异的原因外,还与投资主体有关,即投资方是企业自身还是与企业有交易往来的供应商、经销商。本文通过文献搜索发现,国内关于关系资产投资与融资结构的研究几乎没有,实证研究处于空白状态,以创业板上市公司为对象的研究更是尚未出现。那么,中国创业板上市公司的关系资产投资对融资结构的影响是否与国外一样呢?我们拟从以下两个方面说明:

第一,关系资产具有专用性特征,主要表现为:价值评估难度较大,无法进行市场交易[30];更改用途价值损失大;在企业间无法流动或者流动障碍大。从交易成本视角来看,威廉姆森(Williamson)[31]认为,资产特性对融资结构的影响较大。资产的专用程度越高,债务融资成本上升就越快,且远远高于股权融资成本的上升速度,因为债权人的优先索取权只能得到较为有限的保护,同时企业还要面临更严格的债务条款制约与约束。因此,通用性资产投资一般采取债务融资方式,而高度专用的关系资产一般采取股权融资方式。从破产清算的角度来看,由于专用性较强的资产破产清算价值较低,债权人要求企业必须付出更高的利息成本来补偿增加的风险,进而使得专用程度较高的企业选择股权融资。从信息不对称的视角来看,由于债权人能较充分地了解企业可移作他用的资产的信息,企业进行投资所发生的监督成本就低。而对于企业高度专用的关系资产,债权人的信息占有量较少,使得资本成本增加。从资源异质性视角来看,关系资产是企业在长期发展过程中长期培养和沉淀形成的,为企业所专有,难以模仿和替代,是企业维持长期竞争优势的重要战略资产[32]。根据蒋东升[33]的论述,企业要将竞争优势转化为优良绩效,就应当使融资结构与战略资产相适应,即低负债更有利于战略资产投资形成经济租金,因此进行关系资产投资的企业应该保持低杠杆率。

第二,关系投资诱发机会主义后果。随着企业对关系资产投资的提升,在没有约束的条件下,企业对供应商、经销商的依赖性也会增加,这促使了供应商、经销商机会主义行为的发生[34-35]。机会主义行为是一种基于追求自我利益最大化而采取的狡诈式策略行为,即供应商和经销商很可能会采取提价、降价等苛刻方式对企业造成威胁,迫使企业处于套牢状态,此时企业被掠夺的风险加大,要么容忍对方的机会主义行为,要么终止交易关系[36],无论哪种选择,都可能对企业的经济利益造成损失。因此,企业对供应商、经销商的关系投资越大,企业就越会积极主动地控制经营风险和财务风险,采取更为保守的融资方式。在有正式合同约束的前提下,关系资产投资的提升加大了监督合同制定和执行的难度,交易成本会以更快的速度提高,从而抵消关系资产投资所创造的价值。因此,本文提出关系资产投资与融资结构负相关这一研究假设。

三、研究设计

(一)样本选择与数据来源

本文以2009—2015年深圳创业板上市公司为初始研究对象,并对其采取以下筛选过程:剔除金融类上市公司;剔除数据遗漏、不全、异常和未进行连续披露的公司;剔除未报告供应商关系投资、经销商关系投资的公司。经过上述筛选之后,进行供应商关系投资的公司数是91家,进行经销商关系投资的公司数是95家。以此为依据,在万得(WIND)数据库和锐思(RESSET)数据库下载控制变量和因变量的财务数据。另外,本文采用平衡面板数据进行回归检验。

本文的供应商关系投资、经销商关系投资数据通过手工查阅上市公司年报获得,年报数据主要来自巨潮资讯网。数据的预处理在Excel中完成,变量的描述性统计、回归分析和稳健性分析在软件Stata 11中完成。

(二)变量设定

1.因变量:融资结构,指各种类型资金来源之间的构成及其比例关系,揭示的是长短期债务和所有者权益等之间的配比关系。通常情况下,融资结构以资产负债率来衡量[37-38]。本文鉴于创业板上市公司的负债特点,除了采用资产负债率外,还采用流动负债率进行度量,更具有全面性与合理性。

2.自变量:经销商关系投资和供应商关系投资。由于最直接的关系投资额无法在报表以及WIND、RESSET等数据库中查到,本文采用间接度量方法,即以向前五名供应商采购金额与年度采购总金额之比来度量企业对供应商关系投资的程度,以对前五名经销商销售金额与年度销售总金额之比衡量企业对经销商关系投资的程度。这一度量指标目前在国内研究中很少见到,但相似做法早已被国外少数学者使用,如戴尔(Dyer)[5]采用“某客户的供货量占其总销售量的比重”来测量客户关系投资,比例越大,供应商与企业的关系越密切,说明企业对与供应商关系的投资越多;维塔(Vita)等[39]也采用“供应商在某客户中销售量占总销售量的比重”进行度量;孔(Kong)[6]、伯纳吉(Banerjee)等[24]也采用此方法进行度量。企业越依赖于少数供应商或者经销商,企业的关系资产就越具有专业性,需要投资的金额也就越多。

3.控制变量:为了控制其他因素对资本结构的影响,本文将可能影响融资结构的其他因素作为控制变量纳入分析模型。选取的控制变量包括股权集中度、盈利性、成长性、风险、现金流、资产有形性等[36-38]。

因变量、自变量和控制变量的具体定义及计算如表1所示。

(三)回归方法的选择与模型设定

由于原始数据可能存在异方差和自相关问题,本文选择广义最小二乘法来进行回归,以减轻或者消除异方差和自相关问题。根据上述变量设定,本文构建如下回归方程。模型1和模型2是供应商关系投资、经销商关系投资与资产负债率的回归模型,模型3和模型4是供应商关系投资和经销商关系投资与流动负债率的回归模型。

表1变量定义及计算说明

四、实证过程与结果

(一)描述性统计与皮尔森相关系数分析

各变量的描述性统计及皮尔森相关分析情况如表2、表3所示。从中可以看到,创业板上市公司资产负债率和流动负债率的均值分别为0.209 4、0.186 9。与主板公司相比,创业板上市公司的总体负债水平较低(主板的资产负债率为0.627 2)③。资产负债率和流动负债率均值相差甚小,说明创业板上市公司的负债特征是以流动负债为主。经销商关系投资和供应商关系投资的均值分别为0.344 6、0.391 7,关系资产投资水平较高,说明创业板上市公司注重形成关系网络来建立竞争优势。风险、成长性、前三大股东持股比例和盈利性的均值分别为0.186 7、0.146 3、0.530 8和0.173 0,风险、盈利性和成长性一般,高度的股权集中依然是创业板公司的显著特征。非债务税盾和资产抵押价值均值为0.037 2、0.716 1,虽然有形资产比例较高,但用于可抵押的固定资产比例却低,导致累计折旧低,非债务税盾更低。现金流和管理费用率的均值分别为0.043 9和0.057 1,现金流水平较低,说明创业板上市公司存在现金约束问题,管理费用水平较低,说明创业板上市公司管理体制逐渐成熟,管理费用下降。

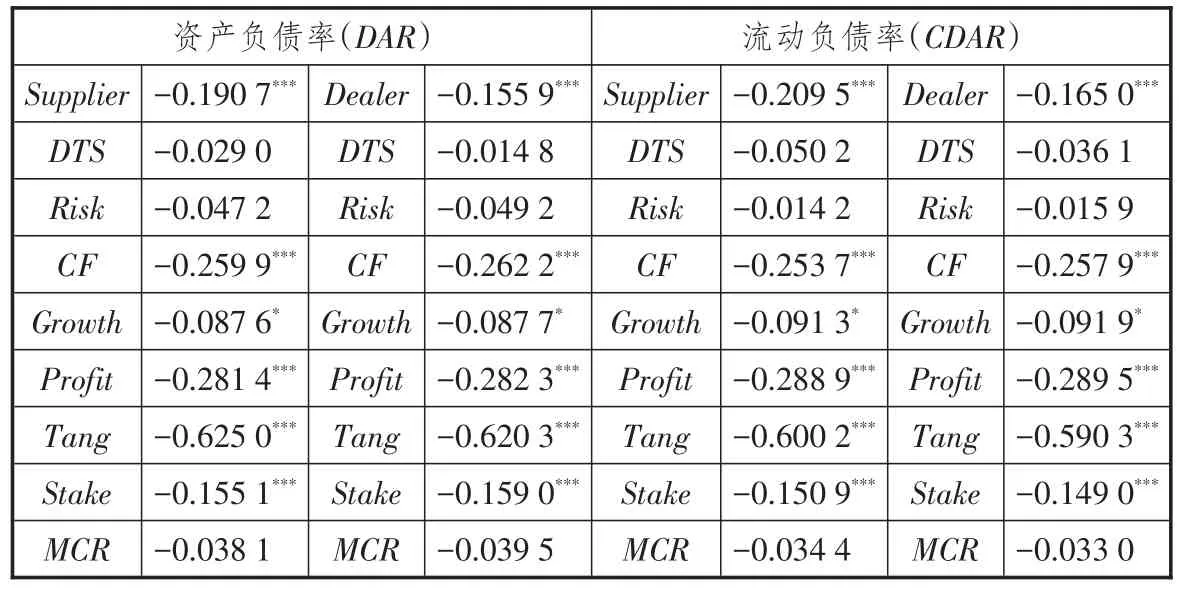

在进行回归分析之前,首先对所有变量进行相关性检验,相关系数如表3所示。从表3可以看到,供应商关系投资与资产负债率、流动负债率的相关系数分别为-0.190 7、-0.209 5(已通过显著性水平1%的检验),经销商关系投资与资产负债率、流动负债率的相关系数分别为 -0.155 9和-0.165 0(已通过显著性水平1%的检验),初步验证了本文研究假设。由于篇幅有限,其余变量之间的相关系数并未全部列出,但是相关系数不高,绝大部分都小于0.5,说明变量之间基本不存在多重共线性问题。

(二)回归结果与分析

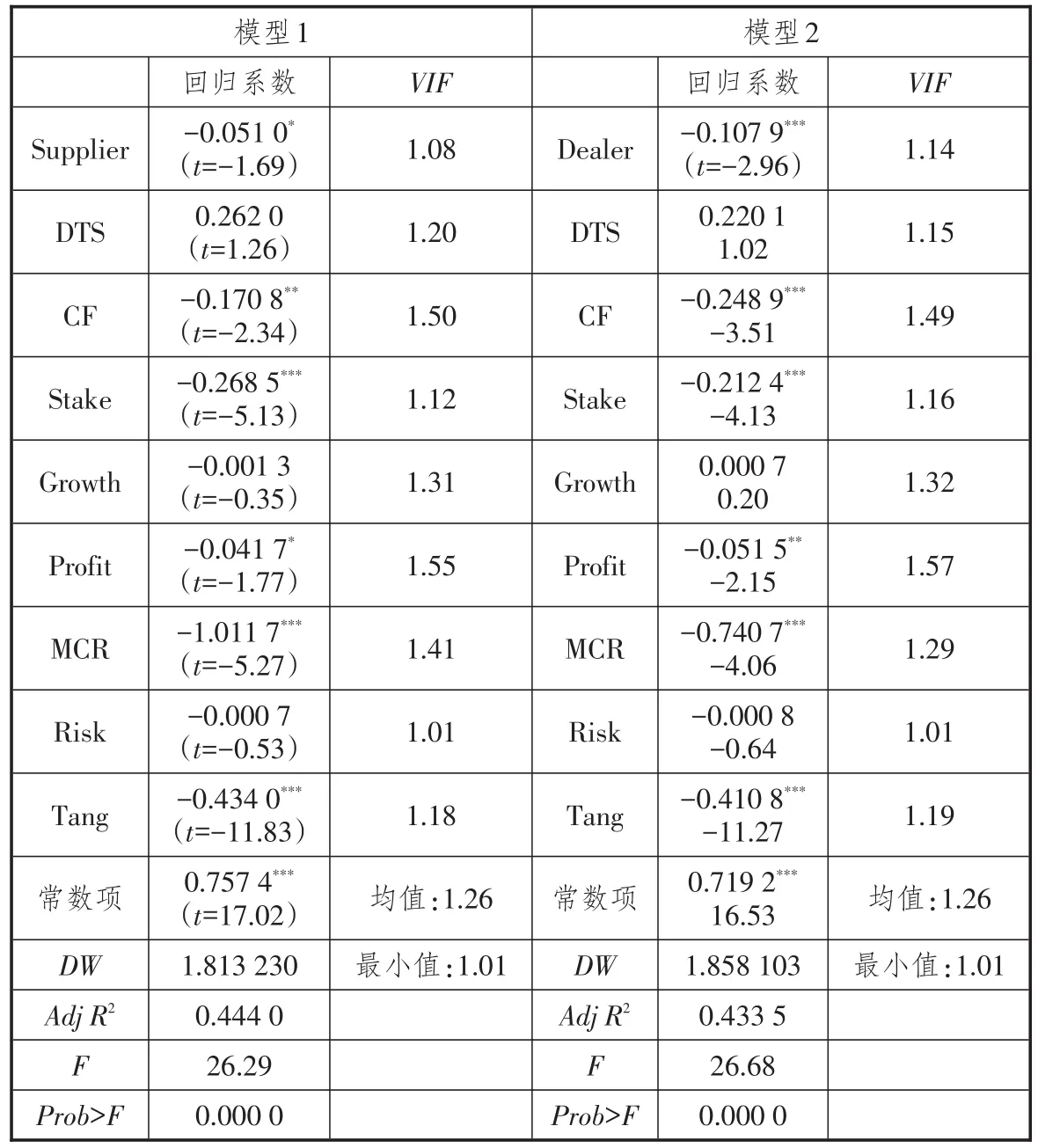

在控制了股权集中度、风险、成长性、盈利性、非债务税盾后,表4和表5给出了供应商关系投资、经销商关系投资与资产负债率、流动负债率的回归结果。从表4和表5可以看到,4个模型的R2较高,最大的R2为0.444 0,说明检验变量对因变量的总体解释程度还可以。从F值和相伴概率来看,都在10%的水平上显著,说明回归方程的拟合程度较好。从VIF值来看,均值都小于10,说明不存在多重共线性问题。从DW值来看,最小的DW值为1.813 230(通常情况下,DW值在1.8~2.2之间比较合适),说明不存在自相关问题。

4个模型的回归系数分别为-0.051 0、-0.107 9、-0.053 3和-0.131 3,且T值检验表明回归系数具有显著性,说明两种关系资产投资均对融资结构产生负向影响,关系投资会降低企业的债务融资水平,研究假设得到了验证。将模型2与模型1、模型4与模型3对比发现,企业进行经销商关系投资对融资结构的负向影响程度显著大于供应商关系投资对融资结构的影响。描述性统计中显示经销商关系投资小于供应商关系投资,但是回归结果却刚好相反,说明在控制其他影响因素的前提下,经销商关系的专用程度高,企业对经销商的依赖程度大于供销商。此外,通过对比模型1和模型3、模型2和模型4,发现供应商关系投资与资产负债率、流动负债率的回归系数相差甚小(分别为-0.051 0和-0.053 3),经销商关系投资与资产负债率、流动负债率的回归系数相差也不大(分别为-0.107 9和-0.131 3),说明创业板上市公司的负债中流动负债比重较大,体现了创业板公司以流动负债为主的特点。

(三)稳健性检验

表2描述性统计

为了检验上述结果的稳健性,我们采用分组对比和替换变量的方法。分组对比是指将进行关系投资样本公司和未进行关系投资样本公司的资产负债率和流动负债率进行比较,其结果如表6所示。从整体上看,未进行关系投资公司的资产负债率和流动负债率均值都显著大于进行关系投资的公司(0.254 3>0.205 2;0.225 9>0.183 9;0.252 3>0.209 4;0.224 4>0.186 9),即进行关系投资的公司负债水平低。在进行T检验后,其检验值分别为5.250 2、4.859 4、4.453 1、4.188 3,且均通过了显著性水平1%的检验。从各年的对比来看,2009年和2010年未进行关系投资公司的融资结构显著大于进行关系投资的公司(T检验值分别为7.992 5、7.422 5、7.229 4、6.771 5,均通过了显著性水平1%的检验)。虽然2011年和2012年恰好相反,但差距甚小,整体上未进行关系投资的债务水平较高,说明关系投资会抑制企业负债水平,这与上述回归结果吻合。

表3相关系数

表4供销关系投资与资产负债率回归结果

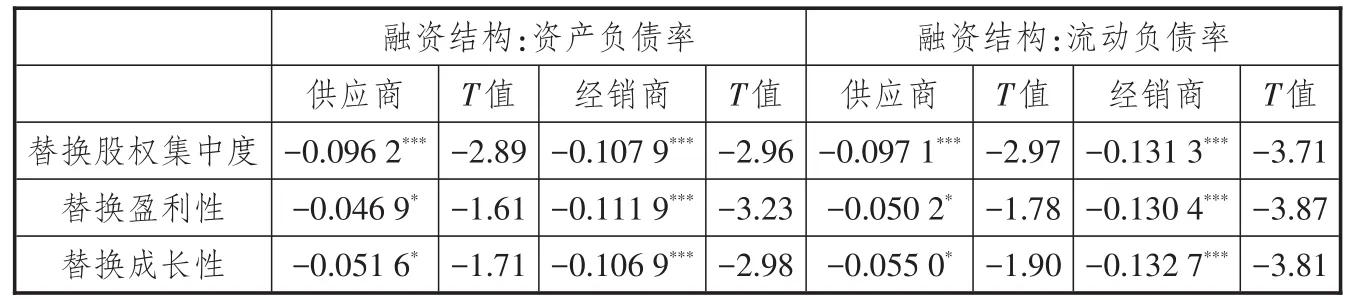

由于很难找到可以替换检验变量的指标,因此本文通过替换控制变量来检验回归结果的稳健性。我们选择用第一大股东持股比例替换前三大股东持股比例、用总资产净利润率替换销售净利润率、用营业收入增长率替换净利润增长率来重新进行回归,其结果如表7所示。由于篇幅有限,本文只列出关系投资的回归系数,其他控制变量的回归系数省去。表7结果显示,无论如何替换,关系资产投资始终与融资结构显著负相关,说明本文的回归结果可靠稳健与可信。

五、结论

本文从产业组织视角,在企业异质性前提下,研究影响企业产品市场长期竞争优势的内部关系资产投资对融资结构的影响,得到的主要结论是:第一,企业的供应商关系投资和经销商关系投资均与融资结构呈负相关关系,即关系投资水平越高,债务水平越低;第二,经销商关系投资对融资结构负向影响程度大于供应商关系投资对融资结构的负向影响程度,说明我国创业板上市公司更倾向于进行经销商关系投资。总之,本文的研究验证了迪塔曼(Timan)[20]和伯纳吉(Banerjee)等[24]的结论,企业进行关系资产投资会抑制企业的债务融资。

表5供销关系投资与流动负债率回归结果

本文的理论贡献体现在:第一,通过研究影响企业产品市场竞争的内生性因素与融资结构的关系,完善与弥补了产业组织视角融资结构的影响因素研究,同时也弥补了实证研究的空白;第二,关系资产是创业板上市公司持续竞争优势的关键,关系资产投资是创业板上市公司创造竞争优势的手段与途径,而现有的绝大多数关于创业板上市公司或者民营企业的研究都集中于技术创新对融资结构的影响[40-41],较少关注创业板上市公司关系资产投资对企业融资的影响,因此本文的研究对于引导创业板上市公司进行投资活动和建立更具竞争性的市场优势以及解释融资结构的不同具有重要价值与意义。

本文的研究结论具有局限性。由于只考虑了连续4年报告供应商关系投资和经销商关系投资的样本公司,尚未考虑没有连续报告关系投资的公司样本,建议后续研究将其纳入其中进行考察,以取得比较普遍的研究结论。此外,关于关系投资指标的选取,由于数据获取难度较大,只考虑企业对前5大供应商的关系投资和对前5大经销商关系的投资,对其他供应商和经销商关系的投资无法进行考虑,可能会对本文的研究结果产生影响。另外,本文尚未考虑企业对其他交易主体的关系投资,希望在未来能够弥补这些不足。

注释:

①通过下载财务报表手工统计获得数据。

②供应商关系投资与经销商关系投资均值通过手工搜集数据计算获得,研发投资均值数据源于WIND数据库。

③数据来自深交所多层次资本市场上市公司实证分析报告。

表6分组对比情况

表7替换变量后的回归结果

[1]BRANDER J A,LEWIS T R.Oligopoly and financial struc⁃ture:the limited liability effect[J].American economic re⁃view,1986(5):956-970.

[2]GUNEY Y,LI L,FAIRCHILD R.The relationship be⁃tween product market competition and capital structure in Chinese listed firms[J].International review of financial anal⁃ysis,2011(1):41-51.

[3]DEGRYSE H,GOEIJ P E,KAPPERT P.The impact of firm and industry characteristics on small firms’capital structure[J].Small business economics,2012(4):431-447.

[4]钟田丽,胡彦斌.企业技术创新能力与融资结构:理论与实证——来自中国创业板面板数据[J].工业工程与管理,2013(6):106-114.

[5]DYER J H.Specialized supplier networks as a source of competitive advantage:evidence from the auto industry[J].Strategic management journal,1996(4):271-292.

[6]KONG X.Why are social network transactions important?evidence based on the concentration of key suppliers and customers in China[J].China journal of accounting research,2011(3):121-133.

[7]相子国.知识资产会计研究[M].北京:科学出版社,2012:59.

[8]BONTIS N.Intellectual capital:an exploratory study that de⁃velops measures and models[J].Management decision,1998(2):63-76.

[9]宋华.企业战略联盟中关系性租金的形成[J].中国经济问题,2003(3):13-19.

[10]吴淼.关系资产与企业收益创造——兼论不同社会形态下的企业收益变化[J].中南财经政法大学学报,2002(2):103-107.

[11]赵永刚,牟焉.系统框架下的顾客关系资产管理[J].预测,2007(4):49-53.

[12]WILLIAMSON O E.The economic institutions of capital⁃ism[M].New York:Free Press,1985:19-22.

[13]林钟高,郑军,彭琳.关系专用性投资、制度环境和盈余管理[J].北京工商大学学报(社会科学版),2014(1):13-21.

[14]王少飞,周国良,何小杨,等.关系型投资与审计行为[J].财经研究,2010(5):16-26.

[15]吴淼.关系资产与企业收益创造[J].中南财经政法大学学报,2002(2):103-107.

[16]ALLEN J W,PHILLIPS G M.Corporate equity ownership,strategic alliances,and product market relation⁃ships[J].Journal of finance,2000(6):2791-2815.

[17]FEE C E,CHARLES J,SHAWN T.Corporate equity own⁃ership and the governance of product market relationships[J].The Journal of Finance,2006(3):1217-1252.

[18]WANG G C,LI S L,WANG X,LU C Y,LV C.Relation⁃ship-specific investment,guanxi behavior,and salesper⁃son-owned customer loyalty transfer[J].Social behavior and personality,2014(7):1147-1166.

[19]KWON Y.Relationship-specific investment,social capi⁃tal,and performance:the case of Korean exporter/foreign buyer relations[J].Asia pacific journal of management,2011(4):761-773.

[20]TITMAN S.The effect of capital structure on a firm’s liqui⁃dation decision[J].Journal of financial economics,1984(1):137-151.

[21]MAKSIMOVIC V,TITMAN S.Financial policy and repu⁃tation for product quality[J].Review of financial studies,1991(1):175-200.

[22]GLAUDIO P.Debt and firms’relationships:the Italian evi⁃dence[J].Review of industry organization,2002(3):267-282.

[23]KALE J R,MENEGHETTI C.Supplier/customer consider⁃ations in corporate financial decisions[J].IIMB management review,2014(3):149-155.

[24]BANERJEE S,DASGUPTA S,KIM Y.Buyer-supplier re⁃lationships and the stakeholders theory of capital structure[J].The journal of finance,2008(5):2507-2552.

[25]STRIEBORNY M,KUKENOVA M.Investment in rela⁃tionship-specific assets:does finance matter[J].Discussion paper/center for economic research,2010(1):1-36.

[26]KALE J R,MENEGHETTI C.Supplier/customer consider⁃ations in corporate financial decisions[J].IIMB management review,2014(3):149-155.

[27]HENNESSY C A,LIVDAN D.Debt,bargaining,and credibility in firm-supplier relationships[J].Journal of fi⁃nancial economics,2009(3):382-399.

[28]JOHNSON,W C,KANG J K,MASULIS R W,et al.Sup⁃ply chain spillover effects and the interdependence of firm financing decisions[R].Working paper,2011.

[29]HAN D.The relationship-specific investment of suppliers/customers and capital structure:an empirical study based on industry-level data[C].IEEE Conference Publications,2011:1-5.

[30]章细贞.基于战略观的上市公司资本结构影响因素研究[D].长沙:中南大学,2010.

[31]WILLIAMSON O E.Corporate finance and corporate gov⁃ernance[J].The journal of finance,1988(3):567-591.

[32]WILLIAMS O,MASTEN S E.Transaction cost economics[M].England:Edward Elgar,1995:13-17.

[33]蒋东升.战略性资产与企业的财务决策[J].管理世界,2007(7):158-159.

[34]于茂荐,孙元欣.专用性投资对企业绩效影响研究——产业技术投入的调节作用[J].科学学研究,2012(9):1 364-1 369.

[35]高维和.网络外部性、专用性投资与机会主义行为——双边锁定与关系维持[J].财经研究,2008(8):120-132.

[36]汪涛,秦红.专用性投资对机会主义的影响——以汽车行业4S专营店为例[J],管理科学,2006(2):23-32.

[37]柴斌锋.中国民营上市公司R&D投资与资本结构、规模之间关系的实证研究[J].科学学与科学技术管理,2011(1):40-47.

[38]曹裕,陈晓红,万光羽.基于企业生命周期的上市公司融资结构研究[J].中国管理科学,2009(3):151-158.

[39]VITA G D,TOKAY A,WANG L C.Asset specify’s im⁃pact on outsourcing relationship performance:a disaggre⁃gated analysis by buyer-supplier asset specificity dimen⁃sions[J].Journal of business research,2010(3):657-666.

[40]MURRY Z F,VIDHAN K G.Capital structure decisions:which factors are reliably important?[J].Financial manage⁃ment,2009(10):1-37.

[41]AFSHIN Z,HAMIDEH Z.The effect of sales growth on the determinants of capital structure of listed companies in Tchran Stock Exchange[J].Australian journal of basic and applied science,2013(2):306-311.