我国土地流转履约保证保险的试点情况与发展建议

2018-02-01王艺超西南财经大学保险学院

王艺超 西南财经大学保险学院

一、土地流转履约保证保险险种概述

土地流转,是指在农民保留土地承包权下,村集体集中农民的承包地,将土地经营权以某种形式流转给种植大户或者农业合作社等规模农业经济体。流转方式包括转包、出租、租赁、互换、转让或者其他符合有关法律和国家政策规定的方式。

土地流转履约保证保险是指保险公司向土地流转履约保证保险合同的受益人(农民)承诺,当投保人(土地承包方)发生因自然灾害或者其他经营风险导致不能按时、按量依照土地承包合同发放土地租金等失约行为时,保险人支付保险金来补偿农户土地流转租金损失的保险。

土地流转履约保证保险合同设计的对象主要有:拥有清晰土地产权的农户,农户充当该险种的被保险人(受益人);拥有农业经营资质和农业生产技术的规模农业经济体作为投保人,投保该履约保证保险;各类财产商业性保险机构经审核后均可以承保该险种。

土地流转履约保证保险在发达国家一般被定性为政策性保险。为了促进土地流转市场的构建,我国的土地流转履约保证保险也应该定性为政策性保险。具体政策可以采取保费补贴、税收优惠的方式。也就是说,政府对承包方所缴纳的保费应给予一定程度的财政补贴,即保费由政府和农业生产者共同承担;除此之外,针对经营该险种的保险机构,政府在税收方面应给予优惠,以此来支持该险种的发展。

二、我国土地流转履约保证保险的产生环境与试点情况

(一)土地流转市场的日益扩大

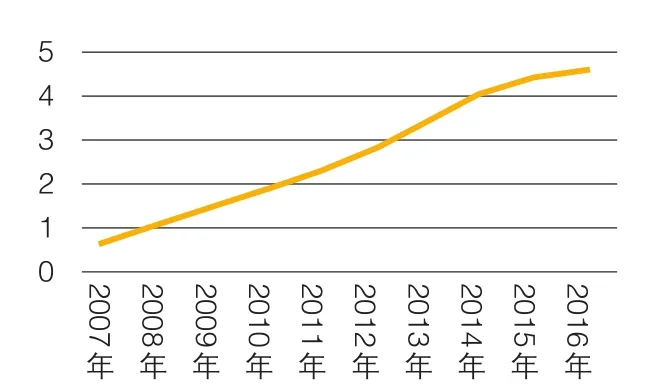

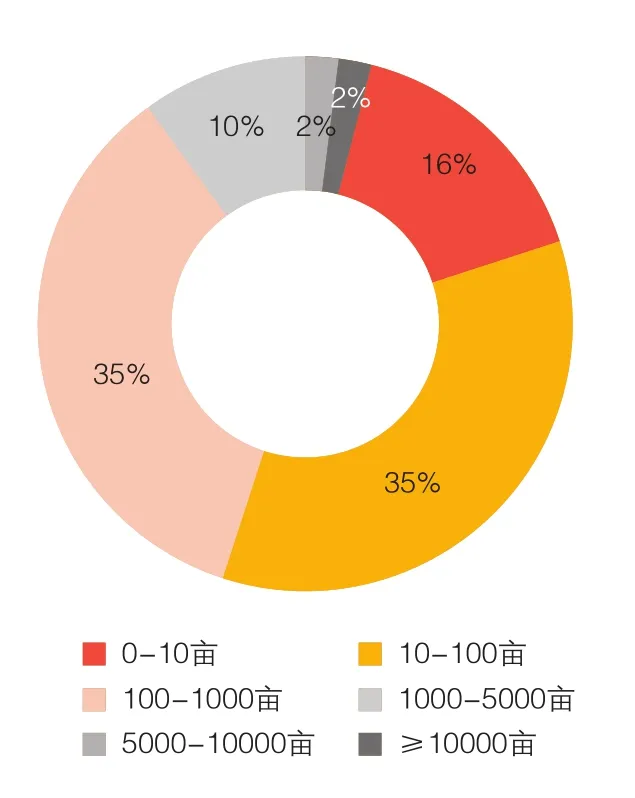

根据土流网的数据显示,2016年,我国家庭共承包耕地136389万亩,该网站已累计发布各种土地类型35595万亩,成交10221万亩。特别是近年来土地流转规模越来越大,具体数据如图1~4。

(二)土地流转履约保证保险的产生环境

长期以来,与西方国家发达的规模农业体系相比,我国农业生产效率低下,结构性矛盾日益突出。为此,为促进我国农业适度规模经营,国务院建议加快我国土地流转市场的构建。然而,近年来在土地流转过程中,业主因经营不善、自然灾害或者其他原因导致农民不能按时按量拿到土地租金的情况时有发生。

此外,政府法律部门尚未出台具体的关于土地流转方面的政策法规,法律层面尚未明确土地流转双方的权利与义务,对于流转过程中的问题纠纷也没有给出解决方案,也即业主不按时按量发放土地租金等违约行为的违约成本低,这在某种程度上也导致了土地流转失约行为频繁发生。

基于以上原因,倒逼了我国土地流转履约保证保险的产生,我国首份土地流转履约保证保险合同于2015年12月6日在成都邛崃签出。

1.邛崃模式

我国土地流转履约保证保险首先由锦泰财险开发推出,第一个试点地方是四川省邛崃市冉义镇。方案设计如下:对50亩以上的规模土地,保险费按照土地年租金的3%收取(假设每亩土地每年租金1000元);土地流出方和土地流入方是投保人和被保险人;保险费采取2∶8比例分摊,即土地流出方承担20%、土地流入方承担80%,并且市级财政补贴50%的费用支出。扣除财政补贴后,每年每亩地农民缴纳保费3元,项目业主缴纳12元。责任范围是对丧失土地租金的农民提供补偿。

2.海门模式

江苏省海门市在借鉴了邛崃模式之后,于2017年8月也推出了类似险种。与邛崃模式相同的是,也是财政补贴保费50%,费率为土地年租金的3%,土地年租金假设为900元。不同的是,农民不再是投保人缴纳保费,而是合同被保险人(受益人),保费全部由土地流入方(投保人)承担。此外,海门模式在土地流转履约保证保险中规定了“赔款等待期”的概念,即土地流入方自应支付土地租金之日起的60天成为赔款等待期,保险公司允许项目业主在赔款等待期内不履行合同,但是如果过了赔款等待期,视作保险事故发生,保险公司应赔付农民租金损失,并向业主行使代位追偿权。

3.遂宁模式

四川省遂宁市在考虑其他风险下对这一险种进行了创新,即在土地流转履约保证保险基础上附加了承租人雇主责任保险和承租人人身意外伤害保险,以此来防范经营业主因意外死亡无法支付租金的风险和农民务农时的伤残风险。这一险种组合更加全面地保障农民的财产安全、人身安全。其土地流转履约保证保险与以上两种模式不同的是,采用了“绝对免赔额”条款,即只承担20%以上的租金损失,举例来说,假如经营业主拖欠农民租金10万元,那么保险公司只负责赔偿8万元租金损失,这一条款的设立,可以促使农民行使对经营业主经营好坏的监督权,进而减小保险公司的赔付风险。

4.初期试点反馈较好

由锦泰财险在成都邛崃试点的土地流转履约保证保险于2017年6月开出第一份保险赔单,向54户村民支付了31.75万元的保险金。截至目前,平安、人保、中华联合纷纷布局这一领域,其中中华联合财险在成都共计承保近10万亩土地,保障金额达亿元。全国范围来看,已有江苏、浙江、安徽、重庆等地开展试点逐渐推广土地流转履约保证保险。参保双方的反馈意见良好,险种促进农业适度规模经营的作用逐渐显现。

三、开展土地流转履约保证保险的现实意义

(一)保障农民的权益

土地流转给第三方经营过程中,第三方因经营不善、自然灾害或其他人为原因导致租金不能按时按量发放,经营业主在经营失败后弃地而逃,导致农民利益受损。开展土地流转履约保证保险可以防范这一失约风险,保障农民的租金收益,让农民解除后顾之忧,放心地把手中的土地流转出去。

▶图1 我国土地流转面积(亿亩)

▶图2 流转面积占家庭承包面积

▶图3 农用地流转地块面积占比

▶图4 农用地流转年限占比

(二)保障农业经营业主的权益

目前的土地流转期限较短一直是痛点,农民担心收不回租金不愿意签订较长期限的合同。对于农业经营业主来说,农业经营是长效机制,然而如果租期较短,农民到期收地,那么前期所投入的基础设施就前功尽弃,限制了回收期限长的农业项目发展。此外,经营业主也面临着农民随意涨租金、收回土地的风险,影响业主关于种植项目和经营方式的长期决策。开展土地流转履约保证保险,可约定每亩地每年的固定租金,让农民吃上定心丸,一定程度上延长了流转期限,保障了农业经营业主的权益。

开展土地流转履约保证保险可以倒逼农村土地确权机制的建立,确权机制的完善会明确农民的土地产权,进而倒逼土地流转机制的建立和完善,提高土地集约度。履约保证机制可以保证土地流转双方的权益,解决土地流转过程中的矛盾,缓解二者的后顾之忧,会大大释放农村土地活力,释放出农村的剩余劳动力,促进土地流转速度的加快,促进农业产业化、规模化。

(四)促进现代农业的发展

长久以来,我国农业生产经营大多是采取小农经济的形式,这种模式下,农业生产效率低下,农民收入低。为了建立现代化的农业,国务院发文明确要求发展适度规模的农业经济,开展土地履约保证保险就是在保险方面为发展现代农业提供保险保障。比如发展现代观光农业、休闲农业和都市农业都需要较长期限的投资,项目一旦开始,不能轻易终止,这就需要土地流转履约保证保险为土地流转的双方提供保障。

四、促进我国土地流转履约保证保险发展的具体建议

根据目前的试点来看,在土地流转履约保证保险的实施过程中仍存在一些问题,比如农民保险意识薄弱,参保意愿不强;农村的土地经营权登记颁证制度尚未完善,这给资产评估、业务审查、核保带来压力;风险评价机制不完善,违约出险处理机制尚未建立;费率较为单一固定,浮动性欠缺。基于此提出如下建议:

(一)提高农民参保意识

我国农民群体由于受教育程度有限,对基本的保险知识缺乏了解,甚至对保险存在误解,因此对土地履约保证保险的功能存在疑问。表现在农民普遍认为经营业主不给租金就立即收回土地,不存在风险问题;还有人认为,保险公司面临巨额赔偿也可能拒赔。针对农民保险意识不强的问题,建议有关部门加大宣传力度,让相关人员去田间地头与农户业主交流,通俗易懂地宣传保险知识,让农民朋友们懂保险、信保险、用保险。

(二)完善产权交易鉴证制度

从前期各地的试点情况来看,土地流入方申请土地经营权颁证的比例不是很高,大部分项目业主没有认识到土地经营权登记颁证的重要性,由此产权信息、财务信息不透明,给保险公司业务的审查核保带来了困难,保险公司不能清晰明了地确定投保标的的位置、类型、大小等信息。为此,建议构建第三方中介评估及服务体系来对土地进行确权,明确和提升土地登记颁证的法律效力,逐渐建立起农村土地产权交易鉴证制度。此外还要在资金、政策方面对土地产权流转交易市场的建设予以支持,监管部门也应该对土地流转信息平台的信息真实性和合法性予以有效监管。

土地流转履约保证保险的标的具有特殊性,土地不是孤立存在的,其上面必然存在着土地附着物,如粮食作物、经济作物等,当经营业主违约触发保险事故时,土地附着物如何处理,保险人如何行使代位追偿权?目前尚未建立起完善的处理机制来解决这一问题,为此建议建立并完善一套科学标准的处理流程。事前,建立土地经营风险评价机制并设置预警线;事中,筹建专业的农村土地产权处置公司,清算经营业主的财务,保险公司可以依据第三方的评估信息进行代位追偿,对于土地附着物可以采取保险公司和农民平分的方式处理;事后,建立起完善的土地再流转机制,防范土地闲置风险。

(四)探索建立浮动费率制度

土地流转履约保证保险在试点期间采用的是固定费率制度,即每年每亩土地租金的3%,不考虑投保人的信用水平、资产实力,而采取统一的费率,显然对于信用水平高、资产实力强的投保人是不公平的,这对险种的长期发展是不利的。为此,建议借鉴交强险的NCD制度,探索建立适合土地流转履约保证保险的浮动费率制度,即根据信用水平高低制定不同的费率等级,投保人信用水平的高低可以通过调查投保人往年支付租金的情况和财产状况予以划分,信用等级越高对应的费率就越低,费率厘定越公平,土地流转履约保证保险的可持续性才会越强。

五、前景展望

土地流转履约保证保险是我国保险业服务三农的又一次伟大创新,有效解决了土地流转双方彼此不信任的问题,对加快土地流转、发展适度规模经营的农业具有明显的积极作用。可以预测,随着土地流转市场的发展,这一险种的应用前景会更加广阔。待市场培育到一定程度,有一定的利润空间后,政府可不再给予财政补贴,可以完全采用商业模式经营这一险种,到那时,土地流转履约保证保险促进农业发展的作用会更加凸显。